Перспективы рынка автоматизированных модулей радиосинтеза:

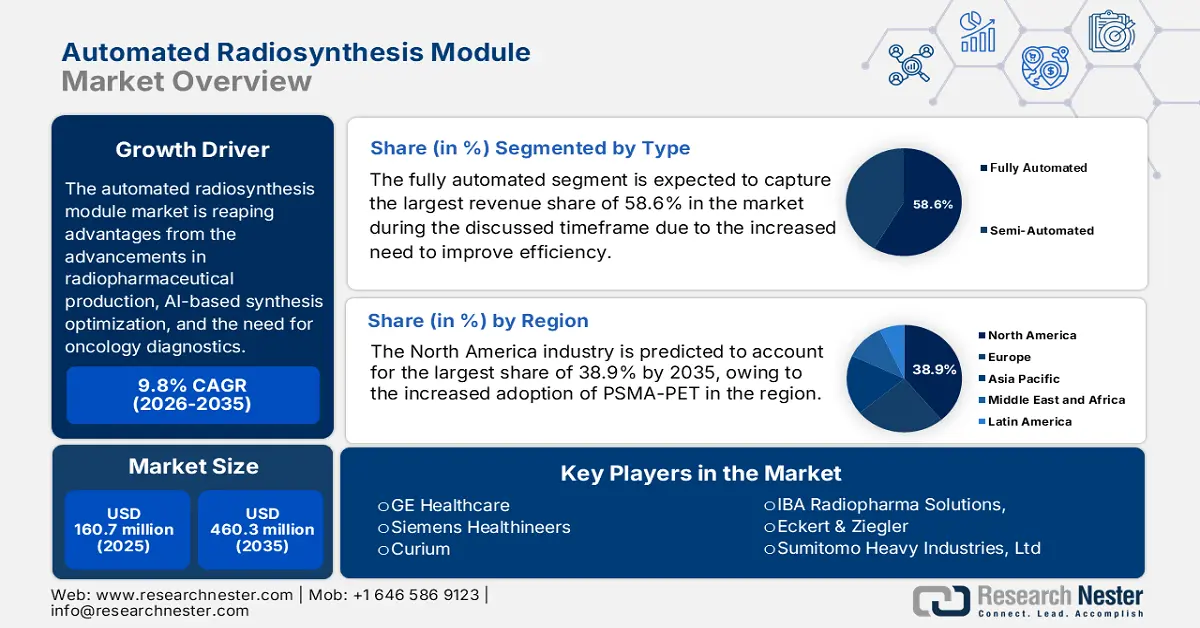

Объем рынка автоматизированных модулей радиосинтеза в 2025 году оценивался в 160,7 млн долларов США и, по прогнозам, достигнет 460,3 млн долларов США к концу 2035 года, увеличиваясь в среднем на 9,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка автоматизированных модулей радиосинтеза оценивается в 177,5 млн долларов США.

Рынок автоматизированных модулей радиосинтеза извлекает выгоду из достижений в производстве радиофармацевтических препаратов, оптимизации синтеза на основе ИИ и потребности в диагностике онкологии. Между тем, растущее бремя онкологических и неврологических заболеваний среди населения мира открывает обнадеживающие возможности для развития этой области. В связи с этим ВОЗ в феврале 2025 года сообщила, что рак ежегодно становится причиной почти 10 миллионов смертей, при этом в странах с низким и средне-низким уровнем дохода такие инфекции, как ВПЧ и гепатит, составляют около 30% случаев рака, что ещё больше обуславливает необходимость применения ПЭТ-терапии и диагностики.

Кроме того, мировой рынок расширяется благодаря активному применению радиофармпрепаратов не только в онкологии, но и в неврологии и кардиологии, что способствует более широкому внедрению. Подтверждая этот отчет ACR в ноябре 2024 года, CMS сообщила, что, начиная с 2025 года, CMS внедрит изменения в порядок возмещения расходов на дорогостоящие диагностические радиофармпрепараты, отделив их расходы от общей стоимости диагностических исследований в рамках системы оплаты амбулаторных пациентов в больницах. Таким образом, новая политика устанавливает пороговое значение стоимости для отдельного возмещения расходов на радиофармпрепараты, превышающие этот уровень, первоначально на уровне 630 долларов США, с планами ежегодной корректировки в соответствии с индексами цен на лекарственные препараты.

Рынок автоматизированных модулей радиосинтеза — драйверы роста и проблемы

Драйверы роста

- Достижения в области ПЭТ и ОФЭКТ-визуализации: это один из основных драйверов развития рынка, поскольку растущее внедрение систем ПЭТ и ОФЭКТ-визуализации повышает потребность в высококачественных радиофармпрепаратах. В июне 2025 года Королевская больница Эдинбурга сообщила, что в Королевской больнице Эдинбурга введен в эксплуатацию первый в Шотландии ПЭТ-сканер для всего тела. Он обеспечивает сканирование до 40 раз более чувствительным и в 10 раз более быстрым, чем существующие аппараты, тем самым снижая уровень радиации и улучшая диагностику и лечение рака, сердечно-сосудистых заболеваний, инсульта и других заболеваний.

- Децентрализация производства радиофармпрепаратов: совершенствование нормативных требований способствует децентрализации производства радиофармпрепаратов, что позволяет проводить синтез на месте, в больницах и клиниках. Семинары по ядерной медицине, проведённые в мае 2022 года, показали значительный прогресс в производстве радиофармпрепаратов, где синтез радиофармпрепаратов требует быстрых автоматизированных процессов в экранированных средах, соответствующих требованиям GMP. Такие инновации, как компактные циклотроны и микрофлюидная химия, открывают перспективы для повышения эффективности производства в будущем, а эти достижения способствуют широкому клиническому применению ПЭТ.

- Демографические данные населения: Быстрое старение населения мира повышает его подверженность хроническим заболеваниям, что увеличивает спрос на диагностические и терапевтические услуги визуализации, которые удовлетворяют эту потребность, предлагая эффективные решения. Согласно статье, опубликованной Всемирной организацией здравоохранения в октябре 2024 года, к концу 2030 года каждый шестой человек будет старше 60 лет, а к 2050 году число стареющих превысит 2,1 миллиарда человек. Это открывает возможности для широкого клинического использования передовых диагностических возможностей и персонализированной медицины.

Статистика заболеваемости раком и смертности от него в мире (2020 г.)

Категория | Статистика |

Глобальная смертность от рака | Почти 10 миллионов смертей |

Наиболее распространенные новые случаи | |

Грудь | 2,26 миллиона случаев |

Легкое | 2,21 миллиона случаев |

Толстая и прямая кишка | 1,93 миллиона случаев |

Простата | 1,41 миллиона случаев |

Кожа (немеланомная) | 1,20 миллиона случаев |

Желудок | 1,09 миллиона случаев |

Источники: ВОЗ

Проблемы

- Доступность радиоизотопов: Это создало серьёзное препятствие для расширения рынка автоматизированных модулей радиосинтеза, поскольку проблемы с цепочкой поставок приводят к дефициту производственных мощностей. Кроме того, большинство радиоизотопных индикаторов основано на изотопах с очень коротким периодом полураспада, таких как ^11C, ^15O и ^13N; поэтому задержки с поставками изотопов или перебои в поставках могут нарушить производство. Следовательно, логистика транспортировки изотопов, прекурсоров и реагентов при определённых условиях делает её сложной и дорогостоящей, что ограничивает её внедрение.

- Технические сложности: Это, наряду с изменениями в гибкости, также создаёт серьёзное препятствие для достижения рынком желаемого успеха. Разные виды радиоактивных индикаторов требуют разных химических процессов синтеза, типов мишеней, условий реакции и этапов очистки, что затрудняет их использование мелкими производителями. Поэтому обеспечение единообразия крайне важно при адаптации модуля или процесса к новым индикаторам.

Объем рынка и прогноз автоматизированных модулей радиосинтеза:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

9,8% |

|

Размер рынка базового года (2025) |

160,7 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

460,3 млн долларов США |

|

Региональный охват |

|

Сегментация рынка автоматизированных модулей радиосинтеза:

Анализ сегмента типа

Ожидается, что полностью автоматизированный сегмент займет наибольшую долю выручки в 58,6% на рынке автоматизированных модулей радиосинтеза в рассматриваемый период. Доминирование этого сегмента, по сути, обусловлено возросшей потребностью в повышении эффективности производства и снижении человеческого фактора при производстве радиофармацевтических препаратов. Кроме того, эти полностью автоматизированные системы обеспечивают более высокую производительность и более строгое соблюдение надлежащей производственной практики, что крайне важно для клинического применения.

Анализ сегмента приложения

Прогнозируется, что к концу 2035 года онкологический сегмент займет значительную долю рынка – 40,4%. Ключевыми факторами этого лидерства являются рост заболеваемости раком и важнейшая роль ПЭТ-сканирования в раннем выявлении рака, определении стадии и мониторинге лечения. В статье Национальных институтов здравоохранения, опубликованной в феврале 2025 года, говорится, что ПЭТ-сканирование, использующее радиоактивные индикаторы, такие как 18F-фтордезоксиглюкоза, для визуализации метаболической активности в организме, помогает в диагностике, определении стадии и мониторинге рака, выявляя области повышенного потребления глюкозы, что, в свою очередь, расширяет охват этого сегмента.

Анализ сегмента конечного пользователя

Прогнозируется, что доля рынка автоматизированных модулей радиосинтеза в сегменте конечных пользователей больниц достигнет 38,5% в течение рассматриваемого периода. Рост в этом сегменте в значительной степени обусловлен наличием обширных отделений диагностической визуализации и необходимостью производства радиофармпрепаратов на месте. В июне 2022 года компания Karkinos Healthcare сообщила о создании первой в Индии онкологической лаборатории – Центра передовой диагностики и исследований рака – для решения проблем, связанных с лечением серьёзных онкологических заболеваний в стране, включая позднюю диагностику. Это медицинское учреждение будет предлагать передовые методы диагностики, такие как гистопатология, молекулярные исследования и секвенирование генов, что позволит разрабатывать прецизионные методы лечения и персонализированную терапию.

Наш углубленный анализ рынка автоматизированных модулей радиосинтеза включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Приложение |

|

Конечный пользователь |

|

Технология |

|

Продукт |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

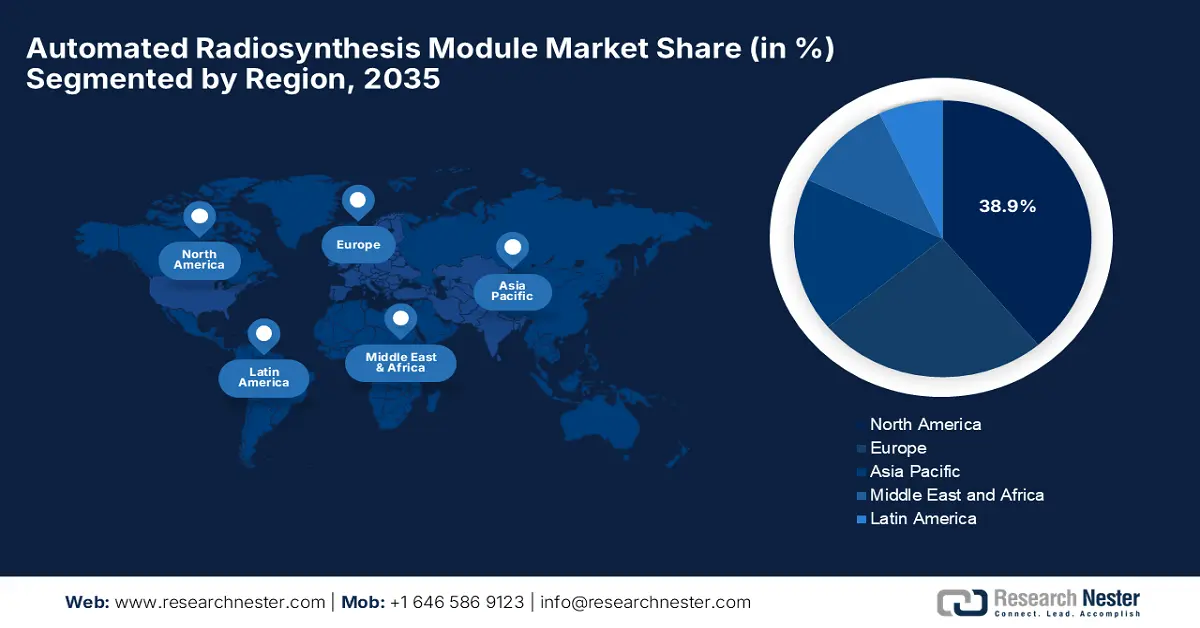

Рынок автоматизированных модулей радиосинтеза – региональный анализ

Обзор рынка Северной Америки

Ожидается, что рынок Северной Америки будет доминировать с наибольшей долей выручки в 38,9% в течение рассматриваемого периода. Развитие рынка обусловлено такими факторами, как сотрудничество между крупными компаниями и широкое внедрение ПСМА-ПЭТ в регионе. Например, в январе 2025 года компания Lantheus Holdings объявила о соглашении о приобретении Life Molecular Imaging за 350 миллионов долларов США авансом, стремясь тем самым укрепить свои лидирующие позиции на рынке радиофармпрепаратов, особенно в области растущей популярности диагностики болезни Альцгеймера. Приобретение также включает Neuraceq – препарат для ПЭТ-визуализации F-18, одобренный FDA и используемый для выявления бета-амилоидных бляшек у пациентов с когнитивными нарушениями.

Рынок США готов к росту благодаря огромному влиянию на исследования и разработки, а также разумной политике возмещения расходов. Согласно статье Национальных институтов здравоохранения (NIH) от ноября 2023 года, покрытие диагностических услуг по программе CMS структурировано по различным частям программы: часть A программы Medicare обычно покрывает диагностические исследования, проводимые во время пребывания в стационаре, а часть B — эти же услуги в амбулаторных условиях, например, в центрах визуализации и врачебных кабинетах. Бенефициары также могут зарегистрироваться в части C программы Medicare, известной как Medicare Advantage, в рамках которой частные медицинские планы, одобренные CMS, предоставляют все льготы частей A и B.

Канадский рынок переживает бурный рост благодаря федеральным и провинциальным инвестициям в здравоохранение, а также трансграничному сотрудничеству. В январе 2025 года компания International Isotopes, ключевой поставщик медицинских изотопов и решений для ядерной медицины, заключила эксклюзивное партнерство с компанией SCINTOMICS Molecular Applied Theranostics Technologies, мировым лидером в области технологий синтеза радиофармацевтических препаратов. В рамках этого сотрудничества International Isotopes будет осуществлять дистрибуцию, установку и обслуживание автоматизированных модулей синтеза ATT на территории США и Канады, а также поставлять расходные материалы и оказывать постоянную поддержку.

Ключевые разработки в области радиофармацевтических препаратов, влияющие на рынок автоматизированных модулей радиосинтеза

Год | Разработка | Компания | Радиофармацевтические препараты | Влияние на рынок |

2024 | Приобретение глобальных прав на тераностическую пару RM2 компании Life Molecular, нацеленную на GRPR | Лантей | 177Lu-DOTA-RM2 и 68Ga-DOTA-RM2 | Расширяет линейку препаратов за пределы ПСМА, создавая новый спрос на автоматизированный синтез новых методов радиотераностики для лечения рака предстательной и молочной железы |

2022 | Сотрудничество с Novartis по включению PYLARIFY в клинические испытания Pluvicto | Лантеус и Новартис | PYLARIFY (piflufolastat F18), Pluvicto (lutetium Lu 177 vipivotide tetraxetan) | Расширяет применение ПЭТ-визуализации с использованием ПСМА; увеличивает спрос на модули синтеза для производства PYLARIFY для клинических испытаний и отбора пациентов |

Источник: официальные пресс-релизы компании

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион признан самым быстрорастущим регионом на рынке в рассматриваемый период. Стремительный рост в регионе фактически обусловлен растущими инвестициями в инфраструктуру ядерной медицины и расширением доступа к медицинской помощи. С другой стороны, страны региона всё активнее внедряют передовые технологии синтеза для улучшения производства радиофармпрепаратов, необходимых для диагностики и лечения, что свидетельствует о позитивных перспективах рынка.

Китай укрепляет свое доминирование на региональном рынке автоматизированных модулей радиосинтеза, чему в значительной степени способствует стремление правительства к совершенствованию инфраструктуры здравоохранения и продвижению передовых медицинских технологий. В августе 2022 года компания IBA сообщила о заключении партнёрского соглашения с CNRT по установке циклотрона Cyclone IKON в Китае, что позволит расширить отечественное производство важнейших медицинских изотопов, таких как германий-68 и йод-123. Кроме того, это сотрудничество способствует развитию передовой тераностики и таргетной терапии, обеспечивая стабильные и высокопроизводительные поставки радиофармпрепаратов.

Индия также набирает обороты на рынке благодаря повышению осведомлённости о пользе радиофармпрепаратов при онкологических и неврологических заболеваниях, а также государственным инициативам по улучшению онкологической помощи в стране. В феврале 2025 года Министерство здравоохранения и социальных служб сообщило, что страна укрепляет онкологическую помощь посредством специальных мер, направленных на профилактику, раннюю диагностику, лечение и исследования, поддерживаемых такими инициативами, как дневные онкологические центры и программы финансовой помощи, что способствует развитию рынка.

Обзор европейского рынка

Европейский рынок, как ожидается, займет значительную долю рынка к концу оцениваемого периода. Росту способствуют финансирование изотопной отрасли и внедрение новых продуктов в регионе. В мае 2025 года IBA объявила о запуске CASSY – компактного и масштабируемого радиохимического модуля, предназначенного для повышения эффективности производства радиофармацевтических препаратов, особенно радиометаллов. Компания также заявила, что его небольшой размер позволяет размещать до шести модулей в одной горячей камере, экономя пространство и одновременно повышая производительность, что делает его идеальным решением для текущих и будущих задач радиотераностики.

Германия вносит ключевой вклад в расширение европейского рынка автоматизированных модулей радиосинтеза, что во многом обусловлено наличием активных радиофармацевтических стратегий и возросшим спросом на тераностику. В октябре 2024 года компания GE HealthCare представила на выставке EANM24 систему Aurora – двухголовочную систему ОФЭКТ/КТ с передовым искусственным интеллектом, которая повышает качество изображений, сокращает время сканирования и повышает эффективность рабочих процессов при кардиологических, онкологических и неврологических исследованиях, что способствует общему росту рынка.

Рынок в Великобритании претерпевает значительные целенаправленные изменения, чему способствуют разумная политика возмещения затрат и развитая исследовательская экосистема. Помимо развития производства радиофармацевтических препаратов и всё более широкого внедрения ПЭТ-визуализации, эта ситуация способствует созданию прибыльной бизнес-среды. Более того, интеграция автоматизированных систем в учреждения здравоохранения значительно повышает эффективность и надёжность синтеза радиофармацевтических препаратов, что свидетельствует о позитивных перспективах рынка.

Основные игроки рынка автоматизированных модулей радиосинтеза:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Ключевые организации, участвующие в этом рынке, активно внедряют такие стратегии, как модульная конструкция систем, соответствие требованиям GMP и оптимизация с использованием искусственного интеллекта, для укрепления своих позиций на мировом рынке. На рынке доминируют такие ведущие компании, как GE Healthcare, Siemens, Curium и IBA, занявшие максимальную долю рынка. Кроме того, новые игроки используют микрофлюидику и автоматизацию замкнутого цикла для конкурентоспособности в условиях высокой консолидации. Кроме того, развитие опирается на партнерские отношения с фармацевтическими компаниями и научными кругами, которые имеют решающее значение для расширения рынка.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Название компании | Страна | Доля рынка (2025) | Фокус отрасли |

GE Здравоохранение | НАС | ~18,3% | Интегрированные решения для визуализации и радиофармацевтики |

Siemens Healthineers | Германия | ~15,6% | Модули молекулярной визуализации и синтеза трассеров ПЭТ |

Кюрий | Франция | ~12,5% | Специализированная компания по ядерной медицине и поставкам радиофармацевтических препаратов |

IBA Radiopharma Solutions | Бельгия | ~9,3% | Комплексные решения (например, платформа Synthera) |

Экерт и Циглер | Германия | ~8,8% | Изотопные технологии и модульные системы синтеза |

Sumitomo Heavy Industries, Ltd. | Япония | ~xx% | Циклотроны и компактные синтезаторы (например, NEPTIS) |

Raytest | Германия | ~xx% | Аналитические и синтетические приборы для ПЭТ-трейсеров |

Трасис | Бельгия | ~xx% | Универсальные платформы синтезаторов, соответствующие требованиям GMP |

СКИНТОМИКС | Германия | ~xx% | Автоматизированные синтезаторы для широкого спектра изотопов ПЭТ |

Комесер | Италия | ~xx% | Технология локализации и изоляции для синтеза |

ACSIRaylab | Южная Корея | ~xx% | Компактные модули синтеза для азиатского рынка |

CellPoint | НАС | ~xx% | Новые радиофармацевтические препараты и связанные с ними технологии |

Медицинские радиоизотопы NorthStar | НАС | ~xx% | Поставки радиоизотопов и вспомогательные технологии производства |

JFE Engineering Corporation | Япония | ~xx% | Циклотроны и оборудование для синтеза для азиатского рынка |

ООО «НуПЭТ» | НАС | ~xx% | Настраиваемые модули синтеза и горячие камеры |

Теликс Фармасьютикалс | Австралия | ~xx% | Радиофармацевтические препараты и собственное производство |

BARC (Центр атомных исследований имени Бхабхи) | Индия | ~xx% | Развитие местных технологий ядерной медицины |

МОЛЕКУБЫ | Бельгия | ~xx% | Доклиническая визуализация и компактные исследовательские синтезаторы |

КИРАМС | Южная Корея | ~xx% | НИОКР радиофармацевтического и синтетического оборудования |

АНСТО | Австралия | ~xx% | Национальные ядерные исследования и производство радиофармпрепаратов |

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В июне 2025 года компания Siemens Healthineers объявила о партнерстве с Массачусетской городской больницей с целью развития тераностики — подхода, сочетающего диагностику и целенаправленную радиофармацевтическую терапию.

- В мае 2024 года компания Novartis сообщила о заключении стратегического альянса с целью приобретения Mariana Oncology — фирмы, специализирующейся на новых радиолигандных методах лечения трудноизлечимых видов рака, что расширит ее портфель RLT и возможности клинических поставок.

- Report ID: 7732

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.