Обзор рынка атравматической окклюзии:

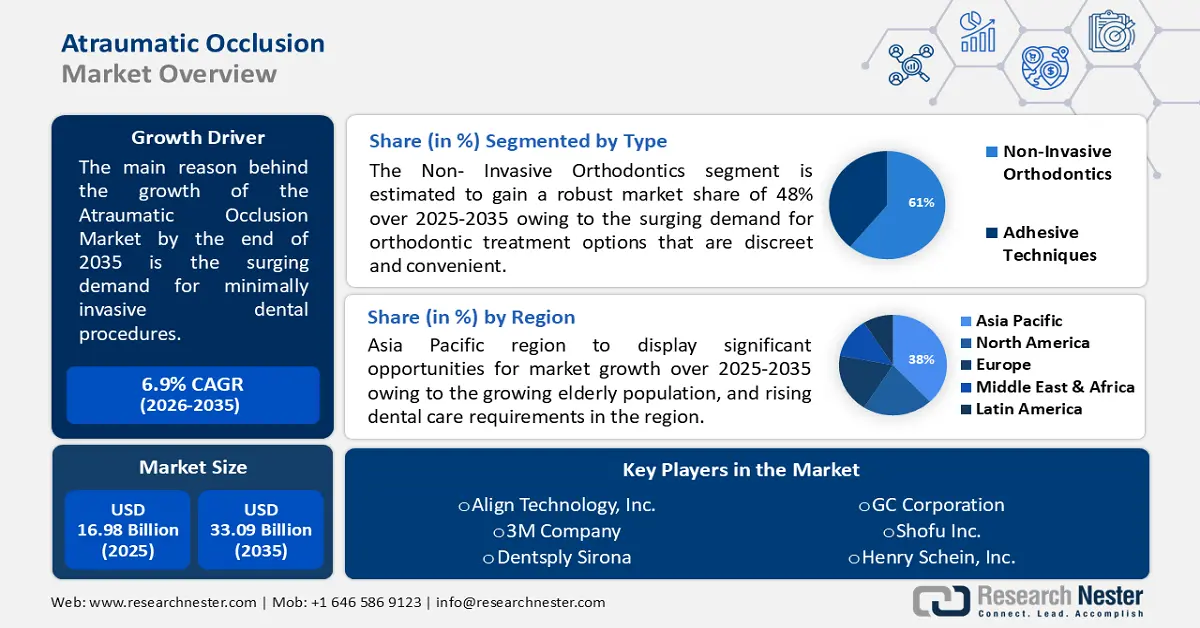

Объем рынка атравматической окклюзии в 2025 году оценивался в 16,98 млрд долларов США и, как ожидается, превысит 33,09 млрд долларов США к 2035 году, увеличиваясь более чем на 6,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли атравматической окклюзии оценивался в 18,03 млрд долларов США.

Основным фактором, стимулирующим рост рынка, является растущая потребность в малоинвазивных стоматологических процедурах. Увеличение спроса на малоинвазивные стоматологические процедуры объясняется изменением предпочтений пациентов в отношении процедур, гарантирующих более комфортное и незаметное лечение в дополнение к эффективному решению проблем со здоровьем полости рта. Согласно отчету, ожидается, что спрос на малоинвазивные стоматологические процедуры вырастет на 6,8% в мировом масштабе в период с 2022 по 2027 год.

Для достижения желаемых результатов лечения атравматичный подход к окклюзии направлен на сохранение как можно большего количества естественной структуры зуба. В связи с ростом спроса на атравматичную окклюзию на рынке наблюдается расширение ассортимента продукции и решений, разработанных с учетом конкретных потребностей стоматологов.

Ключ Нетравматическая окклюзия Сводка рыночной аналитики:

Региональный анализ:

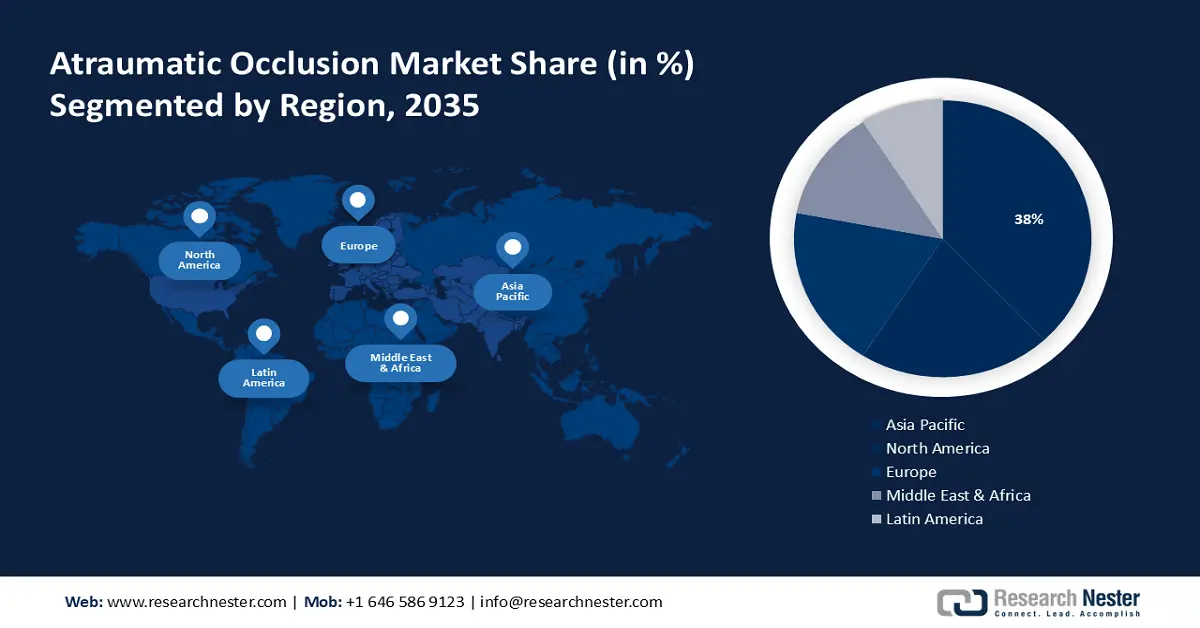

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 38% рынка атравматической окклюзии, чему способствует растущая потребность в стоматологической помощи в регионе.

- Ожидается, что Северная Америка будет занимать вторую по величине долю рынка до 2035 года, чему будет способствовать растущее внедрение малоинвазивных стоматологических процедур.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент неинвазивной ортодонтии займет более 61% рынка атравматичной окклюзии, чему будет способствовать растущий спрос на незаметные и удобные ортодонтические решения для взрослых.

- Ожидается, что к 2035 году сегмент больниц займет значительную долю рынка, чему будут способствовать непрерывные исследовательские инициативы и программы клинической подготовки, направленные на совершенствование практики атравматической окклюзии.

Основные тенденции роста:

- Технологические достижения стимулируют инновации в решениях для атравматической окклюзии.

- Нормативно-правовые инициативы, поддерживающие малоинвазивные методы стоматологической практики.

Основные проблемы:

- Ограниченная осведомленность и образование

- Сопротивление изменениям

Ключевые игроки: Straumann Group, Dentsply Sirona, Zimmer Biomet Holdings, Inc., Ivoclar Vivadent AG, GC Corporation, Danaher Corporation (Ormco).

Глобальный Нетравматическая окклюзия Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 16,98 млрд долларов США.

- Размер рынка в 2026 году: 18,03 млрд долларов США.

- Прогнозируемый объем рынка: 33,09 млрд долларов США к 2035 году.

- Прогнозируемый рост: 6,9%

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (38% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Индонезия, Мексика

Last updated on : 26 November, 2025

Рынок атравматической окклюзии: факторы роста и проблемы

Факторы роста

- Технологические достижения стимулируют инновации в решениях для атравматической окклюзии — Непрерывный технологический прогресс в стоматологической отрасли приводит к значительному росту рынка атравматической окклюзии. Благодаря достижениям в материаловении, технологиях визуализации и терапевтических методах, стоматологи теперь располагают передовыми инструментами для применения атравматической окклюзии с беспрецедентной точностью и эффективностью.

Инновации в области цифровой визуализации, такие как внутриротовые сканеры и 3D-визуализация, полностью изменили методы планирования лечения и диагностики. Эти технологии позволяют применять более точный и индивидуальный подход к атравматичным окклюзионным вмешательствам, предоставляя врачам возможность визуализировать полость рта с беспрецедентной детализацией. - Нормативно-правовые инициативы, поддерживающие малоинвазивные стоматологические процедуры — Нормативы, поддерживающие и продвигающие малоинвазивные стоматологические процедуры, выгодны для отрасли. Поскольку стоматологические процедуры оказывают минимальное воздействие на окружающую среду, государственные учреждения и стоматологические ассоциации осознают ценность атравматической окклюзии для достижения наилучших результатов в области здоровья полости рта.

Благодаря установлению стандартов и руководящих принципов, способствующих внедрению малоинвазивных методов лечения в стоматологии, такие регуляторные инициативы, как Регламент ЕС о медицинских изделиях (EU MDR), оказывают значительное влияние на рынок атравматической окклюзии. - Интеграция атравматической окклюзии в комплексное планирование лечения — стоматологический рынок процветает, поскольку все больше практикующих врачей включают атравматическую окклюзию в свои планы лечения для обеспечения комплексного ухода. Признавая преимущества целостного подхода к здоровью полости рта, эти врачи делают атравматическую окклюзию ключевым элементом в уходе за пациентами.

Этот комплексный подход включает в себя детальную оценку состояния полости рта пациента, его функциональных потребностей и эстетических целей. Внедрение принципов атравматической окклюзии на ранних этапах планирования лечения позволяет врачам создавать индивидуальные решения, которые отдают приоритет сохранению естественных зубов и способствуют поддержанию здоровья полости рта на протяжении длительного времени.

Проблемы

- Ограниченная осведомленность и уровень образования – одним из главных препятствий является недостаток знаний и инструкций по атравматическим методам окклюзии среди стоматологов и широкой общественности. Пациенты могут не знать о преимуществах атравматической окклюзии, а многие стоматологи могут быть не в курсе последних разработок. Из-за недостаточной осведомленности атравматическая окклюзия может не получить широкого распространения в стоматологических кабинетах. Расширение рынка может быть ограничено склонностью стоматологов придерживаться традиционных методов и отсутствием у пациентов активного поиска решений, связанных с атравматической окклюзией.

- Сопротивление изменениям

- соображения стоимости

Размер и прогноз рынка атравматической окклюзии:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,9% |

|

Базовый размер рынка (2025 год) |

16,98 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

33,09 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка атравматической окклюзии:

Анализ сегментов по типу

На рынке атравматичной окклюзии сегмент неинвазивной ортодонтии , вероятно, займет более 61% рынка к концу 2035 года. Рост этого сегмента обусловлен увеличением рынка ортодонтии для взрослых. По мере того, как все больше взрослых обращаются за ортодонтическим лечением, растет спрос на варианты, которые являются одновременно незаметными и удобными.

Согласно данным Американской ассоциации ортодонтов, число взрослых пациентов, обращающихся за ортодонтическим лечением в США и Канаде, увеличилось на 62 процента. Среди взрослых, которые могут неохотно соглашаться на традиционное ортодонтическое лечение с видимыми брекетами, растет популярность неинвазивных методов ортодонтии, таких как прозрачные элайнеры .

Анализ сегментов конечных пользователей

Ожидается, что к 2035 году сегмент больниц, специализирующихся на атравматической окклюзии, займет значительную долю рынка. Больницы, как центры исследований и образования, способствуют развитию методов атравматической окклюзии, предоставляя возможности для исследований и программы обучения. Постоянные исследовательские инициативы и образовательные программы в больницах способствуют прогрессу в области атравматической окклюзии.

Опрос показал, что в программах ординатуры по стоматологии при больницах за последнее десятилетие наблюдался 22-процентный рост исследовательской деятельности. Эта статистика подчеркивает важность больниц как центров стоматологических исследований и образования. Больничные учреждения создают благоприятную среду для исследований и обучения, позволяя стоматологам изучать и совершенствовать атравматичные методы окклюзии.

Наш углубленный анализ мирового рынка атравматической окклюзии включает следующие сегменты:

Тип |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок атравматической окклюзии — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, к 2035 году на долю рынка стоматологических услуг в Азиатско-Тихоокеанском регионе придется 38% выручки, чему способствует рост потребности в стоматологической помощи в регионе. Увеличение численности пожилого населения и растущие потребности в стоматологической помощи являются основными факторами, стимулирующими рынок атравматической окклюзии в этом регионе. По мере роста числа пожилых людей возрастает потребность в стоматологических решениях, ставящих во главу угла сохранение здоровья полости рта.

Согласно данным Экономической и социальной комиссии ООН для Азии и Тихого океана (ЭСКАТО), прогнозируется, что к 2050 году доля населения в возрасте 65 лет и старше в Азиатско-Тихоокеанском регионе вырастет до 18,3%.

Анализ североамериканского рынка

Ожидается, что рынок атравматической окклюзии в Северной Америке будет занимать вторую по величине долю рынка до 2035 года. Основной движущей силой рынка в Северной Америке является растущее использование малоинвазивных стоматологических процедур.

Согласно исследованию, стоматологи в Северной Америке стали чаще использовать малоинвазивные процедуры; темпы их внедрения ежегодно увеличиваются на 20%. Поскольку малоинвазивная стоматология делает упор на консервативные подходы к лечению, она соответствует принципам атравматической окклюзии. Рынок атравматической окклюзии в Северной Америке в значительной степени обусловлен технологическим прогрессом и интеграцией цифровой стоматологии. Передовые технологии помогают органично интегрировать методы атравматической окклюзии, улучшить диагностику и повысить точность лечения.

Участники рынка атравматической окклюзии:

- Группа Штрауманна

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Dentsply Sirona

- Zimmer Biomet Holdings, Inc.

- Ivoclar Vivadent AG

- Корпорация GC

- Корпорация Данахер (Ормко)

- Компания 3М

- Генри Шейн, Инк.

- Align Technology, Inc.

- Kuraray Noritake Dental Inc.

Последние события

- Компания Dentsply Sirona приобрела Byte, ведущего производителя прозрачных элайнеров, реализуемых напрямую потребителям под наблюдением врачей, за 1 миллиард долларов США. Этот шаг укрепил позиции Dentsply Sirona на растущем рынке прозрачных элайнеров и расширил охват среди более молодых клиентов.

- Компания Dentsply Sirona объявила о приобретении MIS Implants Technologies Ltd., ведущего производителя зубных имплантатов, за неразглашаемую сумму. Это приобретение расширяет портфель продукции Dentsply Sirona в области зубных имплантатов и укрепляет ее конкурентоспособность на рынке имплантологии.

- Report ID: 5479

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.