Обзор рынка лекарственных препаратов для лечения аневризматического субарахноидального кровоизлияния:

Объем рынка лекарственных препаратов для лечения аневризматического субарахноидального кровоизлияния (аСАК) в 2025 году превысил 1,58 млрд долларов США и, по прогнозам, достигнет 3,32 млрд долларов США к концу 2035 года, увеличиваясь на 8,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка лекарственных препаратов для лечения аСАК оценивается в 1,66 млрд долларов США.

Растущая частота аневризматических субарахноидальных кровоизлияний (аСАК) становится глобальной проблемой здравоохранения, что подталкивает медицинские учреждения по всему миру к поиску эффективных методов лечения. Согласно данным журнала Journal of Neurology Research, в Соединенных Штатах на 100 000 человеко-лет приходится приблизительно от шести до десяти случаев субарахноидальных кровоизлияний (САК), вызванных разрывом церебральных аневризм, при этом смертность среди пострадавших оценивается в 30-40%. Кроме того, заметным достижением в этой области является разработка новых форм нимодипина, являющегося в настоящее время стандартом лечения, включая внутривенные (ВВ) версии, такие как GTx-104, и микросферы с пролонгированным высвобождением, предназначенные для повышения эффективности при минимизации побочных эффектов, таких как гипотензия. Также наблюдается прогресс в регулировании, о чем свидетельствует одобрение клазозентана в Японии и присвоение статуса ускоренного рассмотрения и статуса орфанного препарата нескольким новым методам лечения в США и Европе.

Рынок переходит от акцента на профилактику вазоспазма к более широким целям нейропротекции и функционального восстановления, чему способствует появление новых препаратов, направленных на борьбу с воспалением, вторичным повреждением головного мозга и отсроченной церебральной ишемией. Растущие инвестиции в персонализированную медицину также позволяют проводить стратификацию пациентов на основе биомаркеров, тем самым улучшая процесс принятия решений о лечении. Кроме того, ожидается, что растущая распространенность аневризматического субарахноидального кровоизлияния будет способствовать дальнейшему росту рынка. В целом, рынок предоставляет значительные возможности для инноваций и решения неудовлетворенных клинических потребностей, которые определят его будущее направление.

Ключ Препараты для лечения аSAH Сводка рыночной аналитики:

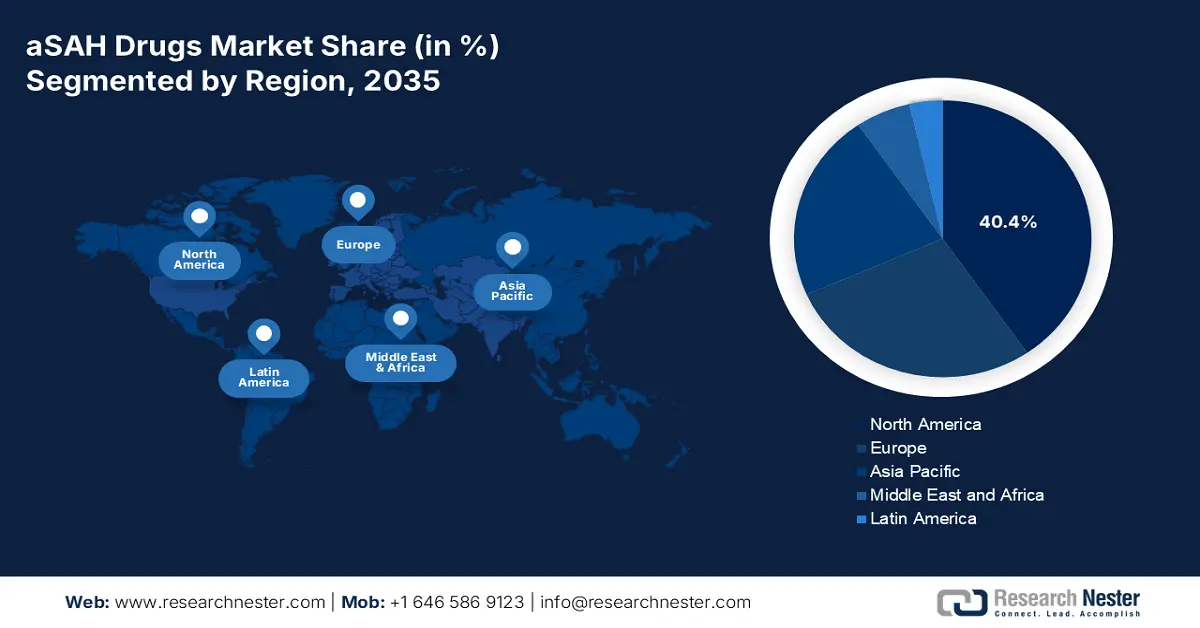

Региональный анализ:

- По прогнозам, к 2035 году доля Северной Америки на рынке составит 40,4% (этому способствуют рост заболеваемости инсультом и развитая инфраструктура здравоохранения).

- Ожидается, что в период 2026–2035 годов Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост (обусловленный увеличением распространенности сердечно-сосудистых заболеваний и модернизацией здравоохранения).

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент больниц будет приходиться 52,4% рынка (этому способствуют наличие специализированных отделений и возможности для внедрения новых методов лечения).

- Ожидается, что к 2035 году сегмент внутривенных препаратов займет 45,1% рынка (благодаря быстрой и целенаправленной доставке лекарственных средств в условиях неотложной медицинской помощи).

Основные тенденции роста:

- Важность раннего вмешательства

- Постоянные инвестиции в НИОКР и участие в них.

Основные проблемы:

- Сложная патофизиология и многофакторная природа субарахноидального кровоизлияния.

- Высокие затраты и нормативные препятствия:

Ключевые игроки: Johnson & Johnson, Novartis AG, Pfizer Inc., Bayer AG, Roche Holding AG, Merck & Co., AstraZeneca, CSL Limited, Sun Pharmaceutical, Lupin Limited, Hetero Drugs, Yuhan Corporation, Hikma Pharmaceuticals, Cipla Limited, Pharmaniaga Berhad, BioGen, Zuellig Pharma.

Глобальный Препараты для лечения аSAH Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,58 млрд долларов США.

- Размер рынка в 2026 году: 1,66 млрд долларов США.

- Прогнозируемый размер рынка: 3,32 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны – США, Германия, Япония, Франция, Великобритания

- Развивающиеся страны – Китай, Индия, Южная Корея, Бразилия, Малайзия

Last updated on : 31 October, 2025

Рынок лекарственных препаратов для лечения аневризматического субарахноидального кровоизлияния — факторы роста и проблемы.

Факторы роста

- Важность раннего вмешательства: Клинические исследования и испытания заложили прочную основу для более глубокого проникновения на рынок. Эти оценки продемонстрировали экономическую эффективность и долгосрочные преимущества лечения на ранних стадиях с помощью данных методов терапии, подтверждая, что фармакотерапия является ценностно-ориентированным подходом к улучшению результатов лечения пациентов. Кроме того, многообещающие результаты привлекают все больше инвестиций и участия как со стороны фармацевтических компаний, так и со стороны плательщиков медицинских услуг, что способствует дальнейшему развитию рынка.

- Непрерывные инвестиции в НИОКР и участие в них: Расширение портфеля разработок и областей применения на рынке в значительной степени обусловлено масштабными исследовательскими инициативами и новыми научными открытиями. Непрерывные исследования, ведущие к улучшению терапевтической кинетики, еще больше стимулируют как государственных, так и частных инвесторов выделять значительные ресурсы на НИОКР. Более того, сотрудничество между биотехнологическими стартапами, академическими учреждениями и представителями промышленности способствует более гибкому и инновационному подходу к разработке лекарств. Эти партнерства ускоряют сроки доклинических и клинических испытаний, одновременно привлекая венчурный капитал и грантовое финансирование для терапевтических препаратов с новыми механизмами действия или специализированными путями доставки.

- Регуляторная поддержка и стимулы для орфанных препаратов: Многие лекарственные препараты-кандидаты соответствуют критериям для присвоения статуса орфанного препарата, ускоренного рассмотрения и ускоренного утверждения в связи с угрожающим жизни характером и относительной редкостью аневризматического субарахноидального кровоизлияния (аСАК). Эти регуляторные стимулы помогают сократить время и затраты на разработку, позволяя компаниям коммерциализировать нишевые рецептурные препараты для лечения орфанных заболеваний. Признание со стороны регулирующих органов в США, ЕС и Японии привело к созданию все более благоприятных нормативных рамок, направленных на удовлетворение неудовлетворенных медицинских потребностей в этой области. Следовательно, эта благоприятная регуляторная среда служит ключевым фактором роста как для новых биотехнологических стартапов, так и для устоявшихся фармацевтических компаний на рынке.

Проблемы

- Сложная патофизиология и многофакторная природа аневризматического субарахноидального кровоизлияния (аСАК) : аСАК включает в себя сложное взаимодействие биологических процессов, таких как вазоспазм, воспаление, окислительный стресс и повреждение нейронов, что делает разработку единого лекарственного препарата, способного одновременно воздействовать на все эти механизмы, крайне сложной задачей. Эта биологическая сложность также способствует замедлению разработки лекарственных препаратов и сроков получения разрешений регулирующих органов, поскольку терапия должна демонстрировать эффективность по нескольким клиническим показателям. Кроме того, вариабельность реакции пациентов на лечение увеличивает вероятность неудач в клинических испытаниях, что еще больше затрудняет вывод эффективных методов лечения на рынок.

- Высокие затраты и нормативные препятствия: разработка методов лечения редких заболеваний, таких как аневризматическое субарахноидальное кровоизлияние (аСАК), — это чрезвычайно дорогостоящий и трудоемкий процесс, требующий значительных инвестиций в исследования, клинические испытания и соблюдение нормативных требований. Биофармацевтические компании должны выделять значительные ресурсы для прохождения этих этапов, часто с неопределенной отдачей. Хотя некоторые международные рынки предлагают экономические стимулы и преимущества благодаря присвоению статуса орфанного препарата, финансовая и нормативная неопределенность по-прежнему отпугивает многие компании от выхода на этот рынок или его расширения. В результате инновации и доступ пациентов к передовым методам лечения остаются ограниченными.

Размер и прогноз рынка препаратов для лечения аневризматического кровоизлияния:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,1% |

|

Базовый размер рынка (2025 год) |

1,58 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

3,32 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка препаратов для лечения аSAH:

Анализ сегментов каналов сбыта

Исходя из каналов сбыта, ожидается, что сегмент больниц займет наибольшую долю в 52,4% в течение рассматриваемого периода. Наличие специализированных отделений и квалифицированных специалистов делает эти организации предпочтительным выбором для пациентов, стремящихся к лучшим результатам лечения. Кроме того, больницы обладают возможностью проводить клинические исследования и пилотные испытания одобренных методов лечения, что позволяет им внедрять новые методы терапии, такие как препараты с пролонгированным высвобождением и таргетные биологические препараты. Интегрированные схемы оказания медицинской помощи и междисциплинарные команды обеспечивают целостное ведение пациентов, которое может включать хирургическое вмешательство, фармакотерапию и реабилитацию после оказания неотложной помощи.

Анализ сегментов способов введения препарата

Что касается способа введения, то внутривенный сегмент готов занять значительную долю рынка — 45,1%. Его растущее применение обусловлено его решающей ролью в неотложной медицинской помощи. Национальный институт неврологических расстройств и инсульта (NINDS) определяет внутривенный (ВВ) нимодипин как золотой стандарт профилактики вазоспазма в случаях после субарахноидального кровоизлияния. Кроме того, возможности быстрой и целенаправленной доставки лекарственного средства в этой форме препарата приобретают все большее значение в лечении инсульта и других сердечно-сосудистых заболеваний. Улучшенные клинические результаты, связанные с его быстрым терапевтическим ответом, еще больше укрепляют его позиции в этой области.

Анализ сегментов по классам лекарственных препаратов

Ожидается, что блокаторы кальциевых каналов сохранят и увеличат свою наибольшую долю рынка среди различных классов лекарственных препаратов в течение прогнозируемого периода. Это обусловлено, прежде всего, тем, что нимодипин является единственным одобренным FDA препаратом, специально предназначенным для улучшения неврологических исходов у пациентов с аневризматическим субарахноидальным кровоизлиянием (аСАК). Кроме того, нимодипин продемонстрировал эффективность в снижении частоты отсроченной церебральной ишемии (ОЦИ), одной из ведущих причин смерти и долгосрочной инвалидности после аСАК, и стал стандартной терапией для пациентов с аСАК как в развитых, так и в развивающихся странах.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегменты | Подсегменты |

Канал сбыта |

|

Путь управления |

|

Класс лекарственных препаратов |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лекарственных препаратов для лечения аневризмы субарахноидального кровоизлияния — региональный анализ

Анализ рынка Северной Америки

По прогнозам, к концу 2035 года Северная Америка будет доминировать на рынке лекарственных препаратов для лечения аневризматического субарахноидального кровоизлияния (аСАК) с долей в 40,4%. Доминирование региона во многом обусловлено ростом числа инсультов, развитой инфраструктурой здравоохранения и активными научно-исследовательскими инициативами. Например, по состоянию на 2024 год в США ежегодно регистрировалось более 300 000 случаев аСАК. Этот устойчивый спрос, наряду с ускоренным получением разрешений регулирующих органов, побуждает мировых лидеров к разработке более инновационных методов лечения вазоспазма. Более того, лидерство региона в инновациях в нейрореанимации продолжает удерживать его в авангарде глобальных достижений в этой области.

США занимают доминирующее положение на региональном рынке лекарств от аневризматического субарахноидального кровоизлияния (аСАК), что обусловлено высокой заболеваемостью инсультом и значительными федеральными инвестициями. По данным Центров по контролю и профилактике заболеваний (CDC), в 2022 году инсульт стал причиной 1 из 6 смертей, связанных с сердечно-сосудистыми заболеваниями (17,5%) в США. Федеральные инициативы и финансирование со стороны таких агентств, как Национальные институты здравоохранения (NIH), продолжают продвигать исследования инсульта и аСАК, способствуя инновациям в разработке лекарств и протоколов лечения. Кроме того, программы FDA по разработке орфанных препаратов и ускоренному рассмотрению заявок предоставляют существенные финансовые и регуляторные стимулы, побуждая фармацевтические компании к разработке новых методов лечения аСАК.

В Канаде ожидается расширение рынка препаратов для лечения аневризматического субарахноидального кровоизлияния (аСАК) благодаря универсальной системе здравоохранения страны, обеспечивающей доступ к неотложной нейрохирургической помощи и лечению инсульта. Рост инвестиций в неврологические исследования и профилактику инсульта со стороны провинциальных органов здравоохранения, в сочетании с ростом численности пожилого населения и увеличением числа случаев инсульта, стимулирует рыночный спрос. Кроме того, благоприятная нормативно-правовая база Канады, включая механизмы раннего доступа к инновационным методам лечения, продолжает укреплять возможности для выхода на рынок и его развития.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок лекарственных препаратов для лечения аневризматического субарахноидального кровоизлияния (аСАК) в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста в течение прогнозируемого периода, чему способствуют растущая распространенность сердечно-сосудистых заболеваний (ССЗ), быстрое старение населения и модернизация инфраструктуры здравоохранения. В соответствии с этими тенденциями, число пациентов в Малайзии, по сообщениям, удвоилось в период с 2013 по 2023 год. В развивающихся странах, таких как Китай и Индия, расширение рынка дополнительно поддерживается значительными государственными и частными инвестициями в инновации в здравоохранении. Кроме того, государственные инициативы, направленные на улучшение доступа к передовым медицинским услугам в сельских районах, открывают новые возможности для роста. Постоянное создание специализированных отделений нейрореанимации в системах здравоохранения региона также способствует увеличению применения методов лечения и получению дохода.

Рынок лекарственных препаратов для лечения аневризматического субарахноидального кровоизлияния (аСАК) в Индии переживает стремительный рост, обусловленный увеличением числа инсультов, связанных с высокими показателями гипертонии, курения и малоподвижного образа жизни. Улучшение доступа к медицинской помощи в городских центрах в сочетании с растущим числом частных больниц повышает эффективность диагностики и лечения пациентов с аСАК. Индия также становится благоприятным центром для клинических исследований и производства экономически эффективных дженериков, способствуя расширению доступности лечения. По мере дальнейшего расширения инфраструктуры здравоохранения, особенно в городах второго и третьего уровня, ожидается значительный рост спроса на передовые методы лечения аСАК.

Китай неуклонно продвигается к лидирующим позициям на региональном рынке препаратов для лечения аневризматического субарахноидального кровоизлияния (аСАК), чему способствуют большой поток пациентов и растущие инвестиции в здравоохранение. Сочетание значительных неудовлетворенных медицинских потребностей и стратегического развития инфраструктуры здравоохранения ускоряет прогресс в стране. Кроме того, общенациональные инициативы укрепляют внутреннее фармацевтическое производство и разработку терапевтических средств для лечения аСАК, повышая доступность профилактики и лечения для различных групп населения.

Анализ европейского рынка

Рынок лекарственных препаратов в Европе для лечения аневризматического субарахноидального кровоизлияния (аСАК) переживает стремительный рост в результате ряда демографических, клинических и регуляторных факторов. Одним из ключевых факторов является старение населения региона, которое становится все более восприимчивым к цереброваскулярным заболеваниям, таким как аСАК. Это создает потребность в эффективных методах лечения. В Европе хорошо развита система здравоохранения, обеспечивающая доступ к центрам лечения инсульта и нейрореанимационным отделениям, что позволяет своевременно диагностировать и лечить таких пациентов.

Рынок лекарственных препаратов для лечения аневризматического субарахноидального кровоизлияния (аСАК) во Франции демонстрирует устойчивый рост, поддерживаемый развитой системой здравоохранения и комплексными национальными программами профилактики инсульта. Больницы по всей стране оснащены современными неврологическими и нейрореанимационными отделениями, обеспечивающими своевременное и эффективное лечение аСАК. Активное участие Франции в клинических испытаниях и нейробиологических исследованиях еще больше укрепляет ее позиции в этой области. Благоприятная система возмещения затрат и быстрое внедрение инновационных медицинских технологий создают дополнительные рыночные возможности. Кроме того, сильный акцент страны на исследованиях редких заболеваний продолжает способствовать разработке и внедрению терапевтических средств для лечения аСАК.

Рынок препаратов для лечения аневризматического субарахноидального кровоизлияния (аСАК) в Германии находится на пороге роста, чему способствуют старение населения, высокая распространенность сердечно-сосудистых и цереброваскулярных заболеваний, а также сильный акцент на раннем вмешательстве при инсульте. Развитая сеть больниц и развитая инфраструктура интенсивной терапии делают Германию крупным потребителем препаратов для лечения острой фазы, таких как нимодипин. Лидерство Германии в медицинских исследованиях и инновациях очевидно: в настоящее время несколько кандидатов в лекарственные препараты проходят клинические испытания для лечения и восстановления после аСАК. Кроме того, значительные расходы на здравоохранение, всеобъемлющее страховое покрытие и активное сотрудничество между академическими кругами и промышленностью способствуют быстрому внедрению новых методов лечения и постоянному прогрессу в разработке фармакологических препаратов.

Ключевые игроки рынка лекарственных препаратов для лечения аневризматического субарахноидального кровоизлияния:

- Джонсон и Джонсон

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Novartis AG

- Пфайзер Инк.

- Байер АРГ

- Roche Holding AG

- Мерк и Ко.

- АстраЗенека

- CSL Limited

- Sun Pharmaceutical

- Lupin Limited

- Гетеронаркотики

- Корпорация Юхан

- Hikma Pharmaceuticals

- Cipla Limited

- Pharmaniaga Berhad

- BioGen

- Зуэллиг Фарма

Глобальная динамика рынка характеризуется высокой компетентностью и стратегическими коммерческими операциями, проводимыми ключевыми фармацевтическими компаниями и региональными дистрибьюторами. Следуя этому пути, Johnson & Johnson, Novartis и Pfizer совместно установили свое доминирование на этом рынке благодаря своим обширным научно-исследовательским разработкам и международной узнаваемости брендов. В частности, в Японии достижения, полученные благодаря разработке и запуску нейропротекторных препаратов, подчеркнули вклад компаний Takeda и Daiichi Sankyo в создание регионального рынка для этой продукции. С другой стороны, ведущие производители дженериков в Индии, такие как Sun Pharma и Lupin, повышают доступность и ценовую доступность для расширения применения препарата.

Вот некоторые из основных игроков рынка:

Последние события

- В июне 2025 года компания Grace Therapeutics официально подала заявку на регистрацию нового лекарственного препарата (NDA) в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для GTx®104 — новой инъекционной формы нимодипина, разрабатываемой для лечения аневризматического субарахноидального кровоизлияния (аСАК). Эта заявка подкреплена данными III фазы исследования безопасности STRIVE-ON, которые показали значительное улучшение ключевых показателей по сравнению с пероральным приемом нимодипина.

- В декабре 2021 года компания NeurOp , Inc. объявила, что экспериментальный препарат NP10679, предназначенный для лечения субарахноидального кровоизлияния (САК), был признан Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) орфанным препаратом. САК — это потенциально смертельный вид инсульта, вызванный кровоизлиянием в область головного мозга.

- Report ID: 7737

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.