Перспективы рынка искусственного интеллекта (ИИ) в медицинской диагностике:

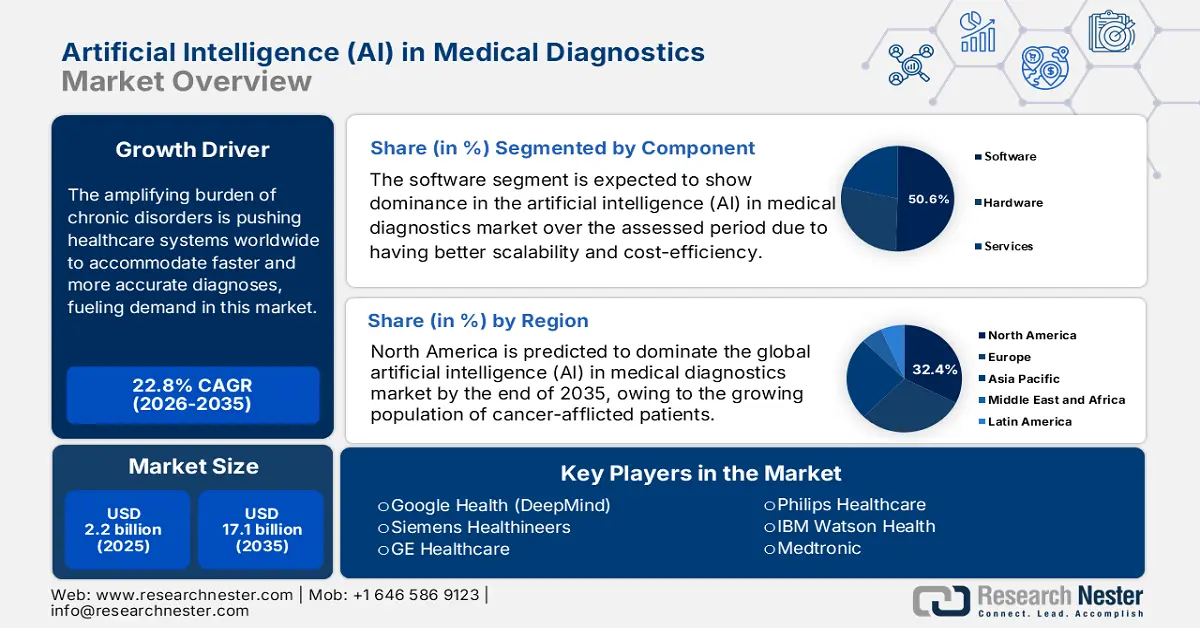

Объем рынка искусственного интеллекта (ИИ) в медицинской диагностике в 2025 году оценивался в 2,2 млрд долларов США и, по прогнозам, достигнет 17,1 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 22,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка искусственного интеллекта (ИИ) в медицинской диагностике оценивается в 2,7 млрд долларов США.

Растущее бремя хронических заболеваний вынуждает системы здравоохранения во всем мире внедрять более быструю и точную диагностику, что стимулирует спрос на искусственный интеллект (ИИ) на рынке медицинской диагностики. Согласно отчету ВОЗ, опубликованному в декабре 2024 года, 75% смертей во всем мире были вызваны неинфекционными заболеваниями (НИЗ). В другом отчете ВОЗ, опубликованном в июле 2025 года, говорится, что в 2022 году от сердечно-сосудистых заболеваний (ССЗ) умерло 19,8 миллиона человек. Такая демографическая ситуация свидетельствует о растущей потребности в диагностических методах и инструментах нового поколения, таких как решения на базе ИИ, для обеспечения раннего вмешательства и достижения лучших результатов.

Искусственный интеллект (ИИ) на рынке медицинской диагностики часто оказывает существенное экономическое давление на плательщиков, учитывая последние тенденции ценообразования. Согласно отчёту Американской кардиологической ассоциации (AHA), опубликованному в 2025 году, по состоянию на 2024 год США импортировали медицинское оборудование на сумму более 14,9 млрд долларов, включая такие товары, как аппараты МРТ. Эти данные отражают сохраняющийся высокий спрос и зависимость от импорта иностранного медицинского оборудования с новейшими технологиями. Более того, рост стоимости и сопротивление внедрению ИИ ограничивают оптимальный охват и внедрение в этом секторе. С другой стороны, коллективные усилия государственных органов и уполномоченных страховщиков по расширению доступа населения к передовым методам диагностики минимизируют это неравенство.

Искусственный интеллект (ИИ) на рынке медицинской диагностики: драйверы роста и проблемы

Драйверы роста

Увеличение государственной поддержки и инвестиций: Растущее внедрение ИИ на рынке медицинской диагностики во многом обусловлено тенденцией к цифровизации и модернизации в сфере здравоохранения. Активное участие органов власти со всего мира, особенно в развивающихся странах, обеспечивает эту группу стабильным привлечением капитала. Согласно отчету Congress.gov, опубликованному в 2025 году, общий бюджет Национальных институтов здравоохранения (NIH) в 2023 году составил около 47,3 млрд долларов США с небольшими колебаниями в последующие годы, включая ассигнования на проекты в области ИИ и МО в рамках общего финансирования исследований. Более того, нормативно-правовая база также способствует широкому внедрению передовых технологий в основные рабочие процессы для повышения эффективности и улучшения результатов лечения пациентов.

Клинические преимущества интеграции ИИ: Различные исследования и данные накапливаются в ходе исследований и испытаний, укрепляется валидация предложений искусственного интеллекта (ИИ) на рынке медицинской диагностики. В отчёте Национальной медицинской лаборатории (NLM) за сентябрь 2024 года упоминается, что система ИИ продемонстрировала высокую чувствительность (87,5%) и специфичность (66,2%) при выявлении диабетической ретинопатии, что привело к повышению эффективности скрининга и снижению затрат. Кроме того, клинические данные о снижении первоначальных затрат способствовали росту использования системы, даже в небольших клиниках.

Личные расходы: расходы пациентов меняют подход к внедрению ИИ. В отчёте KFF, опубликованном в мае 2024 года, указано, что в 2022 году общие расходы составили 1425 долларов США на человека, что для некоторых пациентов стало серьёзным бременем. Хотя прогнозируется снижение долгосрочных расходов благодаря использованию инструментов ИИ за счёт повышения эффективности, существующий дефицит возмещения расходов вынуждает пациентов перекладывать часть расходов на пациентов. Внедрение ИИ во многом стало возможным благодаря национальным программам страхования, которые снижают прямые издержки.

Проблемы

Склонность к сопротивлению автоматизации: несмотря на широкий спектр преимуществ, включая повышенную точность и масштабируемость, многие поставщики медицинских услуг и врачи, работающие в традиционных медицинских учреждениях, воздерживаются от внедрения технологий искусственного интеллекта (ИИ) на рынке медицинской диагностики. Проблема доверия усугубляется пациентами, что может замедлить расширение потребительской базы в этом секторе. Например, опрос, проведенный Американской медицинской ассоциацией в 2023 году, показал, что американские врачи не доверяют диагностике с помощью ИИ. Однако государственные и частные инициативы по обучению и подготовке отдельных медицинских работников продемонстрировали многообещающие успехи в борьбе с этим скептицизмом.

Объем и прогноз рынка искусственного интеллекта (ИИ) в медицинской диагностике:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

22,8% |

|

Размер рынка базового года (2025) |

2,2 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

17,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка искусственного интеллекта (ИИ) в медицинской диагностике:

Анализ сегмента компонента

Ожидается, что сегмент программного обеспечения будет доминировать на рынке искусственного интеллекта в медицинской диагностике с долей 50,6% за рассматриваемый период. Модели AI-as-a-Service (AIaaS) стали наиболее предпочтительным выбором в этом секторе благодаря лучшей масштабируемости и экономической эффективности по сравнению с сервисами и аппаратным обеспечением. Согласно отчёту NLM, опубликованному в апреле 2025 года, FDA одобрило в США 434 медицинских устройства на базе ИИ с передовыми алгоритмами ИИ/МО для повышения точности и эффективности диагностики. Более того, стремительный рост числа гибких и ценностно-ориентированных диагностических решений делает доступ к передовым медицинским услугам более доступным, что стимулирует приток денежных средств в этот сектор.

Анализ сегмента конечного пользователя

Больницы лидируют в сегменте конечных пользователей искусственного интеллекта в медицинской диагностике и, как ожидается, к 2035 году будут занимать значительную долю рынка. Развитие этого сегмента обусловлено большим количеством пациентов, обширной инфраструктурой визуализации и потребностью в операционной эффективности. Больницы первыми внедряют интегрированные диагностические решения на основе ИИ для снижения числа диагностических ошибок, ускорения лечения и контроля растущих расходов на здравоохранение. Государственные программы стимулирования и инвестиции, включая гранты Центров по контролю и профилактике заболеваний (CDC) на модернизацию ИТ-систем в сфере здравоохранения, позволяют больницам инвестировать в эти технологии, что делает их крупнейшим сегментом рынка.

Анализ технологического сегмента

Машинное обучение, и в частности глубокое обучение, является ключевой технологией, способной расширить возможности обучения на основе огромных массивов медицинских изображений и электронных медицинских карт для классификации и прогнозирования. Его доминирование обусловлено государственно-частным сотрудничеством и грантами таких учреждений, как Национальные институты здравоохранения (NIH), финансирующими исследования по созданию надежных алгоритмов машинного обучения для диагностики, способствующих развитию и верификации технологий. Программа «Мост к искусственному интеллекту» (Bridge2AI) Общего фонда NIH – это значимая инициатива, анонсированная с инвестициями в размере около 130 миллионов долларов США, направленная на ускорение внедрения ИИ в биомедицинские и поведенческие исследования.

Наш углубленный анализ рынка ИИ в медицинской диагностике включает следующие сегменты:

Сегмент | Подсегмент |

Компонент |

|

Диагноз |

|

Технология |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Искусственный интеллект (ИИ) на рынке медицинской диагностики — региональный анализ

Обзор рынка Северной Америки

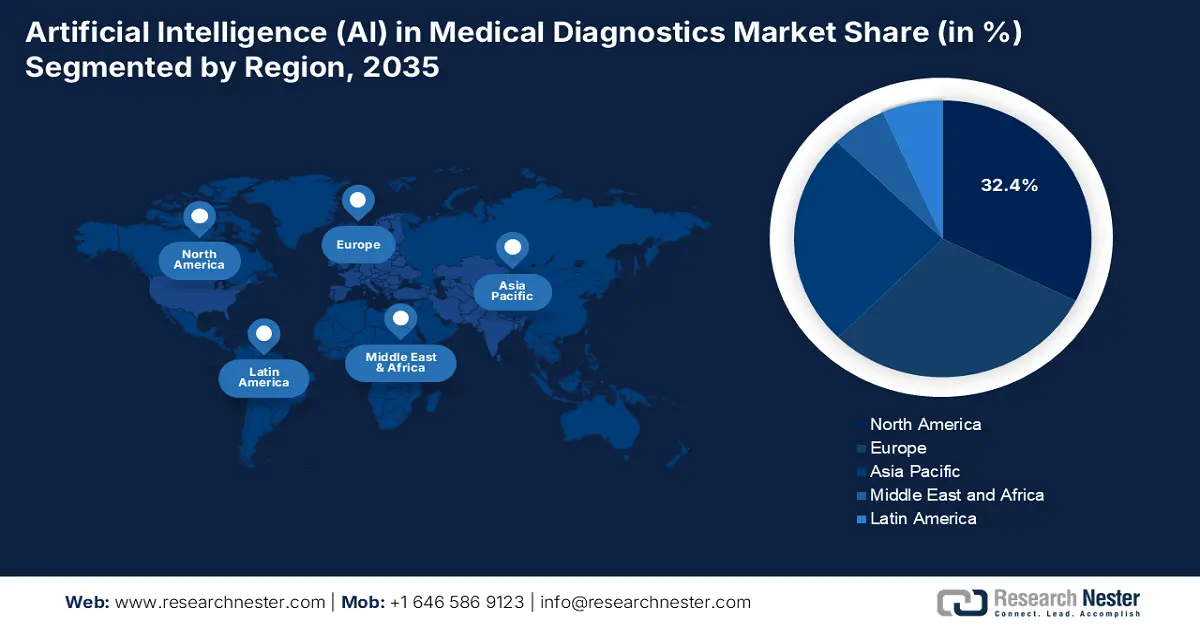

Прогнозируется, что Северная Америка будет доминировать на мировом рынке искусственного интеллекта в медицинской диагностике, заняв 32,4% к концу 2035 года. Её развитие тесно связано с растущим числом онкологических пациентов и продолжающимся прогрессом в онкологии. Согласно отчёту Intuition Labs за июль 2025 года, почти 18,7% больниц в США внедрили ИИ для улучшения диагностики. Кроме того, хорошо развитая инфраструктура здравоохранения, наличие признанных во всем мире пионеров в области ИИ, постоянная поддержка со стороны регулирующих органов и расширенное покрытие расходов в совокупности усиливают рост в Северной Америке.

Прогнозы показывают, что к 2035 году США займут лидирующие позиции на региональном рынке искусственного интеллекта в сфере медицинской диагностики, что принесёт значительный доход. Национальные институты здравоохранения (NIH) активно интересуются исследованиями в области ИИ, а Национальный институт рака (National Cancer Institute) увеличивает инвестиции в исследования, связанные с диагностикой онкологии с помощью ИИ. Согласно отчёту о раке молочной железы (Breast Cancer Report) за июль 2024 года, ИИ в США снизил количество ложноположительных результатов при раке молочной железы на 6%. Ключевой тенденцией, связанной с применением ИИ в медицинской визуализации, является трансформация областей радиологии и патологии для устранения ограничений в диагностических узких местах и повышения точности.

Разрешения на медицинские устройства с поддержкой ИИ (2015–2023 гг.)

Год | Количество одобрений FDA для медицинских устройств с поддержкой ИИ/МО | Лицензировано для детей (процент относительно общего числа одобренных FDA препаратов) |

2015 | 5 | 1 (20.0) |

2016 | 19 | 0 (0.0) |

2017 | 26 | 1 (3.8) |

2018 | 63 | 7 (11.1) |

2019 | 76 | 4 (5.3) |

2020 | 108 | 13 (12.0) |

2021 | 123 | 10 (8.1) |

2022 | 139 | 24 (17.3) |

2023 | 108 | 9 (8.3) |

Источник: NLM, октябрь 2024 г.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок искусственного интеллекта в медицинской диагностике в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие среднегодовые темпы роста (CAGR) за рассматриваемый период. Темпы его распространения ускоряются в условиях быстрого старения населения, цифровизации и модернизации. В частности, правительства развивающихся стран, таких как Китай и Индия, активно участвуют в этой трансформации, стимулируя внедрение технологий в этом секторе. Например, Министерство здравоохранения и благосостояния семьи Индии сообщило, что в 2024 году общий объем телеконсультаций в рамках программы eSanjeevani составил 21,60 крор, что позволило оснастить медицинские услуги новейшими технологиями и сделать их доступными для каждого члена общества. Это дополнительно привлекает как отечественных, так и зарубежных пионеров в области искусственного интеллекта к инвестициям.

Китай занимает лидирующие позиции на рынке медицинской диагностики на основе ИИ в Азиатско-Тихоокеанском регионе благодаря поддержке со стороны регулирующих органов и растущему сектору медицинских устройств. Согласно отчёту Национальной медицинской лаборатории (NLM) за сентябрь 2024 года, в Китае было одобрено почти 59 медицинских устройств на основе ИИ, что постепенно формирует практику применения медицинских устройств и диагностики. Этот рост свидетельствует о растущих инновациях и проактивном регулировании, что меняет диагностические практики и ускоряет внедрение решений на основе ИИ. Полученные разрешения делают Китай лидером по внедрению приложений ИИ в здравоохранении.

Обзор европейского рынка

Европа занимает второе место по использованию искусственного интеллекта на рынке медицинской диагностики и, как ожидается, к 2035 году будет занимать значительную долю рынка. Развитие региона обусловлено прочной нормативно-правовой базой, расширением портфеля государственных программ цифрового здравоохранения и острой необходимостью повышения эффективности здравоохранения. В отчёте Frontiers за сентябрь 2024 года чётко указано, что почти 42% больниц ЕС уже внедрили ИИ для диагностики заболеваний, что свидетельствует о стремлении к внедрению новых и инновационных решений. Поддерживающие правила Европейского агентства по лекарственным средствам (EMA) в отношении программного обеспечения как медицинского устройства (SaMD) также упрощают выход на рынок инновационных решений на основе ИИ.

Великобритания занимает лидирующие позиции на европейском рынке искусственного интеллекта в сфере медицинской диагностики и стимулирует спрос на диагностику с использованием ИИ для решения проблем, связанных с нехваткой рабочей силы и задержками. Согласно отчёту о Национальной стратегии ИИ, опубликованному в сентябре 2021 года, 250 миллионов фунтов стерлингов выделено на развитие лаборатории ИИ Национальной службы здравоохранения (NHS) в Национальной фондовой бирже (NHSX) для ускорения безопасного внедрения ИИ в здравоохранение и уход. Более того, уникальные централизованные данные о состоянии здоровья Великобритании, хранящиеся в NHS, представляют собой уникальный ресурс для обучения и проверки диагностических алгоритмов, привлекая значительные инвестиции от мировых разработчиков ИИ и укрепляя свои позиции на рынке.

Ключевые игроки рынка искусственного интеллекта (ИИ) в медицинской диагностике:

- IBM Watson Health (меративный)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Google Здоровье (Alphabet Inc.)

- Microsoft Здравоохранение (Nuance AI)

- Siemens Healthineers

- GE HealthCare

- Philips Здравоохранение

- Рош Диагностикс

- Canon Medical Systems

- Fujifilm Holdings

- Хитачи Здравоохранение

- Корпорация NEC

- Корпорация Шимадзу

- PathAI

- Темпус ИИ

- Zebra Medical Vision (Nanox AI)

- Лунит

- Айдок

- Qure.ai

- Behold.ai

- Артерии (приобретенные Tempus)

Искусственный интеллект на рынке медицинской диагностики характеризуется высокой конкуренцией среди технологических гигантов и специализированных медицинских компаний, таких как IBM Watson Health и Google Health. Отдельные руководители выбирают дифференцированные стратегии для развития своих существующих линеек и коммерческих территорий. Следуя по тому же пути, Qure.ai и Lunit Inc. закладывают прочную основу для применения ИИ в диагностике рака, обеспечивая более точные и быстрые результаты. В то же время, Siemens Healthineers и GE Healthcare уделяют больше внимания разработке специализированных решений для радиологии.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке искусственного интеллекта в медицинской диагностике:

Последние события

- В июле 2025 года компания Forte Diagnostics совместно с Health Vectors запустила платформу медицинской диагностики и визуализации данных о состоянии здоровья на базе искусственного интеллекта. Этот запуск демонстрирует достижения в области технологий, ориентированных на инновации, ориентированные на пациента.

- В июне 2025 года компания PathAI объявила о получении разрешения 510(k) от FDA на использование AISight Dx(Novo). Этот запуск призван способствовать непрерывному развитию инноваций и стремлению PathAI предоставлять расширенные возможности по мере развития продукта.

- Report ID: 3731

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.