Перспективы рынка аппендицита:

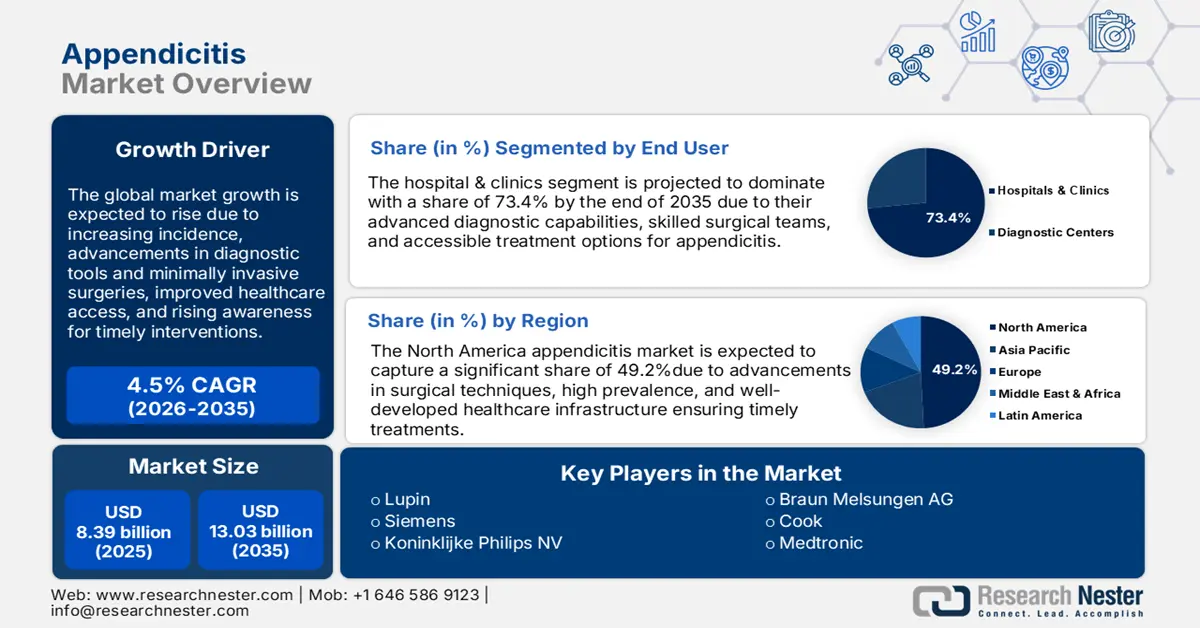

Объем рынка аппендицита в 2025 году оценивался в 8,39 млрд долларов США и, как ожидается, достигнет 13,03 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 4,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка аппендицита оценивается в 8,73 млрд долларов США.

Рост числа случаев аппендицита во многом обусловлен изменениями образа жизни, включая неправильное питание, такое как повышенное потребление обработанных продуктов и продуктов с низким содержанием клетчатки, а также малоподвижный образ жизни. Например, согласно отчёту Национальной медицинской библиотеки, опубликованному в феврале 2024 года, в США ежегодно регистрируется около 300 000 обращений в больницы по поводу аппендицита. Быстрая урбанизация, особенно в развивающихся странах, усугубляет эти тенденции, способствуя распространению нездорового питания и снижению физической активности. В результате заболеваемость аппендицитом растёт, что обуславливает повышенный спрос на своевременное медицинское вмешательство и лечение.

Кроме того, внедрение передовых диагностических инструментов, включая компьютерную томографию, магнитно-резонансную томографию и ультразвуковое исследование (УЗИ), произвело революцию в диагностике аппендицита. Эти технологии обеспечивают более быструю и точную диагностику, позволяя медицинским работникам выявлять заболевание на ранних стадиях. Раннее и точное выявление не только помогает снизить риск осложнений, но и способствует своевременному вмешательству, необходимому для предотвращения тяжёлых исходов. В результате растёт спрос на услуги по лечению аппендицита в медицинских учреждениях, что стимулирует развитие рынка.

Ключ Аппендицит Сводка рыночной аналитики:

Региональные особенности:

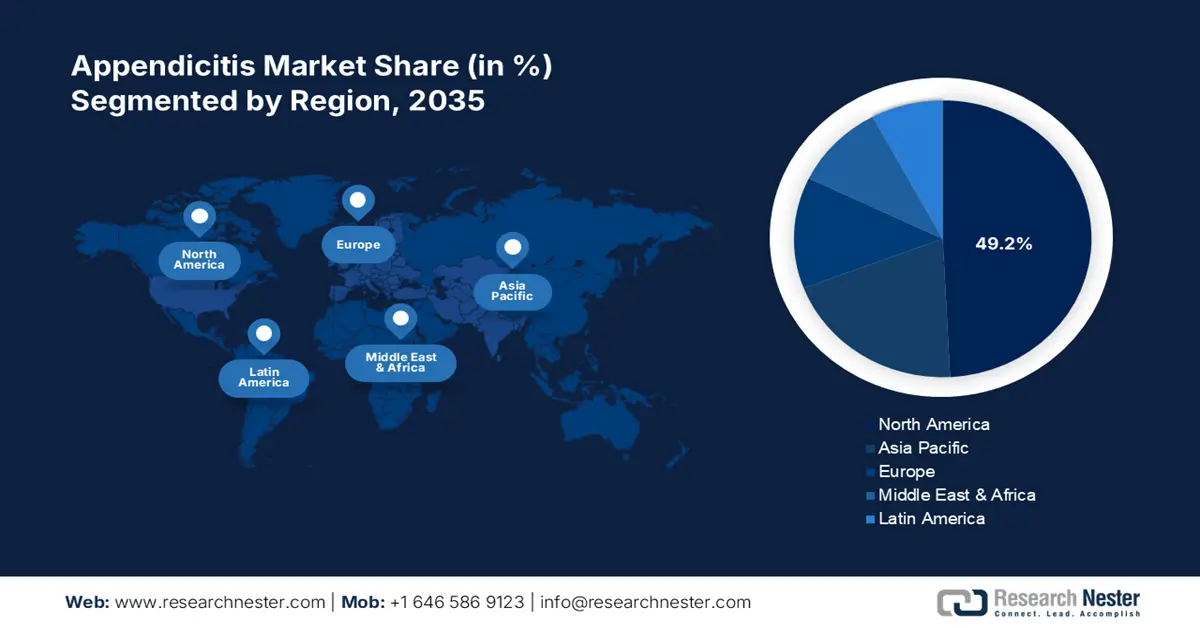

- Северная Америка доминирует на рынке лечения аппендицита с долей 49,2%, чему способствуют рост заболеваемости аппендицитом и надежные системы здравоохранения, обеспечивающие высокие перспективы роста до 2035 года.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый среднегодовой темп роста рынка лечения аппендицита в период с 2026 по 2035 год, что обусловлено изменениями в пищевых привычках и образе жизни в развивающихся странах.

Обзор сегмента:

- Ожидается, что сегмент острого аппендицита сохранит наибольшую долю рынка до 2035 года, что обусловлено растущей потребностью в экстренных медицинских вмешательствах, таких как лапароскопическая аппендэктомия.

- Прогнозируется, что к 2035 году доля сегмента «Больницы и клиники» составит 73,4%, что обусловлено его важнейшей ролью в обеспечении комплексного лечения аппендицита, включая диагностику, хирургическое вмешательство и послеоперационный уход с использованием современных инструментов.

Основные тенденции роста:

- Развитие хирургии в сочетании со старением населения

- Высокая стоимость лечения

Основные проблемы:

- Высокая стоимость лечения

- Рост устойчивости к антибиотикам

- Ключевые игроки:Lupin, Siemens, Koninklijke Philips NV, Becton, Dickinson and Company.

Глобальный Аппендицит Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 8,39 млрд долларов США

- Объем рынка в 2026 году: 8,73 млрд долларов США

- Прогнозируемый размер рынка: 13,03 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 4,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 49,2 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция.

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Россия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка аппендицита:

Драйверы роста

- Хирургические достижения в сочетании со старением населения: рост популярности лапароскопической аппендэктомии и других малоинвазивных процедур сделал лечение аппендицита более эффективным, безопасным и менее рискованным. Например, в 2021 году, по данным Европейской комиссии, частота лапароскопической аппендэктомии во Франции и Дании превысила 90%. Эти методы обеспечивают более короткое время восстановления и меньшее количество осложнений, что способствует своевременному оказанию медицинской помощи. Кроме того, рост численности пожилого населения во всем мире: по данным ВОЗ на октябрь 2024 года, к 2030 году каждый шестой человек в мире будет в возрасте 60 лет и старше, способствует росту числа осложнений, включая аппендицит. Пожилые люди более подвержены осложнениям, вызванным невылеченным аппендицитом, что дополнительно повышает спрос на своевременное и эффективное лечение. Таким образом, стимулируется рынок услуг по лечению аппендицита.

Испытание

- Высокая стоимость лечения: Стоимость лечения аппендицита, особенно хирургических операций, таких как лапароскопическая аппендэктомия, может стать серьёзным бременем, особенно в регионах с низким уровнем дохода. Расходы, связанные с диагностическими исследованиями, пребыванием в больнице, анестезией и послеоперационным уходом, часто создают финансовые трудности для пациентов и их семей. Этот финансовый барьер может ограничивать доступ к своевременному медицинскому вмешательству, особенно в регионах с ограниченной инфраструктурой здравоохранения, увеличивая риск осложнений и влияя на общие результаты лечения. Таким образом, рынок услуг по лечению аппендицита ограничивается.

- Рост устойчивости к антибиотикам : Непрерывный рост устойчивости к антибиотикам затрудняет лечение аппендицита только антибиотиками в случаях, когда не требуется немедленное хирургическое вмешательство. Устойчивые инфекции осложняют лечение аппендицита, затрудняя эффективный контроль инфекций без хирургического вмешательства. Кроме того, рост устойчивости к антибиотикам может усложнить послеоперационное восстановление, увеличивая риск инфекций и других осложнений, что может привести к увеличению срока госпитализации и повышению вероятности неблагоприятных исходов. В целом, это ограничивает рынок препаратов для лечения аппендицита.

Размер рынка аппендицита и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4,5% |

|

Размер рынка базового года (2025) |

8,39 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

13,03 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка аппендицита:

Конечный пользователь ( больницы и клиники, диагностические центры)

Прогнозируется, что к концу 2035 года сегмент больниц и клиник займет около 73,4% рынка лечения аппендицита. Рост сегмента обусловлен его важнейшей ролью в обеспечении комплексного лечения аппендицита, включая диагностику, хирургическое вмешательство и послеоперационный уход. Эти медицинские учреждения оснащены передовым диагностическим оборудованием, хирургическим оборудованием и высококвалифицированными медицинскими специалистами, что гарантирует своевременное привлечение квалифицированных специалистов для своевременного и эффективного лечения аппендицита. Кроме того, больницы и клиники более доступны, особенно в городских районах, что способствует их доминированию на рынке.

Тип (острый, хронический)

По типу сегмент острых заболеваний, как ожидается, займет наибольшую долю рынка в прогнозируемый период. Рост сегмента обусловлен увеличением числа пациентов с тяжелыми симптомами, требующими неотложного медицинского вмешательства. Частота возникновения острого аппендицита составляет от 100 до 223 новых случаев на 100 000 человек в год. Острый аппендицит часто приводит к быстрому ухудшению состояния при отсутствии своевременного лечения, что делает его приоритетной задачей для медицинских работников. Ранняя диагностика и своевременное хирургическое вмешательство, такое как лапароскопическая аппендэктомия, имеют решающее значение для предотвращения таких осложнений, как разрыв или инфицирование, что способствует росту сегмента лечения острого аппендицита и развитию рынка.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип |

|

Конечный пользователь |

|

Диагноз |

|

Уход |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка аппендицита:

Статистика рынка Северной Америки

К 2035 году Северная Америка будет занимать более 49,2% рынка лечения аппендицита. Заболеваемость аппендицитом в Северной Америке растёт, что повышает спрос на эффективные методы лечения. По оценкам, в Соединённых Штатах Америки на каждые 100 000 человеко-лет приходится около 29 случаев перфоративного аппендицита. Риск развития аппендицита в течение жизни составляет 8,6% для мужчин и 6,7% для женщин. Этот рост заболеваемости подчёркивает необходимость применения передовых методов лечения для эффективного лечения аппендицита. Надежные системы здравоохранения и государственная поддержка в Северной Америке облегчают доступ к передовым хирургическим методам лечения и способствуют внедрению инновационных медицинских технологий, способствуя росту рынка лечения аппендицита.

Возможности системы здравоохранения США по внедрению передовых хирургических инструментов и лекарственных препаратов способствуют расширению возможностей лечения аппендицита. Эта возможность позволяет медицинским работникам внедрять передовые технологии и методы лечения, улучшая результаты лечения пациентов и оптимизируя хирургические процедуры. Следовательно, внедрение этих инноваций способствует росту и развитию методов лечения аппендицита по всей стране. Развитие лапароскопической и роботизированной аппендэктомии улучшило результаты лечения пациентов, сократило время восстановления и расширило применение этих процедур, стимулируя развитие рынка.

В Канаде рынок лечения аппендицита, как ожидается, займет значительную долю рынка в прогнозируемый период. Рост заболеваемости аппендицитом в Канаде привел к увеличению потребности в эффективных и своевременных методах лечения. Этот спрос стимулирует рост рынка, поскольку медицинские работники стремятся использовать передовые хирургические методы и усовершенствованные методы лечения для лечения растущего числа случаев. Следовательно, в системе здравоохранения Канады существуют значительные возможности для инноваций и инвестиций в решения для лечения аппендицита.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок аппендицита в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самые высокие среднегодовые темпы роста в течение прогнозируемого периода. Рост заболеваемости аппендицитом в значительной степени обусловлен изменениями в пищевых привычках, такими как увеличение потребления обработанных продуктов и продуктов с высоким содержанием клетчатки, а также малоподвижный образ жизни. По данным Института показателей и оценки здоровья, в июле 2024 года, мировая заболеваемость аппендицитом в 2021 году составила 214 случаев на 100 000 населения, что является самым высоким показателем в Азиатско-Тихоокеанском регионе (364 случая на 100 000 населения). Быстрая урбанизация и изменение образа жизни в развивающихся странах дополнительно усугубляют эту растущую проблему здравоохранения. Правительства стран Азиатско-Тихоокеанского региона расширяют доступ к здравоохранению посредством мер поддержки, а расширение страхового покрытия делает операции более доступными.

Прогнозируется рост рынка лечения аппендицита в Китае благодаря развитию медицинских технологий. Система здравоохранения быстро внедряет современные технологии диагностики и лечения, включая лапароскопическую хирургию и визуализацию высокого разрешения. В сентябре 2024 года компания BioMed Central Ltd. сообщила, что в Китае ежегодно проводится более 10 миллионов лапароскопических операций. Эти достижения повышают точность диагностики, сокращают время восстановления и улучшают общие результаты лечения, повышая доверие пациентов. Старение населения Китая увеличивает число осложнений, связанных с аппендицитом, и пожилые люди обращаются за своевременной медицинской помощью, что способствует росту рынка лечения аппендицита.

Индия становится центром медицинского туризма, предлагая высококачественное и экономичное лечение аппендицита. По оценкам фонда India Brand Equity Foundation, объём операций в сфере медицинского туризма в стране вырастет с 7,6 млрд долларов США в 2024 году до 14,3 млрд долларов США к 2029 году. Иностранные пациенты, ищущие доступные хирургические процедуры, продолжают стимулировать рынок лечения аппендицита. Внедрение передовых диагностических инструментов, включая УЗИ высокого разрешения и КТ, в сочетании с малоинвазивными лапароскопическими операциями, значительно повысило точность лечения, сократило время восстановления и минимизировало количество осложнений, побуждая всё больше пациентов своевременно обращаться за медицинской помощью.

Основные игроки на рынке аппендицита:

- Пфайзер Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Люпен

- Сименс

- Koninklijke Philips NV

- Бектон, Дикинсон и компания

- Браун Мельзунген АГ

- Готовить

- Медтроник

- Teva Pharmaceutical Industries Ltd

Ключевые компании доминируют на рынке лечения аппендицита благодаря передовым диагностическим технологиям, малоинвазивным хирургическим решениям и развитым глобальным дистрибьюторским сетям. Они активно инвестируют в исследования и разработки для разработки инновационных методов лечения, улучшающих результаты лечения пациентов и сокращающих сроки восстановления. В апреле 2024 года компания Medtronic запустила алгоритмы искусственного интеллекта для послеоперационного анализа и функцию прямой трансляции Touch Surgery Live, расширяя возможности лапароскопической и роботизированной хирургии с помощью аналитики на основе искусственного интеллекта и цифровых технологий. Стратегическое сотрудничество с поставщиками медицинских услуг повышает доступность, а целевые маркетинговые кампании – узнаваемость. Эти компании используют экономию масштаба, экспертизу в сфере нормативно-правового регулирования и доступ к высококачественным медицинским услугам для сохранения лидерства на рынке и завоевания значительных долей в различных регионах.

Последние события

- В октябре 2024 года компания Olympus объявила, что эндоскопические устройства на базе облачного ИИ от Odin Medical — CADDIE, CADU и SMARTBD — получили маркировку CE в Европе, что повышает клинические результаты и эксплуатационную эффективность в эндоскопии.

- В августе 2024 года компания Terumo India запустила систему стент-графта TREO для эндоваскулярного восстановления аневризмы (EVAR), разработанную для аневризм инфраренального отдела брюшной аорты с уникальной супраренальной и инфраренальной активной фиксацией.

- Report ID: 6915

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.