Перспективы рынка лечения аортального стеноза:

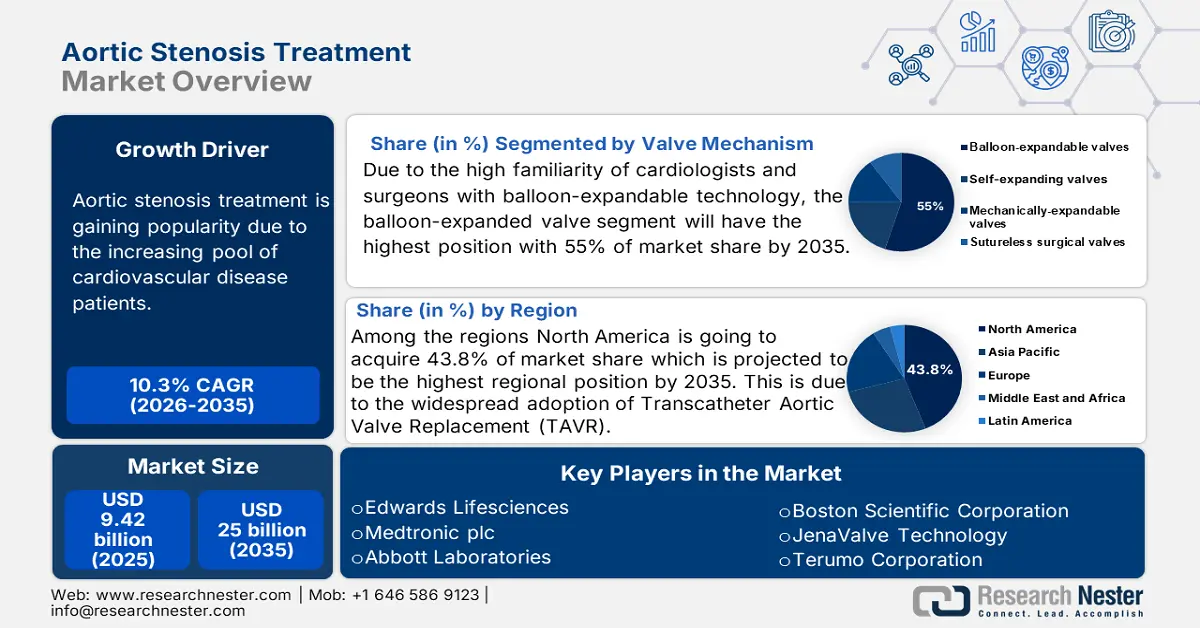

Объем рынка лечения аортального стеноза в 2025 году оценивался приблизительно в 9,42 млрд долларов США и, по прогнозам, к концу 2035 года достигнет около 25 млрд долларов США, увеличиваясь в среднем на 10,3% в течение прогнозируемого периода 2026–2035 годов. В 2026 году объем рынка лечения аортального стеноза оценивается в 24,6 млрд долларов США.

Исследования и разработки в области лечения аортального стеноза стремительно развиваются, уделяя особое внимание совершенствованию устройств для транскатетерной замены аортального клапана. Такие известные компании, как Medtronic и Edwards, меняют конструкцию клапанов, чтобы обеспечить малозаметность системы доставки. Также ведутся исследования в области устройств защиты от эмболии с использованием планирования и компьютерного моделирования на основе искусственного интеллекта для повышения безопасности и улучшения результатов. Медицинские работники предлагают индивидуальное лечение, формирующее рынок с долгосрочным эффектом. Достижения в области материаловедения меняют методы лечения аортального стеноза во всем мире.

Цепочка поставок на рынке строго регламентирована и включает в себя множество заинтересованных сторон, от поиска сырья до доставки пациенту. Закупка сырья начинается со специальных материалов, таких как медицинские металлы и ткани животных (свиньи или коровы). Такие игроки рынка, как Lifesciences и Abbott, используют эти материалы для изготовления катетеров. Цепочка поставок играет важную роль в обеспечении плавного роста рынка, и компании прилагают усилия для создания хорошо организованной цепочки поставок на всех этапах.

Рынок лечения аортального стеноза: факторы роста и проблемы

Драйверы роста

- Рост распространенности сердечно-сосудистых заболеваний: одним из основных факторов роста рынка лечения аортального стеноза является рост распространенности сердечно-сосудистых заболеваний. Согласно данным Всемирной организации здравоохранения, от сердечно-сосудистых заболеваний умерло около 19,7 миллиона человек. Аортальный стеноз считается наиболее распространенным клапанным заболеванием сердца, особенно в развитых регионах. Такие инновации, как транскатетерная замена аортального клапана, меняют подход к лечению, предлагая малоинвазивные альтернативы. Ожидается, что в связи с этим развитием рынок будет демонстрировать рост.

- Растёт интерес к малоинвазивной и пациентоориентированной помощи: отрасль здравоохранения переходит к малоинвазивным решениям. Врачи и пациенты предпочитают менее инвазивные процедуры, минимизирующие хирургическую травму. Растёт спрос на улучшение качества жизни, а потребность в более быстром возвращении к привычной жизни стимулирует спрос на современные методы лечения, создавая мощный импульс для расширения рынка. Наблюдается повышенный спрос на пациентоориентированную помощь, и с ростом её популярности ожидается значительное ускорение роста рынка.

- Расширение инфраструктуры здравоохранения: страны вкладывают значительные средства в развитие современной инфраструктуры здравоохранения. Рост инфраструктуры в регионе сопровождается развитием технологий визуализации, которые играют решающую роль в раннем и точном выявлении аортального стеноза. Государственные и частные медицинские работники создают специализированные центры для лечения заболеваний сердца. Более того, правительства различных стран объединяют усилия с частными игроками для расширения возможностей в области лечения заболеваний сердца. Кроме того, с ростом доступности медицинской помощи и осведомленности о вариантах лечения растет спрос на терапию аортального стеноза.

Проблемы

- Нехватка передовых процедур: страны Африки к югу от Сахары и Юго-Восточной Азии сталкиваются с серьёзной проблемой из-за неадекватной инфраструктуры здравоохранения на рынке лечения аортального стеноза. В больницах этих регионов отсутствуют лаборатории катетеризации и квалифицированные интервенционные кардиологи, что затрудняет проведение сложных процедур, таких как транскатетерная аортокоронарная реконструкция (TAVR). Этот инфраструктурный дефицит усугубляет разрыв, затрудняет выход производителей на рынок и увеличивает расходы на обучение персонала, установку оборудования и стандартизацию процедур. В результате аппаратные методы лечения используются недостаточно, несмотря на рост спроса со стороны пациентов. Для устранения этого разрыва необходимы синхронизированные инвестиции со стороны правительств и государственно-частных партнёрств.

Объем и прогноз рынка лечения аортального стеноза:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

10,3% |

|

Размер рынка базового года (2025) |

9,42 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

25 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка лечения аортального стеноза:

Анализ сегмента конечного пользователя

Больницы доминируют на рынке лечения аортального стеноза и, как ожидается, к 2035 году займут 66,7% рынка. Этот сегмент подпитывается развитой хирургической инфраструктурой, доступом к квалифицированным кардиологам и налаженными механизмами возмещения расходов. Кардиологические центры развиваются, особенно в городах Европы и Азии, но их возможности в плане проведения процедур уступают возможностям больниц Северной Америки или ЕС. Более того, больницы поддерживаются маршрутами оказания медицинской помощи и отделениями интенсивной послеоперационной помощи, которые необходимы пациентам с аортальным стенозом высокого риска. Их возможности по лечению осложнений и предоставлению многопрофильной кардиологической помощи также способствуют их лидерству на рынке.

Анализ сегмента метода лечения

Минимально инвазивная процедура TAVR лидирует в этом сегменте и, как ожидается, к 2035 году её доля составит 65,3%. Развитие сегмента обусловлено, главным образом, ростом показаний к TAVR у пациентов со средним и низким риском, чему способствуют клинические результаты, демонстрирующие снижение заболеваемости, сокращение продолжительности госпитализации и более быстрое восстановление. Центры Medicare и Medicaid (CMS) поддерживают полное возмещение расходов на процедуры TAVR, расширяя доступ к ним в США. Более того, данные исследований Национальных институтов здравоохранения (NIH) показывают, что за последнее десятилетие использование TAVR увеличилось, заменив SAVR у большинства пожилых пациентов.

Анализ сегмента клапанного механизма

В настоящее время на рынке доминируют баллонно-расширяемые клапаны, доля которых к 2035 году составит 55%. Недавно баллонно-расширяемые клапаны компании Edwards Lifesciences продемонстрировали высокие клинические результаты. Рост сегмента также обусловлен высокой степенью знакомства кардиологов и хирургов с технологией баллонно-расширяемых клапанов. Эти факторы делают их предпочтительным выбором для практикующих врачей. Эти клапаны получили одобрение для применения в промежуточных и средних палатах в различных странах. Кроме того, такие клапаны полезны, поскольку имеют подтвержденные результаты и пользуются доверием многих врачей.

Наш углубленный анализ мирового рынка лечения аортального стеноза включает следующие сегменты:

Сегмент | Подсегменты |

Метод лечения |

|

Процедура имплантации |

|

Клапанный механизм |

|

Тип продукта |

|

Конечный пользователь |

|

Риск для пациента/Показания |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лечения аортального стеноза — региональный анализ

Обзор рынка Северной Америки

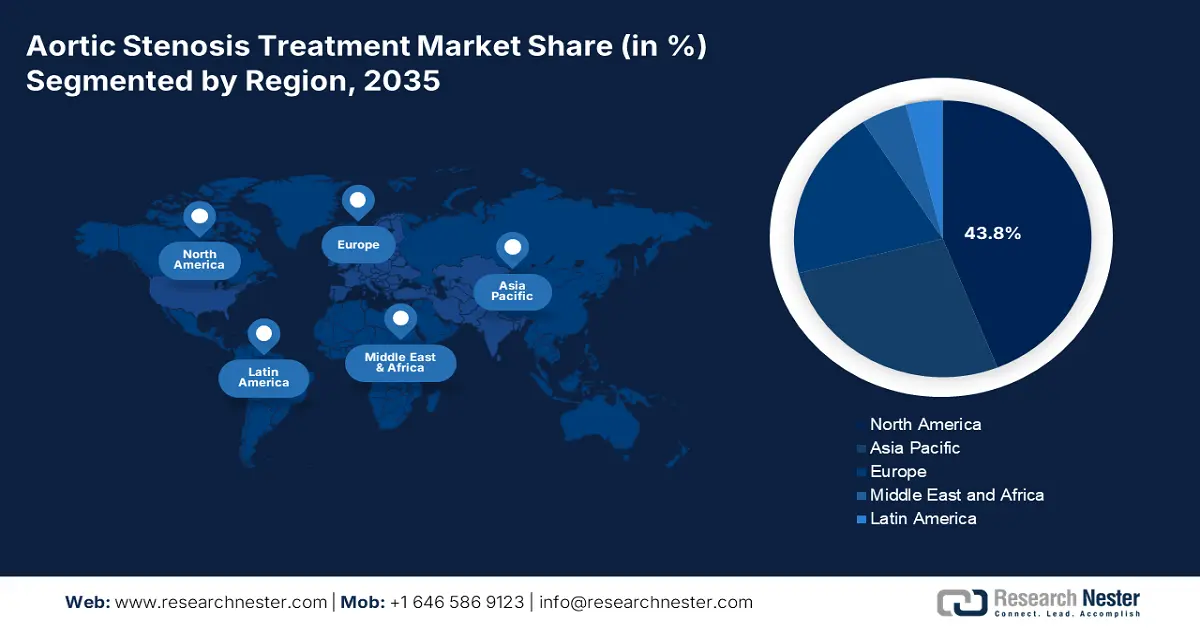

Рынок лечения аортального стеноза в Северной Америке доминирует на рынке и, как ожидается, к 2035 году его доля составит 43,8% при среднегодовом темпе роста 8,5%. Рост рынка обусловлен широким распространением транскатетерной замены аортального клапана (TAVR) и расширением страхового возмещения. США и Канада совместно занимают лидирующие позиции на рынке и обладают значительными доходами. Рост можно объяснить значительными государственными расходами на здравоохранение, благоприятной нормативно-правовой базой и развитой больничной инфраструктурой. Старение населения, рост заболеваемости клапанными заболеваниями и развитая линейка медицинских технологий будут способствовать увеличению объемов лечения и потребности в новых хирургических и нехирургических методах лечения.

Рынок лечения аортального стеноза в США стабильно растёт благодаря увеличению численности пожилого населения и мощной институциональной поддержке со стороны федеральных медицинских программ. CMS увеличила размер возмещения расходов на транскатетерную аортальную стенозирующую терапию (TAVR) для пациентов со средним и низким риском, что привело к более широкой доступности этой услуги в государственных больницах. Увеличение продолжительности жизни, повышение безопасности устройств и государственные инвестиции в лечение сердечно-сосудистых заболеваний через Министерство здравоохранения и социальных служб США (HHS) делают рынок лечения одним из наиболее значимых сегментов сердечно-сосудистой системы.

Обзор рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком лечения аортального стеноза и, как ожидается, к 2035 году его доля составит 17,8% при среднегодовом темпе роста 9,9%. Развитие рынка обусловлено ростом численности пожилого населения, повышением осведомленности и государственными расходами на лечение сердечно-сосудистых заболеваний. Основными игроками являются Япония, Китай, Индия, Южная Корея и Малайзия, где растет спрос на транскатетерную замену аортального клапана (TAVR) благодаря ее малоинвазивности и адаптации к возрастным группам. Кроме того, развитие кардиологических учреждений в Индии и городах-спутниках Китая обеспечивает более широкий доступ к диагностическим и интервенционным процедурам.

Китай занимает наибольшую долю на рынке лечения аортального стеноза в Азиатско-Тихоокеанском регионе и, как ожидается, сохранит эту долю. Более того, Национальная комиссия здравоохранения Китая в рамках своего 14-го пятилетнего плана уделила первоочередное внимание структурным заболеваниям сердца, увеличив финансирование обучения и оборудования для транскатетерной аортальной реанимации (ТАРК). Кроме того, быстро стареющее население страны имеет более обширный контингент пациентов. Например, Пекин сделал приоритетом уход за пожилыми людьми и медицинские услуги благодаря «серебряной экономике».

Обзор европейского рынка

Рынок лечения аортального стеноза в Европе ожидает уверенный рост и, как ожидается, к 2034 году займет значительную долю рынка. Развитие рынка обусловлено сочетанием политики поддержки возмещения расходов, развитой медицинской инфраструктуры и растущим признанием малоинвазивных методов лечения, таких как транскатетерная аортокоронарная ...

Германия занимает крупнейшую долю на рынке лечения аортального стеноза и, как ожидается, сохранит свою долю. Рынок движим развитыми сетями третичной медицинской помощи и растущим населением пожилого возраста. Правительство располагает надежной системой возмещения расходов в рамках обязательного медицинского страхования GKV, включая пациентов с транскатетерным аортальным клапаном (TAVR). Стратегическое положение как производственной базы медицинской техники расширяет доступ Германии к клапанам нового поколения, увеличивая предложение на местном и общеевропейском уровне. По данным Федерального бюро статистики Германии, в период с 2011 по 2022 год было проведено 336 879 операций на аортальном клапане, в том числе у пациентов моложе 40 лет.

Основные игроки рынка лечения аортального стеноза:

- Эдвардс Лайфсайенсес

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Медтроник плс

- Эбботт Лабораториз

- Бостонская научная корпорация

- Технология JenaValve

- Корпорация Терумо

- MicroPort Scientific

- CryoLife (теперь Artivion)

- Биотроник

- Лепу Медикал

- ЛиваНова

- НВТ АГ

- Сахаджананд Медицинские Технологии

- Транскатетерные технологии ГмбХ

- Адмедус

- Осыпка Медикал

- Scinomed Lifecare

- Taewoong Medical

- Малазийский Bio-XCell

- Б. Браун Мельзунген АГ

Мировой рынок отличается высокой конкуренцией, лидерами которого являются несколько ключевых игроков, таких как Edwards Lifesciences и Medtronic. Эти игроки в совокупности занимают значительную долю рынка и развивают свои позиции благодаря усовершенствованным платформам TAVR и глобальной дистрибуции. Компании концентрируются на продуктовых инновациях, расширении нормативно-правовой базы и стратегическом сотрудничестве, чтобы оставаться конкурентоспособными на рынке. Такие компании, как Boston Scientific и Abbott, активно инвестируют в системы создания ценности нового поколения и инструменты доставки на базе искусственного интеллекта. С другой стороны, компании Азиатско-Тихоокеанского региона расширяют охват нормативно-правовой базы и производства. Рынок переосмысливается благодаря местным НИОКР, государственной инфраструктуре и ценообразованию, основанному на ценности.

Вот список ключевых игроков, работающих на мировом рынке лечения аортального стеноза:

Последние события

- В январе 2025 года компания Abbott Laboratories в рамках запуска Navitor Vision представила усовершенствованную систему TAVI с тремя рентгеноконтрастными маркерами «Vision» для улучшения визуализации и точности установки имплантата. Эти крупные, хорошо видимые маркеры встроены в каркас клапана для улучшения визуализации при рентгеноскопическом наведении.

- В мае 2025 года компания Edwards Lifesciences получила одобрение FDA на применение SAPIEN 3 Ultra и Ultra RESILIA у пациентов с тяжёлым аортальным стенозом без симптомов. Это первое в истории одобрение TAVR для пациентов без симптомов, основанное на исследовании EARLY TAVR, которое показало, что TAVR значительно превосходит традиционную систему наблюдения.

- Report ID: 3125

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.