Размер мирового рынка, прогноз и основные тенденции на 2025–2037 гг.

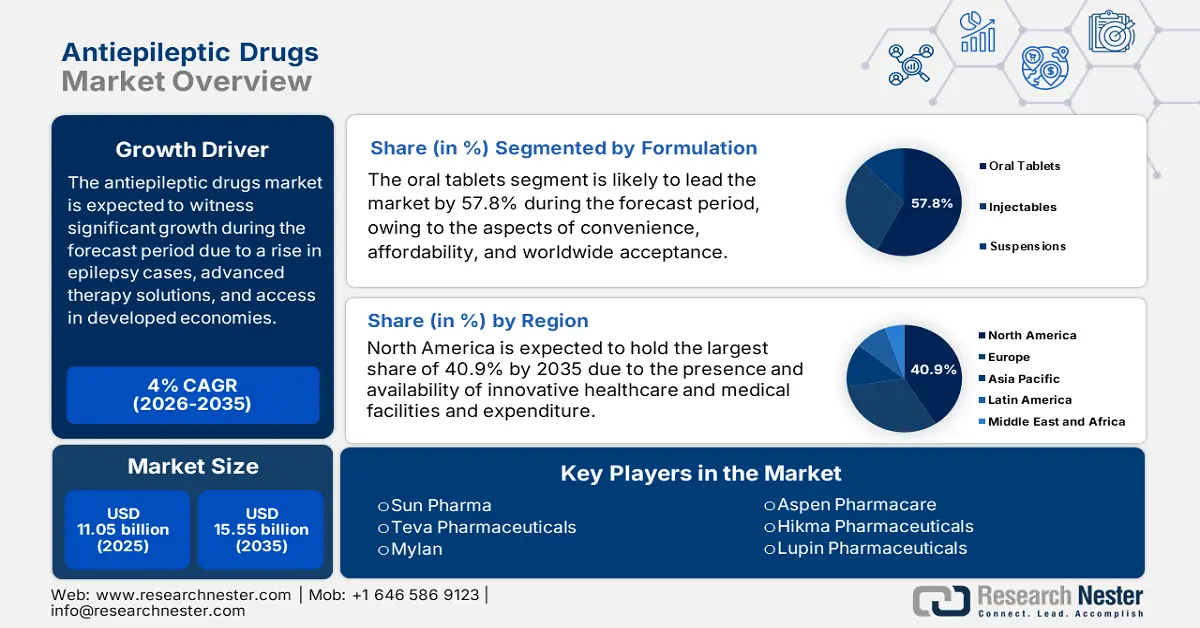

Объем рынка противоэпилептических препаратов оценивался в 8,4 млрд долларов США в 2024 году и, по прогнозам, достигнет 13,9 млрд долларов США к концу 2037 года, увеличившись на среднегодовой темп роста 4,2% в прогнозируемый период с 2025 по 2037 год. В 2025 году объем отрасли противоэпилептических препаратов оценивается в 8,6 млрд долларов США, что фактически объясняется ростом распространенности эпилепсии, инновациями в терапевтических решениях следующего поколения и доступностью лечения на развивающихся рынках.

Рынок противоэпилептических препаратов приобретает все большую значимость из-за наличия пула пациентов, который превысил 55 миллионов, из которых, по оценкам, 82% проживают в странах с низким и средним уровнем дохода (СНСД). Около 3,5 миллионов человек в США охотно полагаются на АЭД, что стимулирует рост рынка. Кроме того, цепочка поставок сильно зависит от производства фармацевтических ингредиентов (АФИ), особенно в Китае и Индии, на которые также приходится 65–75% мирового экспорта гериатрических АЭД. Кроме того, готовые препараты обычно производятся в Японии, США и ЕС, где административное соответствие обеспечивает контроль качества.

Кроме того, индекс потребительских цен на препараты от эпилепсии вырос на 4,1% в год, что фактически опередило обычную инфляцию из-за патентной защиты новейших методов лечения. Между тем, индекс цен производителей на препараты АЭД также вырос на 4,6% в годовом исчислении (г/г), что отражает рост расходов на логистику и АФИ. Кроме того, международный торговый аспект АЭД достиг 9,2 млрд долларов США в 2023 году, причем Германия и США являются экспортерами, а Бразилия и Индия — ведущими импортерами. Даже инвестиции в исследования, разработки и внедрение для лечения эпилепсии выросли на 2,4 млрд долларов США в 2023 году, что подходит для подъема рынка.

Сектор противоэпилептических препаратов: факторы роста и проблемы

Драйверы роста

- Экономическая эффективность и вмешательства в качество здравоохранения: Спрос на ценностно-ориентированную помощь для лечения эпилепсии постепенно меняет глобальный рынок. В этой связи в 2022 году AHRQ опубликовала клиническое исследование, в котором было продемонстрировано, что раннее вмешательство с использованием новейших АЭД снизило показатели госпитализации почти на 23%. Это привело к экономии 1,5 млрд долларов США на расходах на здравоохранение, особенно в США, в течение двух лет. Это наглядно подчеркивает клинические и экономические преимущества оптимизированного дозирования и выбора лекарств, особенно для рефрактерной эпилепсии, что делает их подходящими для рынка.

- Административные расходы на АЭД: аспект расходов на государственное здравоохранение является важнейшим фактором для стимулирования рынка противоэпилептических препаратов во всем мире. Например, расходы Medicare в США на препараты от эпилепсии достигли 5,1 млрд долларов США в 2023 году, при этом лакозамид и леветирацетам в совокупности составляют 47% от общих расходов благодаря патентной защите. Кроме того, расходы из собственного кармана пациентов составляют 455 долларов США в год, что приводит к 16% показателям несоблюдения режима лечения, что является ключевым направлением программы CDC по эпилепсии. Между тем, обязательное медицинское страхование Германии в Европе покрывает примерно 92 % расходов на АЭД, но все равно 6 % от общего числа пациентов сталкиваются с финансовыми барьерами.

Стратегии производителей, формирующие рынок противоэпилептических препаратов

Международный рынок в значительной степени обусловлен тактическими партнерствами, географической экспансией и прецизионной медициной. Известные организации, такие как Eisai и UCB Pharma, эффективно используют диагностику на основе искусственного интеллекта и методы лечения следующего поколения для формирования сегментов с высокой стоимостью. Например, UCB и Mayo Clinic заключили партнерство в 2024 году для улучшения алгоритмов прогнозирования приступов, что увеличило долю рынка США почти на 8,3 %. Кроме того, наблюдается расширение перампанели Eisai в странах с развивающейся экономикой за счет локализованного производства, что увеличило доход на 520 млн долларов США в 2025 году, что указывает на оптимистичные перспективы рынка.

Потенциал дохода для производителей АЭД (2023–2025 гг.)

|

Компания |

Стратегия |

Влияние на доход (долл. США) |

Изменение доли рынка |

|

UCB Pharma |

Прогнозирование приступов с помощью ИИ (Mayo Clinic) |

+322 миллиона (2024) |

+8,3% в США |

|

Eisai |

Расширение Perampanel в странах с низким и средним уровнем дохода |

+520 миллионов (2025) |

+12,5% в Азии |

|

Sun Pharma |

Выпуск биоаналога Cenobamate |

+153 миллиона (2025) |

+5,1% в глобальном масштабе |

|

Novartis |

Генная терапия синдрома Драве |

Прогнозируемое количество в 1,6 млрд к 2030 году |

Доминирование в нише |

Возможные модели расширения, формирующие будущее рынка противоэпилептических препаратов

Рынок претерпевает трансформацию за счет передовых модели доходов и распределения, особенно в развивающихся странах. Например, местные поставщики медицинских услуг объединились с поставщиками и увеличили доход на 13% в период с 2022 по 2024 год за счет децентрализованных сетей эпилепсии. Аналогичным образом, государственно-частная модель закупок в Бразилии снизила расходы на AED почти на 33%, что, в свою очередь, расширило доступность для 500 250 пациентов. Кроме того, внедрение телемедицины в США повысило показатели приверженности на 19,5%, что привело к продажам фирменных АЭД на сумму 230 млн долларов США.

Модели обоснования доходов (2022–2024 гг.)

|

Модель |

Регион |

Влияние на доход |

Ключевой результат |

|

Партнерство с местными поставщиками |

Индия |

+13% дохода |

Расширенный доступ к сельской местности |

|

Государственно-частные закупки |

Бразилия |

Сокращение расходов на 33% |

Охвачено 500 250 новых пациентов |

|

Интеграция телемедицины |

США |

230 миллионов дополнительных продаж |

На 19,5% выше приверженность |

Проблемы

- Сложности и задержки в административных утверждениях: Наличие диверсифицированных международных регуляторных путей создает дорогостоящие узкие места для разработчиков на рынке противоэпилептических препаратов. Например, FDA уделяет все больше внимания безопасности сердечно-сосудистой системы, что привело к 34% клинических задержек в испытаниях эпилепсии с 2021 года. Однако организации намеренно преодолевают эти проблемы, например, инициатива ANVISA в Бразилии в настоящее время требует маркировки на португальском языке почти для всех материалов испытаний, что дополнительно добавляет от 3 до 4 миллионов долларов США за исследование. Кроме того, Sun Pharma усилила одобрение ценобамата в Индии, предоставив данные EMA по пути 505(b)(2).

- Невысокие расходы из собственного кармана: аспект запретительных методов ценообразования приводит к барьерам для лечения, которые негативно влияют на рынок противоэпилептических препаратов на международном уровне. Например, пациенты в США ежегодно платят из своего кармана 1250 долларов США за фирменные АЭД, из которых, по оценкам, 30% приходится на рациональные лекарства. Кроме того, дженерики недоступны в развивающихся странах, где фенитоин стоит 0,04 доллара США в день, но подходит только 36% пациентов, имеющих на него право. Кроме того, существуют страховые барьеры, например, Seguro Popular в Мексике покрывает только 5 АЭД первого поколения, что создает препятствия для расширения рынка.

Рынок противоэпилептических препаратов: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

4,2% |

|

Размер рынка базового года (2024) |

8,4 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

13,9 млрд долларов США |

|

Региональный охват |

|

Сегментация противоэпилептических препаратов

Формула (таблетки для приема внутрь, Инъекции, суспензии)

Ожидается, что сегмент таблеток для приема внутрь займет наибольшую долю в 57,8% на рынке противоэпилептических препаратов к концу 2037 года. Рост сегмента в значительной степени обусловлен его широким признанием, экономической эффективностью и удобством. Таблетки, как правило, обеспечивают точную дозировку, простоту приема и стабильность для лечения хронической эпилепсии, что делает их подходящими для долгосрочной терапии. Кроме того, ключевые тенденции, такие как Keppra от UCB Pharma, усилили доминирование таблеток за счет формул с расширенным высвобождением, которые, как правило, повышают соответствие, тем самым поддерживая подъем сегмента.

Класс препаратов (ПЭП третьего поколения, ПЭП первого поколения, ПЭП второго поколения)

Сегмент ПЭП третьего поколения, как ожидается, займет вторую по величине долю рынка в 43,5% в течение прогнозируемого периода. Сегмент стал доминирующим классом препаратов благодаря своему профилю безопасности для лечения рефрактерной эпилепсии и превосходной эффективности. Эти конкретные противоэпилептические препараты, включая бриварацетам (Briviact) и ценобамат (Xcopri), в совокупности продемонстрировали контроль приступов на 35–45 % по сравнению с традиционными поколениями, при этом наблюдалось мало лекарственных взаимодействий и побочных эффектов. Кроме того, сегмент включает в себя целевые механизмы, такие как селективная блокада натриевых каналов и модуляция SV2A, что сделало их эффективными для случаев, связанных с лечением, что способствовало росту сегмента.

Наш углубленный анализ мирового рынка противоэпилептических препаратов включает следующие сегменты:

|

Формула |

|

|

Класс препарата |

|

|

Тип приступа |

|

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Индустрия противоэпилептических препаратов - региональный обзор

Анализ рынка Северной Америки

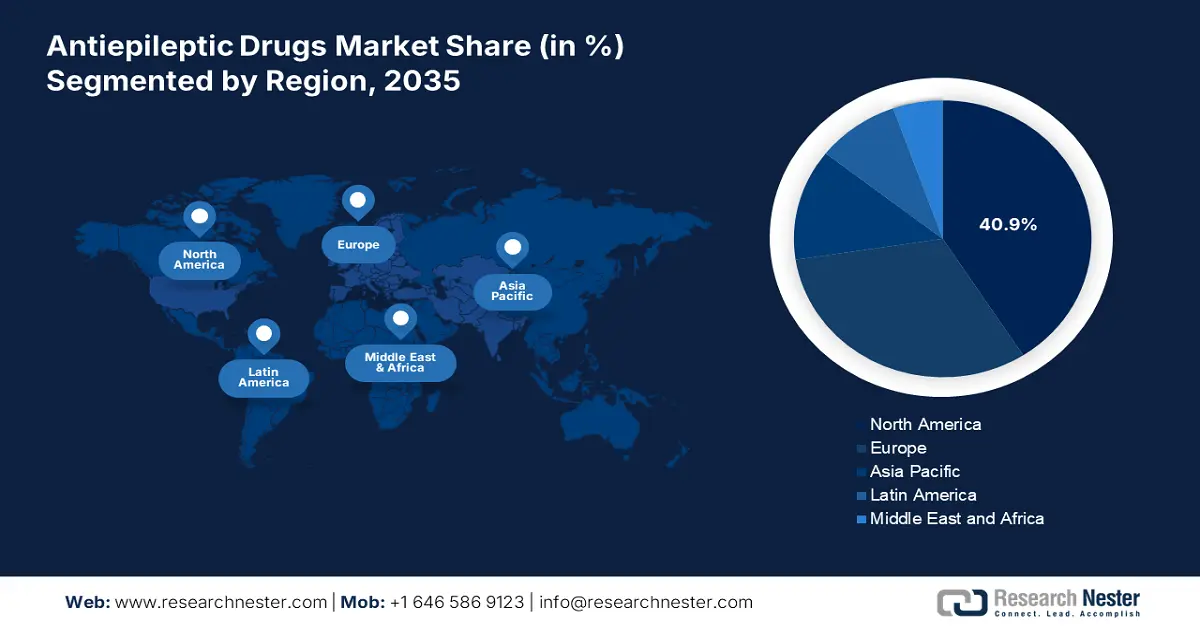

Ожидается, что Северная Америка на рынке противоэпилептических препаратов будет доминировать с самой высокой долей в 40,9% к концу 2037 года, а также темпом роста в 4,7%. США с готовностью продвигают это развитие, обеспечивая примерно 95% общего регионального спроса, что дополнительно поддерживается ростом расходов на здравоохранение, то есть выделением 5,3 млрд долларов США в 2024 году, и внедрением инновационных методов лечения. Кроме того, Канада также обеспечивает 5% регионального спроса, а биоаналоги составляют 37% от общей доли рынка, тем самым создавая плодотворные возможности для рынка в регионе.

Рынок противоэпилептических препаратов в США лидирует в международном сценарии благодаря аспектам инноваций и высоким расходам на здравоохранение. Кроме того, федеральное финансирование исследований, основанных на эпилепсии, увеличилось на 655 миллионов долларов США в 2024 году, с щедрым приоритетом для генной терапии. Кроме того, Medicare Часть D покрывает почти 93% фирменных АЭД из-за ограничений страхования, которые ограничивают доступность в 25 штатах страны. Между тем, диагностика на основе искусственного интеллекта сокращает задержки в постановке диагноза почти на 42%, а ПЭП третьего поколения, такие как ценобамат, захватывают 48% последних рецептов, что все это положительно влияет на рынок в стране.

Рынок противоэпилептических препаратов в Канаде значительно растет на 4,2% и эффективно подпитывается биоаналогичными и всеобщим медицинским принятием. Кроме того, Министерство здравоохранения Канады выделило фонд в размере 3,6 млрд долларов США в 2024 году на лечение эпилепсии, а провинции, включая Онтарио, инициировали 65% покрытие расходов на ПЭП. Между тем, программы телеэпилепсии стали более доступными для сельских пациентов, что сократило время ожидания примерно на 55%. Аналогично, биоаналоги в настоящее время составляют 36% от общего рынка, что снизило затраты на 25,5%, что эффективно стимулирует рост рынка.

Размер и рост регионального рынка Европы

Ожидается, что доля Европы на рынке к концу прогнозируемого периода составит 31,7%. Этот подъем рынка в регионе в значительной степени обусловлен внедрением прецизионных препаратов, а также резким ростом стареющего населения. Кроме того, Германия, Великобритания и Франция уверенно доминируют в регионе с общей долей доходов в 66% от общего объема региона. Конкуренция биоаналогов, инициативы на уровне ЕС и сдерживание затрат — вот несколько тенденций, которые также положительно влияют на рост рынка в регионе. Например, внутреннее пространство данных о здоровье предоставляет фонд в размере 2,7 млрд евро для поддержки исследований эпилепсии в регионе.

Рынок противоэпилептических препаратов в Германии лидирует по доле региона благодаря повышенному вниманию к рефрактерной эпилепсии и медицинским расходам. Страна включает услуги всеобщего покрытия и обеспечивает почти 96% доступность для пациентов, в то время как оценки ценности AMNOG легко стимулируют прогресс в вариантах нишевой терапии. Кроме того, внедрение искусственного интеллекта в отечественных клиниках снизило показатели ошибочной диагностики примерно на 38 %, согласно данным Немецкой медицинской ассоциации, что в целом положительно способствует подъему рынка в стране.

Рынок противоэпилептических препаратов в Великобритании также процветает благодаря централизованным закупкам NHS, которые фактически покрывают 85 % от общих расходов на фирменные АЭД. Кроме того, руководящие принципы NICE 2024 года с готовностью отдали приоритет АЭД третьего поколения, что намеренно увеличило долю до 52 % от общего числа рецептов. Кроме того, пост-брекзитский аспект ускорил одобрение в стране с помощью инновационного пути лицензирования MHRA, который успешно сократил продолжительность рассмотрения на 41 %. Таким образом, все эти факторы указывают на положительное влияние на развитие рынка в стране.

Компании, доминирующие на рынке противоэпилептических препаратов

- Обзор компании

- Бизнес-стратегия

- Ключевые предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Риск Анализ

- Последнее развитие

- Региональное присутствие

- Анализ SWOT

Глобальный рынок считается олигополистическим с присутствием известных организаций, таких как Novartis, Pfizer и UCB, совместно контролирующих 45% от общего дохода рынка. Эти компании с готовностью приняли определенные стратегии, включая услуги генной терапии, ориентацию на развивающиеся рынки, расширение дженериков и точные лекарства. Например, UCB внедрила испытания Briviact, управляемые искусственным интеллектом, что сократило испытательные мощности почти на 35%. Кроме того, биоаналог ценобамата от Sun Pharma поставил цель сократить сокращение бренда почти на 75%. Аналогичным образом, препарат Depakine от Sanofi успешно охватил более 5,5 миллионов пациентов, особенно в Африке, благодаря партнерству с ВОЗ, тем самым оказав положительное влияние на рынок на международном уровне.

Вот список ключевых игроков, работающих на мировом рынке:

|

Название компании (Страна) |

Фокус отрасли |

Доля рынка |

|

UCB Pharma (Бельгия) |

Лидер в области неврологии; продает Briviact (бриварацетам) и Кеппра (леветирацетам) |

19% |

|

Pfizer (США) |

Производит Лирику (прегабалин) и дженерики АЭД; сильные НИОКР в области редких эпилепсий |

13% |

|

Novartis (Швейцария) |

Сосредоточение на генной терапии синдрома Драве; рынки Трилептал (окскарбазепин) |

12% |

|

GlaxoSmithKline (GSK) (Великобритания) |

Ламиктал (ламотриджин) доминирование; инвестирует в детские препараты для лечения эпилепсии |

9% |

|

Eisai (операции в США) |

Маркетинг Fycompa (перампанел); Инструменты прогнозирования приступов на основе ИИ |

8,5% |

|

Sanofi (Франция) |

Дженериковые и фирменные противоэпилептические препараты (Депакин); расширение на развивающихся рынках |

xx% |

|

Sun Pharma (Индия) |

Крупнейший поставщик дженериков АЭД; Биоаналоги ценобамата в разработке |

xx% |

|

Teva Pharmaceuticals (Израиль) |

Мировой лидер по производству дженериков; производит леветирацетам и карбамазепин |

xx% |

|

Mylan (США) |

Широкий портфель АЭД; фокус на доступных формулах для стран с низким и средним уровнем дохода |

xx% |

|

Hikma Pharmaceuticals (Великобритания) |

Специализируется на инъекционных АЭД для острых состояний |

xx% |

|

Lupin Pharmaceuticals (Индия) |

Расширяет присутствие в США/ЕС с лакосамидом и дженерики топирамата |

xx% |

|

Aspen Pharmacare (ЮАР) |

Поставляет АЭД в более чем 50 африканских стран; партнеры ВОЗ |

xx% |

|

CSL Limited (Австралия) |

Инвестирует в терапию аутоиммунной эпилепсии на основе плазмы крови |

xx% |

|

Celltrion (Южная Корея) |

Разработка противоэпилептических препаратов на основе моноклональных антител для рефрактерных случаев |

xx% |

|

Pharmaniaga (Малайзия) |

Поддерживаемый государством производитель недорогого фенитоина и valproate |

xx% |

Ниже приведены области, охватываемые каждой компанией в соответствии с ведущими мировыми производителями:

Последние события

- В марте 2024 г. компания Pfizer Inc. объявила о получении одобрения EMA на препарат LYRICA, который представляет собой прегабалин, расширенный для лечения рефрактерной эпилепсии, включающий реальные доказательства из более чем 15 500 историй болезни пациентов.

- В январе 2024 г. компания UCB Pharma объявила, что FDA одобрило препарат BRIVIACT, в частности, для лечения очаговых припадков у детей, что было подтверждено испытаниями фазы III, которые продемонстрировали снижение приступов на 39 %.

- Report ID: 920

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.