Обзор рынка антибиотиков:

Объем рынка антибиотиков в 2025 году оценивался в 55,4 млрд долларов США и, согласно прогнозам, достигнет 82,9 млрд долларов США к концу 2035 года, увеличиваясь на 4,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли антибиотиков оценивался в 57,7 млрд долларов США.

Глобальный рынок функционирует в сложной системе, определяемой критически важными потребностями общественного здравоохранения и значительными экономическими проблемами. Основным фактором спроса является растущая распространенность инфекционных заболеваний. Согласно данным ВОЗ за ноябрь 2023 года, бактериальные инфекции являются ведущей причиной смертности в мире, а устойчивость к противомикробным препаратам стала причиной почти 1,27 миллиона смертей в мире, непосредственно связанных с инфекциями, устойчивыми к лекарствам. Эта клиническая нагрузка поддерживает базовый спрос в больничных и амбулаторных условиях, особенно на инъекционные антибиотики, используемые при сепсисе, пневмонии, хирургической профилактике и интенсивной терапии. Более того, данные CDC за декабрь 2024 года показывают, что число обращений в больницы по поводу инфекционных заболеваний составляет 10,2 миллиона. Эти данные указывают на необходимость непрерывного снабжения антибиотиками в государственных и частных системах здравоохранения.

Сообщается о новых случаях инфекционных заболеваний.

Болезнь | Количество новых случаев |

туберкулез | 8,916 |

Сальмонелла | 58,371 |

Болезнь Лайма | 34,945 |

Менингококковая инфекция | 371 |

Источник: CDC, декабрь 2024 г.

Кроме того, еженедельный мониторинг гриппа и сезонной заболеваемости, приводящей к бактериальным инфекциям, требует применения антибиотиков. С другой стороны, исследование, основанное на данных журнала Frontiers за сентябрь 2024 года, показывает, что было зарегистрировано более 150 миллионов случаев инфекций мочевыводящих путей, что обуславливает необходимость использования антибиотиков. В США Управление перспективных биомедицинских исследований и разработок (BAR) и Национальные институты здравоохранения ежегодно совместно выделяют сотни миллионов долларов на исследования и разработки антибактериальных препаратов и подготовку к их производству. Аналогичным образом, инициативы Европейского союза и ВОЗ делают акцент на гарантиях закупок и моделях оплаты по подписке для стабилизации доходов поставщиков при сохранении целей ответственного управления. В целом, рынок остается ориентированным на объемы, регулируемым политикой и поддерживаемым институционально, а его долгосрочная устойчивость все больше зависит от финансирования государственного сектора, контрактов на закупку больницами и национальных планов действий по борьбе с устойчивостью к противомикробным препаратам, а не от традиционного коммерческого масштабирования.

Ключ Антибиотики Сводка рыночной аналитики:

Основные региональные особенности:

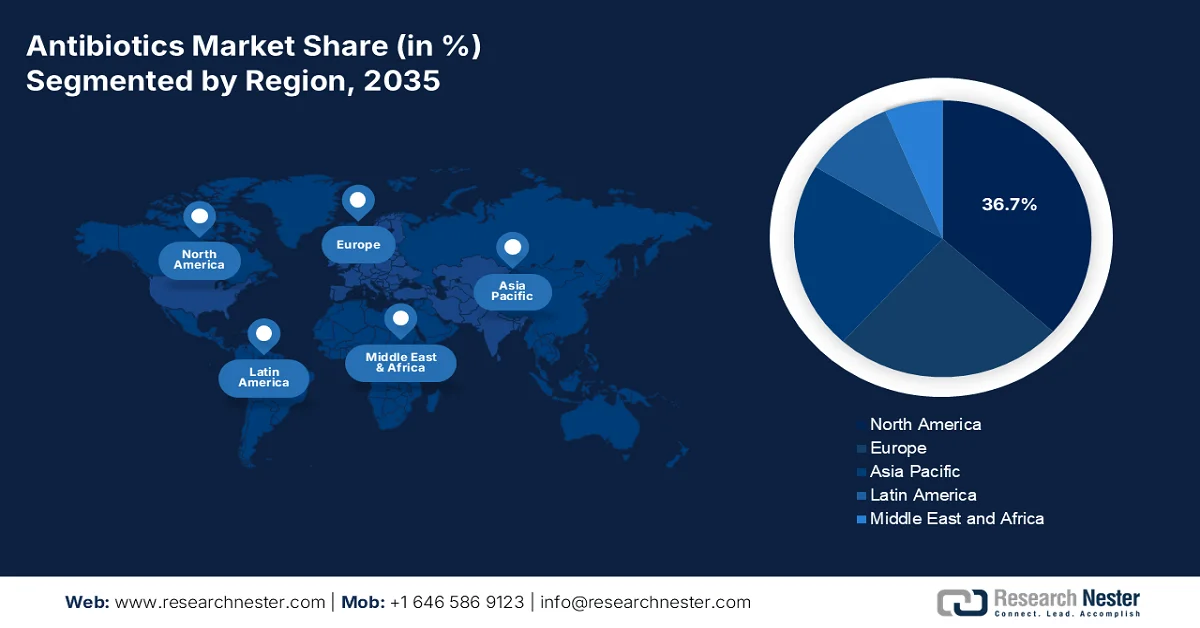

- Ожидается, что к 2035 году на Северную Америку будет приходиться 36,7% выручки на рынке антибиотиков, что обусловлено передовыми клиническими методами, структурированными реформами в области возмещения затрат и постоянной федеральной поддержкой исследований в области устойчивости к противомикробным препаратам и инициатив по рациональному использованию антибиотиков.

- По прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 5,5%, чему способствуют высокая заболеваемость инфекционными болезнями, расширение доступа к медицинской помощи и государственные программы всеобщего медицинского страхования.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент антибиотиков широкого спектра действия придется 70,3% рынка, чему способствует их широкое эмпирическое применение в качестве препаратов первой линии при тяжелых инфекциях, где идентификация возбудителя остается неопределенной.

- Ожидается, что сегмент пероральных препаратов сохранит лидирующие позиции в прогнозируемый период 2026–2035 годов благодаря широкому внедрению амбулаторного лечения, протоколам перехода с внутривенного введения на пероральный прием, а также широкой доступности генерических препаратов, повышающих их доступность и приверженность лечению.

Основные тенденции роста:

- Государственное финансирование стационарного лечения

- Государственные инвестиции в исследования и разработки антибиотиков

Основные проблемы:

- Непомерные затраты на НИОКР и низкая рентабельность инвестиций.

- Быстрое развитие устойчивости к противомикробным препаратам

Ключевые игроки: Pfizer Inc. (США), GlaxoSmithKline plc (GSK) (Великобритания), Merck & Co., Inc. (США), Novartis AG (Швейцария), Sanofi (Франция), Roche Holding AG (Швейцария), AstraZeneca plc (Великобритания), Abbott Laboratories (США), Johnson & Johnson (США), Bayer AG (Германия), Eli Lilly and Company (США), Melinta Therapeutics (США), Teva Pharmaceutical Industries Ltd. (Израиль), Sun Pharmaceutical Industries Ltd. (Индия), Lupin Limited (Индия), Aurobindo Pharma Ltd. (Индия), Daiichi Sankyo Company, Limited (Япония), Yuhan Corporation (Южная Корея), CSL Limited (Австралия), Pharmaniaga Berhad (Малайзия).

Глобальный Антибиотики Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 55,4 млрд долларов США.

- Размер рынка в 2026 году: 57,7 млрд долларов США.

- Прогнозируемый объем рынка: 82,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (36,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Индия

- Развивающиеся страны: Бразилия, Южная Корея, Мексика, Индонезия, Саудовская Аравия

Last updated on : 12 February, 2026

Рынок антибиотиков: факторы роста и проблемы

Факторы роста

- Государственное финансирование больничного обслуживания: государственные расходы на больничное обслуживание напрямую влияют на рыночный спрос, поскольку антибиотики остаются основополагающими в лечении инфекций у стационарных пациентов. Согласно данным KFF за февраль 2025 года, на больничное обслуживание приходится более 31% от общих расходов на здравоохранение в странах-членах, при этом антибиотики включены в списки основных лекарственных средств. Более того, Medicare и Medicaid в США финансируют значительную долю использования антибиотиков в стационарных условиях. Согласно исследованию NLM за апрель 2023 года, почти 30% госпитализированных пациентов получают как минимум один курс антибиотиков. Аналогичные тенденции наблюдаются в Европе, где национальная система здравоохранения централизованно закупает антибиотики для обеспечения бесперебойных поставок для хирургической профилактики, лечения сепсиса и интенсивной терапии. Кроме того, данные мониторинга использования антибиотиков в больницах показывают, что использование антибиотиков в стационарных условиях остается наиболее высоким в отделениях интенсивной терапии и хирургических отделениях, что подтверждает стабильный, недискреционный спрос, связанный с финансируемыми государством возможностями оказания неотложной помощи, а не с плановыми назначениями.

- Государственные инвестиции в исследования и разработки антибиотиков: низкая коммерческая отдача привела к перераспределению финансирования рыночных инноваций в сторону государства. В США NIH и BARDA совместно ежегодно инвестируют сотни миллионов долларов в исследования антибактериальных препаратов, клинические испытания и подготовку производства. Согласно данным ВОЗ за июнь 2024 года, в разработке находится менее 32 антибиотиков для борьбы с инфекциями, вызываемыми BPPL, что подтверждает необходимость государственного финансирования. Кроме того, в Европе и США также пилотируются модели оплаты по подписке, чтобы обеспечить предсказуемые доходы при одновременном ограничении чрезмерного использования. Более того, федеральные стимулы США, такие как Закон Пастера и соглашения о закупках BARDA, призваны снизить риски коммерциализации антибиотиков, гарантируя минимальные уровни доходов для критически важных антибиотиков и укрепляя долгосрочную непрерывность поставок для систем здравоохранения.

- Увеличение объёма хирургических операций в государственных системах здравоохранения: Рост объёма хирургических операций, в основном в системах, финансируемых государством, обуславливает постоянный спрос на профилактические препараты. Различные правительственные отчёты показывают непрерывный рост плановых и экстренных операций по мере старения населения, причём такие процедуры, как ортопедические и сердечно-сосудистые операции, в значительной степени зависят от периоперационного применения антибиотиков. Согласно данным CDC за сентябрь 2025 года, почти 50% использования антибиотиков в стационарных условиях связано с хирургической профилактикой и послеоперационным уходом. С другой стороны, на государственные больницы приходится большинство хирургических операций в стационарных условиях в стареющей экономике, что структурно привязывает спрос на антибиотики к финансируемым государством операционным залам, а не к назначению по усмотрению государства.

Проблемы

- Непомерные затраты на НИОКР и низкая рентабельность инвестиций: разработка нового антибиотика может стоить миллиарды, но приносит минимальную коммерческую отдачу из-за ценовых ограничений и требований к контролу за применением. Чтобы преодолеть это, многие компании сосредоточились на государственно-частном партнерстве, таком как Фонд действий по борьбе с устойчивостью к противомикробным препаратам (AMR Action Fund), для распределения рисков. Хотя ожидается, что рынок антибиотиков будет расти в объеме за счет дженериков, а не за счет высокорентабельных новых лекарств, что подчеркивает несоответствие между рентабельностью инвестиций и реальным объемом.

- Быстрое развитие устойчивости к противомикробным препаратам: устойчивость к антибиотикам может снизить эффективность лекарства в течение нескольких лет после его выпуска, сокращая срок его коммерческого использования. Многие компании сталкиваются с сообщениями о появлении устойчивости в течение нескольких лет клинического применения. Эта научная проблема требует непрерывного цикла исследований и разработок, который финансово неустойчив в нынешних рыночных условиях.

Размер рынка антибиотиков и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,1% |

|

Базовый размер рынка (2025 год) |

55,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

82,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка антибиотиков:

Спектр анализа сегментов деятельности

Препараты широкого спектра действия лидируют на рынке и, как ожидается, к 2035 году займут 70,3% его рыночной доли. Эти препараты разработаны для воздействия на широкий спектр бактериальных видов, что делает их эмпирическим выбором первой линии при тяжелых или быстро прогрессирующих инфекциях, где конкретный возбудитель неизвестен. Эта клиническая необходимость обуславливает их высокий объем на рынке, несмотря на рекомендации по рациональному использованию препаратов более узкого спектра действия, когда это возможно. Широкое использование препаратов широкого спектра действия является одним из основных факторов развития антимикробной резистентности, что делает их применение ключевым направлением политики в области общественного здравоохранения. 11 июня 2024 года Глобальное партнерство по исследованиям и разработкам антибиотиков (GARDP) и компания Bugworks Research Inc. объявили о соглашении о совместной разработке инновационного соединения (BWC0977) с широким спектром антибиотической активности против мультирезистентных бактерий, вызывающих опасные для жизни инфекции.

Анализ сегментов способов введения препарата

В сегменте антибиотиков лидирует сегмент пероральных препаратов. Доминирование сегмента обусловлено моделями амбулаторного лечения, где пероральные антибиотики представляют собой удобный, экономически эффективный и неинвазивный вариант лечения, обеспечивающий высокую приверженность пациентов к терапии. Сегмент дополнительно укрепляется благодаря формализации протоколов перехода с внутривенного введения на пероральное в больницах, что позволяет раньше выписывать пациентов и снижать затраты за счет перехода от внутривенной к пероральной терапии. Кроме того, широкая доступность пероральных генерических антибиотиков и комбинированных препаратов с фиксированной дозой повысила доступность и ценовую доступность как на развитых, так и на развивающихся рынках. Более того, благоприятная политика возмещения расходов и сильная предпочтение врачей к поэтапной пероральной терапии при инфекциях легкой и средней степени тяжести еще больше укрепляют устойчивый спрос на этот сегмент.

Анализ сегментов каналов сбыта

Больничные аптеки составляют ведущий сегмент рынка по объему выручки, выступая в качестве важнейшего центра по отпуску самых современных, сильнодействующих и дорогостоящих антибиотиков. Доминирование этого канала связано с лечением тяжелых сложных или мультирезистентных инфекций, требующих внутривенного введения, интенсивного мониторинга и строгого контроля за применением антибиотиков, и все это централизовано в больничных условиях. Согласно данным CDC за сентябрь 2025 года, 50% учреждений длительного ухода в больницах США получают рецепты на антибиотики. Кроме того, больничные аптеки играют решающую роль в программах рационального использования противомикробных препаратов, обеспечивая использование высокоэффективных антибиотиков в соответствии с рекомендациями для ограничения резистентности и оптимизации результатов лечения. С другой стороны, растущая частота внутрибольничных инфекций и увеличение числа госпитализаций в отделения интенсивной терапии продолжают концентрировать использование антибиотиков и получение дохода в каналах больничных аптек.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Класс лекарственных препаратов |

|

Спектр деятельности |

|

Путь управления |

|

Приложение |

|

Канал сбыта |

|

Происхождение лекарства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок антибиотиков — региональный анализ

Анализ рынка Северной Америки

Рынок Северной Америки доминирует и, как ожидается, к 2035 году займет региональную долю выручки в 36,7%. Рынок характеризуется развитой клинической практикой и строгим экономическим контролем. Доминированием рынка являются США, которые определяют региональную динамику за счет сложного взаимодействия высоких цен на новые лекарственные препараты и агрессивного сдерживания затрат на дженерики. Основной стратегической тенденцией является переход к альтернативным моделям возмещения затрат, призванным обеспечить устойчивый поток критически важных новых антибиотиков. Более того, эффективные программы рационального использования противомикробных препаратов, реализуемые такими организациями, как CDC и CMS, дополнительно влияют на практику назначения лекарств, отдавая приоритет целенаправленному, основанному на доказательствах применению антибиотиков. Кроме того, растущее федеральное финансирование исследований в области устойчивости к противомикробным препаратам и программы стимулирования разработки новых лекарственных средств продолжают поддерживать долгосрочную стабильность рынка и инновации.

Высокий уровень амбулаторного использования, особенно пероральных форм, несмотря на меры по рациональному использованию антибиотиков, стимулирует рынок в США. Согласно данным CDC, основанным на данных переписи населения США 2024 года, общее количество рецептов на пероральные антибиотики достигло 255,9 млн в 2024 году, что составляет приблизительно 760 рецептов на 1000 человек, подчеркивая устойчивый базовый спрос среди населения. На взрослых в возрасте ≥20 лет пришлось 200,0 млн рецептов, в то время как использование в педиатрии оставалось значительным — 55,7 млн рецептов, что подтверждает спрос во всех возрастных группах. В региональном разрезе лидирует юг США с 112,0 млн рецептов и показателем 844 на 1000 человек, что указывает на более высокую заболеваемость и интенсивность назначения антибиотиков. С точки зрения структуры продаж, доминировали пенициллины с 58,3 миллионами рецептов, за ними следовали цефалоспорины и макролиды, а на долю амоксициллина пришлось 55,2 миллиона рецептов, что подчеркивает его центральную роль в терапии первой линии. Эти данные свидетельствуют о том, что американский рынок ожидает позитивный рост.

Назначение пероральных антибиотиков в зависимости от специализации

Специализация | Количество рецептов на антибиотики (миллионы) | Количество рецептов на антибиотики на одного врача, процент |

Врачи общей практики | 68.9 | 171 |

Помощники врачей и медицинские сестры | 103.1 | 176 |

Хирургические специальности | 16.3 | 112 |

Стоматология | 25.3 | 126 |

Неотложная медицина | 14.2 | 201 |

Дерматология | 5.1 | 271 |

Акушерство/гинекология | 4.1 | 74 |

Другой | 18.9 | 27 |

Все медицинские работники | 255.9 | 118 |

Источник: CDC, 2024

Основными движущими силами рынка в Канаде являются использование медицинских услуг, финансируемых государством, и приоритеты национальной программы рационального использования противомикробных препаратов. Согласно исследованию NLM от августа 2021 года, по всей стране было выписано 3,5 миллионам человек в общей сложности 51 367 938 рецептов на пероральные антибиотики, что отражает стабильный спрос на уровне населения, несмотря на меры по рациональному использованию антибиотиков. Более того, исследование NLM от марта 2022 года показывает, что примерно от 37% до 40% пациентов получали хотя бы один антибиотик во время госпитализации в стационар в последние отчетные годы, что подчеркивает роль государственных больниц в поддержании спроса на стационарное лечение. В целом, рынок в Канаде стабилен по объему и регулируется политикой, при этом спрос тесно связан с провинциальными бюджетами здравоохранения, централизованными закупками больниц и национальными планами действий по борьбе с устойчивостью к противомикробным препаратам, а не с расширением частного рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок антибиотиков в Азиатско-Тихоокеанском регионе быстро растет и, как ожидается, будет расти со среднегодовым темпом роста в 5,5% в течение прогнозируемого периода с 2026 по 2035 год. Движущими силами рынка являются высокая плотность населения, значительное бремя инфекционных заболеваний и расширение доступа к здравоохранению. Кроме того, рост диверсифицирован за счет быстрорастущих рынков в Индии и Китае. С другой стороны, растущее использование медицинских услуг и высокие показатели доступности безрецептурных препаратов и самолечения способствуют развитию устойчивости к противомикробным препаратам. Ключевым региональным фактором является расширение всеобщего медицинского страхования, инициированное правительством, например, программа «Аюшман Бхарат» в Индии, которая расширяет доступ к официальной медицинской помощи для сотен миллионов людей. Кроме того, устойчивость к противомикробным препаратам напрямую ответственна за рост смертности, что подчеркивает острую необходимость стимулирования как спроса, так и мер регулирования в регионе.

Инновации, поддерживаемые правительством, и отечественная разработка лекарственных препаратов, направленные на борьбу с устойчивостью к противомикробным препаратам и снижение зависимости от импорта, способствуют росту рынка в Индии . Согласно статье, опубликованной PIB в декабре 2024 года, правительство Индии объявило об успешной разработке и запуске нафитромицина, первого в стране макролидного антибиотика, разработанного компанией Wockhardt при финансовой поддержке Департамента биотехнологии (DBT) и BIRAC. Проект получил 8 крор рупий государственного финансирования на III фазу клинических испытаний и включал в себя общие инвестиции в разработку в размере около 500 крор рупий, что подчеркивает тесное сотрудничество государственного и частного секторов. Это достижение выводит рынок антибиотиков Индии на более высокую траекторию роста, смещая акцент с массового производства дженериков на инновационные продукты, поддерживаемые правительством, и укрепляя долгосрочный спрос за счет внедрения в государственных больницах и национальных инициатив по борьбе с устойчивостью к противомикробным препаратам.

Жесткое государственное регулирование и высокая загруженность государственных больниц стимулируют рынок антибиотиков в Китае . Согласно исследованию NLM от февраля 2022 года, на государственные больницы пришлось 67,4% роста расходов на стационарное лечение и 57,2% роста расходов на амбулаторное лечение, что подстегнуло базовый спрос на антибиотики в государственных медицинских учреждениях. В то же время Китай снизил показатели назначения антибиотиков амбулаторным пациентам в государственных больницах, что отражает более жесткий контроль, а не снижение клинической потребности. В совокупности эти факторы указывают на то, что рост рынка в Китае является стабильным по объему и обусловлен политикой, поддерживаемой высокой пропускной способностью больниц и всеобщим страховым покрытием, при этом наблюдается смещение в сторону регулируемого спроса, основанного на необходимости, а не на неограниченном назначении.

Анализ европейского рынка

Европейский рынок антибиотиков расширяется, что обусловлено стратегическими инициативами по стимулированию разработки новых антибиотиков и строгим контролем затрат, координируемым в рамках программ рационального использования противомикробных препаратов. Ключевым фактором спроса является высокая распространенность устойчивости к противомикробным препаратам, о чем свидетельствует высокий уровень смертности от резистентных инфекций, что обуславливает постоянный спрос на эффективные методы лечения. Доминирующей тенденцией является внедрение системы оплаты по подписке. Кроме того, агрессивная конкуренция со стороны производителей дженериков и жесткие ценовые требования национальных органов по оценке медицинских технологий (ОМТ) сдерживают общий рост рынка, смещая акцент на стационарные, крайние меры лечения и создавая стабильную среду для выхода на рынок и устойчивой коммерциализации.

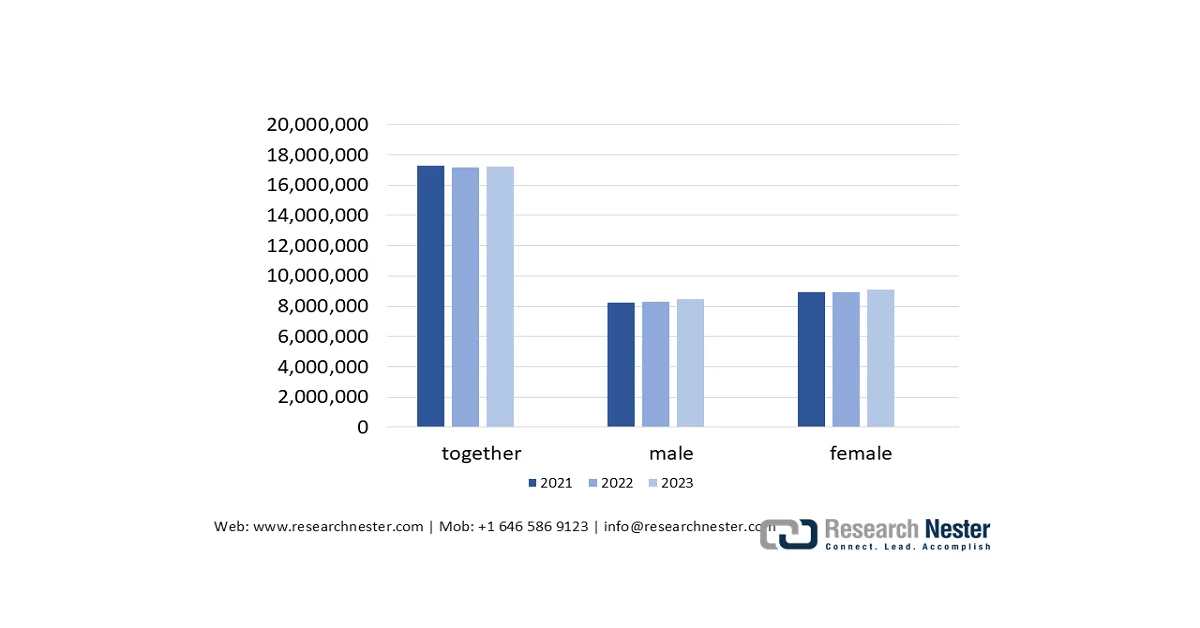

Высокий и стабильный объем стационарного лечения, финансируемого за счет обязательного медицинского страхования, стимулирует рынок антибиотиков в Германии . Согласно данным Destatis за ноябрь 2024 года, общее количество выписанных из стационара пациентов увеличилось с 17 157 549 в 2022 году до 17 205 585 в 2023 году, в то время как количество случаев лечения, за исключением случаев с иностранным или неизвестным местом жительства, выросло еще более резко, достигнув 17 522 946 случаев в 2023 году, что отражает рост на 2,3% в годовом исчислении. Спрос все больше определяется старшим поколением: количество госпитализаций среди пациентов в возрасте 65 лет и старше выросло до 43 867 на 100 000 жителей в 2023 году, что на 2,9% больше, чем годом ранее. Эта демографическая группа чаще подвергается воздействию антибиотиков из-за сопутствующих заболеваний и хирургических вмешательств. Количество случаев краткосрочного пребывания в стационаре (1–3 дня) также увеличилось до 8 315 400, что подтверждает целесообразность дальнейшего использования периоперационных и эмпирических антибиотиков, несмотря на стабильную среднюю продолжительность пребывания в стационаре в 7,2 дня. В совокупности эти тенденции указывают на позитивный рост рынка.

Количество пациентов, выписанных из больниц

Источник: Destatis, ноябрь 2024 г.

Прямое вмешательство правительства в борьбу с устойчивостью к противомикробным препаратам и стабилизацию экономики разработки антибиотиков активно формируют рынок в Великобритании . Согласно статье GARDP от февраля 2024 года, Министерство здравоохранения и социального обеспечения Великобритании выделило дополнительные 2,5 миллиона фунтов стерлингов в рамках Глобального партнерства по исследованиям и разработкам в области антибиотиков (GARDP) через Глобальный инновационный фонд по борьбе с устойчивостью к противомикробным препаратам (GDR), в результате чего общий объем инвестиций Великобритании в программы GARDP достиг 23 миллионов фунтов стерлингов. Это финансирование поддерживает клинические разработки на поздних стадиях и планирование доступа к новым и переформулированным антибиотикам, включая препараты для лечения лекарственно-устойчивой гонореи и неонатального сепсиса — состояний, которые напрямую влияют на стационарное лечение в системе здравоохранения Великобритании (NHS). Стратегия GARDP на 2024–2028 годы, предусматривающая выделение 220 миллионов евро на разработку до шести антибиотиков, соответствует более широкой стратегии Великобритании по борьбе с устойчивостью к противомикробным препаратам, направленной на обеспечение будущих поставок клинически важных антибиотиков.

Ключевые игроки рынка антибиотиков:

- Компания Pfizer Inc. (США)

- GlaxoSmithKline plc (GSK) (Великобритания)

- Merck & Co., Inc. (США)

- Novartis AG (Швейцария)

- Санофи (Франция)

- Roche Holding AG (Швейцария)

- AstraZeneca plc (Великобритания)

- Abbott Laboratories (США)

- Джонсон и Джонсон (США)

- Bayer AG (Германия)

- Компания «Эли Лилли» (США)

- Мелинта Терапевтикс (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Lupin Limited (Индия)

- Aurobindo Pharma Ltd. (Индия)

- Компания Daiichi Sankyo, Limited (Япония)

- Yuhan Corporation (Южная Корея)

- CSL Limited (Австралия)

- Pharmaniaga Berhad (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Pfizer Inc. является доминирующим лидером на рынке и использует свои огромные масштабы и устоявшийся портфель продуктов. Pfizer сосредоточена на обеспечении устойчивости цепочки поставок критически важных противомикробных препаратов и участвует в государственно-частных партнерствах, таких как Фонд действий по борьбе с устойчивостью к противомикробным препаратам (AMR Action Fund), для борьбы с устойчивостью к антибиотикам посредством инвестиций в исследования и разработки новых антибиотиков, стремясь восполнить дефицит финансирования в этом сложном секторе.

- Компания GlaxoSmithKline Plc занимает значительную долю на рынке антибиотиков благодаря своим проверенным вакцинам и лекарственным препаратам. Ключевая инициатива компании включает в себя двойную стратегию: ответственное управление существующими антибиотиками и направление инвестиций в НИОКР на инновационные механизмы, такие как изучение фаготерапии и новых биологических агентов, для решения наиболее актуальных проблем, связанных с устойчивостью к противомикробным препаратам.

- Компания Merck & Co. занимает прочные позиции на рынке антибиотиков, предлагая ключевые противоинфекционные препараты. Компания стратегически делает упор на новаторские исследования в областях с высокой неудовлетворенной потребностью, включая комбинированную терапию резистентных грамотрицательных инфекций. Компания активно участвует в глобальных программах рационального использования противомикробных препаратов и выступает за новые модели оплаты, обеспечивающие устойчивые инновации и доступ к новым антибиотикам. Чистая выручка компании в четвертом квартале 2025 года составила 16,4 млрд долларов США.

- Компания Novartis AG исторически являлась крупным игроком на рынке антибиотиков. Ее стратегическая инициатива включала в себя оптимизацию портфеля, продажу некоторых зрелых активов для сосредоточения ресурсов НИОКР на других терапевтических областях. Кроме того, компания продолжает играть важную роль, обеспечивая ответственное управление жизненным циклом основных антибиотиков и поддерживая инициативы по борьбе с устойчивостью к противомикробным препаратам. Согласно годовому отчету за 2024 год, чистая выручка компании в США составила 21 146 миллионов долларов США.

- Компания Sanofi является ключевым игроком на рынке антибиотиков, главным образом благодаря своему широкому портфелю вакцин, который включает в себя важнейшие профилактические средства. Ее стратегические инициативы сосредоточены на обеспечении надежного долгосрочного доступа к уже существующим инъекционным антибиотикам, а научно-исследовательские разработки направлены на создание новых подходов к борьбе с бактериальными инфекциями, часто в рамках совместных проектов с биотехнологическими компаниями.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок антибиотиков отличается высокой конкуренцией и доминируется крупными транснациональными фармацевтическими компаниями, а также значительными производителями дженериков, в основном из Индии и Китая. Ключевые стратегии включают вертикальную интеграцию производства активных фармацевтических ингредиентов (АФИ), стратегическое партнерство в области НИОКР в новых классах антибиотиков и диверсификацию портфеля за счет сложных дженериков для борьбы с низкой рентабельностью. Например, в декабре 2024 года компания Delbert Pharma объявила о приобретении препарата Azactam (азтреонам) у компании Bristol Myers Squibb. Помимо высокой стоимости и научной сложности разработки новых лекарств, наблюдается также рост инициатив по государственно-частному финансированию. Более того, ценовое давление, жесткие нормативные требования и проблемы устойчивости к противомикробным препаратам меняют ландшафт рынка, стимулируя консолидацию и фокусируясь на специализированных и резервных антибиотиках.

Обзор корпоративного сектора рынка антибиотиков:

Последние события

- В сентябре 2025 года компания Tabuk Pharmaceutical Manufacturing Company , являющаяся дочерней компанией Astra Industrial Group и ведущей фармацевтической компанией на Ближнем Востоке, и компания Cumberland Pharmaceuticals Inc., специализирующаяся на производстве фармацевтической продукции, объявили о запуске инъекционного препарата Vibativ (телаванцин) компании Cumberland в Саудовской Аравии.

- В августе 2025 года компания Iterum Therapeutics plc, специализирующаяся на разработке пероральных и внутривенных антибиотиков нового поколения для лечения инфекций, вызванных устойчивыми к множеству лекарств патогенами, как в амбулаторных, так и в стационарных условиях, сегодня объявила о начале коммерческого запуска в США пероральных таблеток ORLYNVAH (сулопенем, этзадроксил и пробенецид).

- В июне 2024 года компания Orchid Pharma Limited объявила о выпуске нового препарата цефепим-энметазобактам, одобренного для лечения осложненных инфекций мочевыводящих путей (cUTI), внутрибольничной пневмонии (HAP) и вентилятор-ассоциированной пневмонии (VAP).

- Report ID: 4465

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.