Перспективы рынка ингибиторов и симуляторов ангиогенеза:

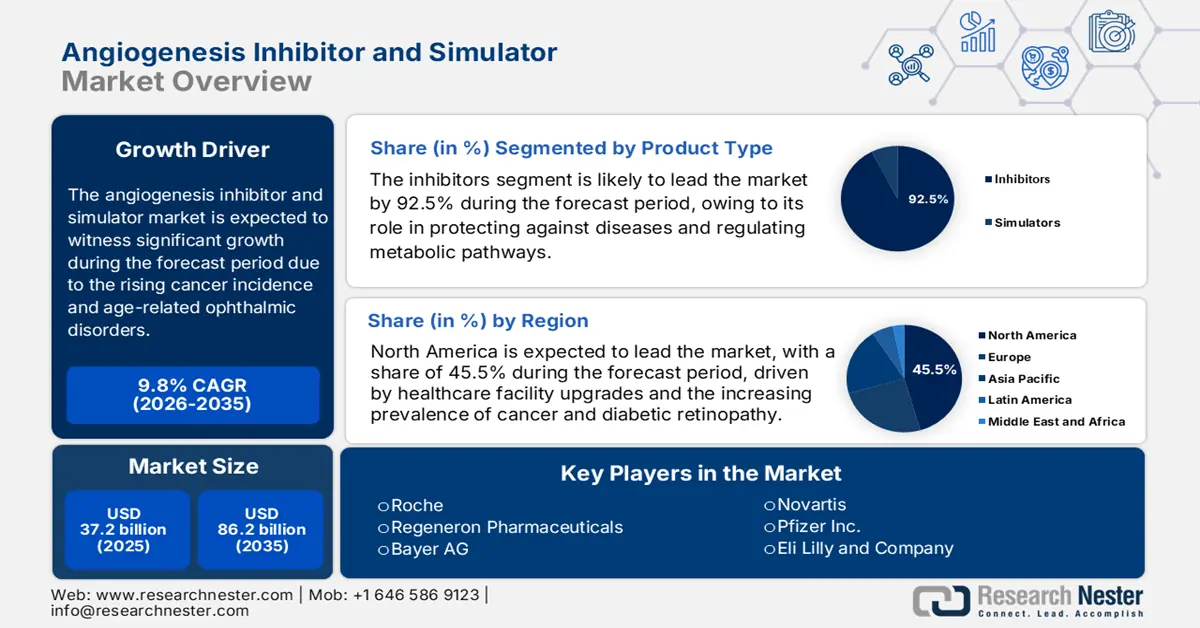

Объем рынка ингибиторов и симуляторов ангиогенеза в 2025 году превысил 37,2 млрд долларов США и, по оценкам, достигнет 86,2 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 9,8% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объем рынка ингибиторов и симуляторов ангиогенеза оценивается в 40,8 млрд долларов США.

Число пациентов на этом рынке постоянно растёт, причём наблюдается резкий рост числа случаев офтальмологических заболеваний и рака, связанных с возрастом. Согласно статье, опубликованной Всемирной организацией здравоохранения (ВОЗ) в феврале 2024 года, в 2022 году было зарегистрировано 20 миллионов случаев рака и 9,7 миллиона смертей. Кроме того, 53,5 миллиона человек прожили после 5-летнего диагноза рака. Кроме того, у каждого пятого человека рак развивается в течение жизни, при этом примерно каждая двенадцатая женщина и каждый девятый мужчина умирают от этого заболевания. Таким образом, этот всплеск заболеваемости раком создаёт огромный спрос и возможности для роста рынка в разных странах.

Более того, эффективной тенденцией подъема рынка является переход от монотерапии к комбинированным схемам лечения, расширение производства биоаналогов и биологических препаратов, технологическая конвергенция в области симуляторов и тактическая ориентация на заметные мишени и за пределами VEGF. Согласно статье NLM за июнь 2024 года, 39 биоаналогов были одобрены Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), и некоторые из этих продуктов коммерчески доступны. Кроме того, медианные медицинские расходы на биологические противоревматические препараты, модифицирующие течение заболевания, в США оцениваются в 26 217 долларов США, при этом наличные расходы составляют 1484 доллара США. Кроме того, на традиционные базисные противовоспалительные препараты (БПВП) в среднем приходилось 5389 долларов США, при этом наличные расходы на человека составляют 396 долларов США.

Рынок ингибиторов и симуляторов ангиогенеза: факторы роста и проблемы

Драйверы роста

- Расширение офтальмологических показаний: Рынок ингибиторов и симуляторов ангиогенеза выходит за рамки онкологии благодаря росту численности пожилых людей, подверженных нарушениям зрения. Заболеваемость возрастной макулярной дегенерацией и диабетической ретинопатией значительно растёт, что обуславливает потребность в анти-VEGF терапии. Согласно статье, опубликованной NLM в июне 2025 года, около 94 миллионов человек старше 50 лет страдают нарушениями зрения и слепотой из-за катаракты. Например, в Швеции количество операций по удалению катаракты увеличилось с 3700 до 12 800, что обусловило рост спроса на рынке во всем мире.

- Рост популярности иммунотерапии: она стала новейшим стандартом в области лечения рака, что оказывает положительное влияние на международный рынок. Иммунотерапия способна задействовать иммунную систему пациентов для борьбы с заболеваниями и стать потенциально менее опасной и целенаправленной альтернативой традиционным методам лечения. Как указано в статье NLM за июнь 2025 года, в странах с низким уровнем дохода наблюдается рост заболеваемости раком на 400%, что составляет 1145 долларов США на душу населения, и на 168% в странах со средним уровнем дохода, где доход на душу населения составляет от 1146 до 14 005 долларов США. Это резко увеличило потребность в иммунотерапии, что, в свою очередь, стимулирует международный рынок.

- Подходящие механизмы регулирования и возмещения расходов: Наличие административных организаций, таких как EMA и FDA, позволило успешно внедрить ускоренные механизмы, включая приоритетное рассмотрение и прорывную терапию. Эти механизмы оказались чрезвычайно подходящими для орфанных и онкологических препаратов, что способствует выходу на рынок известных антиангиогенных препаратов. Кроме того, существование систем строгого возмещения расходов в некоторых странах, включая Европу и США, обеспечило доступность препаратов для пациентов и коммерческую видимость, что также способствует развитию рынка ингибиторов и симуляторов ангиогенеза.

Различные типы рака, влияющие на рынок ингибиторов и симуляторов ангиогенеза (2022)

Тип рака | Заболеваемость | Смерть |

Рак легких | 2,5 миллиона (12,4%) | 1,8 миллиона (18,75) |

Рак женской груди | 2,3 миллиона (11,6%) | 670 000 (6,9%) |

Колоректальный рак | 1,9 миллиона (9,6%) | 900 000 (9,3%) |

Рак предстательной железы | 1,5 миллиона (7,3%) | - |

Рак желудка | 970 000 (4,9%) | 660 000 (6,8%) |

Рак печени | - | 760 000 (7,8%) |

Источник: ВОЗ

Снижение цен на биоаналоги стимулирует рынок ингибиторов и симуляторов ангиогенеза (2024 г.)

Тип биоаналога | Снижение цен |

Трастузумаб | 438 долларов США |

Инфликсимаб | 112 долларов США |

Бевацизумаб | 110 долларов США |

Адалимумаб | 49 долларов США |

Филграстим | 290 долларов США |

Инфликсимаб | 21 доллар США |

Источник : NLM

Проблемы

- Приобретённая и врождённая лекарственная устойчивость: важнейшей научной проблемой на рынке ингибиторов и симуляторов ангиогенеза является разработка противовеса антиангиогенетической терапии. Опухоли, как правило, активируют альтернативные пути обхода ингибирования VEGF, что приводит к прогрессированию заболевания и восстановлению кровоснабжения. Эта приобретённая и врождённая резистентность в конечном итоге ограничивает долгосрочную эффективность этих препаратов, часто сводя эффективность к нескольким месяцам выживаемости, зависящей от прогрессирования заболевания. Однако для борьбы с этим необходима разработка рациональных комбинированных или многоцелевых ингибиторов нового поколения, что, в свою очередь, увеличивает стоимость исследований и разработок, сложность и риск клинических исследований.

- Управление нежелательными явлениями и сложный профиль безопасности: ингибиторы ангиогенеза в значительной степени связаны с определенным классом препаратов и характеризуются частыми побочными эффектами, что затрудняет их применение на рынке. К ним относятся нарушение заживления ран, перфорация желудочно-кишечного тракта, кровотечения, артериальные тромбоэмболические осложнения и гипертония. Поэтому для управления этими токсическими эффектами требуется прекращение лечения, изменение дозировки и строгий мониторинг состояния пациента, что влияет на качество жизни пациентов и усложняет клиническое ведение пациентов. Кроме того, профиль безопасности может часто удерживать врачей от назначения или продолжения лечения, особенно у пациентов с сопутствующими заболеваниями и пожилых пациентов.

Объем и прогноз рынка ингибиторов и симуляторов ангиогенеза:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

9,8% |

|

Размер рынка базового года (2025) |

37,2 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

86,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ингибиторов и симуляторов ангиогенеза:

Анализ сегмента типа продукта

Ожидается, что к концу 2035 года сегмент ингибиторов будет занимать наибольшую долю рынка – 92,5%. Рост этого сегмента во многом обусловлен его важностью для защиты от заболеваний, регуляции метаболических путей и контроля реакций. Согласно статье, опубликованной журналом Pharmacological Research в июне 2025 года, более 400 перорально эффективных и атипичных ингибиторов протеинкиназ проходят клинические испытания по всему миру. Кроме того, существует 85 одобренных FDA препаратов, эффективно воздействующих почти на десяток типов мутантных протеинкиназ, что способствует росту этого сегмента.

Анализ сегмента канала сбыта

Прогнозируется, что сегмент больничных аптек займет вторую по величине долю рынка в прогнозируемом периоде. Важность этого сегмента обусловлена его фундаментальной ролью в регуляторном и клиническом профиле ингибиторов ангиогенеза. Кроме того, большинство этих препаратов, особенно внутривенные биологические препараты, такие как моноклональные антитела, легко классифицируются как специализированные препараты. Их применение требует тщательного мониторинга острых состояний, сложного надзора и наличия управляемых инфузионных установок, что свидетельствует об оптимистичных перспективах развития сегмента в целом.

Анализ сегмента приложения

Ожидается, что к концу прогнозируемого периода сегмент онкологии займет третью по величине долю рынка. Рост сегмента обусловлен предоставлением широкого спектра услуг по лечению онкологических заболеваний, включая раннюю диагностику, выявление и различные методы лечения, такие как таргетная терапия, иммунотерапия и химиотерапия. Согласно статье, опубликованной NLM в мае 2025 года, в США раком болели почти 18,6 миллиона человек, и, по прогнозам, к концу 2035 года это число увеличится до 22 миллионов. По оценкам, 51% из них были диагностированы за последние 10 лет, и почти 79% из них – пожилые пациенты, что обуславливает рост популярности сегмента.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Канал распространения |

|

Приложение |

|

Класс наркотиков |

|

Механизм действия |

|

Конечный пользователь |

|

Тип симулятора |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ингибиторов и симуляторов ангиогенеза – региональный анализ

Обзор рынка Северной Америки

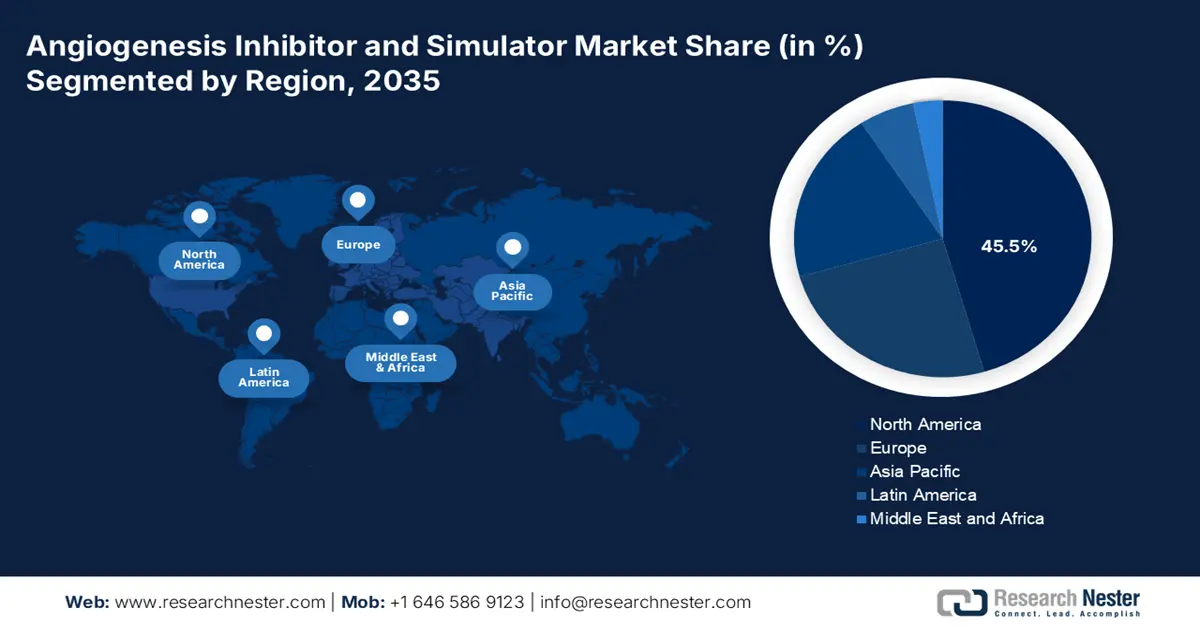

Прогнозируется, что к концу 2035 года Северная Америка займет наибольшую долю рынка – 45,5%. Экспансия рынка в регионе обусловлена ростом заболеваемости, старением населения, ростом расходов на здравоохранение, наличием инновационных диагностических центров и технологической конвергенцией. Согласно статье, опубликованной в журнале Nucleic acid в марте 2023 года, разработка и открытие новых лекарственных препаратов обычно требуют 2,8 млрд долларов США и около 15 лет. Таким образом, применение искусственного интеллекта для анализа биологических данных стало привлекательным для фармацевтического сектора региона.

Рынок США значительно растёт благодаря росту заболеваемости раком, развитию инфраструктуры здравоохранения и значительным частным и федеральным инвестициям в НИОКР. Кроме того, быстрое внедрение симуляторов и искусственного интеллекта (ИИ) активно поддерживается финансированием Национальных институтов здравоохранения (NIH), особенно в области вычислительной биологии, которая также является движущей силой рынка в стране. Как указано в отчёте посольства США о данных правительства за 2025 год, NIH инициировали щедрое финансирование медицинских исследований, выделив годовой бюджет почти в 32,3 млрд долларов США на поддержку биомедицинских исследований, что создаёт оптимистичные перспективы для рынка в целом.

Рынок ингибиторов и симуляторов ангиогенеза в Канаде также растёт благодаря наличию государственной и всеобщей системы здравоохранения, которая легко регулирует доступность рынка. Кроме того, переход провинциальных плательщиков, таких как Министерство здравоохранения Онтарио, к сбалансированным бюджетным ограничениям и управлению соглашениями о выходе на рынок также способствует инновациям и развитию рынка. Например, в статье, опубликованной правительством Канады в феврале 2025 года, компания Toronto Innovation Acceleration Partners получила 3,5 млн долларов США для сотрудничества с исследовательскими и академическими учреждениями в целях разработки, развития и масштабирования проектов в области естественных наук, что способствует укреплению рынка в стране.

Текущие расходы на здравоохранение в Северной Америке стимулируют рынок (2022 г.)

Страны | % от ВВП |

В целом по Северной Америке | 16.0 |

Канада | 11.2 |

Гватемала | 7.4 |

Панама | 8.4 |

НАС | 16.5 |

Ямайка | 7.7 |

Источник: Всемирный банк

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке в прогнозируемом периоде. Рост рынка в регионе обусловлен значительным старением населения, ростом заболеваемости диабетом и онкологическими заболеваниями глаз, а также быстрой оптимизацией доступности медицинской помощи. Более того, другие факторы, такие как достаточные государственные инвестиции в медицинские учреждения, а также тактическое продвижение всеобщего медицинского страхования в таких странах, как Индия и Китай, значительно расширяют доступ пациентов к инновационной терапии. Кроме того, регион становится важным центром проведения клинических испытаний, обеспечивая преимущества в плане стоимости и скорости, что способствует локальному выходу на рынок новейших препаратов.

Китайский рынок набирает обороты благодаря наличию NMPA, ускоряющего регистрацию ингибиторов регионального ангиогенеза с новейшими молекулярными структурами. Кроме того, в рамках стратегии «Здоровый Китай 2030» увеличились государственные расходы на лекарственную терапию, направленные на оптимизацию результатов лечения онкологических заболеваний. Например, в январе 2024 года компания HUTCHMED получила разрешение на продажу препарата ELUNATE от Совета по фармацевтике и ядам Гонконга после получения одобрения NMPA, что свидетельствует о её конкурентоспособном вкладе в развитие рынка.

Рынок ингибиторов и симуляторов ангиогенеза в Индии также развивается благодаря Национальной миссии здравоохранения, которая всё больше выделяет средства на экономически эффективное лечение рака. Кроме того, региональное производство биоаналога бевацизумаба также способствовало снижению расходов, что сделало лечение доступным для широкого круга пациентов. Согласно статье, опубликованной NLM в июле 2025 года, в настоящее время в стране около 2,5 миллионов человек живут с раком, и ежегодно регистрируется почти 700 000 новых случаев. По прогнозам, к концу 2025 года число онкологических больных в стране вырастет до 29,8 миллиона, что свидетельствует об оптимистичном прогнозе для всего рынка.

Обзор европейского рынка

Ожидается, что рынок Европы будет устойчиво расти к концу прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено стремительным старением населения в сочетании с активной государственной и региональной поддержкой развития фармацевтической отрасли. Например, в июле 2024 года компания Roche объявила об успешном одобрении Европейской комиссией препарата Vabysmo, предназначенного для лечения нарушений зрения, вызванных макулярным отёком, вызванным окклюзией вен сетчатки. Таким образом, наличие таких регулирующих органов открывает огромные возможности для роста всего рынка в регионе и повышения его значимости.

Рынок ингибиторов и симуляторов ангиогенеза в Германии приобретает всё большую популярность благодаря значительным расходам на здравоохранение и оптимизированным процессам обеспечения доступа к рынку. Этому также способствуют значительные инвестиции в исследования: Федеральное министерство образования и научных исследований выделяет средства сетям онкологических исследований. Согласно отчёту Всемирного банка за 2025 год, текущие расходы на здравоохранение в стране составляют 11,8% её валового внутреннего продукта (ВВП), что свидетельствует об оптимистичных перспективах роста рынка.

Рынок ингибиторов и симуляторов ангиогенеза во Франции также растёт благодаря наличию широкомасштабных планов борьбы с раком и эффективным переговорам по ценообразованию. Кроме того, стратегия «Десятилетия рака 2021–2030» целенаправленно направлена на расширение доступа к передовым методам лечения, что напрямую способствует развитию рынка в стране. Кроме того, как указано в статье ОЭСР за сентябрь 2024 года, большинство клинических испытаний в области онкологии проводится в регионе в целом – в стране проведено 2344 исследования. Таким образом, это указывает на огромные возможности для роста рынка и увеличения числа решений для лечения онкологии.

Основные игроки рынка ингибиторов и симуляторов ангиогенеза:

- Рош (Швейцария)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Regeneron Pharmaceuticals (США)

- Bayer AG (Германия)

- Новартис (Швейцария)

- Pfizer Inc. (США)

- Eli Lilly and Company (США)

- Бристоль Майерс Сквибб (США)

- Санофи (Франция)

- AstraZeneca (Великобритания/Швеция)

- Merck & Co. (США)

- Джонсон и Джонсон (США)

- Takeda Pharmaceutical (Япония)

- Астеллас Фарма (Япония)

- CSL (Австралия)

- Samsung Bioepis (Южная Корея)

- Celltrion Inc. (Южная Корея)

- Лаборатории доктора Редди (Индия)

- Biocon Ltd. (Индия)

- Гетеро (Индия)

- Ховид Берхад (Малайзия)

- Компания Roche является одним из лидеров рынка благодаря своему выдающемуся препарату бевацизумаб, который быстро стал подходящим для фундаментальной терапии в офтальмологии и онкологии. Кроме того, согласно годовому отчёту за 2024 год, компания расширила своё партнёрство на 15 городов, 74% её препаратов получили одобрение по сравнению с 68% в 2023 году, и клиентам по всему миру было проведено 30 миллиардов диагностических тестов.

- Компания Regeneron Pharmaceuticals считается ключевым игроком, совместно разработавшим афлиберцепт – известный препарат для лечения VEGF Trap-Eye, который уверенно занимает лидирующие позиции в офтальмологическом сегменте. Кроме того, согласно годовому отчёту компании за 2024 год, продажи препаратов EYLEA и EYELEA HD в четвёртом квартале выросли на 2% по сравнению с 1,5 млрд долларов США в 2023 году. В эту сумму также входят 305 млн долларов США, в частности, от продажи EYELEA HD.

- Компания Bayer AG является партнером Regeneron по маркетингу препарата Афлиберцепт и использует свой расширенный коммерческий подход, чтобы занять значительную долю рынка офтальмологических препаратов для лечения ангиогенеза. Компания с готовностью дополняет эту деятельность постоянными исследованиями подходящих антиангиогенных соединений.

- Novartis является одним из ключевых участников рынка благодаря препарату «Ранибизумаб» – моноклональному антителу, специально разработанному для внутриглазного применения, что делает его основным конкурентом в области лечения заболеваний сетчатки. Кроме того, компания инвестировала в прогрессивное моделирование и аналитику данных для улучшения клинических разработок.

- Компания Pfizer Inc. занимает значительную долю в сегменте онкологии благодаря препарату Акситиниб – ингибитору на основе малых молекул, который широко применяется при лечении инновационного почечно-клеточного рака. Компания активно изучает роль ингибирования ангиогенеза в своих портфелях таргетной терапии и широком спектре иммуноонкологических препаратов.

Вот список ключевых игроков, работающих на мировом рынке:

На международном рынке ингибиторов и симуляторов ангиогенеза уверенно доминируют японские и западные компании, такие как Bayer, Regenron и Roche, которые фактически контролируют запатентованные препараты. Кроме того, мощный конкурентный риск, исходящий от индийских и южнокорейских производителей, включая Dr. Reddy's и Samsung Bioepis, существенно стимулирует волну биоаналогов. Например, в августе 2024 года компания Biocon Biologics Ltd объявила о подписании лицензионного соглашения с Johnson & Johnson, Janssen Science Ireland и Janssen Biotech Inc., основанного на мировом соглашении. Целью является успешная коммерциализация Bmab 1200 в Японии, Канаде, Европе и Великобритании, что окажет положительное влияние на международный рынок.

Корпоративный ландшафт рынка:

Последние события

- В декабре 2024 года компания Merck объявила о закрытии важной международной лицензионной сделки по LM-299, представляющему собой значимое экспериментальное биспецифическое антитело PD-1/VEGF, и успешно разработала, произвела и вывела его на рынок.

- В ноябре 2024 года компания Kura Oncology получила авансовый платеж в размере 330 млн долларов США, а также общий поэтапный платеж в размере 1,2 млрд долларов США, который также включает 420 млн долларов США в виде права выбора при лечении солидных опухолей и поэтапные платежи в ближайшей перспективе.

- В июне 2023 года компания MIMETAS сообщила о расширении постоянного партнерства с Astellas с целью включения поддержки приложений и автоматизации для быстрого создания известных методов иммуноонкологической терапии.

- Report ID: 7746

- Published Date: Oct 20, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.