Перспективы рынка амилоидных пептидов:

Объем рынка амилоидных пептидов в 2025 году превысил 3 млрд долларов США и, по оценкам, достигнет 6,7 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 9,4% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объем рынка амилоидных пептидов оценивается в 3,2 млрд долларов США.

Будучи ключевой технологией для производства биомаркеров и таргетной терапии, амилоидные пептиды (АП) пользуются большим спросом во всем мире для лечения пациентов с хроническими нейродегенеративными заболеваниями, включая болезнь Альцгеймера, болезнь Паркинсона и деменцию. Таким образом, растущая численность пациентов с этими заболеваниями и высокого риска их развития стимулирует спрос в этом секторе. Подтверждением тому служит опубликованный отчет, согласно которому число людей с болезнью Альцгеймера (БА) во всем мире, по прогнозам, превысит 78 миллионов к 2030 году и 139 миллионов к 2050 году. Другое исследование, опубликованное в 2022 году, прогнозировало, что к 2050 году глобальная заболеваемость превысит 152,8 миллиона человек, что будет обусловлено ростом численности пожилых людей. Это, в конечном итоге, создает устойчивую потребительскую базу для рынка амилоидных пептидов.

Международная цепочка поставок на рынке амилоидных пептидов в значительной степени зависит от торговли высококачественными готовыми фармацевтическими препаратами, диагностическими наборами, передовыми промежуточными продуктами и специализированным сырьем. Эти характеристики делают сектор хорошо диверсифицированным и широко распространенным товаром, создавая возможности для капитализации как для пионеров в области медицинских технологий, так и фармацевтики. Однако, по мере развития сопутствующих продуктов, растущее экономическое бремя необходимого лечения для пациентов создает неравенство, особенно в регионах с недостаточным уровнем обслуживания. Это ограничивает охват сектора значительной долей потребителей. В качестве примера можно привести тот факт, что, по данным Ассоциации по борьбе с болезнью Альцгеймера, в 2025 году годовая стоимость препаратов донанемаба составит около 32 тысяч долларов США.

Рынок амилоидных пептидов — факторы роста и проблемы

Драйверы роста

- Улучшения в детальной диагностике: Достижения в области диагностических инструментов, включая методы визуализации и анализы биомаркеров, в значительной степени зависят от АП для точного выявления заболеваний. Более того, значимость рынка амилоидных пептидов для повышения чувствительности и специфичности этих методов диагностики побуждает специализированные организации увеличивать инвестиции. Смещение потребительских предпочтений в сторону неинвазивных методов также расширяет сферу применения этого метода. В настоящее время непрерывный технологический прогресс, такой как автоматизация, открывает новые возможности для диагностики на основе пептидов, делая их незаменимыми в персонализированной медицине и раннем вмешательстве.

- Увеличение финансирования исследований и сотрудничества: государственные, частные и академические организации проявляют всё больший интерес к инвестированию и участию в масштабных исследованиях и разработках на рынке амилоидных пептидов. Эта поддержка ускоряет разработку новых формул и терапевтических подходов, расширяя портфель разработок в этом секторе. Примером может служить совместный исследовательский консорциум Университета Вандербильта, Технологического института Нью-Джерси, Фелицианского университета и Университета Касетсарт, созданный в 2025 году. Эта группа исследователей занималась разработкой новых амилоидоподобных пептидов с использованием полноатомного моделирования и искусственного интеллекта.

- Неудовлетворенные потребности в диагностике и лечении: Пробелы в доступе к раннему выявлению, вмешательству и профилактике крайне очевидны для болезни Альцгеймера и связанных с ней клинических проблем. Исследование 2023 года показало, что более 75% пациентов с деменцией в мире не были диагностированы. Таким образом, лидеры рынка амилоидных пептидов имеют возможность извлечь выгоду из этой ситуации, обеспечив широкую доступность препаратов для групп высокого риска, особенно в странах с низким и средним уровнем дохода (СНСД). Кроме того, выявлено, что частота сопутствующих заболеваний, очевидно, выше среди пожилых людей, что часто приводит к снижению осведомленности и частоты постановки диагноза. Таким образом, их неудовлетворенные потребности представляют собой выгодную возможность для этого сектора.

Анализ текущих источников капитализации на рынке амилоидных пептидов

Диагностическое и терапевтическое значение амилоидных пептидов при болезни Альцгеймера

(2025)

Метод обнаружения | Принцип | Обнаружен Aβ | Чувствительность и специфичность | Клиническое применение | Преимущества | Ограничения |

SIMOA (массив отдельных молекул) | Обнаружение одиночных молекул | Aβ40, Aβ42 | Сверхвысокая чувствительность | Да | Обнаруживает низкие уровни Aβ в плазме | Высокая стоимость оборудования и реагентов |

IP-MS (иммунопреципитация-масс-спектрометрия) | Иммунопреципитация Aβ с последующим массовым анализом | Aβ40, Aβ42, фрагменты | Высокая специфичность и чувствительность | Да (клинические исследования) | Может анализировать различные изоформы | Дорого, требует специального оборудования |

SPR (поверхностный плазмонный резонанс) | Обнаружение изменений показателя преломления при связывании Aβ | Aβ40, Aβ42 | Высокая чувствительность | Нет (в основном исследования) | Нет необходимости в маркировке | Требуется дорогостоящее оборудование |

Датчики на основе наночастиц | Обнаружение проводимости или оптических изменений в наночастицах | Aβ40, Aβ42 | Высокая чувствительность | Нет (доклинические исследования) | Быстро и потенциально недорого | Все еще в разработке |

ПЭТ (позитронно-эмиссионная томография) | Связывание радиоактивно меченого лиганда с амилоидными бляшками | Отложения Aβ в мозге | Высокая специфичность, не обнаруживает свободный Aβ | Да | Неинвазивная визуализация амилоида головного мозга | Дорого, радиационное облучение |

Датчики на основе полевых транзисторов (нанопроволочные полевые транзисторы) | Изменения проводимости нанопроводов при связывании Aβ | Aβ40, Aβ42 | Сверхвысокая чувствительность, обнаружение в реальном времени | Нет (доклинические исследования) | Сверхчувствительное обнаружение без использования меток | Изменчивость в изготовлении |

Наномеханические резонаторы | Сдвиг частоты при взаимодействии с Aβ | Aβ40, Aβ42 | Высокая чувствительность | Нет (экспериментальная фаза) | Обнаруживает крайне низкие концентрации | Ограниченная настройка анализа данных |

Источник: НЛМ

Исторические тенденции в пуле пациентов на рынке амилоидных пептидов

Глобальные тенденции в области деменции: анализ на уровне стран (1990–2019 гг.)

Страна | Метрики | Записанные данные |

Австралия | Тренд ASPR (EAPC, 95% ДИ) | -0,02 (от -0,03 до -0,01) |

Океания | Тренд ASPR (EAPC, 95% ДИ) | -0,05 (от -0,07 до -0,03) |

Тайвань, Китай | Тренд ASPR (EAPC, 95% ДИ) | 0,78 (от 0,64 до 0,92) |

Япония | Тренд ASPR (EAPC, 95% ДИ) | 0,77 (от 0,71 до 0,83) |

Китай | Тренд ASPR (EAPC, 95% ДИ) | 0,66 (от 0,57 до 0,75) |

Люксембург | Тренд ASPR (EAPC, 95% ДИ) | -0,43 (от -0,54 до -0,31) |

Нигерия | Тренд ASPR (EAPC, 95% ДИ) | -0,34 (от -0,48 до -0,19) |

Испания | Тренд ASPR (EAPC, 95% ДИ) | -0,32 (от -0,38 до -0,26) |

США и Канада | ASDR (на 100 000 человек) | 20,87 (5,34–52,13) |

Эритрея | ASDR Trend (EAPC, 95% ДИ) | 1,37 (от 1,19 до 1,55) |

Германия | ASDR Trend (EAPC, 95% ДИ) | -0,94 (от -1,08 до -0,81) |

Филиппины | ASDR Trend (EAPC, 95% ДИ) | -0,7 (от -0,89 до -0,51) |

Источник: Frontiers

Легенды:

- ASPR: стандартизированный по возрасту показатель распространенности

- ASDR: стандартизированный по возрасту коэффициент смертности

- EAPC: расчетное годовое процентное изменение

- CI: доверительный интервал

Проблемы

- Ограничительная политика плательщиков и формуляры: Несмотря на благоприятные изменения в нормативных актах, возмещение расходов на препараты на рынке амилоидных пептидов по-прежнему зависит от регистрации в исследовании, основанном на сборе данных. Высокая стоимость лечения, включая расходы на инфузионную терапию и мониторинг, приводит к ограничительной политике покрытия. Это, в сочетании с неуниверсальными пороговыми значениями для государственных плательщиков, создает административные барьеры и барьеры, препятствующие доступности препаратов как для пациентов, так и для поставщиков услуг, что ограничивает их внедрение в этом секторе.

- Высокие затраты на разработку и отсев в НИОКР: цикл разработки препаратов для лечения нейродегенеративных заболеваний исключительно длительный, дорогостоящий и подвержен неудачам. Вероятность перехода в клиническую фазу для препаратов, предназначенных для лечения болезни Альцгеймера, одна из самых низких в фармацевтической отрасли, особенно во время испытаний фазы II в фазу III. Это увеличивает стоимость успешной разработки препарата, которую производители стремятся компенсировать за счет премиальных цен, создавая фундаментальное противоречие с точки зрения доступности препарата для плательщиков.

Объем и прогноз рынка амилоидных пептидов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

9,4% |

|

Размер рынка базового года (2025) |

3 миллиарда долларов США |

|

Прогнозируемый размер рынка на год (2035) |

6,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка амилоидных пептидов:

Анализ сегмента приложения

Прогнозируется, что терапевтический подсегмент будет доминировать на рынке амилоидных пептидов, занимая 55,7% рынка в рассматриваемый период. Рост стоимости новых биологических препаратов, воздействующих на амилоидные бляшки, особенно при болезни Альцгеймера, обеспечивает интенсивный приток денежных средств в этот сектор. Постоянное увеличение инвестиций в биофармацевтические исследования и разработки и, как следствие, высокие цены на моноклональные антитела, одобренные FDA, также способствуют лидерству сегмента в этой области. В качестве подтверждения можно привести чистый объём ассигнований на исследования и разработки, выделенных более чем 4,1 тысячами мировых лидеров биофармацевтической отрасли, в 2021 году составил 276,4 млрд долларов США, увеличившись по сравнению со 198 млрд долларов США в 2020 году.

Анализ сегмента типа продукта

По оценкам, сегмент бета-амилоида (Aβ) будет занимать наибольшую долю рынка амилоидных пептидов – 48,8% – на протяжении всего рассматриваемого периода. Этот сегмент, прежде всего, обусловлен ключевой ролью пептидов Aβ в патологии болезни Альцгеймера, что делает их центральным направлением как в диагностических исследованиях, так и в терапевтических разработках. В результате обширные клинические исследования и исследования биомаркеров, направленные на накопление Aβ, в основном определяют доходную часть этого сектора. Более того, достижения в области визуализации и терапии антителами, направленными на Aβ, еще больше укрепляют сильные позиции этого сектора.

Анализ сегмента конечного пользователя

Фармацевтические и биотехнологические компании, как ожидается, останутся крупнейшими конечными потребителями на рынке амилоидных пептидов к концу 2035 года, достигнув доли выручки в 65,3%. Будучи основными организациями, проводящими НИОКР в этой категории, производящими сложные биологические препараты и коммерциализирующими методы лечения, эти организации являются крупнейшим источником дохода в этом секторе. Об этом свидетельствует отчет Международной федерации фармацевтических производителей и ассоциаций (IFPMA), в котором зафиксировано более 9 тысяч биофармацевтических соединений, находящихся в разработке только в 2022 году. Другое исследование, проведенное Johnson & Johnson, показало, что в 2021 году 583 биофармацевтические компании мира получили более 1022,1 млрд долларов США за счет инвестиций в НИОКР.

Наш углубленный анализ рынка амилоидных пептидов включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Приложение |

|

Конечный пользователь |

|

Тип |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок амилоидных пептидов – региональный анализ

Обзор рынка Северной Америки

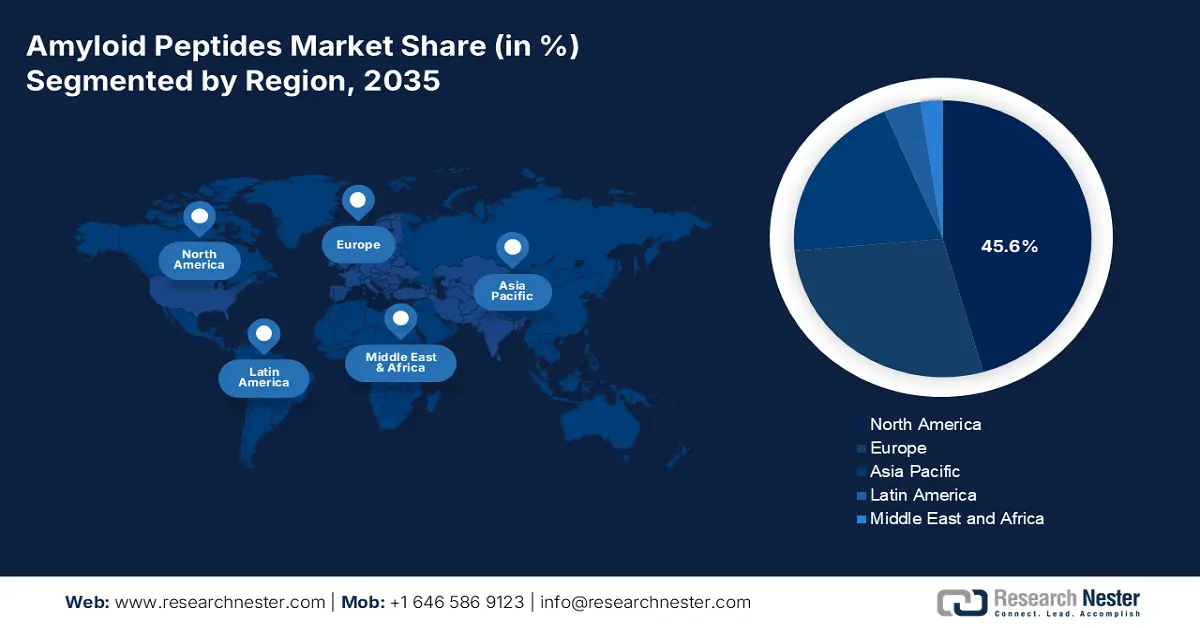

Ожидается, что Северная Америка сохранит за собой лидирующие позиции на рынке амилоидных пептидов в течение анализируемого периода, заняв долю в 45,6%. Значительное финансирование исследований и высокая распространенность нейродегенеративных заболеваний являются основными факторами роста, способствующими развитию этого сектора в регионе. Высокая концентрация ведущих мировых фармацевтических компаний-первопроходцев и новаторов в области медицинских технологий также усиливает приток денежных средств в разработку диагностических и терапевтических средств на основе пептидов. Кроме того, широкая осведомленность и раннее внедрение инновационных методов лечения и профилактики укрепляют лидирующие позиции Северной Америки в этой категории.

Согласно отчёту Johnson & Johnson за 2024 год, на долю американских компаний пришлось около 55% инвестиций в исследования и разработки в биофармацевтической отрасли со всего мира. Это свидетельствует о наличии в стране прогрессивной культуры, стимулирующей инновации на рынке амилоидных пептидов. Столь привлекательный ландшафт также обусловлен благоприятной нормативно-правовой базой, которая ускоряет темпы коммерциализации и внедрения, обеспечивая ускоренную процедуру одобрения. Например, в июле 2024 года FDA выдало разрешение на продажу донанемаба-азбт в дозировке 350 мг/20 мл для внутривенного введения один раз в месяц для лечения ранней симптоматической болезни Альцгеймера.

Канада также вносит заметный вклад в формирование доходов на североамериканском рынке амилоидных пептидов. Достижения страны в этом секторе подкреплены растущим вниманием к исследованиям в области нейродегенеративных заболеваний и сильной системой общественного здравоохранения. Кроме того, федеральное финансирование внедрения инновационных диагностических инструментов и закупок терапевтических решений неуклонно увеличивает спрос в этой категории. Демонстрируя масштабный приток капитала в этот сектор, в июле 2025 года правительство Канады объявило о выделении 40,3 млн долларов США на поддержку клинических исследований в области профилактики, диагностики, лечения и ухода за людьми с деменцией.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу 2035 года Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке амилоидных пептидов. Стремительное старение населения и растущий спрос на диагностические и терапевтические решения способствуют формированию значительной потребительской базы для этого продукта. Преобладающий демографический рост в регионе дополняется ростом расходов на здравоохранение, расширением исследовательской инфраструктуры и повышением осведомлённости о ранней диагностике. В настоящее время развивающиеся экономики, включая Японию, Китай и Тайвань, стимулируют этот рост масштабными инвестициями в биотехнологии и фармацевтические исследования и разработки.

Китай уделяет большое внимание рынку амилоидных пептидов благодаря усилиям государственных органов по улучшению доступа к здравоохранению и реализации соответствующих инициатив. Концентрация усилий на разработке прецизионных методов лечения заболеваний, связанных со старением, ускоряет развитие этого сектора, превращая страну в ключевой центр инноваций и возможностей в Азиатско-Тихоокеанском регионе. Прогрессивная деловая атмосфера в стране подтверждается запуском препарата Leqembi в Китае в январе 2024 года для лечения лёгких когнитивных нарушений и деменции, связанных с болезнью Альцгеймера (БА), после получения разрешения на продажу от регулирующего органа.

Индия предлагает привлекательные возможности для инвестиций в рынок амилоидных пептидов благодаря постоянно растущей биофармацевтической промышленности. Страна также выигрывает от растущего потенциала в области синтеза пептидов, контрактных исследований и производственных услуг, что также поддерживается государственными инициативами по укреплению внутренних медицинских ресурсов. Например, в январе 2025 года группа исследователей из Института Бозе в Калькутте открыла метод получения химически синтезированных пептидов для борьбы с агрегацией бета-амилоида при ряде нейродегенеративных заболеваний, включая болезнь Альцгеймера.

Правительство по странам Провинции

Страна | Инициатива/Распределение | Хронология |

Индия | Включает расширенные услуги по лечению деменции в рамках Национальной программы по охране здоровья пожилых людей (NPHCE) | 2022-2024 |

Китай | Общенациональная кампания по содействию профилактике и лечению болезни Альцгеймера | 2023-2025 |

Австралия | Правительство инвестировало 295 миллионов долларов США в 126 исследовательских проектов в области деменции, старения и ухода за пожилыми людьми. | 2015-2024 |

Источник: NITI Aayog, правительство Китая и MRFF

Обзор европейского рынка

По оценкам, Европа сохранит устойчивый рост рынка амилоидных пептидов, занимая при этом вторую по величине долю выручки в период с 2026 по 2035 год. Присутствие региона в этом секторе, прежде всего, поддерживается мощными академическими исследовательскими центрами и государственно-частным партнерством (ГЧП). Кроме того, рост гериатрического населения в развитых странах, таких как Германия, Великобритания и Франция, привлекает инвестиции в развитие клинических исследований и разработку биомаркеров нейродегенеративных заболеваний. Согласно эпидемиологическим данным, число людей с деменцией удвоится с 2020 по 2050 год, достигнув 14,3 млн человек в Европейском союзе (ЕС) и 18,8 млн человек в более широком европейском регионе.

Великобритания расширяет возможности для производителей доступных терапевтических препаратов на рынке амилоидных пептидов. Поскольку дорогостоящие препараты, включая леканемаб и донанемаб, не смогли получить возмещение от Национальной службы здравоохранения (NHS) даже после получения разрешений регулирующих органов, показания к применению отражают стремление страны сделать лечебные средства равнодоступными. Это, в свою очередь, привлекает производителей дженериков и новаторов, которые ищут терапевтические разработки, экономически эффективные и действенные для лечения длительных нейродегенеративных заболеваний.

Германия занимает лидирующие позиции на европейском рынке амилоидных пептидов, чему способствует присутствие мировых пионеров в области медицинских технологий и биофармацевтики. Лидерство страны в области прецизионного производства также делает её центром крупномасштабного синтеза пептидов и контрактного производства. Столь привлекательный рынок также стимулирует иностранных разработчиков использовать внутренние возможности, примером чего может служить запуск LEQEMBI в Германии в сентябре 2025 года. Это стало результатом того, что Eisai и Biogen рассматривают Германию как центр внимания на европейском рынке.

Пулы пациентов, открывающие новые возможности для рынка

Страна | Распространенность деменции (2022 г.) (в %) | Расчетная доля деменции в общей численности населения (2050 г.) (в %) |

Австрия | 6.8 | 3.1 |

Германия | 5.3 | 3.4 |

Греция | 14.0 | 3.9 |

Франция | 6.0 | 3.3 |

Испания | 22.7 | 3.9 |

Швеция | 5.0 | 2.6 |

Нидерланды | 5.7 | 3.1 |

Португалия | 21.1 | 3.8 |

Дания | 5.3 | 2.6 |

Италия | 11.6 | 4.1 |

Источник: NLM и Alzheimer Europe

Основные игроки рынка амилоидных пептидов:

- Эли Лилли и компания

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Биоген Инк.

- Ф. Хоффманн-Ля Рош Лтд.

- Merck & Co., Inc.

- Джонсон и Джонсон

- AbbVie Inc.

- Новартис АГ

- Пфайзер Инк.

- АстраЗенека ПЛС

- Фармацевтическая группа CSPC

- Бахем Холдинг АГ

- Thermo Fisher Scientific Inc.

- BioLegend, Inc.

- Sigma-Aldrich (Merck KGaA)

- PerkinElmer, Inc.

- GE HealthCare

- Siemens Healthineers

Конкурентная среда на рынке амилоидных пептидов отличается высокой динамичностью и включает в себя сочетание крупных фармацевтических гигантов, специализированных биотехнологических компаний и поставщиков решений для синтеза пептидов. Ведущие фармацевтические игроки, такие как Pfizer, Eli Lilly, Biogen, Roche, Merck, Amgen, Novartis и Johnson & Johnson, в значительной степени опираются на диагностические и терапевтические инновации, особенно в области таргетной терапии и диагностики, используя значительные бюджеты на НИОКР и ресурсы для проведения клинических исследований.

Вот список ключевых игроков, работающих на рынке:

Последние события

- В августе 2025 года компания Biogen совместно с Eisai получила одобрение FDA на заявку на получение лицензии на биологический препарат (BLA) для еженедельных подкожных инъекций препарата lecanemab-irmb, LEQEMBI IQLIK. Эта антиамилоидная терапия предназначена для поддерживающей терапии болезни Альцгеймера на ранних стадиях после 18 месяцев первичного лечения.

- В июле 2025 года компания Eli Lilly and Company получила разрешение FDA на обновление инструкции с новой рекомендуемой схемой титрования дозировки препарата Kisunla (донанемаб-азбт). Этот препарат для ежемесячного применения предназначен для лечения взрослых с ранними симптомами болезни Альцгеймера (БА) с подтверждённым амилоидозом.

- Report ID: 8027

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.