Рынок авиационных турбовентиляторных двигателей: Перспективы развития рынка авиационных турбовентиляторных двигателей:

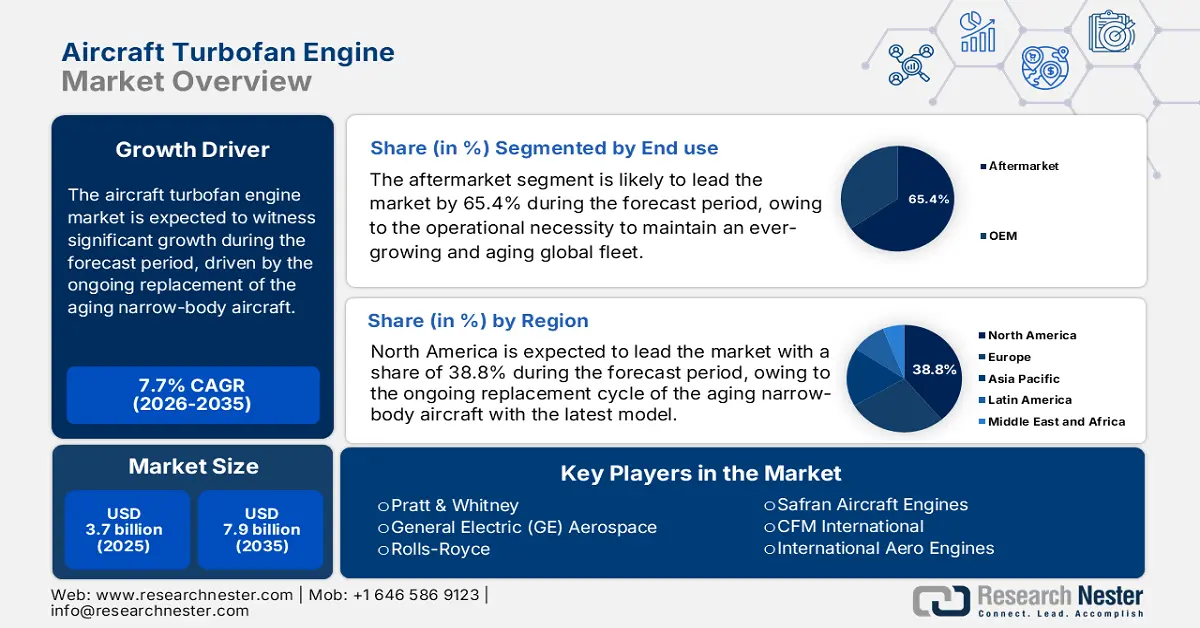

Объем рынка авиационных турбовентиляторных двигателей в 2025 году оценивался в 3,7 млрд долларов США и, согласно прогнозам, достигнет 7,9 млрд долларов США к концу 2035 года, увеличиваясь на 7,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли авиационных турбовентиляторных двигателей оценивался в 4,1 млрд долларов США.

Спрос на авиационные турбовентиляторные двигатели в основном обусловлен устойчивым ростом парка коммерческой авиации, продолжающейся заменой устаревающих узкофюзеляжных самолетов и регуляторным давлением, направленным на повышение топливной эффективности и снижение выбросов. Согласно данным Министерства транспорта США за март 2023 года, пассажиропоток в США резко вырос и в 2022 году достиг 853 миллионов человек. Эти данные указывают на более высокую загрузку самолетов и восстановление долгосрочных тенденций роста пассажиропотока. Кроме того, расширение парка напрямую поддерживает долгосрочные закупки турбовентиляторных двигателей для установки на заводе и для послепродажного обслуживания. Федеральное управление гражданской авиации (FAA) также отмечает, что к 2045 году парк американских авиаперевозчиков, как ожидается, увеличится с 4829 до 6854 самолетов, что обеспечит поддержание коэффициентов загрузки, увеличивающих спрос на техническое обслуживание, ремонт и капитальный ремонт двигателей (MRO).

Кроме того, финансовая структура рынка авиационных турбовентиляторных двигателей в значительной степени ориентирована на послепродажное обслуживание, где услуги по техническому обслуживанию, ремонту и капитальному ремонту генерируют существенный и постоянный поток доходов. Это напрямую связано с эксплуатационным циклом установленной базы двигателей, насчитывающей десятки тысяч единиц по всему миру. Международная ассоциация воздушного транспорта отмечает, что расходы на техническое обслуживание и ремонт представляют собой критически важный центр затрат для авиакомпаний, причем работы, связанные с двигателями, составляют основную часть. Состояние отрасли тесно связано с прибыльностью авиакомпаний и восстановлением пассажиропотока. Например, данные IATA за январь 2024 года показывают, что на долю пассажиро-километров в мировом пассажиропотоке в 2023 году приходилось 94,1%. Этот отчет указывает на сильное восстановление использования двигателей и связанных с ними потребностей в обслуживании. Это восстановление поддерживает как темпы производства новых двигателей OEM-производителями, так и устойчивую активность на послепродажном рынке, хотя сектор остается подверженным макроэкономическим циклам и ограничениям в цепочке поставок.

Ключ Авиационный турбовентиляторный двигатель Сводка рыночной аналитики:

Региональный анализ:

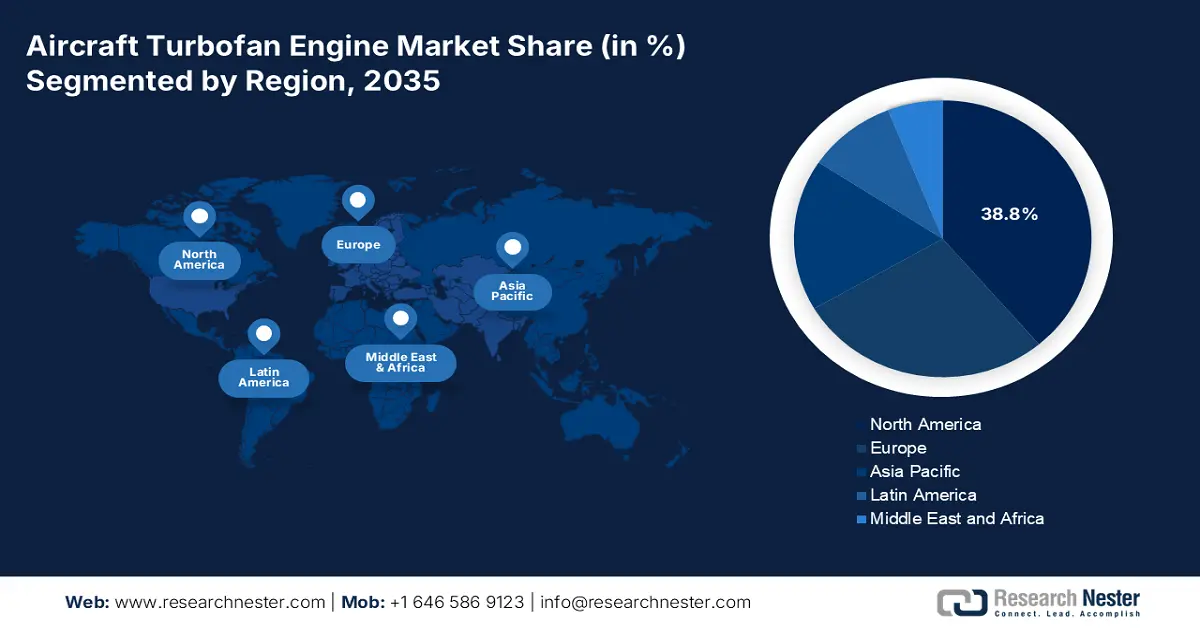

- По прогнозам, к 2035 году Северная Америка займет 38,8% рынка авиационных турбовентиляторных двигателей, чему способствуют большая база установленных двигателей и концентрация производителей оригинального оборудования (OEM), а также непрерывные циклы замены узкофюзеляжных самолетов и инвестиции в НИОКР, финансируемые оборонным сектором.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 5,8%, чему будут способствовать быстрый рост пассажирских перевозок, ускоренное пополнение авиапарка и государственные инициативы по индустриализации аэрокосмической отрасли.

Анализ сегмента:

- Согласно прогнозам, к 2035 году на сегмент послепродажного обслуживания авиационного турбовентиляторного двигателя придется 65,4% рынка, чему способствуют растущая интенсивность технического обслуживания расширяющегося и стареющего мирового парка самолетов, а также широкое внедрение долгосрочных сервисных контрактов, основанных на результатах эксплуатации.

- В сегменте платформ коммерческая авиация занимает доминирующую долю на протяжении всего прогнозируемого периода, чему способствуют глобальные программы модернизации флота и восстановление пассажирских перевозок, поддерживающее крупномасштабные закупки двигателей и спрос на их обслуживание.

Основные тенденции роста:

- Рост пассажирских коммерческих авиаперевозок и коэффициент использования авиапарка.

- Государственные расходы на оборону и военную авиацию

Основные проблемы:

- Огромные капитальные затраты и затраты на НИОКР.

- Комплексная интеграция цепочки поставок с длительным циклом

Ключевые игроки: General Electric (GE) Aerospace (США), Rolls-Royce (Великобритания), Safran Aircraft Engines (Франция), CFM International (США), International Aero Engines (IAE), Engine Alliance (США), MTU Aero Engines (Германия), Avio Aero (Италия), IHI Corporation (Япония), Mitsubishi Heavy Industries Aero Engines (Япония), Kawasaki Heavy Industries (Япония), Honeywell Aerospace (США), Textron Aviation (США), GKN Aerospace (Великобритания/Швеция), Bharat Electronics Limited (BEL) (Индия), Hindustan Aeronautics Limited (HAL) (Индия), Korean Aerospace Industries (KAI) (Южная Корея), Composite Technology Research Malaysia (CTRM) (Малайзия), Quickstep Holdings (Австралия).

Глобальный Авиационный турбовентиляторный двигатель Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,7 млрд долларов США.

- Размер рынка в 2026 году: 4,1 млрд долларов США.

- Прогнозируемый объем рынка: 7,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Франция, Великобритания, Германия, Китай

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия

Last updated on : 22 December, 2025

Рынок авиационных турбовентиляторных двигателей: факторы роста и проблемы

Факторы роста

- Рост пассажирских перевозок и коэффициента использования парка коммерческих самолетов: правительственные данные о воздушном движении показывают устойчивое восстановление и долгосрочный рост пассажиропотока, что напрямую увеличивает спрос на турбовентиляторные двигатели за счет более высокой загрузки, стимулирования циклов технического обслуживания и обновления парка. В отчете IATA за август 2025 года указано, что количество пассажиров, поднявшихся на борт самолетов в 2024 году (116,9 млн человек), еще больше увеличилось, отражая возвращение к уровню спроса. Увеличение пассажиропотока вынуждает авиакомпании максимально использовать доступные самолеты, увеличивая налет двигателей, количество ремонтных работ и потребность в запасных двигателях. С точки зрения закупок, авиакомпании реагируют, продлевая долгосрочные соглашения об обслуживании двигателей и стимулируя замену старых, неэффективных с точки зрения расхода топлива самолетов. Эта тенденция имеет важное структурное значение для производителей турбовентиляторных двигателей и поставщиков услуг по техническому обслуживанию и ремонту, поскольку износ, обусловленный использованием, не является неизменяемым.

- Государственные расходы на оборону и военную авиацию: Рост оборонных бюджетов напрямую поддерживает спрос на военные турбовентиляторные двигатели, используемые в транспортных разведывательных самолетах и истребителях нового поколения. Министерство обороны США в марте 2023 года указало, что на 2024 год Министерство обороны выделяет 842 миллиарда долларов США, при этом авиационные силовые установки указаны в качестве основного приоритета в области технического обслуживания и модернизации. ВВС США продолжают финансировать модернизацию двигателей и программы адаптивных двигателей для повышения дальности полета, тяги и топливной эффективности. Аналогичные тенденции наблюдаются в Азии и Европе, где правительства расширяют возможности воздушной транспортировки и патрулирования. В отличие от коммерческой авиации, спрос на двигатели, обусловленный оборонными потребностями, менее цикличен и обеспечен контрактами, что гарантирует стабильную долгосрочную перспективу доходов. Для поставщиков оборонные программы обеспечивают многолетние контракты на техническое обслуживание и капитальный ремонт, часто защищенные от спада в коммерческой сфере.

Расходы Министерства обороны США (2022-2025 гг.)

Год | Бюджет оборонного ведомства США (млрд долларов США) | Актуальность авиации/двигательных установок |

2022 | 766 | Техническое обслуживание флота, капитальный ремонт двигателей. |

2023 | 816 | Готовность самолетов, модернизация двигателей |

2024 | 842 | Программы создания двигательных установок следующего поколения |

2025 | 880+ (предложенный) | Передовые исследования и разработки двигателей, техническое обслуживание. |

Источник: Контролер, апрель 2024 г.

- Государственная поддержка исследований в области передовых двигательных установок: государственное финансирование НИОКР стимулирует коммерциализацию технологий турбовентиляторных двигателей следующего поколения. НАСА и Министерство энергетики США совместно поддерживают исследования в области двигательных установок в рамках программы устойчивого совершенствования авиационных двигательных установок, что может сократить потребление авиационного топлива на миллиарды галлонов в ближайшие десятилетия, усиливая долгосрочный спрос на замену двигателей. Эти программы снижают технические риски для производителей оригинального оборудования и сокращают циклы инноваций. Для поставщиков государственная поддержка НИОКР создает преимущества первопроходцев и обеспечивает согласование будущих закупок с государственным сектором. Это также укрепляет внутренние цепочки поставок и долгосрочную конкурентоспособность аэрокосмического производства.

Проблемы

- Огромные капитальные затраты и расходы на НИОКР: разработка нового турбовентиляторного двигателя требует минимальных инвестиций и десятилетнего цикла разработки. Этот высокий риск ограничивает круг потенциальных участников только крупнейшими и наиболее заинтересованными компаниями. Например, ведущие компании более двух десятилетий вкладывали значительные средства в свои турбовентиляторные двигатели с редуктором, прежде чем получить отдачу от инвестиций. Такие финансовые вложения являются непосильной задачей для новых игроков, что подчеркивается консолидацией рынка авиационных турбовентиляторных двигателей вокруг трех крупнейших производителей. Финансирование в аэрокосмической отрасли показывает, что программы по разработке двигателей являются крупнейшей статьей расходов на НИОКР для крупных аэрокосмических компаний, поглощая капитал в течение многих лет до первых продаж.

- Сложная интеграция цепочки поставок с длительным циклом: цепочка поставок для турбовентиляторных двигателей представляет собой глобальную сеть специализированных поставщиков первого и второго уровня, производящих высоконадежные компоненты, такие как монокристаллические лопатки турбины. Участники рынка должны обеспечивать и поддерживать эти отношения, которые часто закреплены за действующими игроками долгосрочными контрактами. Например, немецкая компания на протяжении десятилетий удерживает свою роль специалиста по турбинам высокого давления благодаря прочным партнерским связям.

Размер и прогноз рынка авиационных турбовентиляторных двигателей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,7% |

|

Базовый размер рынка (2025 год) |

3,7 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

7,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка авиационных турбовентиляторных двигателей:

Анализ сегментов конечного использования

В сегменте конечного использования подсегмент послепродажного обслуживания доминирует на рынке авиационных турбовентиляторных двигателей и, как ожидается, к 2035 году будет занимать 65,4% рынка. Этот сегмент обусловлен оперативной необходимостью поддержания постоянно растущего и стареющего глобального флота, где затраты на техническое обслуживание составляют значительную часть операционных расходов авиакомпаний. Переход к долгосрочным соглашениям об обслуживании, основанным на производительности, таким как почасовая оплата, обеспечивает стабильный поток доходов с высокой маржой для производителей оригинального оборудования, независимо от циклов продаж новых двигателей. Ключевым статистическим фактором является устойчивый спрос на авиаперевозки и, как следствие, активность в сфере технического обслуживания. В отчете Федерального управления гражданской авиации США (FAA) за июнь 2025 года говорится, что количество рейсов по приборам (IFR) в коммерческих грузовых и бизнес-джетах с использованием турбовентиляторных двигателей увеличилось на 3,4% до 16,1 млн, что указывает на восстановление коэффициента использования самолетов и летных часов.

Анализ сегментов платформы

В сегменте платформ коммерческие авиаперевозки являются безусловным лидером, на их долю приходится подавляющая часть спроса и выручки на рынке турбовентиляторных двигателей для самолетов. Это обусловлено масштабными глобальными программами обновления и расширения флота, направленными на повышение топливной эффективности и выполнение строгих целевых показателей по выбросам. Рост сегмента неразрывно связан с восстановлением пассажирских перевозок и долгосрочными прогнозами роста, главным образом в Азиатско-Тихоокеанском регионе. Важный статистический показатель 2023 года подчеркивает восстановление и масштабы сектора, согласно данным Бюро транспортной статистики США за сентябрь 2023 года. Авиакомпании США получили прибыль в размере 5,5 млрд долларов США во втором квартале 2023 года, что является улучшением по сравнению со вторым кварталом 2022 года и свидетельствует о устойчивом финансовом восстановлении и масштабах деятельности коммерческого сектора, который стимулирует закупку и обслуживание двигателей.

Анализ сегментов по типам двигателей

Подсегмент двигателей для узкофюзеляжных самолетов занимает лидирующую долю выручки среди всех типов двигателей, являясь «рабочей лошадкой» мировой авиации. Это доминирование обусловлено крупномасштабным производством таких самолетов, как семейства Airbus A320neo и Boeing 737 MAX, которые почти исключительно оснащены двигателями нового поколения, такими как двигатели ведущих игроков на рынке авиационных турбовентиляторных двигателей. Спрос подпитывается ростом лоукост-авиакомпаний и потребностью в эффективной транспортной связи на коротких и средних расстояниях по всему миру. Важнейшим показателем этой тенденции является сохраняющийся портфель заказов и ориентация на поставки. Например, в прогнозе Федерального управления гражданской авиации США отмечается, что узкофюзеляжные самолеты, как ожидается, будут составлять значительную долю новых поставок коммерческих реактивных самолетов, что укрепит долгосрочное лидерство этого типа двигателей.

Наш углубленный анализ включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Толкать |

|

Технологии |

|

Платформа |

|

Компонент |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок авиационных турбовентиляторных двигателей — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке авиационных турбовентиляторных двигателей и, как ожидается, к 2035 году будет занимать 38,8% рынка. Крупнейшие производители оригинального оборудования (OEM) и обширный, зрелый парк установленных двигателей являются движущей силой рынка. Основным коммерческим фактором является продолжающийся цикл замены устаревающих узкофюзеляжных самолетов на модели следующего поколения с более низким расходом топлива, соответствующие стандартам выбросов и снижающие эксплуатационные расходы. Это подкрепляется устойчивым восстановлением внутреннего воздушного трафика, при этом Федеральное управление гражданской авиации США (FAA) прогнозирует рост пассажиропотока в США. Доминирующей тенденцией является глубокая интеграция расходов на оборону, которая обеспечивает стабильное финансирование НИОКР и производственную базу за счет таких программ, как F-35. В настоящее время жесткие экологические нормы стимулируют инвестиции в экологически чистые технологии авиационного топлива и передовые гибридные электрические силовые установки.

Рынок турбовентиляторных авиационных двигателей США определяется синергетическим эффектом инвестиций Министерства обороны и коммерческих инноваций, обусловленных нормативными требованиями. Оборонные расходы обеспечивают фундаментальные исследования и разработки, а также масштабы производства, при этом такие программы, как истребитель следующего поколения, требующие прорывов в технологиях адаптивного цикла и терморегулирования двигателей, как указано в отчете CSIS за октябрь 2022 года, сообщается, что на улучшение программы турбинных двигателей в 2022 году армия выделила 270 миллионов долларов США. Кроме того, в сентябре 2025 года компания Pratt & Whitney объявила о завершении критически важных испытаний своего семейства малогабаритных турбовентиляторных двигателей для использования на самолетах совместного боя (CCA). Эти испытания подтвердили, что компания может увеличить тягу существующих двигателей для использования на платформах CCA. Это объявление поддерживает рост спроса на военные турбовентиляторные двигатели, программы модернизации и обновления двигателей, а также долгосрочные контракты на техническое обслуживание.

Инвестиции Министерства обороны США в турбовентиляторные двигатели для авиационной техники (2022-2025 гг.)

Год | Программа | Сумма финансирования (млн долларов США) | Подробности ? |

2022 | Армейский ITEP (турбовальный) | 260 | Пик финансирования проектов по разработке двигателей для вертолетов Black Hawk/Apache. |

2022-2027 | Усовершенствованная армейская турбина | 921 (всего) | Разработка турбовальных систем следующего поколения |

2023+ | F-35 AETP (турбовентиляторный) | Обсуждается | Адаптивный двигатель против расширенного пакета |

2025 | DARPA AFRE (Turbofan) | 65.1 | Турбинный двигатель комбинированного цикла |

Источник: CSIS, октябрь 2022 г.

Рынок авиационных турбовентиляторных двигателей в Канаде формируется за счет сильной специализации на деловой авиации и региональной транспортной доступности, чему способствует отечественный промышленный опыт. Этот сектор получил значительный импульс в мае 2023 года, когда компания Pratt & Whitney Canada объявила о выборе своего нового двигателя PW545D для оснащения бизнес-джета Cessna Citation Ascent. Этот двигатель разработан в основном для своего применения, обещая улучшенную топливную экономичность, большую тягу и увеличенный интервал между капитальными ремонтами до 6000 часов. В этой разработке используется проверенная платформа PW500, насчитывающая более 4600 единиц и 22 миллиона летных часов эксплуатации, что демонстрирует стратегическую роль Канады в обеспечении надежных и экономически привлекательных силовых установок для глобального сегмента легких и средних бизнес-джетов. Это соответствует сильным сторонам национальной аэрокосмической отрасли и поддерживает цели модернизации флота.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком авиационных турбовентиляторных двигателей и, как ожидается, будет расти со среднегодовым темпом роста в 5,8% в течение прогнозируемого периода с 2026 по 2035 год. Движущими силами рынка являются три взаимосвязанных фактора: взрывной рост коммерческого воздушного трафика, агрессивное расширение флота региональными авиакомпаниями и стратегическая национальная политика, направленная на достижение суверенитета в аэрокосмической отрасли. Китай находится в авангарде благодаря своей государственной инициативе по разработке узкофюзеляжного самолета COMAC C919, что напрямую создает спрос на его собственный турбовентиляторный двигатель CJ-1000A и бросает вызов дуополии Airbus-Boeing. Этот прогнозируемый рост укрепляет позиции региона как основного источника дохода для мировой отрасли в течение следующего десятилетия. Кроме того, все основные производители двигателей активизируют местные партнерства и инвестиции в цепочки поставок по всему региону, чтобы обеспечить себе позиции на рынке авиационных турбовентиляторных двигателей и доступ к этому долгосрочному спросу.

Китайский рынок авиационных турбовентиляторных двигателей развивается благодаря государственной стратегии по обеспечению аэрокосмического суверенитета, направленной на снижение зависимости от западных технологий. Краеугольным камнем является разработка собственных силовых установок для узкофюзеляжного реактивного самолета COMAC C199, при этом Китайская корпорация авиационных двигателей возглавляет программу создания турбовентиляторного двигателя с высоким коэффициентом двухконтурности для самолета CJ-1000A, основанную на проекте ORCASIA, завершенном в июне 2024 года. Кроме того, этому способствуют огромный внутренний спрос и инвестиции. В декабре 2023 года Управление гражданской авиации сообщило, что к 2042 году будет выведено из эксплуатации около 2320 самолетов, что приведет к продолжению модернизации флота и созданию в Китае собственного рынка авиационных турбовентиляторных двигателей. Китайское управление гражданской авиации активно поддерживает эту модернизацию, утвердив всеобъемлющую дорожную карту развития экологически чистых, интеллектуальных и безопасных авиационных технологий к 2035 году, которая включает значительное финансирование исследований и разработок двигателей следующего поколения.

Индийский рынок авиационных турбовентиляторных двигателей стремительно расширяется благодаря зарубежным технологическим партнерствам и амбициозным целям в области внутреннего производства. Это позиционирует страну как глобальный центр аэрокосмической отрасли и технического обслуживания и ремонта. Знаковым событием стало соглашение, заключенное в июне 2023 года между GE Aerospace и Hindustan Aeronautics Limited. Эта сделка, одобренная правительством США, способствует совместному производству двигателей GE F414 в Индии. Эти двигатели будут устанавливаться на истребитель Tejas MkII и будущие перспективные самолеты. Эта инициатива является прямым результатом индийской политики компенсационных сделок в оборонной сфере и соответствует более широкой кампании «Сделано в Индии», которая направлена на развитие всеобъемлющей отечественной оборонной промышленной экосистемы и значительное увеличение вклада сектора в национальную экономику.

Анализ европейского рынка

Европейский рынок авиационных турбовентиляторных двигателей является глобальным лидером, основанным на инженерном мастерстве ведущих игроков, таких как Rolls-Royce в Великобритании, Safran во Франции и MTU Aero Engines в Германии. Стратегия региона определяется тесным сотрудничеством, наиболее заметным примером которого является франко-американское совместное предприятие CFM International между GE и Safran, доминирующее в сегменте узкофюзеляжных самолетов. К основным факторам, определяющим развитие рынка авиационных турбовентиляторных двигателей, относятся жесткие нормы выбросов ЕС, стимулирующие разработку революционных технологий, таких как программа CFM RISE с открытым ротором, а также амбициозные военные программы континента: франко-германско-испанская программа Future Combat Air System и возглавляемая Великобританией программа Tempest, в рамках которой миллиарды долларов государственного финансирования направляются на НИОКР в разработку адаптивного цикла следующего поколения и высокотягового военного двигателя.

Рынок авиационных турбовентиляторных двигателей в Германии определяется ее ролью ведущего мирового специалиста в области высоконадежных модулей двигателей и передовых технологий производства, выступая в качестве критически важного поставщика первого уровня для глобальных OEM-производителей, а не в качестве генерального подрядчика по производству двигателей. Ее промышленная основа, компания MTU Aero Engines, является ключевым партнером в таких крупных программах, как Pratt & Whitney GTF и Rolls-Royce UltraFan, специализируясь на компрессорах высокого давления и турбинах низкого давления. Ключевой государственной инициативой, способствующей технологическому прогрессу, является Национальная программа аэрокосмических исследований, которая финансирует передовые НИОКР. Например, в отчете RWI за май 2024 года указано, что проект LUFO VI-1 на 2020-2024 годы выделил 164 миллиона евро для восточного региона, главным образом на исследования в области климатически нейтральных технологий двигателей следующего поколения, включая передовые компоненты для будущих двигателей, что обеспечивает Германии позиции в сегменте высокодоходных глобальных цепочек поставок.

Источник: RWI, май 2024 г.

На французском рынке турбовентиляторных авиационных двигателей доминирует компания Safran Aircraft Engines, глобальный генеральный подрядчик и соруководитель совместного предприятия CFM International, которое занимает лидирующие позиции на мировом рынке двигателей для узкофюзеляжных самолетов благодаря своему двигателю LEAP. Стратегия компании в значительной степени ориентирована на государственную поддержку инноваций для обеспечения устойчивого развития следующего поколения. Флагманской инициативой является инвестиционный план «Франция 2030», который выделяет значительные средства на декарбонизацию авиации. Safran является ведущим промышленным партнером в программе демонстрации технологий CFM RISE, запущенной в июне 2021 года, которая направлена на разработку передовой архитектуры двигателя с открытым вентилятором, обеспечивающей снижение расхода топлива на 20% по сравнению с наиболее эффективными современными моделями, что гарантирует Франции лидерство в определении будущего коммерческой силовой установки.

Ключевые игроки рынка авиационных турбовентиляторных двигателей:

- Pratt & Whitney (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- General Electric (GE) Aerospace (США)

- Роллс-Ройс (Великобритания)

- Авиационные двигатели Safran (Франция)

- CFM International (США)

- Международные авиационные двигатели (IAE)

- Engine Alliance (США)

- Авиационные двигатели MTU (Германия)

- Avio Aero (Италия)

- Корпорация IHI (Япония)

- Компания Mitsubishi Heavy Industries Aero Engines (Япония)

- Kawasaki Heavy Industries (Япония)

- Honeywell Aerospace (США)

- Textron Aviation (США)

- GKN Aerospace (Великобритания/Швеция)

- Bharat Electronics Limited (BEL) (Индия)

- Hindustan Aeronautics Limited (HAL) (Индия)

- Корейская аэрокосмическая промышленность (KAI) (Южная Корея)

- Composite Technology Research Malaysia (CTRM) (Малайзия)

- Quickstep Holdings (Австралия)

- Компания Pratt & Whitney является доминирующим игроком, активно конкурирующим на рынке авиационных турбовентиляторных двигателей, благодаря новаторской технологии редукторных турбовентиляторных двигателей. Стратегическая инициатива компании сосредоточена на повышении топливной эффективности и снижении уровня шума, ориентируясь на узкофюзеляжные самолеты следующего поколения, чтобы отвоевать долю рынка авиационных турбовентиляторных двигателей у конкурентов и заключить долгосрочные соглашения об обслуживании.

- Компания General Electric Aerospace использует свой богатый опыт в области материаловедения и цифровой аналитики на рынке авиационных турбовентиляторных двигателей. Ключевой инициативой является разработка двигателя GE9X для повышения эффективности широкофюзеляжных самолетов, а также программа RISE, направленная на инвестиции в открытые конструкции вентиляторов и совместимость с экологически чистым авиационным топливом, чтобы определить будущее силовых установок. В 2024 году компания инвестировала 2,7 миллиарда долларов США в исследования и разработки в области открытой конструкции вентиляторов.

- Компания Rolls-Royce стратегически фокусируется на сегменте турбовентиляторных двигателей для широкофюзеляжных самолетов с высокой тягой. Их инициативы сосредоточены на разработке двигателя UltraFan, обеспечивающего беспрецедентную эффективность, и создании комплексных сервисных сетей TotalCare, гарантирующих прибыльность на протяжении всего жизненного цикла двигателя. Общий объем НИОКР в 2024 году составил 133 миллиона фунтов стерлингов.

- Компания Safran Aircraft Engines укрепляет свои позиции на рынке авиационных турбовентиляторных двигателей благодаря революционной программе LEAP и значительным инвестициям в устойчивые исследования и разработки. Ключевые стратегии включают в себя лидерство в проекте CFM RISE с открытым вентилятором и вертикальную интеграцию, а также контроль над производством передовых компонентов, таких как керамические композиты.

- Компания CFM International , являющаяся доминирующим совместным предприятием, сохраняет свои лидирующие позиции на рынке турбовентиляторных двигателей для узкофюзеляжных самолетов благодаря массовому производству двигателя LEAP. Ее основная стратегическая инициатива – перспективная программа демонстрации технологий RISE, направленная на разработку принципиально эффективного двигателя, способного работать на водороде, к 2030-м годам.

Ниже приведён список ключевых игроков, работающих на мировом рынке авиационных турбовентиляторных двигателей:

Рынок авиационных турбовентиляторных двигателей представляет собой олигополию, в которой доминируют несколько интегрированных гигантов из США и Европы, характеризующуюся огромными капитальными барьерами и технологической сложностью. Ключевые стратегические инициативы сосредоточены на разработке силовых установок нового поколения для обеспечения устойчивого развития. Лидеры активно инвестируют в передовые технологии, такие как турбовентиляторные двигатели с редуктором, концепции открытого ротора и исследования в области гибридных электрических двигателей. Например, в мае 2024 года FTAI Aviation договорилась о приобретении Lockheed Martin Commercial Engines Solutions. Одновременное обеспечение выгодных контрактов на послепродажное обслуживание по модели «энергия по часам» имеет решающее значение для долгосрочной прибыли. Для снижения рисков и доступа к глобальным талантам необходимы стратегические международные партнерства и цепочки поставок, включающие специализированных производителей из Японии, Индии и других стран в качестве важнейших поставщиков первого уровня в области композитных материалов, литья и подсистем.

Структура корпоративного сектора рынка авиационных турбовентиляторных двигателей:

Последние события

- В сентябре 2025 года компания Honeywell представила новый маломощный двигатель HON1600 для рынка самолетов совместного боя (CCA) и беспилотных летательных аппаратов (UAS) на ежегодной конференции Air, Space & Cyber Conference, организованной Ассоциацией ВВС и Космических сил в Вашингтоне, округ Колумбия.

- В январе 2025 года компания Safran Aircraft Engines объявила о завершении приобретения компании Component Repair Technologies (CRT), мирового лидера в области ремонта деталей авиационных двигателей, насчитывающей более 450 сотрудников и расположенной в городе Ментор, штат Огайо.

- В августе 2024 года компания StandardAero объявила о приобретении Aero Turbine Inc., поставщика комплексных услуг по техническому обслуживанию, ремонту и капитальному ремонту (ТОиР), а также консультационных решений по ремонту военных двигателей и комплектующих, у Gallant Capital, частной инвестиционной компании из Лос-Анджелеса.

- Report ID: 2758

- Published Date: Dec 22, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.