Перспективы рынка систем воздушного наблюдения:

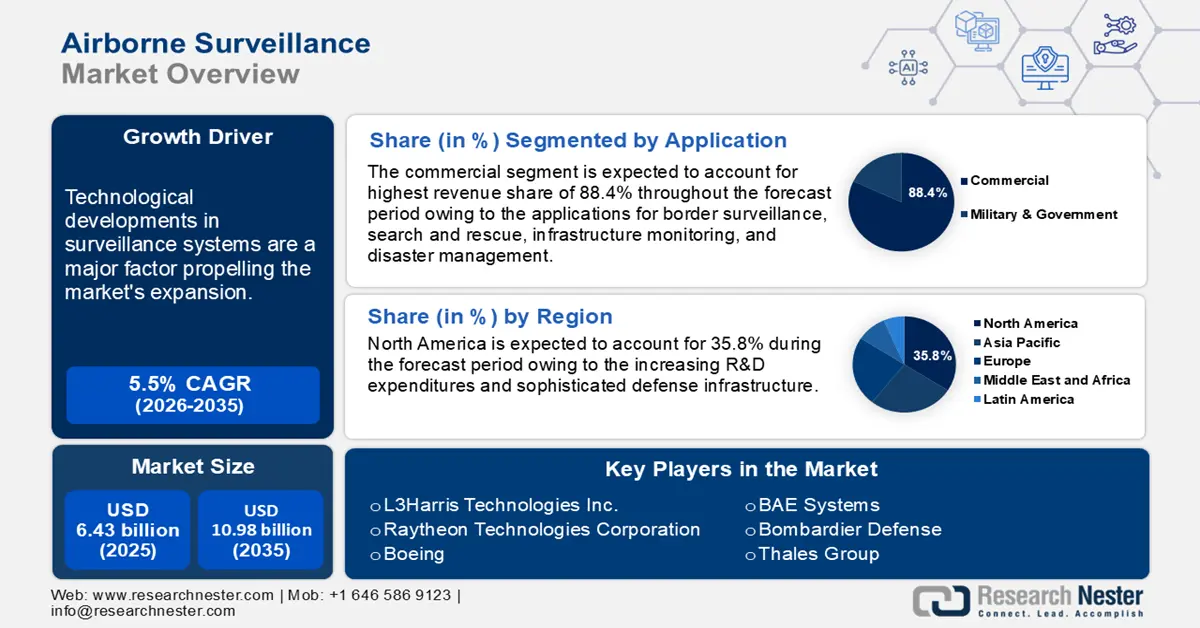

Объём рынка систем воздушного наблюдения в 2025 году превысил 6,43 млрд долларов США и, по прогнозам, достигнет 10,98 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 5,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка систем воздушного наблюдения оценивается в 6,75 млрд долларов США.

Технологические разработки в области систем наблюдения являются основным фактором, стимулирующим расширение рынка воздушного наблюдения. Достижения в области радиолокационных систем, инфракрасных датчиков и изображений высокой четкости улучшили возможности самолетов воздушного наблюдения. Благодаря этим технологиям стало возможным улучшенное отслеживание, идентификация и обнаружение объектов, что имеет важное значение для военных, правоохранительных органов и коммерческих целей. Например, в сентябре 2024 года компания HENSOLDT, ведущий мировой производитель оборонной и охранной электроники, объявила о дебюте ARGOS-15, системы аэрофотосъемки нового поколения, на выставке Africa Aerospace and Defence (AAD). Ожидается, что эта долгожданная система станет стандартом для современных задач разведки, наблюдения и рекогносцировки (ISR). Это значительный шаг вперед в технологии многоспектральных датчиков.

Другим важным фактором является растущая потребность в обеспечении безопасности на море и границах. Страны прилагают всё больше усилий для укрепления своих границ в борьбе с незаконными операциями, включая торговлю людьми, контрабанду и нелегальную иммиграцию. Обширные приграничные территории и морские районы контролируются с помощью систем воздушного наблюдения, включающих беспилотные летательные аппараты и пилотируемые самолёты, оснащённые современным оборудованием. Повышенное внимание к безопасности страны и предотвращению международных угроз обусловливает рост спроса на системы воздушного наблюдения.

Ключ Воздушное наблюдение Сводка рыночной аналитики:

Региональные особенности:

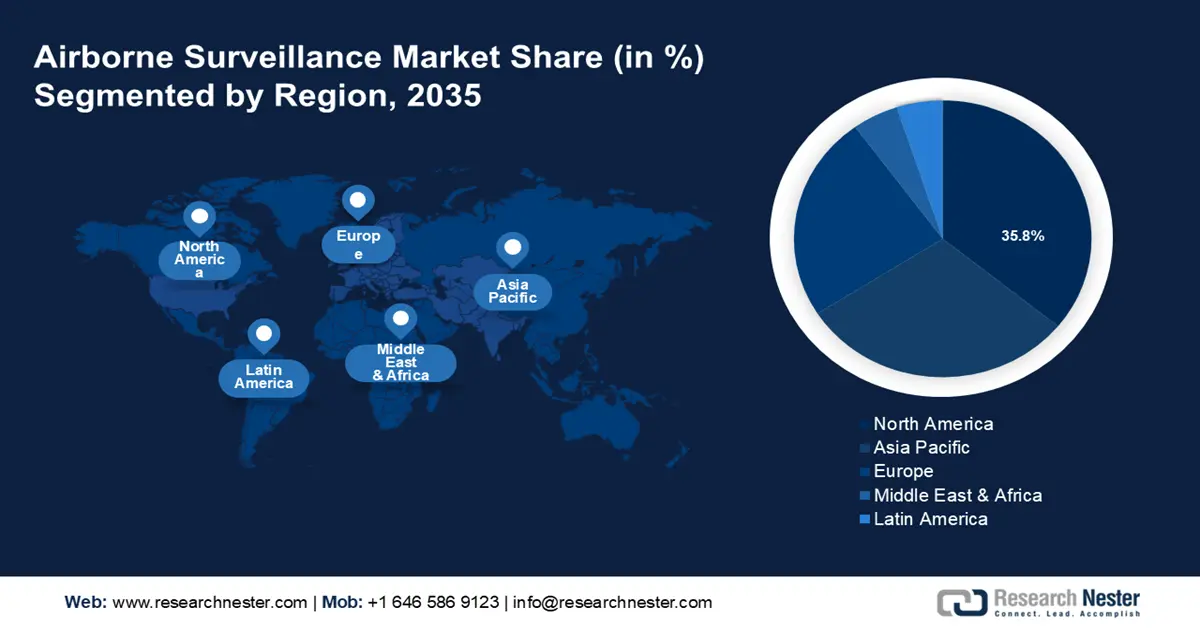

- К 2035 году доля рынка систем воздушного наблюдения в Северной Америке составит 35,80%, что обусловлено значительными расходами на НИОКР и развитой оборонной инфраструктурой.

- Рынок Азиатско-Тихоокеанского региона будет демонстрировать стабильный среднегодовой темп роста в период 2026–2035 годов благодаря росту спроса на БПЛА и растущей потребности в воздушной разведке со стороны военных и оборонных секторов таких стран, как Китай и Индия.

Анализ сегмента:

- Прогнозируется, что к 2035 году доля коммерческого сегмента на рынке систем воздушного наблюдения составит 88,40%, что обусловлено спросом на датчики, системы визуализации и инвестициями в современные радары и камеры.

- Прогнозируется, что сегмент пилотируемых систем на рынке систем воздушного наблюдения к 2035 году займет значительную долю, что обусловлено предпочтением более крупной полезной нагрузки, более длительных миссий и наличием человека, принимающего решения на борту.

Основные тенденции роста:

- Интеграция искусственного интеллекта (ИИ), машинного обучения и Интернета вещей

- Расширение использования беспилотных летательных аппаратов (БАС) в военных целях

Основные проблемы:

- Высокие расходы, связанные с развертыванием системы воздушного наблюдения

- Нехватка опытных операторов дронов

Ключевые игроки:Lockheed Martin Corporation, Northrop Grumman Corporation, L3Harris Technologies Inc., Raytheon Technologies Corporation, Boeing, Thales Group, BAE Systems, Bombardier Defense Thales.

Глобальный Воздушное наблюдение Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 6,43 млрд долларов США

- Объём рынка в 2026 году: 6,75 млрд долларов США

- Прогнозируемый объём рынка: 10,98 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 35,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Россия, Германия, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка воздушного наблюдения:

Драйверы роста

- Интеграция искусственного интеллекта (ИИ), машинного обучения и Интернета вещей: дроны и другие отраслевые инновации привлекают всё больше внимания со стороны различных секторов, поскольку используются для наблюдения. Линейка продукции дронов расширилась благодаря технологическому прогрессу в области камер, микроконтроллеров, датчиков, процессоров и т. д. Компании создают интегрированные инструменты для измерения и аннотирования с возможностью вычисления объёма, площади и расстояния. Интернет вещей, ИИ и машинное обучение позволяют БПЛА хранить и обрабатывать огромные объёмы данных. Поскольку системы наблюдения на базе ИИ могут определять воздушное пространство точнее, чем традиционные системы воздушного наблюдения, вероятно, будет расти спрос на интеграцию систем наблюдения на базе ИИ и Интернета вещей.

- Более широкое использование беспилотных летательных аппаратов (БАС) в военных целях: используя свои возможности разведки, наблюдения и рекогносцировки в реальном времени (ISR), военные дроны собирают данные о боевых операциях. Ожидается, что увеличение закупок БПЛА для повышения обороноспособности будет способствовать росту индустрии воздушного наблюдения. Кроме того, поскольку существует растущая потребность в сложных возможностях сбора и анализа разведывательной информации, растущий оборонный бюджет, как ожидается, будет способствовать расширению рынка воздушного наблюдения. Например, в мае 2021 года правительство Канады заключило контракт на 72 миллиона долларов США с компаниями General Dynamics Mission Systems и Voyager Aviation Corporation на поддержку и техническое обслуживание трех самолетов King Air 350ER в процессе эксплуатации. Для повышения ситуационной осведомленности самолет будет оснащен современными датчиками и другим оборудованием военного уровня. Ожидается, что три самолета будут поставлены канадскому правительству к 2022 году.

- Доступные и недорогие дроны: Самолеты с фиксированным крылом и винтокрылые аппараты используются в традиционных методах воздушного наблюдения. Это дорогостоящие и трудоемкие процедуры. Дроны доступны по цене и требуют меньше времени на эксплуатацию, чем обычные типы самолетов. Благодаря невысокой стоимости и эффективности дронов их использование для целей наблюдения возросло. Стоимость производства дронов также снизилась благодаря быстрой индустриализации и автоматизации обрабатывающей промышленности. В результате дроны стали широкодоступными и имеют разумную цену, что, как ожидается, будет способствовать расширению рынка воздушного наблюдения.

Проблемы

- Высокие затраты на развертывание систем воздушного наблюдения: оборудование воздушного наблюдения включает в себя камеры, радары, датчики и другие компоненты. Сложные датчики могут предоставлять точные данные. Однако из-за сложной конструкции разработка датчиков обходится дорого. Поскольку компоненты подвергаются воздействию суровых климатических условий, конструкция становится сложнее и, следовательно, дороже. Исключительные возможности для разведки лидаров (LiDAR) привели к их широкому распространению. Тем не менее, разработка датчиков требует больших затрат.

- Дефицит опытных операторов дронов: дроны должны управляться квалифицированными и опытными пилотами для сканирования морских и наземных объектов, поэтому ожидается, что отрасль будет расти медленно из-за нехватки таких пилотов. Федеральные правила и нормативные акты США предусматривают, что операторы дронов должны иметь сертифицированный сертификат пилота дальних полетов, выданный Федеральным управлением гражданской авиации США (FAA). Более того, ожидается, что строгие государственные законы, регулирующие использование дронов, будут препятствовать расширению рынка воздушного наблюдения.

Размер и прогноз рынка систем воздушного наблюдения:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,5% |

|

Размер рынка базового года (2025) |

6,43 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

10,98 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка воздушного наблюдения:

Анализ сегмента приложения

Прогнозируется, что к концу 2035 года доля коммерческого сегмента рынка систем воздушного наблюдения превысит 88,4%. В коммерческом сегменте рынка используются такие функции, как пограничный контроль, поисково-спасательные операции, мониторинг инфраструктуры, наблюдение за окружающей средой и управление в случае стихийных бедствий. Потребность в датчиках и системах визуализации обусловлена коммерческими беспилотными летательными аппаратами. Кроме того, ожидается, что растущие инвестиции в разработку современных радаров, датчиков и камер будут способствовать расширению рынка систем воздушного наблюдения. Например, в ноябре 2020 года Объединенный центр искусственного интеллекта (JAIC) заключил контракт на сумму 93,3 млн долларов США с компанией General Atomics Aeronautical Systems, Inc. (GA-ASI) на улучшение возможностей автономного зондирования беспилотных летательных аппаратов.

Компании, работающие в энергетическом, сельскохозяйственном и логистическом секторах, всё больше зависят от передовых систем воздушного наблюдения для максимального управления ресурсами, обеспечения безопасности и повышения эффективности работы. Дроны с лидарами , камерами высокого разрешения и другими датчиками часто используются для аэрофотосъемки, мониторинга сельскохозяйственных культур и осмотра трубопроводов. Коммерческий сектор внедряет системы воздушного наблюдения в связи с растущей потребностью в данных в режиме реального времени и возможностью быстрого и экономичного охвата обширных территорий. Кроме того, факторами, способствующими росту этого сегмента, являются разработки в области сенсорных технологий, аналитики данных и нормативно-правовой базы.

Анализ сегмента типа продукта

На рынке воздушного наблюдения ожидается, что сегмент пилотируемых систем будет доминировать с долей выручки около 63,9% к концу 2035 года. Вертолеты и самолеты с фиксированным крылом, оснащенные передовым оборудованием наблюдения, являются примерами обычных самолетов, используемых в пилотируемых системах воздушного наблюдения. Пилоты и члены экипажа используют эти технологии для выполнения миссий наблюдения как для государственных, так и для частных клиентов. Поскольку они могут нести большую полезную нагрузку и служить дольше, пилотируемые системы являются предпочтительными для некоторых видов деятельности. Кроме того, наличие людей, принимающих решения, на борту может быть весьма важным в динамических сценариях. Самолеты дальнего радиолокационного обнаружения и управления (ДРЛОиУ) и морские патрульные самолеты P-8 Poseidon являются двумя примерами. Компонент пилотируемых систем по-прежнему важен, особенно для миссий, требующих большого участия человека, и для стран с развитой инфраструктурой и опытом пилотирования таких типов самолетов.

Наш углубленный анализ мирового рынка систем воздушного наблюдения включает следующие сегменты:

Компонент |

|

Тип продукта |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка систем воздушного наблюдения:

Обзор рынка Северной Америки

Североамериканская промышленность готова обеспечить наибольшую долю выручки в 35,8% к 2035 году благодаря своим значительным расходам на НИОКР и сложной оборонной инфраструктуре. Для поддержания военного превосходства во всем мире Министерство обороны США допускает значительные расходы на закупку и модернизацию оборудования для наблюдения. Кроме того, в этом регионе процветает сектор коммерческих БПЛА, которые используются в общественной безопасности, строительстве, энергетике и сельском хозяйстве. Например, Федеральное управление гражданской авиации (FAA) заявило, что по состоянию на январь 2024 года в США было зарегистрировано 863 728 дронов. 352 222 из них предназначены для коммерческого использования, а 506 635 — для личного пользования. К 2026 году FAA прогнозирует, что в коммерческих целях будет использоваться 858 000 дронов.

США доминируют на мировом рынке систем воздушного наблюдения благодаря своему большому оборонному бюджету и стремлению сохранить своё технологическое превосходство. Вооружённые силы США широко используют БПЛА, пилотируемые самолёты и спутники для целей разведки, наблюдения и рекогносцировки (ISR). В стране процветает индустрия коммерческих беспилотных летательных аппаратов, которая применяется в самых разных целях: от мониторинга окружающей среды до реагирования на чрезвычайные ситуации, сельского хозяйства и инспекции инфраструктуры. Для безопасной интеграции беспилотных летательных аппаратов (БПЛА) в национальное воздушное пространство и содействия росту рынка систем воздушного наблюдения Федеральное управление гражданской авиации (FAA) играет ключевую роль в этом направлении.

Особое внимание Канады к безопасности границ и мониторингу окружающей среды также способствует развитию этого сектора. Технологический потенциал региона и благоприятная законодательная среда способствуют широкому внедрению и развитию технологий воздушного наблюдения.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что в Азиатско-Тихоокеанском регионе в прогнозируемый период будет наблюдаться стабильный среднегодовой темп роста в связи с ростом спроса на БПЛА, поскольку всё больше людей узнают об их преимуществах. Более того, ожидается, что рынок систем воздушного наблюдения в этом регионе будет стимулироваться растущей потребностью в воздушной разведке со стороны военных и оборонных секторов таких стран, как Китай и Индия. Например, высокоскоростная одноразовая воздушная мишень (HEAT) ABHYAS с усовершенствованной конфигурацией ускорителя прошла шесть последовательных испытаний на комплексном испытательном полигоне (ITR) в Чандипуре, штат Одиша, согласно данным Организации оборонных исследований и разработок (DRDO). Таким образом, ABHYAS фактически завершила десять испытаний, которые продемонстрировали надёжность системы.

Благодаря амбициозным планам модернизации обороны и растущему спросу на коммерческие беспилотные летательные аппараты, Китай быстро наращивает свои возможности в области воздушного наблюдения. Правительство вкладывает значительные средства в создание и внедрение передовых систем военного, пограничного и морского наблюдения. Благодаря широкому применению в логистике, строительстве и сельском хозяйстве, бурно развивающийся сектор коммерческих беспилотных летательных аппаратов в Китае также стимулирует рынок воздушного наблюдения. Благодаря мощной промышленной базе и техническим достижениям страна производит и экспортирует широкий спектр платформ и компонентов для наблюдения.

Южная Корея, становясь крупным игроком в сфере воздушного наблюдения, сосредоточивает усилия на укреплении своей обороны и использовании технологий БПЛА для различных целей. Для защиты от региональных угроз и обеспечения национальной безопасности правительство Южной Кореи инвестирует в передовые системы разведки, наблюдения и рекогносцировки (ISR). Страна также изучает возможность использования беспилотных летательных аппаратов (БПЛА) для мониторинга окружающей среды, осмотра инфраструктуры и ликвидации последствий стихийных бедствий. Современные решения для воздушного наблюдения разрабатываются и внедряются благодаря стремлению Южной Кореи к инновациям и сотрудничеству с зарубежными партнерами.

Участники рынка систем воздушного наблюдения:

- Сааб

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Lockheed Martin

- Корпорация Нортроп Грумман

- L3Harris Technologies Inc.

- Корпорация Raytheon Technologies

- Боинг

- BAE Systems

- Бомбардье Дефенс

- Группа Thales

Ниже представлен список ведущих компаний на рынке систем воздушного наблюдения. В совокупности эти компании контролируют большую часть рынка и формируют направление отраслевых тенденций. Стратегические карты, товары и финансовые показатели этих компаний, занимающихся системами воздушного наблюдения, анализируются для составления карты поставок. На рынке систем воздушного наблюдения основными игроками являются Lockheed Martin Corporation и Northrop Grumman Corporation. Обширный опыт, передовые технологические навыки и широкий ассортимент продукции Lockheed Martin Corporation позволили ей удерживать значительную долю рынка в секторе систем воздушного наблюдения. На протяжении многих лет корпорация лидирует в оборонном и аэрокосмическом секторах. Она поставляет различные системы воздушного наблюдения, такие как новейший F-35 Lightning II и широко известный U-2 Dragon Lady.

Вот некоторые ведущие игроки на рынке систем воздушного наблюдения:

Последние события

- В июне 2024 года компании Thales, Spire Global и European Satellite Services Provider (ESSP) подписали Меморандум о сотрудничестве, призванный предоставить сектору управления воздушным движением (ОрВД) и всему авиационному рынку широкий спектр передовых услуг спутникового наблюдения по всему миру. Специальная группировка из более чем 100 спутников будет обеспечивать эти услуги, собирая данные автоматического зависимого наблюдения (ADS-B) с самолетов и передавая их на Землю в режиме реального времени.

- В ноябре 2023 года компания Bombardier Defense сообщила, что Saab, компания, работающая в сфере обороны и безопасности, получила седьмой самолёт Global, который готовится к переоборудованию в систему дальнего радиолокационного обнаружения и управления (AEW&C) Saab, известную как GlobalEye. Эта новая поставка совпала с участием обеих компаний в Дубайском авиасалоне 2023, где Saab продемонстрирует передовые возможности GlobalEye, а Bombardier представит на рынке Ближнего Востока свои адаптивные бизнес-джеты Global и Challenger.

- Report ID: 6486

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.