Перспективы рынка сельскохозяйственного оборудования:

Объём рынка сельскохозяйственного оборудования в 2025 году превысил 173,58 млрд долларов США и, как ожидается, к 2035 году превысит 325,83 млрд долларов США, что соответствует среднегодовому темпу роста более 6,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка сельскохозяйственного оборудования оценивается в 183,73 млрд долларов США.

Ожидается расширение рынка сельскохозяйственного оборудования в связи с ожидаемым ростом спроса на более эффективные методы управления сельскохозяйственными культурами для повышения качества и количества продовольствия, поскольку во всем мире наблюдается высокий спрос на продовольствие. Согласно опубликованному в 2023 году отчету Организации экономического сотрудничества и развития (ОЭСР), ожидается, что доля сельскохозяйственной продукции в росте составит около 1,3% в год в течение следующих 10 лет.

Ключ Сельскохозяйственное оборудование Сводка рыночной аналитики:

Региональные особенности:

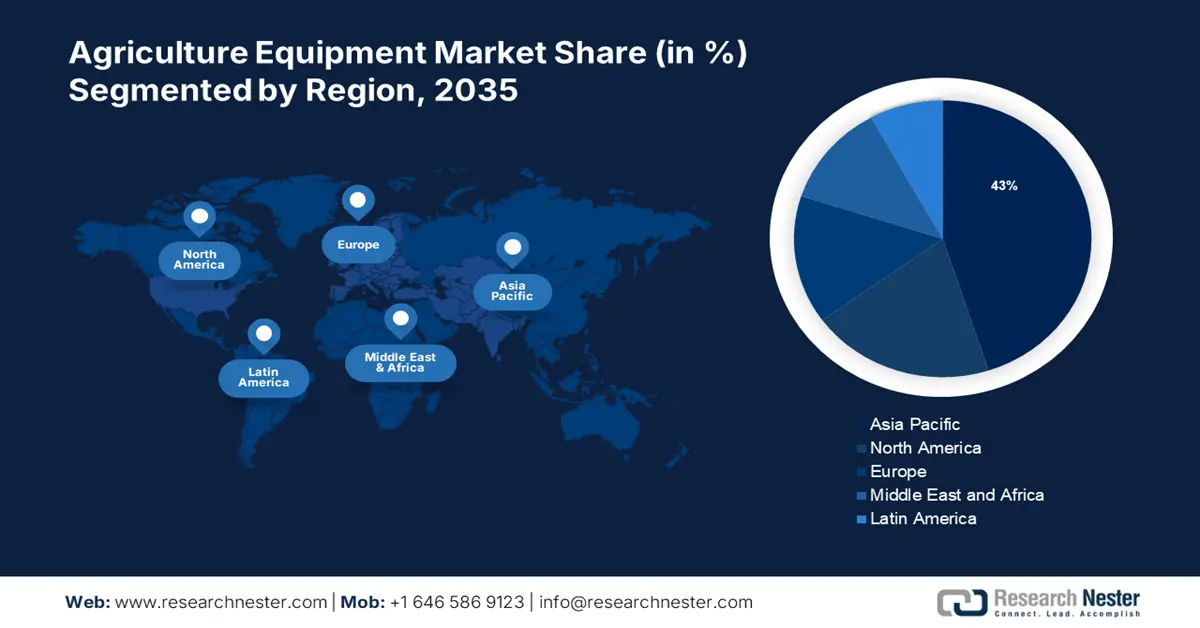

- Ожидается, что к 2035 году доля рынка сельскохозяйственного оборудования Азиатско-Тихоокеанского региона составит 43%, что обусловлено ростом стоимости рабочей силы и неблагоприятными условиями труда, что обуславливает спрос на автоматизацию.

- Рынок Северной Америки достигнет значительного среднегодового темпа роста в период с 2026 по 2035 год благодаря большой доступности сельскохозяйственных угодий и программам государственного кредитования.

Анализ сегмента:

- Прогнозируется, что сегмент тракторов на рынке сельскохозяйственной техники будет демонстрировать существенный рост до 2035 года, что обусловлено нехваткой рабочей силы и необходимостью удовлетворения потребностей в питании.

- Прогнозируется, что сегмент землепользования и предпосевной подготовки почвы на рынке сельскохозяйственной техники будет демонстрировать прибыльный рост до 2035 года, что обусловлено сокращением числа сельскохозяйственных рабочих и ростом потребностей в оборудовании.

Основные тенденции роста:

- Сокращение площадей сельскохозяйственных угодий

- Государственная поддержка сельского хозяйства

Основные проблемы:

- Низкая покупательная способность при высоких затратах

- Сокращение площади сельскохозяйственных угодий

Ключевые игроки:Alamo Group, Mahindra, AGCO Corporation, FlieglAgro-Center GmbH, APV GmbH, Bellota Agrisolutions, CLAAS KGaAmbH, CNH Industrial N.V., MaterMacc S.p.A, Morris Equipment Ltd.

Глобальный Сельскохозяйственное оборудование Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 173,58 млрд долларов США

- Объём рынка в 2026 году: 183,73 млрд долларов США

- Прогнозируемый объём рынка: 325,83 млрд долларов США к 2035 году

- Прогноз роста: 6,5% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 43 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Таиланд, Индонезия, Бразилия.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка сельскохозяйственного оборудования:

Драйверы роста

Сокращение площадей, занятых под сельское хозяйство. В связи с ростом рабочей силы площади пахотных земель во всем мире сокращаются, что обуславливает рост спроса на различные сельскохозяйственные механизмы и технику, такие как роботы, а также на планируемый рост крупного фермерства. Согласно отчету Our World in Data за 2023 год, в большинстве стран мира доля земель, отведенных под пахотные земли, составляет менее 20%, а в некоторых странах — менее 10%.

- Государственная поддержка сельского хозяйства. Правительство внедрило ряд программ, планов и инициатив, направленных на стимулирование сельскохозяйственной деятельности и расширение использования сельскохозяйственной техники и механизированных методов ведения сельского хозяйства. Согласно отчёту, опубликованному ОЭСР в 2022 году, общий объём поддержки сельского хозяйства в мире в период с 2019 по 2021 год превысил 817 миллиардов долларов США в год примерно в 54 странах, что примерно на 13% больше, чем 720 миллиардов долларов США в 2018 году.

- Рост автоматизации. Использование полностью автоматизированного оборудования стимулировало рост производства в сельскохозяйственном секторе, а уровень автоматизации в этих машинах также увеличился. Рост рынка сельскохозяйственного оборудования во многом обусловлен использованием инструментов с более высоким уровнем автоматизации. Согласно анализу компании Research Nester, в 2024 году более 75% компаний внедрили автоматизацию, что привело к значительному росту производительности на 10–12%.

Проблемы

Низкая покупательная способность при высокой стоимости. Техника, используемая в сельском хозяйстве, очень дорогая. Для приобретения такого оборудования, как культиваторы, тракторы, комбайны, опрыскиватели и прицепы, требуются значительные капиталовложения. Из-за ограниченной покупательной способности многие фермеры, особенно из развивающихся стран, таких как Бразилия, Индонезия, Индия и Южная Африка, не могут позволить себе такую дорогостоящую технику. В связи с этим растущий рынок сельскохозяйственного оборудования, например, на Ближнем Востоке и в Латинской Америке, испытывает меньшую потребность в этой технике. Поэтому ожидается, что эти факторы будут ограничивать расширение рынка в течение прогнозируемого периода.

- Сокращение сельскохозяйственных угодий, используемых в сельском хозяйстве. В результате глобальной урбанизации сельскохозяйственные угодья со временем превращаются в коммерческие здания. Эти земли используются для коммерческих проектов, таких как торговые центры, гостиницы и жилые дома. Это косвенно влияет на использование сельскохозяйственной техники и ведение сельского хозяйства. Из-за небольших размеров сельскохозяйственных угодий и длительного периода окупаемости инвестиций отдельным фермерам стало сложно приобретать тяжёлую технику. Поэтому ожидается, что эти проблемы будут препятствовать росту доходов на мировом рынке сельскохозяйственного оборудования в ближайшем будущем.

Размер и прогноз рынка сельскохозяйственного оборудования:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,5% |

|

Размер рынка базового года (2025) |

173,58 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

325,83 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка сельскохозяйственного оборудования:

Анализ сегмента продукта

Ожидается, что к 2035 году доля тракторного сегмента на рынке сельскохозяйственного оборудования превысит 35%. Стремительный рост сегмента может быть обусловлен нехваткой рабочей силы и необходимостью увеличения населения для удовлетворения мировых потребностей в продовольствии. Тракторы в настоящее время играют важнейшую роль в повышении производительности сельскохозяйственного сектора. По данным ОЭСР, в 2023 году ожидается сокращение занятости в Европе примерно на 13% в течение следующего десятилетия, причём значительное сокращение будет касаться низкоквалифицированных рабочих. Более того, в ближайшие годы развитие автоматизированного оборудования для обработки материалов должно способствовать расширению сегмента.

Рынок сельскохозяйственного оборудования растёт благодаря растущему использованию интеллектуальных комбайнов и внедрению интеллектуальных приводов в уже существующие комбайны. Благодаря интеллектуальным комбайнам фермеры могут эффективнее управлять уборкой и контролировать поток зерна.

Анализ сегмента приложения

Сегмент сельскохозяйственного оборудования для обработки земли и подготовки почвы к посеву, как ожидается, будет демонстрировать устойчивый рост к 2035 году, поскольку в мире сокращается число сельскохозяйственных рабочих, и этот дефицит обуславливает необходимость в большем количестве оборудования для развития страны. Согласно отчету ОЭСР, в 2023 году в Австралии доля работающих на фермах сократилась на 5,5%, а число управляющих фермерскими хозяйствами сократилось примерно на 20%.

Что касается развитых стран, то рабочая сила стала значительно менее доступной, что увеличило потребность в этой технике, которая, по прогнозам, будет быстро расти в ближайшие несколько лет. Кроме того, для обработки земли будет использоваться больше тракторов. Преимущества использования тракторов включают более высокую производительность и сокращение времени выполнения этих задач. В течение запланированного периода сегменты обмолота и уборки урожая также значительно расширятся.

Наш углубленный анализ мирового рынка сельскохозяйственного оборудования включает следующие сегменты:

Продукт |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка сельскохозяйственного оборудования:

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к 2035 году на долю промышленности Азиатско-Тихоокеанского региона будет приходиться наибольшая доля выручки – 43%. Ожидается, что существенный рост в регионе будет обусловлен резким ростом стоимости рабочей силы в сельском хозяйстве в сочетании с неблагоприятными условиями труда. Согласно отчету Международной организации труда за 2022 год, в 2021 году лишь 7% от общего числа занятых в сельском хозяйстве получали заработную плату, что примерно на 0,1% больше, чем в 2011 году. Более того, большинство работников работали без оплаты труда или на условиях самозанятости.

По данным анализа рынка сельскохозяйственного оборудования Китая , в 2022 году число крупных и средних тракторов оценивалось примерно в 5 миллионов, что больше, чем в 2021 году, когда их число составляло около 4 миллионов.

Согласно отчету, опубликованному ОЭСР в 2020 году, в Японии около 11,8% всех сельскохозяйственных угодий приходится на горную местность, что обусловлено горным рельефом страны.

Обзор рынка Северной Америки

Североамериканский регион также окажет значительное влияние на спрос на сельскохозяйственное оборудование в прогнозируемый период и займет второе место благодаря наличию крупных сельскохозяйственных угодий, которые стимулируют спрос на сельскохозяйственную технику. По данным Национальной службы сельскохозяйственной статистики Министерства сельского хозяйства США (USDA), средний размер фермерского хозяйства увеличился с 444 акров в 2020 году до 445 акров в 2021 году.

Правительство США предлагает кредиты на сельскохозяйственное оборудование через программы Министерства сельского хозяйства США «Прямые операционные кредиты», «Микрокредиты» и «Гарантированные операционные кредиты». Благодаря почти вдвое более доступным кредитам и стремлению фермеров повысить производительность, они становятся более технологически подкованными, что привело к росту спроса на разнообразную технику.

Чтобы помочь фермерам улучшить управление фермерским хозяйством и улучшить свои финансовые показатели, Министерство сельского хозяйства и агропродовольствия Канады объявило в 2022 году, что компании SomaDetect Inc. и Vivid Machines Inc. получили более 1 миллиона долларов США в виде финансирования по программе AgriScience.

Участники рынка сельскохозяйственного оборудования:

- Группа Аламо

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Махиндра

- Корпорация AGCO

- FlieglAgro-Center GmbH

- АПВ ГмбХ

- Bellota Agrisolutions

- CLAAS KGaAmbH

- CNH Industrial NV

- MaterMacc SpA

- Моррис Эквипмент Лтд.

Большинство компаний постоянно сотрудничают, расширяются, заключают соглашения и объединяются в предприятия для развития этого сектора и, по оценкам, являются основными ключевыми игроками в этой сфере.

Последние события

- Alamo Group- New Holland Agriculture и сельскохозяйственное подразделение Alamo Group, ведущий поставщик инструментов и аксессуаров для компактных и средних тракторов New Holland, сформировали стратегический альянс.

- Mahindra — На Национальной выставке сельскохозяйственной техники состоялась презентация двух новых моделей компактных и субкомпактных тракторов Mahindra. Новые тракторы «Powered by OJA» с улучшенной мощностью, комфортом и функциональностью призваны улучшить пользовательский опыт.

- Report ID: 6226

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.