Перспективы рынка химикатов для обслуживания аэрокосмической техники:

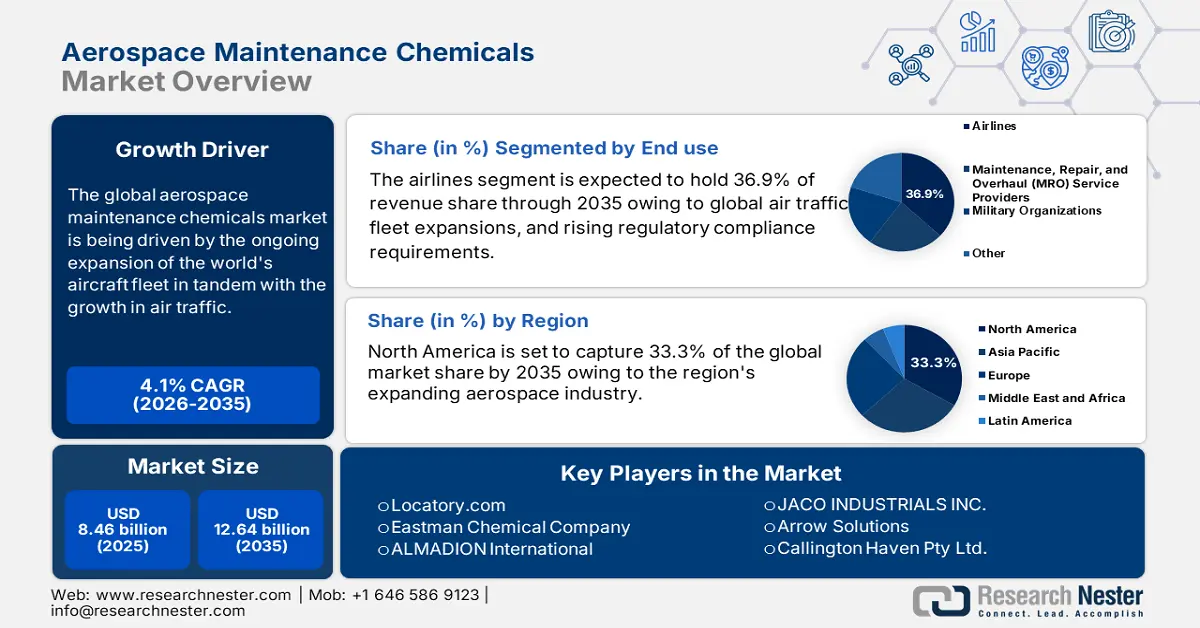

Объем рынка химикатов для обслуживания аэрокосмической техники в 2025 году оценивался в 8,46 млрд долларов США и, как ожидается, превысит 12,64 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 4,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка химикатов для обслуживания аэрокосмической техники оценивается в 8,77 млрд долларов США.

Рынок химикатов для обслуживания аэрокосмической техники движим постоянным расширением мирового парка воздушных судов в сочетании с ростом воздушного движения. Например, Организация воздушного движения (ATO) Федерального управления гражданской авиации США (FAA) ежедневно обслуживает более 45 000 воздушных судов и 2,9 миллиона пассажиров в воздушном пространстве площадью более 29 миллионов квадратных миль. По сравнению с 2022 годом общий объем перевозок в 2023 году увеличился на 36,9%, тогда как в 2023 году он составил 94,1% от уровня до вспышки в 2019 году. Более того, по сравнению с декабрем 2022 года общий объем перевозок в декабре 2023 года увеличился на 25,3%, достигнув 97,5% в декабре 2019 года.

Использование нетоксичных и биоразлагаемых чистящих средств возросло по мере того, как авиационный сектор принимает принципы устойчивого развития. Традиционные чистящие средства могут быть агрессивными и вредными для материалов, используемых в самолетах, и окружающей среды. Современные чистящие средства разработаны с учётом экологичности и эффективности удаления загрязнений. Уборка оказывает меньшее воздействие на окружающую среду, поскольку биоразлагаемые чистящие средства разлагаются самопроизвольно. И наоборот, нетоксичные вещества обеспечивают более безопасную среду, снижая риск воздействия химических веществ как на пассажиров, так и на персонал, занимающийся уборкой.

Ключ Химикаты для обслуживания аэрокосмической техники Сводка рыночной аналитики:

Региональные особенности:

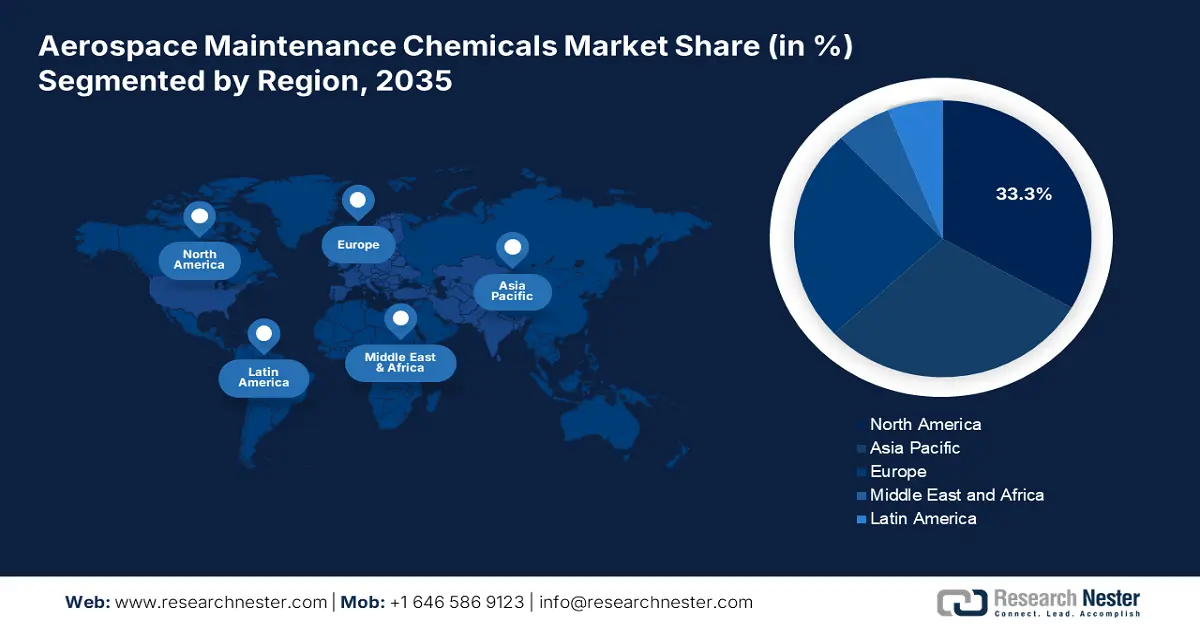

- К 2035 году доля рынка химикатов для обслуживания аэрокосмической техники в Северной Америке составит 33,30%, что обусловлено развитием аэрокосмической промышленности в регионе и ростом спроса на специализированные химикаты.

- На рынке Азиатско-Тихоокеанского региона в прогнозируемый период 2026–2035 годов будет наблюдаться стабильный среднегодовой темп роста, обусловленный расширением парка воздушных судов, поставками новых самолетов и инвестициями в авиационную инфраструктуру.

Аналитика сегмента:

- Прогнозируется, что доля авиакомпаний на рынке химикатов для обслуживания аэрокосмической техники к 2035 году достигнет 36,90%, чему будет способствовать плановое техническое обслуживание парка воздушных судов, рост мирового воздушного движения и ужесточение нормативных требований.

Основные тенденции роста:

- Увеличение парка устаревших воздушных судов

- Быстрое развитие авиационной инфраструктуры

Основные проблемы:

- Высокие затраты

Ключевые игроки:Exxon Mobil Corporation, Royal Dutch Shell plc, Locatory.com, Eastman Chemical Company, ALMADION International, JACO INDUSTRIALS INC., Arrow Solutions и Callington Haven Pty Ltd.

Глобальный Химикаты для обслуживания аэрокосмической техники Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 8,46 млрд долларов США

- Объём рынка в 2026 году: 8,77 млрд долларов США

- Прогнозируемый объём рынка: 12,64 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 4,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 33,3 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Франция, Китай, Великобритания.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка химикатов для обслуживания аэрокосмической техники:

Драйверы роста

Растет количество устаревших воздушных судов: для поддержания непрерывной безопасной эксплуатации некоторые авиакомпании используют старые самолеты, требующие более частого технического обслуживания и специальных химических веществ. По данным Федерального управления гражданской авиации США (FAA), значительная часть мирового парка приближается к концу или уже превысила свой предполагаемый срок эксплуатации, что повышает спрос на эффективные решения по техническому обслуживанию. Для обеспечения лётной годности и доступности воздушных судов для коммерческой и оборонной авиации критически важны мероприятия по техническому обслуживанию, ремонту и капитальному ремонту (MRO). Индия находится на пути к тому, чтобы обогнать США и Китай и стать третьим по величине покупателем коммерческих самолетов в мире. В настоящее время её парк насчитывает более 713 воздушных судов, и планируется приобретение ещё более 1000.

Растущее развитие авиационной инфраструктуры: возможности для расширения рынка химических средств для обслуживания аэрокосмической техники открываются благодаря развитию авиационной инфраструктуры в развивающихся регионах, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке. Потребность в химических средствах для обслуживания растущих воздушных судов в этих регионах будет расти по мере роста их авиационной промышленности. Необходимость в эффективных решениях для обслуживания обусловлена прогнозами Международной ассоциации воздушного транспорта (ИАТА) о резком увеличении объемов воздушного движения и размеров воздушных судов в этих регионах.

Авиационная отрасль стремительно развивается и будет продолжать расти в будущем. Согласно последним прогнозам, спрос на авиаперевозки будет расти в среднем на 4,3% в год в течение следующих 20 лет. К 2035 году, если эта тенденция сохранится, авиационный сектор напрямую создаст 15,5 млн рабочих мест и внесет вклад в мировой ВВП в размере 1,5 трлн долларов США. С учетом влияния международного туризма эти показатели могут увеличиться до 5,7 трлн долларов США ВВП и 97,8 млн рабочих мест. Ожидается, что к середине 2030-х годов по всему миру будет совершаться не менее 200 000 рейсов в день.Рост военных расходов: Ожидается, что рынок химических средств для обслуживания аэрокосмической техники вырастет в связи с ростом спроса на военные самолёты и другое аэрокосмическое оборудование. Потребность в специализированных химических средствах для обслуживания в 2023 году увеличилась, поскольку мировые военные расходы достигли 1,98 трлн долларов США, что на 3,7% больше, чем годом ранее. Рост расходов обусловлен увеличением инвестиций в военную технику, что требует более частого и тщательного технического обслуживания для обеспечения боевой готовности и продления срока службы самолётов. С ростом военных расходов растёт и спрос на химические средства для обслуживания аэрокосмической техники, такие как смазочные материалы, очистители и ингибиторы коррозии, что даёт толчок развитию этого сектора.

Проблемы

Проблемы регулирования: Авиационная промышленность подчиняется строгим правилам использования и утилизации химических веществ. Соблюдение этих правил может быть дорогостоящим и сложным. Агентство по охране окружающей среды (EPA) и другие регулирующие органы могут вводить строгие правила использования отдельных химических веществ, что может ограничить их поставки и повысить стоимость.

Высокие затраты: Для небольших компаний по техническому обслуживанию или авиакомпаний с ограниченными ресурсами высокая стоимость сложных химических средств для обслуживания самолётов может стать препятствием. Высокие затраты связаны с разработкой специальных химических средств и проведением интенсивных испытаний, необходимых для обеспечения их безопасности и эффективности.

Размер и прогноз рынка химикатов для обслуживания аэрокосмической техники:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4,1% |

|

Размер рынка базового года (2025) |

8,46 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

12,64 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка химикатов для обслуживания аэрокосмической техники:

Анализ сегмента конечного использования

К 2035 году сегмент авиакомпаний, как ожидается, захватит более 36,9% доли рынка химикатов для обслуживания аэрокосмической техники. Рост сегмента объясняется ростом, поскольку они управляют плановым обслуживанием своих парков, чтобы гарантировать эксплуатационную эффективность и безопасность пассажиров. Например, если учитывать расходы на ремонт специальных процедур и запасных частей, гражданский сектор MRO вносит в экономику 80 миллиардов долларов США. США активно участвуют в этой деятельности, ее поставщики обеспечивают, по оценкам, 39 миллиардов долларов США, или более половины от общего объема. Северная Америка является крупным экспортером с положительным торговым сальдо в 2,4 миллиарда долларов США и является значительным нетто-экспортером услуг по обслуживанию авиации. Северная Америка сохраняет профицит торгового баланса в размере 1,4 млрд долларов США и 1,2 млрд долларов США на рынках услуг по капитальному ремонту двигателей и обслуживанию компонентов соответственно, несмотря на то, что является небольшим нетто-импортером услуг по обслуживанию тяжелых планеров самолетов.

Рост сегмента также обусловлен ростом объёма глобальных авиаперевозок, расширением парка воздушных судов и ужесточением требований нормативных актов. Росту также способствует растущее внимание авиакомпаний к устойчивому развитию и использованию экологически чистых химических веществ.

На рынке доминируют авиакомпании, поскольку им необходимо поддерживать свои воздушные суда в рабочем состоянии, что усиливается ростом парка воздушных судов и повышением требований к соблюдению нормативных требований.

Анализ сегмента типа воздушного судна

Исходя из типа воздушного судна, сегмент коммерческих воздушных судов на рынке химических средств для обслуживания аэрокосмической техники, вероятно, займет заметную долю к концу 2035 года. Этот сегмент растёт, поскольку коммерческие самолёты являются крупнейшими потребителями химических средств для обслуживания в связи с частыми циклами технического обслуживания, включающими линейное, базовое и техническое обслуживание двигателей. Доминирование этого сегмента обусловлено быстрым восстановлением международного воздушного движения после пандемии, расширением парка и растущим спросом на экономичные самолёты нового поколения.

Потребность в химических средствах для технического обслуживания в этой области также обусловлена стремлением авиакомпаний повышать эксплуатационную эффективность. Благодаря большому парку воздушных судов, регулярной потребности в техническом обслуживании и растущему использованию воздушных судов нового поколения, коммерческие самолеты доминируют в отрасли. Например, программа Федерального управления гражданской авиации США по модернизации Национальной системы воздушного пространства (NAS) называется NextGen (Система воздушных перевозок следующего поколения). Большая часть обновленной инфраструктуры уже внедрена, и в период с 2010 по 2022 год NextGen принесет выгоду на общую сумму более 9,5 млрд долларов США, и ожидается, что в будущем она будет увеличиваться.

Наш углубленный анализ мирового рынка химикатов для обслуживания аэрокосмической техники включает следующие сегменты:

Тип продукта |

|

Природа |

|

Тип самолета |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка химикатов для обслуживания аэрокосмической техники:

Обзор рынка Северной Америки

Доля Северной Америки на рынке химикатов для обслуживания аэрокосмической техники к 2035 году превысит 33,3% благодаря развитию аэрокосмической отрасли в регионе. Производители создают экологически безопасную и соответствующую требованиям продукцию благодаря строгим экологическим и нормативным требованиям безопасности, предъявляемым такими организациями, как Агентство по охране окружающей среды (EPA) и Федеральное управление гражданской авиации (FAA). Кроме того, в этом регионе открываются новые перспективы для разработки и внедрения новых продуктов благодаря растущему спросу на специализированные химикаты для инновационных материалов, таких как углеродные композиты, используемые в современных самолетах.

США являются крупнейшим потребителем химикатов для обслуживания аэрокосмической техники в связи с ростом производства самолетов в стране. США являются крупнейшим в мире производителем самолетов, а Boeing, Lockheed Martin, Sikorsky Aircraft и Gulfstream Aerospace занимают лидирующие позиции в отрасли. Например, во всех сегментах авиационной отрасли в 2023 году по сравнению с 2022 годом наблюдалось улучшение показателей отгрузки и выставления счетов для авиации общего назначения: предварительные поставки самолетов составили 28,3 млрд долларов США, увеличившись на 3,3%. Поставки поршневых самолетов увеличились на 11,8% до 1682 в 2023 году по сравнению с 2022 годом; поставки турбовинтовых самолетов увеличились на 9,6% до 638; а поставки бизнес-джетов увеличились с 712 до 730. В 2023 году поставки самолетов составили 23,4 млрд долларов США, увеличившись на 2,2%.

Канада вносит свой вклад в развитие отрасли ТОиР, специализирующейся на передовых решениях в области технического обслуживания как для отечественных, так и для иностранных авиакомпаний. Ключевые игроки инвестируют в исследования и разработки, стимулируя инновации, повышая конкурентоспособность и способствуя долгосрочному устойчивому развитию. Например, компания 3M вложила в общей сложности 3,6 млрд долларов США в капитальные вложения и исследования и разработки для ускорения процесса разработки инноваций. Её учёные получали в среднем 3500 патентов в год за последние пять лет.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок химикатов для обслуживания аэрокосмической техники в Азиатско-Тихоокеанском регионе будет демонстрировать стабильный среднегодовой темп роста в течение прогнозируемого периода. Расширение парка и поставки новых воздушных судов бурно развиваются в таких странах, как Китай, Индия и Япония, что стимулирует активность в сфере ТОиР и повышает спрос на химикаты для обслуживания. Кроме того, благодаря значительным инвестициям в авиационную инфраструктуру и снижению затрат на рабочую силу, регион становится крупным центром услуг ТОиР. Рынок химикатов для обслуживания аэрокосмической техники расширяется в связи с растущим использованием композитных самолетов нового поколения, что требует применения сложных химических решений.

Благодаря крупным инвестициям в объекты технического обслуживания и ремонта (MRO) и бурно развивающемуся рынку чистящих и антикоррозионных химикатов для обслуживания растущего парка воздушных судов, использование химических средств для технического обслуживания в оборонной и региональной авиации стимулируется развитием авиационной отрасли Индии , чему способствуют государственные инициативы. Например, около 69% всех воздушных перевозок в Южной Азии приходится на внутренние рейсы, а к 2023 году, по прогнозам, пропускная способность аэропортов Индии составит 1 миллиард рейсов в год. Воздушный поток в 2023 финансовом году составил 327,28 млн человек, что выше 188,89 млн человек в 2022 финансовом году.

Технологические разработки в области химических средств для технического обслуживания также открывают перспективы в Китае . Повышенные эксплуатационные характеристики и эффективность достигаются благодаря инновациям, таким как многоцелевые смазочные материалы, современные ингибиторы коррозии и высокоэффективные чистящие средства. Новая тенденция, дающая компаниям возможность предлагать инновационные решения, — это создание «умных» химических средств, способных отслеживать и сообщать о состоянии оборудования.

Участники рынка химикатов для обслуживания аэрокосмической техники:

- Химическая компания Dow

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Exxon Mobil

- Royal Dutch Shell plc

- Locatory.com

- Химическая компания Eastman

- АЛМАДИОН Интернешнл

- JACO INDUSTRIALS INC.

- Решения Arrow

- Callington Haven Pty Ltd.

Крупные компании на этом высококонкурентном рынке предлагают товары и услуги как отечественным, так и зарубежным потребителям. Чтобы занять доминирующее положение на мировом рынке химических средств для обслуживания аэрокосмической техники, крупные игроки используют различные стратегии в области НИОКР, разработки инновационных продуктов и вывода продукции на рынок конечных потребителей.

Вот некоторые ведущие игроки на рынке химикатов для обслуживания аэрокосмической техники:

Последние события

- В июне 2024 года компания Locatory.com, специализирующаяся на товарах для авиации, объявила об открытии специализированного сегмента торговой площадки для авиационных химикатов и расходных материалов. Это передовое решение призвано преобразовать процедуру закупок для компаний авиационного сектора, предлагая удобную и эффективную платформу для поиска широкого спектра химикатов, необходимых для эксплуатации и обслуживания воздушных судов.

- В мае 2023 года успешное завершение первого коммерческого пассажирского рейса в Индии с использованием отечественного экологически чистого авиационного топлива (SAF), ранее произведенного ранее, стало важной вехой в декарбонизации авиационной отрасли. Рейс AirAsia India i5-767 вылетел из Пуны в Нью-Дели, используя отечественное экологически чистое авиационное топливо (SAF), предоставленное Indian Oil Corporation Ltd. (IOCL) совместно с Praj Industries Ltd. (Praj). В аэропорту пассажира встретил достопочтенный Хардип Сингх Пури, министр нефти и природного газа Индии.

- Report ID: 6968

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Химикаты для обслуживания аэрокосмической техники Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.