Перспективы рынка авиационных газовых турбин:

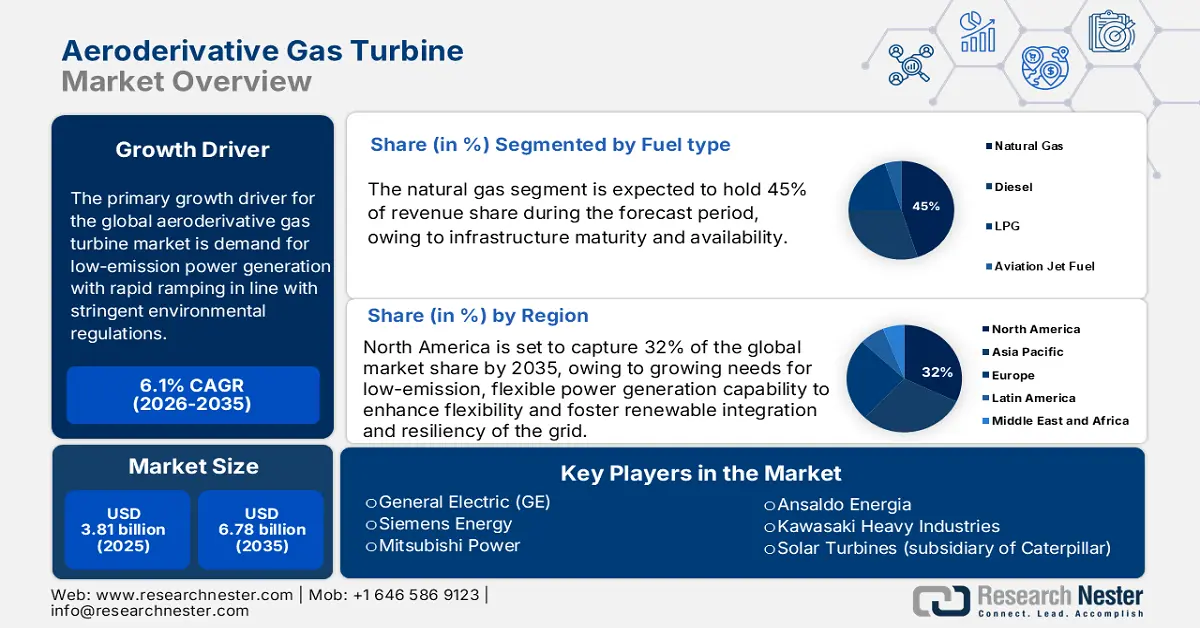

Объем рынка авиационных газовых турбин в 2025 году оценивался в 3,81 млрд долларов США и, по прогнозам, достигнет 6,78 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста 6,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка авиационных газовых турбин оценивается в 4,04 млрд долларов США.

Ожидается, что доминирующий спрос на нефть и газ будет способствовать установке газовых турбин на основе авиационных двигателей на геологоразведочных объектах. Наземная разведка является ведущей в добыче углеводородов. Однако несколько нефтегазовых компаний сосредоточились на открытиях на шельфе для получения прибыльной прибыли. Управление энергетической информации США (EIA) оценивает, что к концу 2025 года и первому кварталу 2026 года средний объем нефти в мировых запасах превысит 2 миллиона баррелей в день (б/д), что на 0,8 миллиона б/д больше, чем в прошлом месяце. Кроме того, исследование Международного энергетического агентства подчеркивает, что мировое потребление нефти в 2024 году увеличилось на 1,3% по сравнению с уровнем 2019 года, в основном в результате 12%-ного роста спроса на нефтехимическое сырье за предыдущие пять лет.

США, Саудовская Аравия, Россия, Канада, Ирак и Китай лидируют в мировой нефтедобыче. Значительные запасы нефти на суше в этих регионах напрямую стимулируют торговлю газовыми турбинами на основе авиационных двигателей. Текущие инвестиции в разведку морских нефтегазовых ферм, как ожидается, увеличат применение газовых турбин на основе авиационных двигателей в обозримом периоде. Исследование МЭА прогнозирует, что к декабрю 2025 года США будут добывать рекордные 13,6 млн баррелей сырой нефти в сутки. К последнему кварталу 2026 года добыча нефти в США достигнет 13,1 млн баррелей в сутки. Ожидается, что добыча сырой нефти составит в среднем 13,4 млн баррелей в сутки в 2025 году и 13,3 млн баррелей в сутки в 2026 году.

Рынок авиационных газовых турбин — факторы роста и проблемы

Драйверы роста

- Рост доходов в военной и авиационной промышленности: Военная и аэрокосмическая отрасли открывают всё более широкие возможности для компаний, производящих авиационные газовые турбины. Универсальность авиационных газовых турбин в этих секторах, таких как производство энергии, создание силовых установок и вспомогательные решения, способствует общему росту рынка. Рост инноваций и экспортной активности в аэрокосмической и военной промышленности способствует увеличению числа установок авиационных газовых турбин. По данным Международной торговой администрации (ITA), американские аэрокосмические компании представлены более чем в 200 городах мира. Развитие новых деловых партнёрств и растущее глобальное присутствие, вероятно, откроют возможности роста для производителей авиационных газовых турбин в США.

- Более экологичное топливо и инновации в области переработки химических веществ: Целью стратегии REPowerEU 2022 года было производство 10 миллионов тонн и импорт 10 миллионов тонн к 2030 году. Ожидается, что к 2050 году около 10% энергетических потребностей ЕС будет удовлетворяться за счёт возобновляемого водорода, что значительно снизит углеродный след энергоёмких промышленных предприятий и транспортного сектора. Стратегии ЕС в области энергетического перехода, достижения нулевого уровня выбросов и устойчивого развития в значительной степени основаны на водороде. Именно эти инновации соответствуют требованиям Агентства по охране окружающей среды к низкоуглеродному топливу и ограничениям выбросов CO2. Турбины на низкоэмиссионном топливе, наряду с совместным сжиганием водорода, представляют собой реальное конкурентное преимущество для более широкого применения в промышленности и системах управления сетями.

- Расширение применения на заводах по производству СПГ: Рост инвестиций в расширение инфраструктуры СПГ готов открыть новые возможности на рынке газовых турбин на основе авиационных двигателей. Тенденция к развитию чистой энергии увеличивает потребление природного газа и возобновляемых видов топлива. Этот аспект создает прибыльную сферу для производителей газовых турбин на основе авиационных двигателей. Например, Институт энергетической экономики и финансового анализа (IEEFA) прогнозирует, что мировые мощности по сжижению газа могут достичь 666,5 млн тонн в год к концу 2028 года. Согласно заявленному Международным энергетическим агентством (МЭА) сценарию развития, ожидается, что мировая торговля СПГ достигнет 482 млн тонн в год к 2050 году. Ожидается, что Азиатско-Тихоокеанский регион и Северная Америка будут лидировать по производству и поставкам СПГ. По данным IEEFA, в период с 2024 по 2028 год может быть добавлено 193 миллиона метрических тонн в год (MTPA) новых мощностей по поставкам СПГ за счет проектных мощностей, строительство которых уже началось или которые были одобрены финансово жизнеспособными спонсорами, что представляет собой увеличение на 40% всего за пять лет.

1.Развивающиеся поставки СПГ в торговлю

Глобальные объекты поставок СПГ в эксплуатацию в 2020–2023 гг.

Страна | Проект / Поезд | Год начала | Мощность (млн тонн в год) |

США | Остров Эльба T4-T10 | 2020 | 1.8 |

США | Кэмерон Т2 | 2020 | 4.5 |

США | Кэмерон Т3 | 2020 | 4.5 |

США | Фрипорт Т2 | 2020 | 5.5 |

США | Фрипорт Т3 | 2020 | 5.5 |

США | Корпус-Кристи T3 | 2020 | 5.1 |

Россия | Ямал Т4 | 2021 | 0,9 |

США | Перевал Сабина T6 | 2021 | 5.1 |

Малайзия | PFLNG Дуа | 2021 | 1.5 |

Россия | Портовая СПГ | 2022 | 1.5 |

США | Перевал Калкасье | 2022 | 10.5 |

Мозамбик | Коралловый Юг | 2022 | 3.4 |

Индонезия | Танггу СПГ Т3 | 2023 | 3.8 |

Источник: IEEFA

2.Развивающаяся динамика рынка авиационных газотурбинных установок

Ведущие экспортеры и импортеры рынка авиационных газотурбинных установок в 2023 году

Ведущие экспортеры | Стоимость (млрд долларов США) | Ведущие импортеры | Стоимость (млрд долларов США) |

Соединенные Штаты | 69.3 | Соединенные Штаты | 29.8 |

Великобритания | 29.1 | Гонконг | 16.5 |

Франция | 19.2 | Германия | 14.4 |

Источник: ОЭК

Проблемы

- Высокая потребность в начальном капитале: первоначальные инвестиции, необходимые для производства и установки авиационных газовых турбин, сдерживают рост их продаж. Небольшим и новым компаниям часто сложно конкурировать с ведущими гигантами из-за ограниченного бюджета. Этот фактор часто ограничивает запуск новых продуктов и не позволяет малым игрокам использовать новейшие возможности. Высокие затраты на установку и обслуживание также сдерживают конечных потребителей от инвестиций в авиационные газовые турбины. Такая конкурентная ситуация часто наблюдается на рынках, чувствительных к цене.

- Конкуренция со стороны тенденции к декарбонизации: снижение стоимости возобновляемых источников энергии, таких как солнечная, ветровая и аккумуляторные батареи, вероятно, окажет негативное влияние на продажи газовых турбин на основе авиационных двигателей. Ожидается, что тенденция к декарбонизации приведет к переходу на чистую энергетику во всем мире. Однако ожидается, что инновации, направленные на использование газовых турбин на основе авиационных двигателей в возобновляемых источниках энергии, увеличат доходы ключевых игроков рынка. Кроме того, ожидается, что доминирование ископаемого топлива откроет производителям возможности для получения высокой прибыли.

Размер и прогноз рынка авиационных газовых турбин:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,1% |

|

Размер рынка базового года (2025) |

3,81 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

6,78 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка авиационных газовых турбин:

Анализ сегмента типа топлива

По данным Министерства энергетики США, к 2035 году природный газ, по оценкам, будет занимать 45% рынка в доходах. В 2020 году Соединенные Штаты экспортировали почти 2400 миллиардов кубических футов (млрд. куб. футов) природного газа в форме СПГ в виде огромных танкеров для перевозки СПГ. Меньший объем был перевезен грузовиками или контейнерами. По состоянию на август 2021 года Соединенные Штаты поставляли СПГ в 40 стран на пяти континентах. Его более низкие выбросы CO2, чем у угля или нефти, соответствуют более строгим нормам Агентства по охране окружающей среды, направленным на снижение выбросов CO2 к 2030 году. Предпочтение отдается топливу, которое обеспечивает эксплуатационную надежность и конкурентоспособность для привлечения крупных энергетических и промышленных клиентов.

Анализ сегмента выходной мощности

Ожидается, что подсектор электростанций мощностью 10–20 МВт сохранит 42% доли рынка к 2035 году, что отражает баланс производительности и модульности, подходящий для промышленных и распределенных энергетических приложений. Согласно прогнозу Управления энергетической информации США, ожидается рост мощностей распределенной генерации. Турбины обладают высокой эффективностью и быстрой реакцией, что позволяет им успешно использоваться на рынках локальной энергетики и когенерации. Возможность масштабирования и использование низкоуглеродного топлива ставит их на первое место в рейтинге энергосетей, ориентированных на устойчивость и сокращение выбросов. Ожидается, что растущее расширение электростанций, работающих на возобновляемых источниках энергии, удвоит выручку производителей современных газотурбинных установок на основе авиационных двигателей.

Анализ сегмента приложения

Ожидается, что подсегмент генерации электроэнергии займет 37% выручки рынка в 2035 году. Авиационная газовая турбина является наиболее востребованным компонентом в установках генерации электроэнергии. Постоянный рост потребления энергии, вероятно, приведет к стабильному спросу на авиационные газовые турбины. Ожидается, что потребление электроэнергии будет расти с 2,5% в 2023 году до 4,3% в годовом исчислении в 2024 году со значительным ростом в 3,9% в период 2025-2027 годов. На долю Китая пришлось 54% прироста мирового спроса на электроэнергию в 2024 году, причем большая часть этого роста придется на развивающиеся экономики. Развивающиеся страны продолжат оставаться основными драйверами роста до 2027 года, внося более половины прироста и около 85% возросшего мирового спроса на энергию. Все эти тенденции выводят авиационные турбины на передний план активов коммунальных служб для решения задач управления переменной нагрузкой и декарбонизации.

Наш углубленный анализ мирового рынка авиационных газовых турбин включает следующие сегменты:

Сегменты | Подсегменты |

Выходная мощность |

|

Тип топлива |

|

Приложение |

|

Тип услуги |

|

Технология |

|

Тип развертывания |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок авиационных газовых турбин – региональный анализ

Обзор рынка Северной Америки

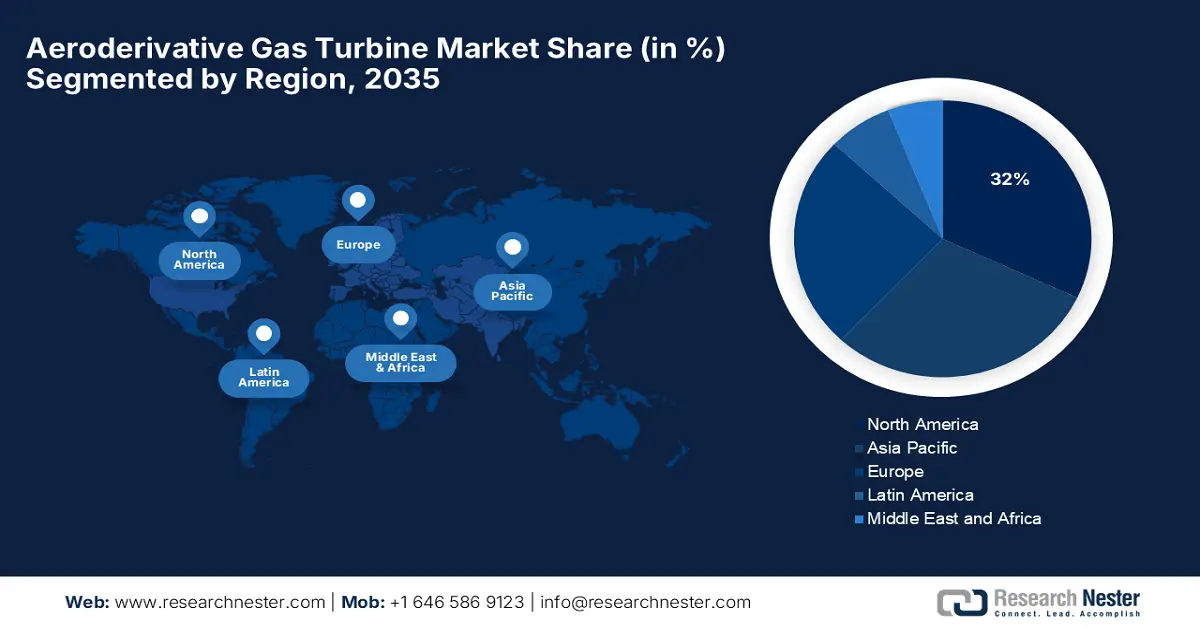

Ожидается, что к 2035 году доля североамериканского рынка авиационных газовых турбин составит около 32% от общей доли рынка, а среднегодовой темп роста составит 5,8% в прогнозируемый период 2026–2035 годов. Спрос обусловлен растущей потребностью в гибких мощностях генерации электроэнергии с низким уровнем выбросов для повышения гибкости и содействия интеграции возобновляемых источников энергии и устойчивости сети. Модернизация инфраструктуры и жесткие экологические нормы продолжают стимулировать установку быстроразвивающихся, совместимых с водородом турбин в коммунальных и промышленных приложениях. Рост аэрокосмического сектора должен подтолкнуть продажи авиационных газовых турбин в предстоящие годы. Общий объем производства в секторе A&D в 2023 году составил 955 миллиардов долларов. Отрасль произвела 533 миллиарда долларов прямого выпуска, а внутренняя цепочка поставок A&D создала дополнительные 422 миллиарда долларов косвенной деятельности. В 2023 году сектор аэрокосмической и оборонной промышленности США произвел 425 млрд долларов США экономической стоимости, или 1,6% номинального ВВП США. Сектор аэрокосмической и оборонной промышленности США обеспечивает рабочие места, на долю которых приходится 1,4% всех рабочих мест в стране.

Ожидается, что рынок газовых турбин на основе авиационных двигателей в США станет лидером регионального спроса, составив почти 85% рынка Северной Америки к 2035 году. Шесть проектов по исследованию и разработке водорода, в основном сосредоточенных на технологии газовых турбин, получили 24,9 млн долларов США от Министерства энергетики США, а более 11 млн долларов США поступило из частных источников. Компания Raytheon получила 3 млн долларов США на создание камеры сгорания турбины на аммиаке с низким уровнем выбросов NOx и 4,5 млн долларов США на испытания смесей водорода и природного газа. Компания General Electric получила около 7 млн долларов США на дополнительные исследования турбин и 5,9 млн долларов США на испытания смесей водорода до 100% в компонентах турбин. 8 Rivers Capital получила 1,4 млн долларов США на проектное исследование завода по производству водорода и улавливанию углерода, а Институт газовых технологий получил 3 млн долларов США на исследование топливных смесей аммиака и водорода. Увеличение числа установок коммунального масштаба, распределенной генерации и установок ТЭЦ подпитывает закупки турбин. Кроме того, обеспечение энергетической устойчивости и безопасности является приоритетом правительства США, что обуславливает модернизацию турбин на стратегических объектах и оборонных базах.

Канада обеспечивает около 15% внутреннего рынка, при этом растёт доля промышленной когенерации и газовых генераторов. Провинциальное регулирование в Альберте и Онтарио стимулирует снижение выбросов за счёт модернизации комбинированного цикла и использования возобновляемого топлива. Огромные запасы природного газа и экспортные операции Канады служат прекрасным примером неослабевающей важности использования турбин на основе авиационных двигателей для баланса между экологическими проблемами и потребностью в энергии. Ожидается, что к 2025 или 2026 году в Канаде будет запущен первый крупномасштабный проект по производству СПГ. Расходы на трубопровод для проекта LNG Canada мощностью 14 млн тонн в год, реализуемого Shell, PetroChina, Mitsubishi Corporation и KOGAS, выросли более чем вдвое. Стоимость Woodfibre LNG, менее крупного проекта, выросла с 1,6 млрд канадских долларов до 6,8 млрд канадских долларов.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году доля рынка авиационных газовых турбин в Азиатско-Тихоокеанском регионе составит около 30% от мирового рынка и будет расти со среднегодовым темпом роста 6,2% в период с 2026 по 2035 год. Основными драйверами роста являются индустриализация, растущий спрос на электроэнергию и амбициозные проекты в области возобновляемой энергетики. Стремление региональных правительств к стабильности энергосистемы привело к инвестициям в быстрозапускаемые компактные турбины, обеспечивающие совместное сжигание для производства водорода. Модернизация энергетической инфраструктуры и расширение мощностей являются драйверами роста долгосрочных рынков.

Китай лидирует на рынке авиационных газовых турбин, с долей выручки в Азиатско-Тихоокеанском регионе более 48% к 2035 году. 14-й пятилетний план Китая направлен на преобразование энергетики, при этом установлены высокие цели по интеграции водорода и возобновляемых источников энергии. Провинциальные производственные центры, такие как Цзянсу и Гуандун, увеличили мощности по производству турбин. В 2023 году Китай восстановил свои позиции крупнейшего в мире импортера СПГ. Импорт достиг 72,1 млн тонн в год, что на 12,4% больше. Тем не менее, закупки СПГ все еще на 10% ниже импорта 2021 года и не восстановились полностью до уровней, предшествовавших российскому вторжению в Украину. Государственные субсидии поддерживают НИОКР для технологий газовых турбин будущего поколения, стимулируя внутренние инновации. Массовое развитие коммунальных предприятий приводит к необходимости эффективных и гибких энергетических решений, которые соответствуют целевым показателям по выбросам.

Индия является вторым по величине рынком в Азиатско-Тихоокеанском регионе и к 2035 году на ее долю придется почти 20% спроса. Национальный инфраструктурный трубопровод (NIP) был введен индийским правительством на финансовые годы 2020-2025 для ускорения выполнения выдающихся инфраструктурных проектов. NIP был введен с бюджетом инвестиций в инфраструктуру на 2020-2025 годы в размере 111 лакх крор рупий (1,5 триллиона долларов США). Секторы со значительным участием в NIP включают энергетику, дороги, городскую инфраструктуру и железные дороги. Авиационная промышленность Индии является одной из самых быстрорастущих в мире. С примерно 61 миллиона в финансовом году 2014 до примерно 137 миллионов в финансовом году 2020, внутренние перевозки Индии выросли более чем вдвое, что представляет собой годовой рост более чем на 14%. Растущее проникновение комбинированных теплоэлектростанций (ТЭЦ), которому способствуют государственные стимулы, стимулирует внедрение авиационных турбин в промышленных и коммерческих приложениях.

Обзор европейского рынка

Ожидается, что доля европейского рынка авиационных газовых турбин к 2035 году составит около 25,3%, а среднегодовой темп роста в период с 2026 по 2035 год составит 4,8%. Росту способствуют строгие нормы выбросов ЕС и его обязательства по интеграции возобновляемых источников энергии в рамках Европейского зелёного соглашения. Спрос на эти услуги также обусловлен инвестициями в турбины, работающие на водороде, и системы комбинированного производства тепла и электроэнергии в Германии, Франции и Великобритании. Эти проекты по увеличению мощностей и балансировке энергосистем сыграли ключевую роль в обеспечении устойчивости регионального рынка в условиях продолжающегося энергетического перехода.

Германия руководствуется Национальной стратегией в области водородной энергетики и налаживанием партнерских отношений с промышленными предприятиями. В 2020 году Россия поставила 55% природного газа Германии. Дания, Норвегия, Бельгия и Нидерланды обеспечили 40% остаточного потребления природного газа в Германии. Ожидаемый ежедневный экспорт 7,1 млрд кубических футов американского СПГ в страны ЕС в 2023 году составит более 14,6 млрд долларов США. Около 48% импорта в ЕС пришлось на экспорт.

Основные игроки рынка авиационных газовых турбин:

- Дженерал Электрик (GE)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Сименс Энергия

- Мицубиси Пауэр

- Ансальдо Энергия

- Кавасаки Хэви Индастриз

- Solar Turbines (дочерняя компания Caterpillar)

- MAN Energy Solutions

- Hyundai Heavy Industries

- Bharat Heavy Electricals Limited (BHEL)

- Джон Кокерилл

- Группа Вуд

- Вудворд, Инк.

- Австралийская газовая турбина Pty Ltd

- Корпорация MHI Machinery

- Mitsubishi Heavy Industries (MHI)

Рынок авиационных газовых турбин отличается высокой конкуренцией, на котором доминируют известные транснациональные корпорации, использующие передовые возможности НИОКР. GE и Siemens Energy в совокупности занимают около 40% рынка, концентрируясь на инновациях в области турбин, готовых к использованию водорода, и цифровых решениях для повышения эксплуатационной эффективности. Mitsubishi Power и Kawasaki Heavy Industries, ведущие японские игроки, расширяют производственные мощности благодаря стратегическому сотрудничеству и пилотным проектам по совместному сжиганию водорода. Развивающиеся игроки из Индии и Южной Кореи инвестируют в локализацию и оптимизацию затрат для удовлетворения регионального спроса. Лидеры отрасли уделяют первостепенное внимание устойчивому развитию, стремясь к сокращению выбросов за счет интегрированного улавливания углерода и гибких гибридных систем, что способствует повышению конкурентоспособности и расширению рынка.

15 крупнейших мировых производителей авиационных газовых турбин по доле рынка:

Последние события

- В марте 2025 года компания GE Vernova Inc. объявила о запуске нового поколения мобильных газотурбинных установок на базе авиационных двигателей – электростанций на колёсах. Эта инновация обеспечивает надёжное и эффективное энергоснабжение в любом месте, независимо от наличия электросети.

- В мае 2020 года компания Siemens Energy представила в Норвегии пилотный проект по внедрению гибридных газотурбинных установок на базе авиационных двигателей, работающих на экологически чистом водороде и природном газе. Эта инициатива, поддержанная фондом зеленой энергетики правительства Норвегии, направлена на сокращение выбросов углерода на газовых электростанциях на 50% к 2030 году, устанавливая новый стандарт в области технологий поддержки устойчивых сетей.

- Report ID: 5229

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.