Обзор рынка острых повторяющихся судорог:

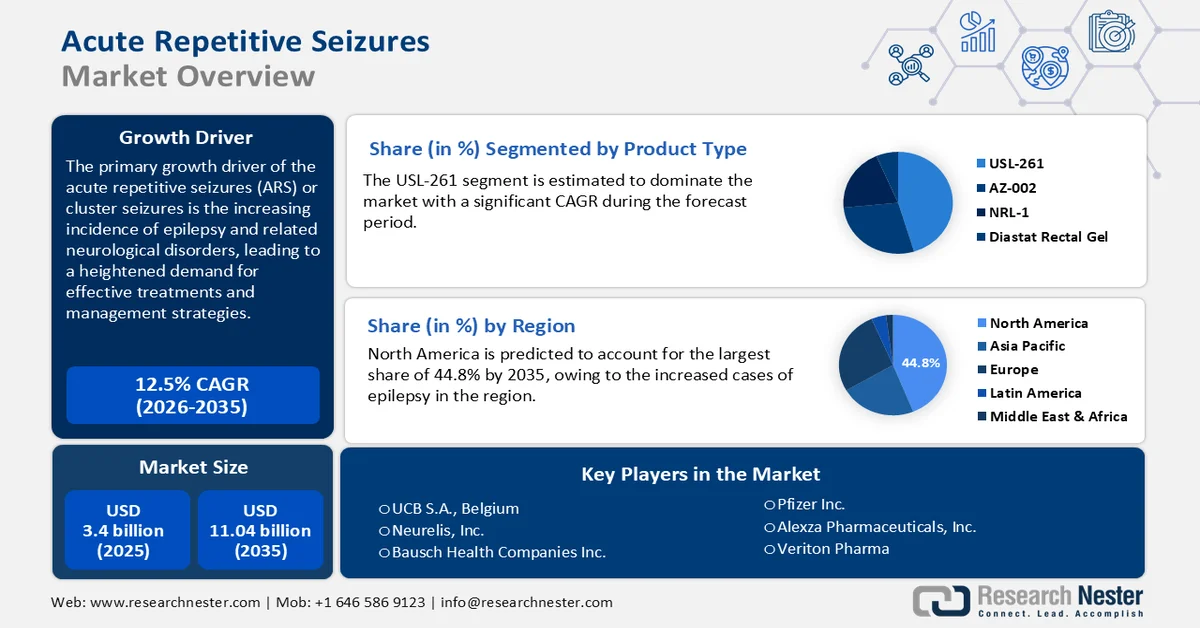

Объем рынка острых повторяющихся эпилептических припадков в 2025 году оценивался в 3,4 млрд долларов США и, как ожидается, превысит 11,04 млрд долларов США к 2035 году, увеличиваясь более чем на 12,5% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка острых повторяющихся эпилептических припадков оценивался в 3,78 млрд долларов США.

Основной движущей силой роста рынка острых повторяющихся эпилептических припадков (ОИП) или кластерных припадков является увеличение заболеваемости эпилепсией и связанными с ней неврологическими расстройствами, что приводит к повышению спроса на эффективные методы лечения и стратегии управления. Этот спрос стимулирует разработку лекарственных препаратов, медицинских устройств и диагностических инструментов, предназначенных для лечения острых повторяющихся припадков, тем самым расширяя рынок острых повторяющихся припадков. Например, согласно исследованию, опубликованному в 2021 году Национальной медицинской библиотекой (NLM), эпилепсия поражает 0,5-1% населения мира, что соответствует примерно 70 миллионам человек. Она может иметь генетическую природу (идиопатическая) или развиваться после повреждения головного мозга, такого как травма, инсульт, инфекция, рост опухоли или другие структурные или метаболические причины.

Кроме того, растущее внедрение персонализированной медицины и улучшенный доступ к медицинским услугам способствуют расширению рынка лечения острых повторяющихся эпилептических припадков. Страны, инвестирующие в инфраструктуру здравоохранения, например, в строительство новых больниц и клиник, увеличивают доступность специализированной помощи при эпилепсии и эпилептических припадках. Более того, достижения в области телемедицины упростили доступ к специализированной помощи для пациентов из отдаленных или недостаточно обеспеченных медицинскими услугами районов.

Ключ Острые повторяющиеся судороги Сводка рыночной аналитики:

Основные региональные особенности:

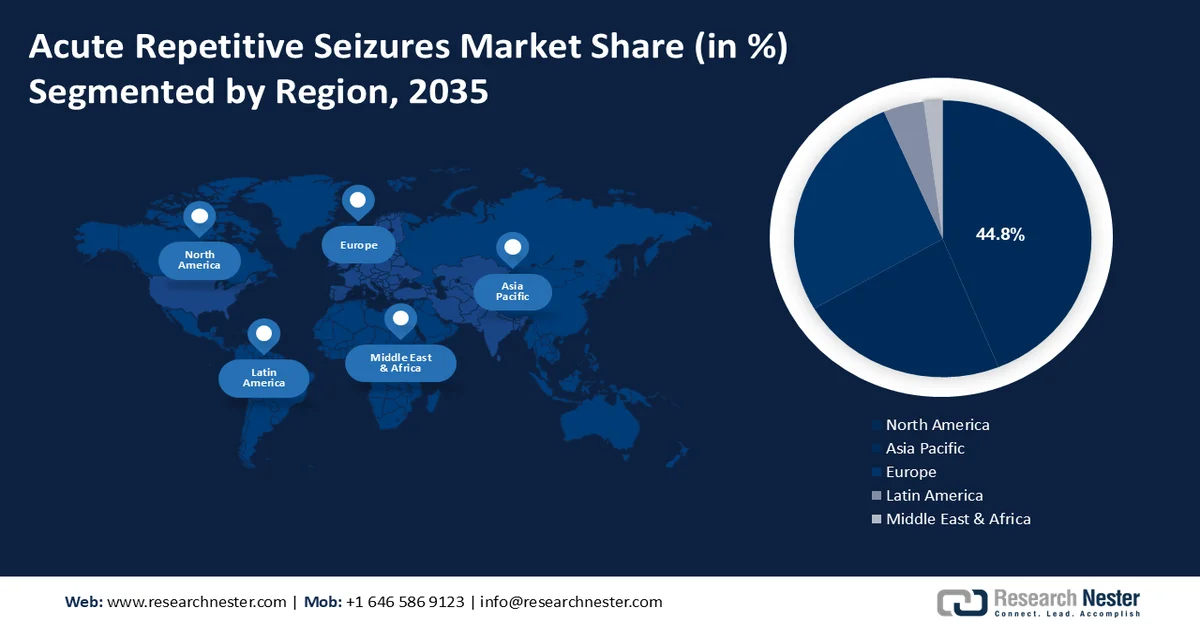

- По прогнозам, к 2035 году Северная Америка займет 44,8% рынка лечения острых повторяющихся эпилептических припадков, что обусловлено высокой распространенностью эпилепсии, расширением базы диагностированных пациентов и благоприятной системой возмещения затрат.

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет значительную долю рынка, чему способствуют рост числа диагностированных заболеваний и постоянное совершенствование методов лечения в развивающихся системах здравоохранения.

Анализ сегмента:

- Ожидается, что сегмент рынка USL-261 для лечения острых повторяющихся судорог будет расти значительными темпами в период с 2026 по 2035 год, чему способствуют высокая клиническая эффективность и профиль безопасности одобренного FDA интраназального мидазолама в качестве быстрой терапии для купирования кластерных судорог.

Основные тенденции роста:

- Повышение осведомленности и ранняя диагностика

- Рост венчурных инвестиций в неврологические исследования.

Основные проблемы:

- Приверженность пациента

- Регуляторные проблемы

Ключевые игроки: Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution Ltd., BYD Auto Co., Ltd., Samsung SDI Co., Ltd., SVOLT Energy Technology Co., Ltd. и Sunwoda Electronic Co., Ltd.

Глобальный Острые повторяющиеся судороги Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,4 млрд долларов США.

- Размер рынка в 2026 году: 3,78 млрд долларов США.

- Прогнозируемый объем рынка: 11,04 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 12,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (44,8% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция

- Развивающиеся страны: Испания, Нидерланды, Швейцария, Швеция, Польша

Last updated on : 25 February, 2026

Рынок острых повторяющихся судорог — факторы роста и проблемы

Факторы роста

- Повышение осведомленности и ранняя диагностика : Повышение осведомленности способствует созданию и расширению специализированных клиник по лечению эпилепсии и неврологии. Эти центры сосредоточены на диагностике и лечении эпилептических припадков, что приводит к увеличению рыночных возможностей для продуктов и услуг, связанных с острыми повторяющимися припадками. Такие кампании, как Глобальная кампания против эпилепсии (GCAE), и инициативы таких организаций, как Фонд эпилепсии, повышают осведомленность общественности о припадках, что побуждает людей обращаться за медицинской помощью и проходить раннюю диагностику.

Ранняя диагностика может значительно улучшить результаты лечения пациентов, поскольку позволяет начать терапию до того, как приступы станут тяжелыми или начнутся чаще. Это, в свою очередь, приводит к увеличению потребности в лекарствах и методах лечения, разработанных специально для острых повторяющихся приступов. - Рост венчурных инвестиций в неврологические исследования: Венчурный капитал предоставляет необходимые компании для разработки и коммерциализации новых методов лечения острых повторяющихся судорог. Это включает исследования новых фармацевтических препаратов, медицинских устройств и цифровых решений в области здравоохранения. Более того, венчурные инвестиции часто поддерживают масштабные клинические испытания, необходимые для вывода новых методов лечения острых повторяющихся судорог на рынок. Это ускоряет сроки разработки и повышает вероятность успешного запуска продукта. Например, венчурные инвестиции в США играют решающую роль в развитии неврологии и расширении рынка острых повторяющихся судорог, поддерживая инновации, совершенствуя технологии и ускоряя разработку новых методов лечения. В 2023 году венчурные инвестиции в неврологические компании в США составили 1,2 миллиарда долларов США.

- Рост расходов на здравоохранение: Увеличение расходов часто приводит к улучшению программ поддержки пациентов, образовательных инициатив и ресурсов, помогающих в лечении и понимании острых повторяющихся эпилептических припадков. Это ведет к улучшению результатов лечения и соблюдению режима терапии. Например, по данным Всемирного банка, глобальные расходы на здравоохранение в 2020 году составили 10,87% по сравнению с 9,81% в 2019 году.

Более того, рост расходов на здравоохранение может привести к появлению более комплексных страховых планов, покрывающих более широкий спектр методов лечения и услуг при острых повторяющихся эпилептических припадках. Страховые планы, покрывающие консультации с неврологами или доступ к эпилептическим центрам, способствуют использованию комплексных моделей оказания медицинской помощи.

Проблемы

- Приверженность пациентов лечению: Несоблюдение назначенного лечения может привести к неудовлетворительным результатам терапии, влияя на воспринимаемую эффективность лекарств и потенциально ограничивая рост рынка. Несоблюдение режима лечения часто приводит к более частым приступам, что может увеличить количество обращений в отделения неотложной помощи, госпитализаций и общих затрат на здравоохранение, влияя на общую динамику рынка острых повторяющихся эпилептических припадков.

- Регуляторные проблемы: Получение разрешения на применение новых методов лечения может быть длительным процессом, включающим обширные клинические испытания и требования к сбору данных. Регулирующие органы устанавливают строгие стандарты для демонстрации безопасности и эффективности новых методов лечения. Кроме того, регулирующие органы часто требуют проведения обширного постмаркетингового наблюдения для мониторинга долгосрочной безопасности и эффективности, что может повлечь за собой дополнительные затраты и регуляторные сложности.

Размер рынка острых повторяющихся судорог и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

12,5% |

|

Базовый размер рынка (2025 год) |

3,4 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

11,04 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка острых повторяющихся припадков:

Анализ сегментов по типам продукции

По оценкам, сегмент USL-261 будет доминировать на рынке острых повторяющихся судорог со значительным среднегодовым темпом роста в течение прогнозируемого периода. Одобренный FDA препарат USL-261 (интраназальный мидазолам) является средством экстренной терапии для купирования острых эпизодов прерывистой, стереотипной судорожной активности. Он может использоваться для лечения кластерных приступов, приступов усиления судорог или острых повторяющихся судорог. Препарат стал эффективной и многообещающей альтернативой традиционным методам лечения. Например, согласно исследованию, опубликованному в 2023 году Национальной медицинской библиотекой, более 50% пациентов отреагировали на первую дозу мидазолама и не испытывали повторных приступов в течение 24 часов после первой. Более того, пациенты не сообщали о серьезных побочных эффектах, что делает мидазолам относительно безопасным и хорошо переносимым препаратом.

USI-261 предлагает уникальный подход или механизм действия по сравнению с существующими методами лечения, обеспечивающими более эффективное или целенаправленное облегчение симптомов острых повторяющихся судорог. Удовлетворяя конкретные неудовлетворенные потребности или предлагая преимущества перед существующими методами лечения, USI-261 может выделиться на конкурентном рынке острых повторяющихся судорог, потенциально заняв значительный сегмент рынка.

Наш углубленный анализ рынка острых повторяющихся эпилептических припадков включает следующие сегменты.

Тип продукта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок острых повторяющихся судорог — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к 2035 году североамериканский рынок будет доминировать на рынке, занимая большую долю выручки в 44,8%. В регионе проживает значительное количество людей с неврологическими расстройствами, такими как эпилепсия, что приводит к существенному спросу на лечение острых повторяющихся судорог. Например, по данным Центров по контролю и профилактике заболеваний (CDC), в 2021 году около 2,9 миллиона взрослых жителей США сообщили о наличии активной эпилепсии. Растущая осведомленность и улучшенные диагностические возможности способствуют увеличению числа пациентов. И США, и Канада имеют хорошо развитые системы здравоохранения с широким доступом к медицинской помощи и лечению. Страховое покрытие и политика возмещения расходов влияют на внедрение и рост рынка новых методов лечения острых повторяющихся судорог.

В США значительные инвестиции в исследования и разработки со стороны фармацевтических и биотехнологических компаний приводят к непрерывным инновациям в лечении острого респираторного синдрома. Достижения в разработке лекарственных форм, таргетной терапии и новых механизмов действия способствуют росту рынка. Кроме того, взаимодействие с медицинскими работниками и группами защиты прав пациентов может способствовать внедрению и интеграции новых методов лечения в стандартную практику оказания медицинской помощи. Институт инноваций в области эпилепсии (EI2), исследовательская программа, управляемая Фондом эпилепсии Америки (EFA), способствует разработке новых подходов к диагностике и лечению эпилепсии, исследует смелые новые идеи и объединяет новые знания и технологии из других областей науки.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года рынок острых повторяющихся эпилептических припадков в Азиатско-Тихоокеанском регионе значительно вырастет и займет существенную долю благодаря увеличению числа диагностированных случаев и развитию методов лечения. Разнообразие систем здравоохранения влияет на доступность и внедрение методов лечения. Страны с более развитыми системами здравоохранения, такие как Япония и Австралия, предлагают комплексные, универсальные системы здравоохранения, обеспечивающие доступ к основным медицинским услугам. Это способствует улучшению общего состояния здоровья и качества жизни их жителей.

В Китае надзор за утверждением лекарственных препаратов осуществляет Национальное управление по медицинским продуктам (NMPA). Упрощение процесса утверждения лекарственных препаратов и повышение эффективности регуляторных процедур способствуют более быстрому выходу новых методов лечения на рынок. Например, в 2024 году китайское NMPA одобрило пероральную суспензию ганаксалона, выпускаемую компанией Marinus Pharmaceuticals, для лечения эпилептических припадков у пациентов в возрасте двух лет и старше с дефицитом CDKL5 (CDD).

В Индии, по оценкам Национальной медицинской библиотеки, около 10 миллионов человек страдают эпилепсией, причем значительная часть из них испытывает острые повторяющиеся приступы. Такая высокая распространенность стимулирует спрос на эффективные методы лечения и решения для контроля заболевания. Кроме того, правительственные инициативы, такие как Национальная программа профилактики и контроля рака, диабета, сердечно-сосудистых заболеваний и инсульта (NPCDCS), включают компоненты, касающиеся неврологических расстройств, в том числе эпилепсии.

Ключевые игроки рынка острых повторяющихся судорог:

- UCB SA, Бельгия

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Неурелис, Инк.

- Bausch Health Companies Inc.

- Alexza Pharmaceuticals, Inc.

- Веритон Фарма

- Пфайзер Инк.

- Sanofi SA

- Novartis Pharma AG

- Neos Therapeutics, Inc.

- Sage Therapeutics, Inc.

Компании разрабатывают новые противоэпилептические препараты (ПЭП) и инновационные методы лечения, специально предназначенные для купирования острых повторяющихся приступов. Это включает в себя создание лекарств с большей эффективностью, меньшим количеством побочных эффектов и улучшенной приверженностью пациентов к лечению. Кроме того, значительные инвестиции в исследования и разработки помогают открывать новые варианты лечения и понимать механизмы возникновения приступов. Сотрудничество с другими фармацевтическими компаниями и биотехнологическими фирмами способствует совместной разработке новых методов лечения и обмену технологическим опытом.

К числу основных игроков на рынке лечения острых повторяющихся эпилептических припадков относятся:

Последние события

- В январе 2020 года компания Neurelis, Inc. объявила о том, что препарат VALTOCO (диазепам в виде назального спрея) был одобрен Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для купирования острых эпизодов стереотипной, частой судорожной активности (таких как острые повторяющиеся приступы, кластерные приступы) у лиц с эпилепсией в возрасте 6 лет и старше, которые отличаются от типичного характера приступов у пациента. Интравайл является компонентом специальной формулы VALTOCO, обеспечивающей надежное и постоянное всасывание.

- В мае 2019 года бельгийская компания UCB SA объявила о том, что FDA приняло заявку на регистрацию нового лекарственного препарата NAYZILAM (мидазолам) в виде назального спрея CIV, новейшего противоэпилептического препарата компании. Этот бензодиазепин показан для купирования острых эпизодов, стереотипных приступов частой судорожной активности (т. е. острых повторяющихся приступов, кластерных приступов), которые отличаются от типичной картины приступов у пациентов с эпилепсией в возрасте 12 лет и старше. С появлением NAYZILAM пациенты и лица, осуществляющие уход за ними, получили доступ к первому и единственному одобренному FDA назальному средству для лечения кластерных приступов.

- Report ID: 6448

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.