Перспективы рынка акриловых зубов:

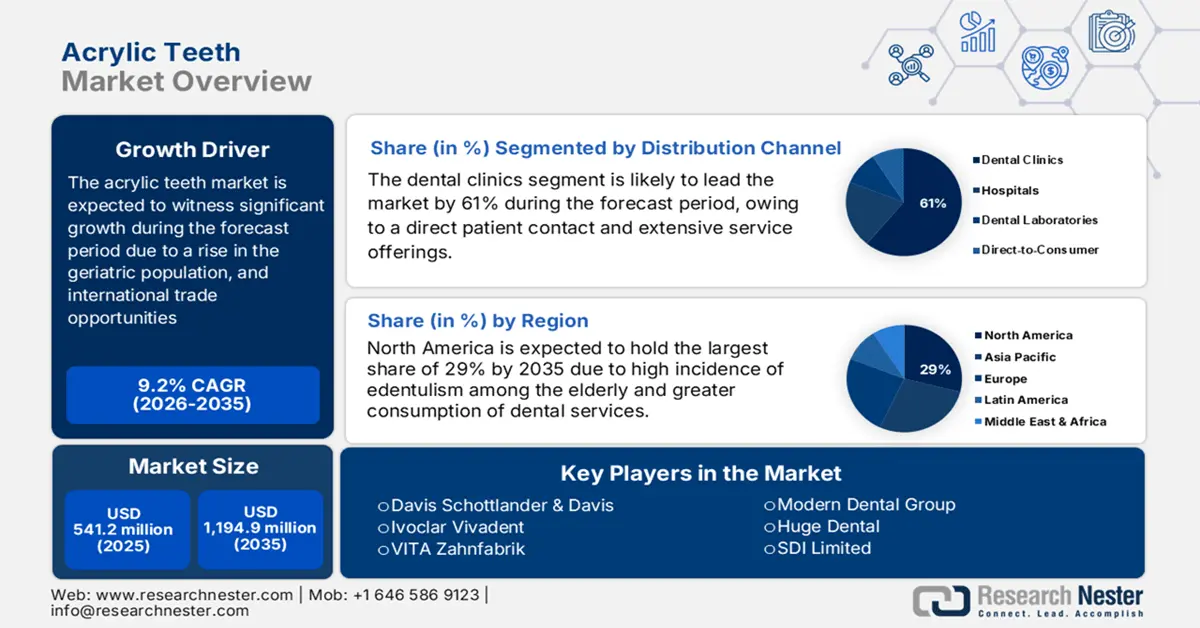

Объем рынка акриловых зубов в 2025 году оценивался в 541,2 млн долларов США и, по прогнозам, к концу 2035 года достигнет 1194,9 млн долларов США, увеличиваясь в среднем на 9,2% в течение прогнозируемого периода 2026–2035 годов. В 2026 году объем рынка акриловых зубов оценивается в 590,9 млн долларов США.

Глобальный рынок акриловых зубов расширяется в связи с увеличением численности пожилого населения и ростом распространенности стоматологических заболеваний. По данным Всемирной организации здравоохранения (ВОЗ), в марте 2025 года заболеваниями полости рта страдают почти 3,7 миллиарда человек во всем мире. Спрос на протезирование еще больше увеличился в связи со старением населения, что сохраняет постоянную потребность в зубных протезах. По оценкам, средняя глобальная распространенность полной потери зубов составляет приблизительно 7% для лиц старше 20 лет. Этот показатель оценивается в 23% для лиц старше 60 лет. Эта цепочка поставок акриловых зубов в значительной степени зависит от полиметилметакрилатных (ПММА) смол, пигментов и специализированных стоматологических композитов, при этом основными поставщиками сырья являются Германия, Китай и США.

Индустрия медицинского оборудования продолжает стремительно развиваться под влиянием инноваций и меняющихся рыночных сил. Согласно отчету Бюро статистики труда США за август 2025 года, индекс цен производителей медицинских или хирургических материалов рос на 2,0% в год в соответствии с ростом производственных затрат, что благоприятно сказывается на рынке. Производственные линии для рынка акриловых зубов в высшей степени автоматизированы, а себестоимость продукции в основном определяется ценой сырья и рабочей силы. Инвестиции в RDD продолжаются в сторону биосовместимых и высокопрочных акриловых формул. Следовательно, эти достижения повысят прочность и эстетичность акриловых зубов, чтобы удовлетворить растущий спрос на высококачественные зубные протезы. Кроме того, производители все активнее вовлекаются в создание процессов для экологически чистой производственной среды с точки зрения поддержки устойчивого развития в отрасли стоматологических материалов.

Рынок акриловых зубов — факторы роста и проблемы

Драйверы роста

- Растущая распространенность адентии: Глобальный рост распространенности адентии среди пожилых людей рассматривается как ключевой фактор для рынка акриловых зубов. В отчете Национальной медицинской лаборатории (NLM) от мая 2024 года говорится, что полная адентия в значительной степени связана с образованием ниже среднего, курением, принадлежностью к неиспаноязычному афроамериканскому населению и годовым доходом домохозяйства менее 75 000 долларов США. Она также связана с хроническими заболеваниями, такими как диабет, инфаркт миокарда, артрит, депрессия и инсульт. Положительная демографическая тенденция, вероятно, сохранится, что будет способствовать росту спроса на недорогие и долговечные зубные протезы, такие как акриловые зубы.

- Достижения в области стоматологических технологий: технологические достижения, внедренные в стоматологические материалы и методы, еще больше повысили привлекательность акриловых зубов. 3D-визуализация и технологии автоматизированного проектирования позволяют проектировать зубные протезы с большей точностью и индивидуальностью, обеспечивая лучшую посадку и комфорт для пациента. Исследование, опубликованное Национальной медицинской лабораторией (NLM) в июне 2025 года, показало, что к моменту завершения испытаний среди выбранных пациентов 28 пациентов (70%) предпочли цифровые зубные протезы в качестве окончательного варианта, в то время как традиционные зубные протезы выбрали 12 пациентов (30%). Эти достижения, таким образом, обусловливают предпочтение акриловых зубов другим материалам.

- Государственные инициативы и политика возмещения расходов: Государственная политика и программы возмещения расходов стимулируют рынок акриловых зубов, делая стоматологическую помощь доступной. Помимо расширения доступа к акриловым зубным протезам для соответствующих пациентов, Центры услуг Medicare и Medicaid (CMS) в США также расширили покрытие расходов на зубное протезирование при соблюдении определенных условий. Согласно отчету CMS за декабрь 2023 года, расходы на здравоохранение в США выросли на 4,1%, достигнув 4,5 триллиона долларов США в 2022 году, что превышает зафиксированные 3,2%. Такие программы будут стимулировать большее число людей к выбору вариантов зубного протезирования, увеличивая спрос на акриловые зубы.

Исследования по оценке адгезии между искусственными зубами и материалами основания зубных протезов (2024)

Тип искусственных зубов | Тип материала основания зубного протеза | Тип химической обработки | Тип механической обработки |

Зубы из ПММА | Термополимеризующаяся смола, Автополимеризующаяся смола | ММА, 180 с | Используя наждачную бумагу зернистостью 120, сделайте две канавки и отверстие для фиксации диаметром 1,5 мм, F = 10 МПа. |

Зубы, напечатанные на 3D-принтере, готовые акриловые зубы | Смола для зубных протезов, напечатанная на 3D-принтере, термоотверждаемая смола | ММА, смола, напечатанная на 3D-принтере, самополимеризующаяся акриловая смола | Карбид кремния, зернистость 400–1200, F = 10 МПа |

Зубы из ПММА, Композитные зубы | Термоотверждаемая смола, фрезерованная с помощью CAD/CAM | DCM, связующее вещество на основе ПММА | Шероховатость бором 250 мкм Al2O3, 15 с, 4,8 бар, 10 мм, F = 10 МПа |

Зубы из ПММА | Термоотверждаемая смола | ММА, ДКМ | 250 м Al2O3, 4,8 бар, 5 с, 5 мм x 5 мм, F = 10 МПа |

Зубы, напечатанные на 3D-принтере, готовые композитные зубы, фрезерованные зубы | Термоотверждаемая смола, фрезерованная смола ПММА, смола, напечатанная на 3D-принтере | 3D-кондиционер для зубов, 4 мин, 40°C + светоотверждаемый адгезив | Н/Д |

Акриловые зубы | Термополимеризованная смола | ММА | 50 мм Al2O3, 20 с Диаторическая полость 1,5 мм, F = 10 МПа |

Акриловые зубы | Автополимеризующаяся смола | Метилметакрилат (ММА), 3 мин. Композитный связующий агент, 37%-ный травитель на основе фосфорной кислоты + метилметакрилат ММА + композитный связующий агент | F = 10 МПа, Шлифование на низкой скорости (0,5 мм/с) |

Источник : NLM, июнь 2024 г.

Проблемы

- Прочность и износ материалов: Рынок акриловых зубов столкнулся с проблемами, связанными с долговечностью и износом из-за старения. Акриловые смолы, будучи недорогими и доступными во многих оттенках, могут быть менее устойчивы к истиранию и трещинам по сравнению с другими материалами, используемыми для зубных протезов, такими как фарфор. Это приводит к более высоким расходам на частую замену или ремонт для пациента или стоматолога. Акриловые зубные протезы могут изнашиваться и обесцвечиваться настолько, что это скажется на удовлетворенности пациентов. Производители постоянно стремятся улучшить свойства материалов, но баланс между стоимостью, долговечностью и эстетикой остаётся сложной задачей.

- Ограниченная осведомлённость и доступность: Недостаточная осведомлённость и доступность передовых акриловых зубных протезов в некоторых регионах, особенно в малообеспеченных или сельских районах, является серьёзным препятствием для расширения рынка акриловых зубов. Во многих регионах пациенты не знают о новых достижениях, таких как цифровое изготовление зубных протезов, и по-прежнему предпочитают традиционные методы. Также ощущается нехватка квалифицированных стоматологов, которые могли бы изготавливать зубные протезы с использованием более современных технологий и, таким образом, предлагать доступ к протезам высочайшего качества. Из-за экономических ограничений многие пациенты ещё дольше ждут обращения за стоматологической помощью, тем самым ещё больше откладывая лечение.

Объем и прогноз рынка акриловых зубов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

9,2% |

|

Размер рынка базового года (2025) |

541,2 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1 194,9 млн долларов США |

|

Региональный охват |

|

Сегментация рынка акриловых зубов:

Анализ сегмента канала сбыта

Ожидается, что подсегмент стоматологических клиник займет наибольшую долю на рынке акриловых зубов в прогнозируемый период, достигнув 61% в сегменте каналов сбыта благодаря прямому контакту с пациентами и широкому спектру услуг. Они предлагают индивидуальную подгонку, регулировку и последующее обслуживание, что укрепляет доверие и удовлетворенность пациентов. По данным Центров по контролю и профилактике заболеваний (CDC) за апрель 2024 года, 63,7% взрослых старше 65 лет посещали стоматолога за последние 12 месяцев 2022 года. Из них 62,3% были мужчинами и 64,9% женщинами, что подчеркивает важность стоматологических клиник в предоставлении услуг по охране здоровья полости рта.

Анализ сегмента демографических данных конечного пользователя

Ожидается, что подсегмент для пациентов пожилого возраста займет наибольшую долю рынка акриловых зубов в прогнозируемый период, поскольку адентия широко распространена в этой возрастной группе. Согласно отчёту CDC за октябрь 2024 года, 19,7% взрослых в возрасте 75 лет и старше полностью лишены зубов, что свидетельствует о значительном спросе на зубные протезы среди пожилого населения. Этот демографический рост, обусловленный старением населения во всем мире, является движущей силой роста рынка.

Анализ технологического сегмента

Ожидается, что подсегмент зубных протезов, изготовленных с помощью CAD/CAM, займет наибольшую долю рынка в сегменте технологий для акриловых зубов в течение прогнозируемого периода, поскольку точность изготовления повышается, а сроки производства сокращаются. Цифровой рабочий процесс обеспечивает высокую точность стыковки зубных протезов, тем самым улучшая качество посадки и эстетические качества. Систематический обзор, опубликованный NLM в ноябре 2022 года, показал, что за последние 25 лет наблюдается значительный рост использования технологий CAD/CAM, что существенно меняет методы лечения и производства протезов. Этот технологический прогресс постоянно способствует более широкому использованию зубных протезов, изготовленных с помощью цифровых технологий, по сравнению с традиционными.

Наш углубленный анализ мирового рынка акриловых зубов включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Тип зубного протеза |

|

Технология |

|

Демографические данные конечного пользователя |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок акриловых зубов — региональный анализ

Обзор рынка Северной Америки

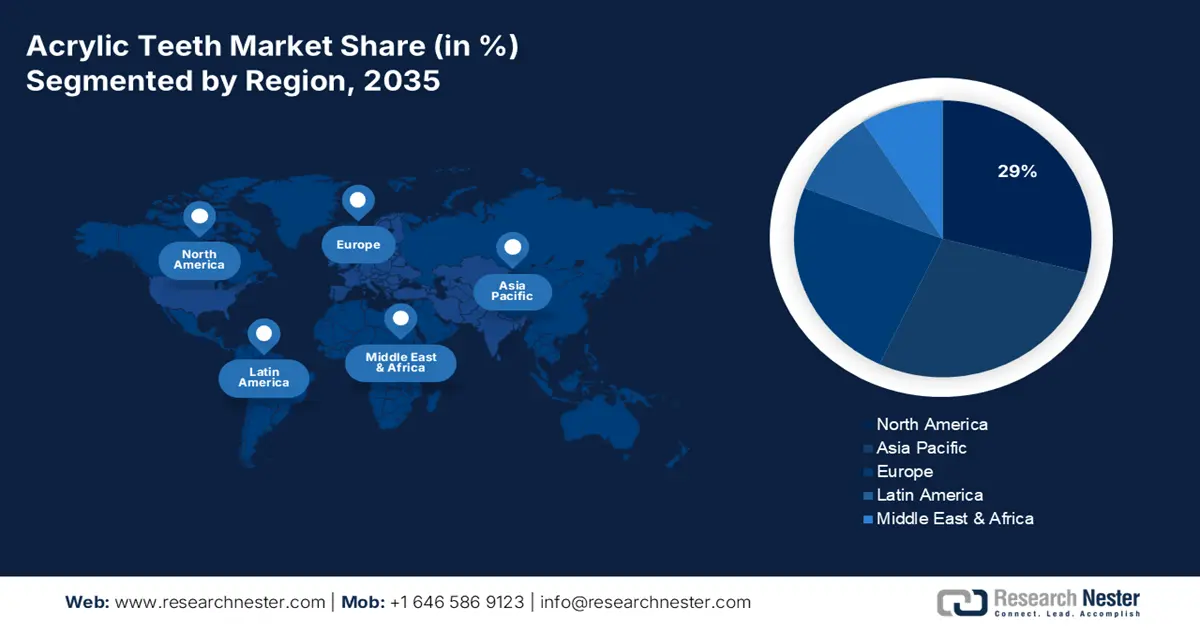

Ожидается, что Северная Америка займет самую высокую долю рынка акриловых зубов – 29% в течение прогнозируемого периода, главным образом благодаря высокой распространенности адентии среди пожилых людей и росту потребления стоматологических услуг, что, в свою очередь, повышает спрос на зубные протезы, включая акриловые. Отчет о наблюдении за здоровьем полости рта в США за 2024 год, подготовленный Центрами по контролю и профилактике заболеваний (CDC) в октябре 2024 года, показывает, что с возрастом распространенность адентии среди взрослых резко возрастает: 11,4% в возрасте от 65 до 74 лет нуждаются в полном или частичном протезировании. Это крупный рынок, многие из которых имеют доступ к стоматологическим услугам, что обеспечивает огромную долю этого рынка.

Рынок акриловых зубов в США растёт благодаря таким факторам, как старение населения, сохраняющаяся адентия и рост профилактической и восстановительной стоматологической помощи. Согласно отчёту CDC за апрель 2024 года, почти 69,6% пожилых людей со стоматологической страховкой посещали стоматолога чаще, чем люди без стоматологической страховки (почти 56,4%) в США. Эти данные указывают на то, что эта пожилая группа населения в значительной степени страдает от необходимости зубных протезов в областях адентии и потери зубов, при этом получая стоматологическую помощь в достаточном объёме; это является движущей силой спроса на акриловые зубы, особенно учитывая спрос на недорогие зубные протезы.

Рынок акриловых зубов в Канаде расширяется, поскольку исследования состояния здоровья полости рта показывают, что стоматологические услуги приобретаются гораздо чаще, что обеспечивает поддержку рынка акриловых зубов среди пожилых людей с адентией. Согласно отчёту Статистического управления Канады за март 2025 года, примерно трое из четырёх жителей Канады в возрасте 12 лет и старше, то есть почти 72,3%, сообщили, что обращались за услугами стоматолога в период с ноября 2023 года по март 2024 года. Такое постоянное обращение за стоматологической помощью повышает вероятность раннего протезирования, что способствует устойчивому спросу на акриловые зубные протезы.

Обзор европейского рынка

Ожидается, что в прогнозируемый период Европа станет лидером по темпам роста рынка акриловых зубов, поскольку рост доли пожилых людей обуславливает повышенный спрос на различные виды зубных протезов, включая акриловые. По данным Евростата, в феврале 2025 года население Европы составляло 449,3 млн человек, и почти 21,6% из них были в возрасте 65 лет и старше. Регион также обладает развитой инфраструктурой здравоохранения и страховым покрытием в нескольких странах, обеспечивающим доступ к зубному протезированию. Кроме того, растущее распространение цифровых стоматологических технологий в Европе ещё больше ускоряет замену или модернизацию зубных протезов.

Рынок акриловых зубов в Великобритании растет благодаря улучшению методов лечения, что подразумевает более активное участие в стоматологической помощи. Согласно отчету NHSBSA в августе 2025 года было предоставлено 35 миллионов курсов лечения (COT), что на 4% больше, чем в 2023 и 2024 годах. В 2024 и 2025 годах COT взрослых пациентов выросло на 2% до 23 миллионов и на более значительные 7% для пациентов детского возраста, достигнув 12 миллионов. Среди многих предоставляемых видов лечения — реставрации, удаления и протезирование для взрослых, которые все приводят к акриловым зубам. Существует очень большое количество взрослых пациентов (в течение двух лет) — около 18 миллионов, и это подчеркивает продолжающееся использование стоматологических услуг населением пожилого и среднего возраста.

Рынок акриловых зубов в Германии растёт благодаря снижению числа случаев полной адентии среди пожилых людей и общей высокой обращаемости за стоматологическими услугами. Согласно 6-му исследованию здоровья полости рта, опубликованному в журнале NLM в марте 2025 года, частота адентии среди молодых пожилых людей в возрасте от 65 до 74 лет снизилась примерно до 5,0%. У многих пожилых людей сохранились естественные зубы, но многим из них потребуются частичные или полные акриловые протезы, чтобы хорошо питаться и выглядеть. Более того, исследование показывает рост использования несъемных и имплантируемых зубных протезов, однако съёмные протезы по-прежнему широко используются в пожилом возрасте, причём последние, как правило, акриловые.

Экспорт и импорт искусственных зубов в страны Европы (2023 г.):

Страна экспорта | Стоимость экспорта (долл. США) | Страна импорта | Стоимость импорта (долл. США) |

Германия | 10 миллионов | Германия | 1,3 миллиона |

Франция | 6,3 миллиона | Италия | 437,000 |

Норвегия | 3,6 миллиона | Великобритания | 268,000 |

Великобритания | 3,5 миллиона | Испания | 216,000 |

Ирландия | 3,1 миллиона | Нидерланды | 199,00 |

Россия | 2,3 миллиона | Франция | 55,500 |

Источник : ОЭК

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок акриловых зубов в Азиатско-Тихоокеанском регионе будет устойчиво расти в течение прогнозируемого периода, поскольку в регионе наблюдаются такие тенденции, как быстрое улучшение доступа к стоматологической помощи, рост располагаемых доходов и повышение осведомлённости о приоритетности здоровья полости рта на развивающихся рынках. Кроме того, старение населения КНР, Индии, Японии и Южной Кореи формирует растущую базу пользователей зубных протезов. Например, в отчёте Всемирной организации здравоохранения за октябрь 2022 года указано, что среди нелеченного кариеса, тяжёлых заболеваний пародонта и адентии насчитывается около 900 миллионов случаев. Вся эта динамика будет способствовать ещё большему росту спроса на акриловые зубы в Азиатско-Тихоокеанском регионе.

Рынок акриловых зубов в Китае растёт на фоне роста среднего класса и увеличения охвата стоматологическими услугами, а также растущего спроса на зубные протезы. Согласно отчёту Национальной медицинской страховой компании (NLM) за март 2025 года, ни одна из базовых программ медицинского страхования не покрывает стоимость зубных протезов, и только 63,2% пожилых людей в Китае с отсутствующими зубами носят зубные протезы, что свидетельствует о большей ретенции естественных зубов, но при этом сохраняется необходимость в их замене. Эта ситуация указывает на то, что по мере продолжения естественной потери зубов будет увеличиваться потребность в частичных и полных зубных протезах. Кроме того, дальнейшее развитие стоматологических услуг в сельской местности и повышение осведомлённости населения сокращают неравенство и предоставляют пациентам больше возможностей выбора зубных протезов.

Рынок акриловых зубов в Индии растет, поскольку индийское правительство уделяет ему все больше внимания и включает его в несколько схем в рамках национальных программ здравоохранения в области стоматологической помощи, что, в свою очередь, способствует улучшению доступа к стоматологическим услугам. Согласно Национальной программе здоровья полости рта при Министерстве здравоохранения Индии, цель заключается в развитии услуг по охране здоровья полости рта в округах и центрах первичной медико-санитарной помощи. Реализация этих программ приводит к более раннему выявлению потери зубов и направлению на протезирование. Между тем, в городских и полугородских зонах растет число государственных и частных стоматологических клиник, предлагающих зубные протезы. С ростом числа людей, проходящих плановые стоматологические осмотры, неудовлетворенная потребность в протезировании пропорционально преобразуется в возросший спрос на акриловые зубы в Индии.

Основные игроки рынка акриловых зубов:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

На рынке акриловых зубов представлены ведущие компании, которые стремятся реализовать стратегии, чтобы усилить своё присутствие на рынке. Например, Ivoclar Vivadent и Dentsply Sirona доминируют на мировом рынке за счёт внедрения патентов CAD/CAM. Кроме того, азиатские компании, такие как GC Corporation и SHOFU, используют государственные средства на исследования и разработки для обеспечения конкуренции. Кроме того, европейские компании стремятся внедрять автоматизацию, которая способствует снижению затрат и, следовательно, развитию рынка в разных странах.

Вот список ключевых игроков, работающих на рынке:

Название компании | Страна | Доля рынка (2025) | Отраслевая специализация/фокусировка |

Dentsply Sirona | НАС | 25,7% | Лидер отрасли CAD/CAM-протезирования |

Ивоклар Вивадент | Лихтенштейн | 19,4% | Премиальные акриловые зубы для протезирования |

VITA Zahnfabrik | Германия | 15,9% | Зубы из ударопрочного ПММА |

Современная стоматологическая группа | Китай | 11,5% | Экономически эффективные решения |

Огромный стоматологический | Китай | 9,7% | Поставщик оптового OEM-оборудования |

SDI Limited | Австралия | хх% | Светоотверждаемые акриловые зубы |

Дэвис Шоттландер и Дэвис | Великобритания | хх% | Одобренные NHS зубные протезы |

Новый Стетик | Колумбия | хх% | Лучший бренд Латинской Америки |

Полидент | Индия | хх% | Доступные прессованные зубы |

Стоматологическое производство | Малайзия | хх% | Протезирование, сертифицированное Халяль |

Жермак | Италия | хх% | Премиальные смолы ПММА |

Вертекс Дентал | Нидерланды | хх% | 3D-печатные зубные протезы |

Modern Dental Group Co. Ltd. | Китай | хх% | Экономически эффективные решения для акриловых зубов |

SDI Limited | Австралия | хх% | Пионер в технологии светоотверждаемых акриловых зубов |

Zhermack SpA | Италия | хх% | Высококачественные смолы ПММА для зубных протезов премиум-класса |

Источники : NLM, NIH, WHO, CDC, HRSA

Ниже приведены области деятельности каждой компании на рынке акриловых зубов:

Последние события

- В апреле 2024 года компания Formlabs представила новейший 3D-принтер Form 4B, разработанный специально для стоматологов. Этот принтер работает с нашей обновлённой библиотекой из более чем 15 стоматологических смол, а также с улучшенными аксессуарами и инструментами для постобработки.

- В декабре 2023 года компания Zahn Dental объявила о том, что станет эксклюзивным дистрибьютором новой системы зубных протезов Trusana Premium Denture System от Myerson. Trusana была разработана командой экспертов и использует специальные запатентованные материалы, обеспечивающие зубным протезам высокую гибкость, прочность и износостойкость.

- В октябре 2022 года компания Ivoclar объявила о сотрудничестве с системой Ivotion Denture System , призванном вывести цифровое производство зубных протезов на новый уровень. Эта система позволяет зуботехническим лабораториям создавать полные зубные протезы в цифровом формате из одного диска за один цикл фрезерования.

- В апреле 2022 года компания Dentsply Sirona выпустила новое программное обеспечение inLab Software 22.0, которое поможет зуботехническим лабораториям более просто и гибко проектировать и изготавливать зубные реставрации. Это программное обеспечение включает в себя больше возможностей для проектирования, таких как создание полных съемных протезов на основе натуральных зубов (однозубных протезов) и улучшенное моделирование десны.

- Report ID: 7692

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.