야금용 코크스 시장 전망:

야금용 코크스 시장 규모는 2025년 2,653억 1천만 달러로 평가되었으며, 2026년부터 2035년까지 연평균 4% 이상의 성장률을 기록하며 2035년에는 3,927억 2천만 달러를 넘어설 것으로 예상됩니다. 2026년 야금용 코크스 산업 규모는 2,748억 6천만 달러로 추산됩니다.

세계철강협회(WSA)에 보고하는 69개국의 2025년 1월 조강 생산량은 1억 5,140만 톤에 달할 것으로 예상됩니다. 석탄과 화석 연료를 이용한 발전으로 인한 철강 생산 수요 증가가 야금용 코크스 시장을 견인하고 있습니다. 석탄은 탄소 배출량이 많은 화석 연료임에도 불구하고 여전히 전 세계 전력 공급량의 3분의 1 이상을 차지하고 있습니다. 에너지 수요가 지속적으로 증가함에 따라 많은 국가들은 석탄을 이용한 발전 외에는 선택의 여지가 없다고 느끼고 있습니다. 전 세계 석탄 소비량은 코로나19 팬데믹으로 인해 급감한 후 반등하여 2024년에는 87억 7천만 톤에 이르렀으며, 2027년까지 계속 증가할 것으로 예상됩니다. 전 세계 석탄 소비량의 81%를 차지하는 상위 5개국은 중국, 인도, 미국, 인도네시아, 호주입니다.

2022년 국가별 세계 제철용 석탄 생산량

국가 | 물량(백만 톤) | 공유하다 (%) |

중국 | 555 | 49.2 |

호주 | 169 | 15.0 |

러시아 제국 | 134 | 11.9 |

인도 | 57 | 5.1 |

미국 | 57 | 5.1 |

베트남 | 47 | 4.2 |

캐나다 | 27 | 2.4 |

기타 | 80 | 7.1 |

총 | 1,126 | 100.0 |

출처: 캐나다 정부

코로나19 팬데믹으로 인한 석탄 수요 감소로 2020년 가격이 급락했지만, 2021년 10월에는 사상 최고치를 경신하며 반등했습니다. 이후 가격은 안정세를 유지하고 있지만, 2017~2019년 기간 대비 50% 높은 수준을 유지하고 있습니다. 2024년 11월 유럽의 수입 발전용 석탄 가격은 톤당 약 120달러로, 2017~2019년의 톤당 80달러에 비해 크게 상승했습니다. 호주산 발전용 석탄 가격은 톤당 약 140달러로, 지난 10년 말의 90달러보다 높습니다. 2021년 전 세계 철강 산업에서는 20억 톤 이상의 철광석, 10억 톤의 제철용 석탄, 그리고 6억 5천만 톤의 재활용 철강을 사용하여 10억 톤 이상의 조강을 생산했습니다.

2024년 미국 석탄 현황 (천 톤 단위)

월 | 생산 | 폐석탄 공급 | 거래 | 주식 변동 | 소비 | ||

수입 | 수출 | 순수입 | |||||

1월 | 44,052 | 830 | 94 | 8,411 | -8,318 | -8,523 | 45,652 |

2월 | 44,011 | 721 | 151 | 9,119 | -8,969 | 6,082 | 29,116 |

3월 | 41,808 | 768 | 85 | 9,275 | -9.191 | 6,226 | 25,530 |

4월 | 35,709 | 746 | 254 | 6,843 | -6,589 | 3,373 | 24,253 |

5월 | 39,370 | 599 | 80 | 8,938 | -8,858 | 1.025 | 29,281 |

6월 | 43,004 | 777 | 203 | 10,011 | -9,8.09 | -4,576 | 37,459 |

7월 | 43,343 | 871 | 185 | 8,760 | -8,575 | -8,826 | 43,441 |

8월 | 47,110 | 653 | 288 | 9,094 | -8,806 | -7,066 | 42,420 |

9월 | 45,724 | 557 | 248 | 9,453 | -9,205 | -53 | 34,448 |

10월 | 43,649 | 399 | 118 | 8,968 | -8,849 | 4,803 | 30,636 |

11월 | 40,770 | 399 | 167 | 9,421 | -9,254 | 3,172 | 29,595 |

12월 | 43, 183 | NA | 127 | 9,295 | -9,168 | NA | NA |

총 | 511,733 | NA | 1,998 | 107,588 | -105,591 | NA | NA |

출처: EIA

2025년 1월 중국의 생산량은 8,190만 톤으로 추정되며, 이는 2024년 1월 대비 5.6% 감소한 수치입니다. 인도의 생산량은 1,360만 톤으로 6.8% 증가했습니다. 일본의 생산량은 680만 톤으로 6.6% 감소했습니다. 미국의 생산량은 660만 톤으로 1.2% 소폭 증가했습니다. 러시아는 600만 톤을 생산한 것으로 추정되며, 이는 0.6% 감소한 수치입니다. 한국의 생산량은 520만 톤으로 8.8% 감소했습니다. 터키는 320만 톤을 생산하여 1.4% 감소했습니다. 독일의 생산량은 280만 톤으로 8.8% 감소했으며, 브라질은 약 260만 톤으로 4.5% 감소했습니다. 마지막으로 이란의 생산량은 220만 톤으로 24.1%나 급감했습니다.

키 야금용 코크스 시장 통찰 요약:

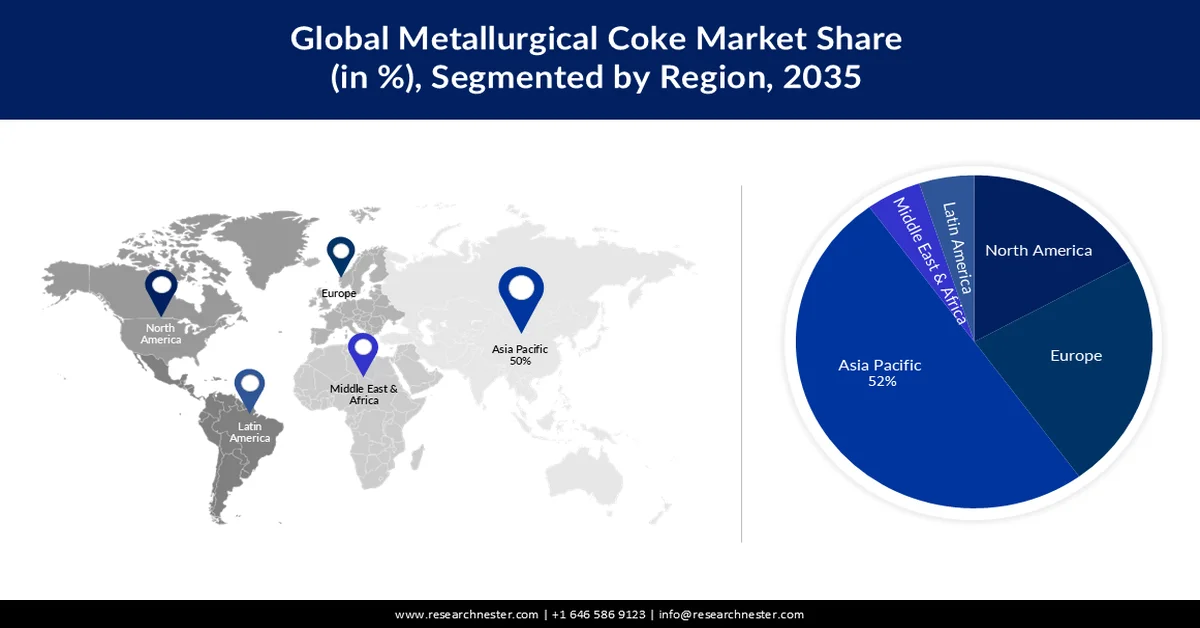

지역별 주요 특징:

- 아시아 태평양 야금 코크스 시장은 막대한 야금 코크스 생산량에 힘입어 2035년까지 52%의 최대 점유율을 차지할 것으로 예측됩니다.

- 북미는 활발한 제철용 석탄 채굴 및 철강 부문에서의 사용으로 인해 2035년까지 상당한 매출 점유율을 확보할 것으로 예상됩니다.

부문별 분석:

- 철강 생산 증가에 힘입어 철강 제조 부문은 2035년까지 시장 점유율 40%를 차지할 것으로 예상됩니다.

- 고로 코크스 부문은 철 생산에서 환원제로서의 필수적인 역할에 힘입어 2035년까지 상당한 시장 점유율을 확보할 것으로 예상됩니다.

주요 성장 추세:

- 자동차 산업에서 철강 사용량 증가

- 전 세계 코크스 거래의 엄청난 호황

주요 과제:

- 철강 산업에서 대체 소재와의 경쟁이 치열합니다.

주요 업체: Swedish Orphan Biovitrum AB, AB2 Bio Ltd., Alpine Immune Sciences, Bellicum Pharmaceuticals, Inc.

글로벌 야금용 코크스 시장 예측 및 지역 전망:

시장 규모 및 성장 전망:

- 2025년 시장 규모: 2,653억 1천만 달러

- 2026년 시장 규모: 2,748억 6천만 달러

- 예상 시장 규모: 2035년까지 3,927억 2천만 달러

- 성장 전망: 연평균 4% 성장률(2026-2035년)

주요 지역 동향:

- 최대 지역: 아시아 태평양 (2035년까지 52% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 중국, 미국, 일본, 인도, 독일

- 신흥국: 중국, 인도, 일본, 한국, 독일

Last updated on : 25 February, 2026

야금용 코크스 시장 - 성장 동력 및 과제

성장 동력

자동차 부문에서 철강 사용량 증가: 자동차 산업은 경량 차체(BiW) 제작에 필요한 철강에 대한 수요가 높습니다. 예를 들어, 미국 제철소에서 공급되는 철강은 자동차 제조에 주로 사용됩니다. 2023년 국내 15개 자동차 제조업체에서 생산된 모든 경량 상용차(LDV)의 차체 제작에 약 390만 톤의 철강이 사용되었습니다. 이 수치는 차체 최종 조립에 사용되는 철강량을 나타냅니다.

2024년 미국 자동차 제조업체의 경량 차체용 강철 수요

자동차 제조업체

BiW 강철 수요 (백만 kg)

시장 점유율(%)

제너럴 모터스

796

20.3

스텔란티스

463

11.8

포드

441

11.2

도요타

438

11.2

혼다

424

10.8

현대

344

8.8

닛산

267

6.8

스바루

173

4.4

메르세데스-벤츠

172

4.4

기타

410

10.4

출처: 국제청정교통위원회(ICCT)

ICCT 보고서에 따르면 현재 미국에서 친환경 수소를 이용한 친환경 철강 생산은 제한적입니다. 미국 자동차 제조업체들이 친환경 철강으로 전환한다면, 390만 톤 규모의 경량 차량(LDV) 차체 부품(BiW) 생산 설비를 친환경 철강 생산 시설로 개조할 수 있습니다. 더욱이, 현재 철강 산업의 탈탄소화 잠재력은 매우 큽니다. 2023년 미국 내 경량 차량, 대형 차량, 중형 차량 및 이륜차 제조업체들은 국내산 철강을 전체 소비량의 약 14%인 1,100만 톤 사용했습니다. 이는 경량 차량 차체 부품에 사용되는 철강 외에도 최소 700만 톤 이상의 자동차용 철강을 탈탄소화할 수 있음을 의미합니다.

차량 크기가 커질수록 총 차량 비용은 일반적으로 친환경 강철 비용보다 더 빠른 속도로 증가합니다. 이는 차체(BiW)에 친환경 강철을 사용하는 데 따른 추가 비용이 대형 차량의 경우 제조사 권장 소비자 가격(MSRP)에서 차지하는 비중이 반드시 더 커지는 것은 아니라는 것을 의미합니다. 2024년 1월 기준, 차체(BiW) 친환경 강철 비용 추가 비용을 기준으로 MSRP를 비교해 보면, 승용차의 평균 MSRP는 35,724달러이고 추가 비용은 167달러(0.47%)입니다. 트럭은 평균 MSRP가 50,016달러이고 추가 비용은 124달러(0.25%)이며, SUV는 평균 MSRP가 43,616달러이고 추가 비용은 206달러(0.47%)입니다.

2022년 물가상승률 감소법(IRA)은 친환경 수소 도입을 장려하기 위해 세액 공제를 제공합니다. 가장 탄소 효율이 높은 H2-DRI-EAF 방식의 친환경 철강 생산은 재생 가능한 전력을 사용하여 전기분해를 통해 친환경 수소를 생산합니다. 이렇게 생산된 친환경 수소는 철광석을 환원하는 데 사용되며, 환원된 철광석은 다시 철강으로 가공됩니다. 따라서 이 방식은 청정 수소 생산 세액 공제와 재생 전력 생산 세액 공제 모두에 해당됩니다. 또한 유럽 연합(EU)은 매년 평균 2,006억 달러 상당의 완제품 철강을 생산하며, 이는 약 1억 4천만 톤에 달합니다. EU 철강 산업은 22개 회원국에 걸쳐 500개의 생산 시설을 보유하고 있으며, 30만 3천 명의 직접 고용과 최대 227만 개의 간접 고용을 창출하고 있습니다.- 전 세계 코크스 무역의 폭발적인 성장: 2023년 코크스는 113억 달러 규모로 전체 교역품 중 0.05%의 점유율을 차지하며 332 번째로 많이 거래된 품목이었습니다. 주요 수출국으로는 중국(24억 8천만 달러), 폴란드(23억 7천만 달러), 콜롬비아(13억 달러), 미국(6억 4천2백만 달러), 호주(5억 8천4백만 달러) 등이 있습니다. 한편, OEC에 따르면 2023년 코크스 수입 상위 5개국은 인도(16억 8천만 달러), 브라질(15억 4천만 달러), 독일(10억 6천만 달러), 영국(6억 5천만 달러), 인도네시아(6억 2천3백만 달러)였습니다.

도전

제철 산업에서 대체 재료와의 경쟁이 심화되고 있습니다. 농업 폐기물은 환경 친화성과 낮은 온실가스 배출량 덕분에 제철 공정에서 코크스를 대체할 수 있는 탄소 소재로 전환될 수 있는 귀중한 자원입니다. 이는 화석 연료에서 생산되는 야금용 코크스 수요에 영향을 미칠 수 있으며, 제철소에서 발생하는 주요 이산화탄소 배출원인 코크스를 대체할 수 있는 환원제를 찾기 위한 연구가 활발히 진행되고 있습니다.

야금용 코크스 시장 규모 및 전망:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준연도 |

2025 |

|

예측 연도 |

2026-2035 |

|

연평균 성장률 |

4% |

|

기준연도 시장 규모(2025년) |

2,653억 1천만 달러 |

|

예측 연도 시장 규모(2035년) |

3,927억 2천만 달러 |

|

지역적 범위 |

|

야금용 코크스 시장 세분화:

애플리케이션 부문 분석

철강 생산 부문은 철강 생산량 증가에 힘입어 2035년까지 전 세계 야금 코크스 시장의 40%를 차지할 것으로 예상됩니다. 예를 들어, 철강은 산업 장비, 가전제품, 가구, 선박, 열차, 자동차, 자전거, 건축물, 사회 기반 시설, 공구 및 군수품 제조에 널리 사용되므로 2050년까지 소비량이 현재 수준보다 15% 이상 증가할 것으로 전망됩니다. 전 세계 철강 생산량의 65% 이상이 석탄 연소를 통해 이루어지기 때문에 이러한 철강 생산 증가는 야금 코크스 수요를 크게 견인하고 있습니다. 야금용 석탄은 다공성이고 탄소가 풍부한 물질로, 제강 공정의 용광로에서 필수적인 반응물 및 연료인 코크스를 제조하는 데 사용됩니다. 추정에 따르면, 전 세계 철강 생산량은 2022년 약 1억 8,500만 톤에서 18억 8,000만 톤으로 급증했습니다.

제품 유형별 세분화 분석

고로 코크스 부문에서 야금용 코크스 시장은 상당한 점유율을 확보할 것으로 예상됩니다. 오늘날 생산되는 대부분의 선철은 고로에서 생산되는데, 고로에서는 코크스, 석회석, 탄소 등의 원료를 고온에서 환원시킨 후 상부에서 투입하여 하강시키는 냉풍 방식을 사용합니다. 야금용 코크스는 고로 제철 방식에서 환원제로 사용되며, 고로 바닥에서 산소와 결합하여 철을 생산합니다.

당사의 글로벌 야금용 코크스 시장에 대한 심층 분석에는 다음과 같은 부문이 포함됩니다.

재 함량 |

|

애플리케이션 |

|

제품 유형 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

야금용 코크스 시장 - 지역별 분석

아시아 태평양 시장 분석

아시아 태평양 지역의 야금 코크스 시장은 막대한 야금 코크스 생산량에 힘입어 2035년까지 52%라는 최대 점유율을 기록할 것으로 예측됩니다. 중국은 전 세계 야금 코크스 생산량의 60% 이상을 차지하는 세계적인 생산국입니다. 2022년에는 8백만 톤 이상의 야금 코크스가 중국으로 수출되었고, 2023년에는 약 5백만 톤이 수출되어 해상 수출 1위 국가로 자리매김했습니다. 예를 들어, 중국의 야금 코크스 생산량은 2021년에 4억 7,700만 톤을 넘어섰으며, 이는 전년 대비 3% 이상 증가한 수치입니다. 인도는 일본과 아세안 국가들로부터의 평판형 제품 수입 증가에 힘입어 야금 코크스 수입량이 눈에 띄게 증가했습니다. 하지만 2022년에 시행된 철강 수출 관세로 인해 해당 국가의 수출률은 여전히 상당히 낮은 수준입니다. 이러한 부진은 유럽연합(EU)과 베트남으로의 수출 감소에 기인합니다.

2020년 중국은 세계 최대 석탄 공급국이었으며, 정부는 석탄, 알루미늄, 크롬, 안티몬, 코발트, 구리, 금, 형석, 흑연, 리튬, 철, 몰리브덴, 니켈, 천연가스, 석유, 칼륨, 인, 텅스텐, 주석, 우라늄, 지르코늄 등 주요 광물에 대한 전략적 채굴권을 확보했습니다. 천연자원부는 이러한 광물들을 지방 정부 또는 하위 정부 기관에 채굴권 등록이 가능한 1차 광물로 지정했습니다. 2020년 석탄 생산량은 3.89기가톤으로 전년 대비 1.0% 증가했으며, 소비량은 4.1기가톤으로 0.6% 급증했습니다. 총 석탄 생산량 중 680Mt는 철강 생산에, 2.39Gt는 발전용으로, 380Mt는 건설 자재용으로, 300Mt는 화학 제품 생산에, 그리고 320Mt는 기타 용도로 사용되었습니다. 2020년 전체 에너지 소비량에서 석탄이 차지하는 비중은 56.8%였으며, 주요 수입 교역국 또는 공급국은 인도네시아(35%), 러시아(15%), 호주(32%), 몽골(12%), 캐나다(2%)였습니다. 2020년 중국 석탄 산업의 총 매출은 2,900억 달러에 달했습니다. 미국 지질조사국(USGS)의 2021년 광물연감에 따르면, 야금용 코크스 생산량은 2020년 471,160톤, 2021년 464,458톤이었습니다.

코크스, 야금 생산 능력(톤, 총중량), 2021년

시설, 주요 운영 회사, 연간 및 북미 주요 지분 소유주 | 주요 시설 위치 | 연간 용량 |

중국 리순 석탄화학그룹 유한회사 | 베이징 | 5,680 |

허베이 카이루안 에너지 화학 유한회사 | 허베이, 탕산 | 4,270 |

헤이룽장 바오타이룽 신소재 유한회사 | 헤이룽장성, 치타이허 | 1,580 |

산시 헤이마오 코킹 유한회사 | 산시성, 한성 | 3,240 |

산둥 진넝 테크놀로지 유한회사 | 산둥성, 치허 | 2,300 |

산시안타이그룹유한회사 | 산시성, 진중 | 1,800 |

산시 코킹 유한회사 | 산시성, 타이위안 | 3,600 |

산시메이진에너지유한회사 | 타이위안, 산시성 | 5,040 |

윈난 석탄에너지 유한회사 | 운남성, 쿤밍 | 1,980 |

출처: 미국 지질조사국(USGS)

북미 시장 분석

북미 야금 코크스 시장은 2035년 말까지 상당한 매출 비중을 차지할 것으로 예상됩니다. 캐나다 정부에 따르면 캐나다 철강 업계는 용광로에서 연간 370만 톤(Mt)의 야금 코크스를 사용합니다. 2022년 캐나다 광산에서는 4,700만 톤의 석탄이 생산되었으며, 이 중 약 59%가 야금용 석탄, 41%가 발전용 석탄으로 구성되어 지역 시장 형성에 중요한 역할을 했습니다. 2021년 석탄 생산량은 주로 브리티시컬럼비아(59%), 앨버타(28%), 서스캐처원(13%), 노바스코샤(0.1%) 순이었습니다.

지난 7년 중 6년 동안 제철 공정에 사용되는 미국산 석탄 가격은 발전용 연료로 사용되는 미국산 석탄 가격보다 두 배 이상 높았으며, 이는 과거의 패턴을 보여줍니다. 과거에는 주로 제철 원료로 사용되는 미국산 야금용 석탄이 발전용 연료로 많이 사용되는 미국산 발전용 석탄보다 수출 시장에서 더 높은 가격에 판매되었습니다. 2001년부터 2023년까지 미국산 야금용 석탄은 발전용 석탄보다 평균 90% 더 높은 가격에 거래되었습니다.

2022년 러시아의 무역 제한 조치 이후 미국 제철용 석탄 수출 가격이 급등했습니다. 이러한 지속적인 가격 격차는 미국 석탄 산업이 공급하는 두 가지 주요 시장, 즉 제철용과 전력용 시장의 차이를 보여줍니다. 제철용 석탄은 전체 석탄 생산량의 10%를 차지하며 주로 해외 수출에 기여합니다. 반면 발전용 석탄은 주로 국내 소비에 사용됩니다. 미국 에너지정보청(EIA)의 연례 석탄 보고서 및 분기별 석탄 보고서에 따르면, 2023년 생산된 6,700만 톤의 제철용 석탄 중 5,100만 톤(76%)이 전 세계 코크스 제조업체와 제철소에 공급되었으며, 발전용 석탄은 연간 생산량의 약 8%만 수출되었습니다.

석탄 현물 가격(미화 기준, mmbtu당)의 주간 평균 가격

2025년 1월 31일 | 2025년 2월 7일 | 2025년 2월 14일 | 2025년 2월 21일 | 2025년 2월 28일 | |

중앙 애팔래치아 12,500 Btu, 1.2 SO 2 | 3.06달러 | 3.06달러 | 3.06달러 | 3.04달러 | 3.04달러 |

북부 애팔래치아 | 1.96달러 | 1.92달러 | 1.92달러 | 1.92달러 | 1.92달러 |

일리노이 분지 | 1.89달러 | 1.89달러 | 1.89달러 | 1.86달러 | 1.86달러 |

파우더 리버 분지 | 미화 0.81달러 | 미화 0.81달러 | 미화 0.81달러 | 미화 0.81달러 | 미화 0.81달러 |

출처: EIA

2024년 1월부터 3월까지 미국의 코크스 생산량은 273만 톤이었으며, 같은 해 7월부터 9월까지는 278만 1천 톤으로 증가했습니다. 2023년 석탄 생산량은 57만 7954톤이었으며, 이 중 아역청탄이 27만 1074톤(46.9%), 역청탄이 26만 3087톤(45.5%), 갈탄이 4만 876톤(7.1%), 무연탄이 291만 7천 톤(0.5%)을 차지했습니다. 2023년 미국의 석탄 재고량은 1억 6320만 톤으로 2022년 대비 42.7% 증가했습니다. 특히 발전용 석탄 재고량은 2022년 4450만 톤에서 2023년 1억 3370만 톤으로 급증했습니다.

야금용 코크스 시장 참여자:

- 선코크 에너지 주식회사

- 회사 개요

- 비즈니스 전략

- 주요 제품 제공 사항

- 재무 성과

- 주요 성과 지표

- 위험 분석

- 최근 동향

- 지역적 입지

- SWOT 분석

- 엔노어 코크스 리미티드

- 윌리엄스 앤 컴퍼니

- 중국 리순 석탄화학그룹유한회사

- 중국 선화에너지유한회사

- 아르셀로미탈

- 드러먼드 컴퍼니 주식회사

- 장쑤 수룬 고탄소 유한회사

- 타타 스틸 주식회사

- 일본 철강 및 스미토모 금속

- 산시루바오코킹그룹유한회사

- 무사시세이미츠공업

점점 더 친환경적인 코크스 생산 방식의 발전이 야금용 코크스 시장 성장을 촉진할 것으로 예상됩니다. 기업들은 국내 연료로서 석탄의 효율적인 사용을 도모하고, 수입 코크스용 석탄을 보다 저렴한 국내산 대체재로 부분적으로 대체하기 위해 환경 친화적인 코크스 생산 기술에 투자하고 있습니다. 야금용 코크스 시장에서 활동하는 주요 기업으로는 다음과 같은 기업들이 있습니다.

최근 동향

- 2025년 2월, 인도는 국내 생산량 증대를 위해 메트코크스 수입 제한 조치를 연장했습니다. 2025년 초, 인도는 국가별 쿼터제를 도입하여 1분기와 2분기 누적 수입량을 140만 톤으로 제한함으로써 인도의 철강 생산 자급률을 높였습니다.

2023년 11월, 글렌코어(Glencore plc)는 테크 리소스(Teck Resources Limited)의 제철용 석탄 사업 지분 77%를 69억 3천만 달러에 인수한다고 발표했습니다. 인수 완료 시점에 글렌코어는 테크, 포스코(POSCO), NSC의 테크 지분 중 EVR에 귀속되는 부분을 인수한다고 밝혔으며, 이는 EVR의 현금 흐름으로 상환될 예정이고 금액은 2억 5천만 달러에서 3억 달러 사이로 추정됩니다.

- Report ID: 5422

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.