리튬 철 인산염 배터리 시장 전망:

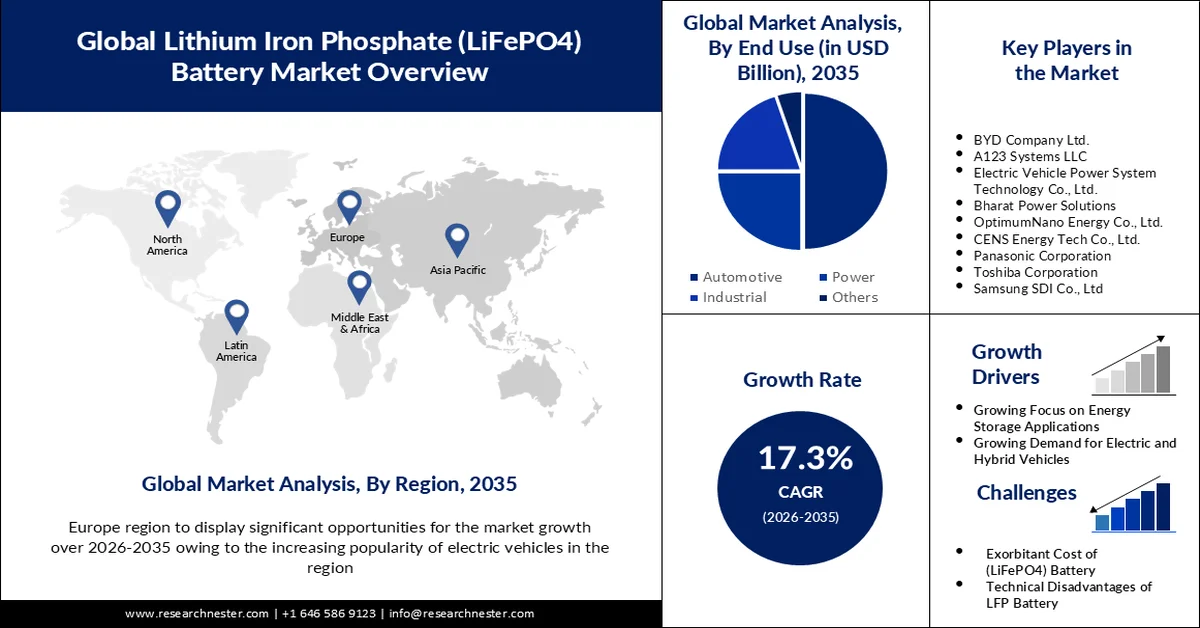

리튬 인산철 배터리 시장 규모는 2025년에 170억 8천만 달러를 돌파했으며, 2035년에는 842억 3천만 달러를 넘어설 것으로 예상됩니다. 2026년부터 2035년까지 예측 기간 동안 연평균 17.3% 이상의 성장률을 기록할 것으로 예상됩니다. 2026년 리튬 인산철 배터리 산업 규모는 197억 4천만 달러로 추산됩니다.

사회적, 환경적 지속가능성에 대한 절실한 요구는 혁신을 촉진하고 최첨단 에너지 기술과 운송용 청정 에너지 개발을 가속화하고 있습니다. 리튬 배터리는 도로 운송용 전기 자동차의 온실가스 배출량을 30%까지 줄이는 핵심 요소로 부상했습니다. 미국 에너지부 과학기술정보국(OSTI)의 배터리 성능 및 비용 추정(BatPaC) 모델에 따르면, 양극재는 리튬 배터리 셀 소재 비용의 50% 이상을 차지합니다. 이는 경제성, 에너지 효율, 그리고 환경적 영향의 균형을 이루는 양극재 개발에 대한 관심을 불러일으켰습니다.

리튬 이온 배터리(LIB)에 사용되는 핵심 양극재는 리튬철인산철(LFP), 리튬니켈코발트알루미늄산화물(NCA), 리튬니켈망간코발트산화물(NMC)입니다. 세 소재 모두 유틸리티 규모 에너지 저장 및 전기차 배터리 하위 부문에서 리튬철인산철 배터리 시장 점유율을 놓고 경쟁하고 있습니다. 글로벌 공급망 강화 및 리튬철인산철 개발 촉진을 위한 정부 지원과 더불어, 리튬철인산철 배터리는 지난 몇 년간 전기차 배터리 업계에서 주목을 받아 왔습니다. BYD의 블레이드 배터리를 비롯한 최근 혁신 제품들은 모듈 수준에서 구조 설계 및 공간 활용을 최적화하고, 고밀도 대체 소재를 활용하여 에너지 밀도 격차를 줄임으로써 리튬철인산철 배터리를 더욱 발전시켰습니다.

또한 비용 이점 측면에서 LFP 배터리 셀은 2023년에 kWh당 95달러에 도달한 NCA 및 NMC 배터리보다 약 30% 더 저렴합니다. 현재 NMC 기반 배터리가 글로벌 EV 산업을 지배하고 있음에도 불구하고 LFP 배터리는 2022년 34%에서 2024년 39%의 시장 점유율로 꾸준히 증가했습니다. 환경적으로 LFP 배터리는 제조 확장성이 더 높고 탄소 발자국이 적으며 재활용이 더 쉽고 니켈 및 코발트와 같은 중요한 재료 조달과 관련된 규제 문제가 적습니다. 일자리 기회 측면에서 에너지 고용은 2022년에 약 6,700만 명이었고 청정 에너지에서 50만 명이 넘었으며, 팬데믹 이전 수준에 비해 340만 개의 일자리가 확대되었습니다. 화석 연료 노동력은 청정 에너지 부문에 의해 추월되었습니다. 2021년경 화석 연료는 전 세계 총 에너지 근로자의 50% 이상을 고용했으며 이러한 추세는 대부분 지역에서 여전히 사실입니다.

2023년까지 부문별 총 고용(백만 명 기준)

년도 | 청정 에너지 | 화석 연료 |

2019 | 30.1 | 33.0 |

2020 | 30.0 | 30.6 |

2021 | 31.9 | 31.1 |

2022 | 34.8 | 31.7 |

2023 | 36.2 | 32.1 |

출처: IEA

키 리튬 철 인산염 배터리 시장 통찰 요약:

지역별 주요 내용:

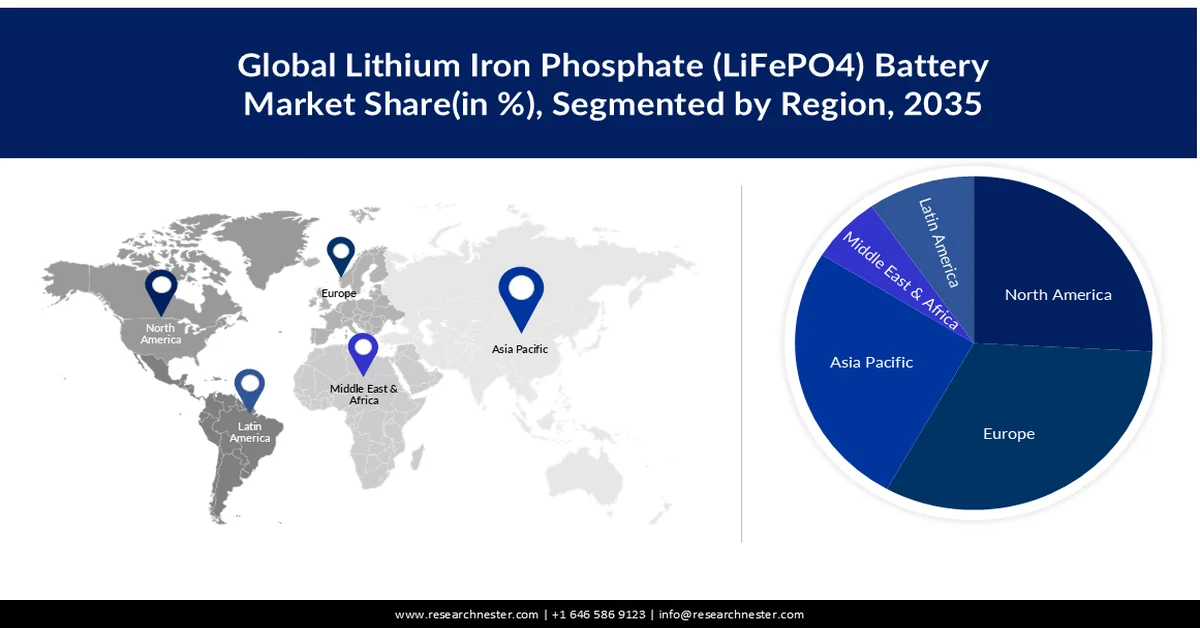

- 아시아 태평양 리튬철인산(LiFePO4) 배터리 시장은 2035년까지 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 이는 아시아의 풍부한 에너지 인력, 폭넓은 인구 기반, 낮은 인건비, 대규모 청정 에너지 생산 부문, 그리고 활발한 투자에 힘입어 성장할 것입니다.

- 북미 시장은 전기차 배터리 수요와 청정 기술 투자에 힘입어 2035년까지 상당한 매출 점유율을 확보할 것으로 예상됩니다.

세그먼트 인사이트:

- 전 세계적으로 저공해 전기차에 대한 수요가 급증함에 따라 리튬인산철 배터리 시장에서 자동차 부문이 2035년까지 가장 큰 점유율을 차지할 것으로 예상됩니다.

- 자동차 산업에서 휴대용 배터리의 인기가 높아짐에 따라 리튬인산철 배터리 시장에서 휴대용 부문이 2035년까지 상당한 점유율을 차지할 것으로 예상됩니다.

주요 성장 추세:

- 원자재 생산 및 세계 무역 증가

- 전기차 시장 성장 및 핵심 소재 투자

주요 과제:

- LiFePO4 배터리의 높은 비용

주요 기업:LiFeBATT, Inc., BYD Company Ltd., A123 Systems LLC, Electric Vehicle Power System Technology Co., Ltd., Bharat Power Solutions, OptimumNano Energy Co., Ltd., CENS Energy Tech Co., Ltd., Panasonic Corporation, Toshiba Corporation, Samsung SDI Co., Ltd.

글로벌 리튬 철 인산염 배터리 시장 예측 및 지역 전망:

시장 규모 및 성장 예측:

- 2025년 시장 규모: 170억 8천만 달러

- 2026년 시장 규모: 197억 4천만 달러

- 예상 시장 규모: 2035년까지 842억 3천만 달러

- 성장 예측: 17.3% CAGR (2026-2035)

주요 지역 역학:

- 가장 큰 지역: 아시아 태평양

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 중국, 미국, 일본, 한국, 독일

- 신흥국: 중국, 인도, 브라질, 멕시코, 한국

Last updated on : 9 September, 2025

리튬 철 인산염 배터리 시장 성장 동인 및 과제:

성장 동력

- 원자재 생산 및 세계 무역 증가: 백악관의 2022년 2월 자료에 따르면, 인산염, 코발트, 니켈을 포함한 필수 광물에 대한 전 세계 수요는 향후 수십 년 동안 400~600% 급증할 것으로 예상되며, 흑연과 리튬과 같은 광물은 4,000% 이상 급증할 것으로 예상됩니다. 또한, 이 자료는 BIL이 배터리 소재 정제 및 배터리 재활용 시설에 30억 달러를 지원하여 청정 에너지 생산 및 보급 분야에서 더 많은 일자리를 창출할 것이라고 언급했습니다. 전기차 및 태양광 발전용 필수 광물에 대한 전 세계 수요는 가파른 증가세를 보이고 있습니다. 2022년까지 코발트 수요는 70%, 리튬 수요는 3배, 니켈 수요는 40% 증가했습니다.

세계원자력협회(WNA)의 2024년 8월 자료에 따르면, 2022년 전 세계 리튬 생산량은 8,900만 톤에 달했습니다. 볼리비아가 2,100만 톤으로 가장 많은 리튬 매장량을 보유하고 있으며, 아르헨티나(1,900만 톤), 칠레(980만 톤), 미국(910만 톤), 호주(730만 톤), 중국(510만 톤) 순입니다. 2020년 리튬 수요는 7만 4천 톤으로, 이 중 30%는 전기차 및 에너지 저장(2만 2천 톤)에 사용될 것으로 예상됩니다. IEA의 지속가능성 목표에 따라, 리튬 수요는 2040년까지 116만 톤에 이를 것으로 예상되며, 에너지 저장 및 전기차가 전체 생산량의 90%를 차지할 것으로 예상됩니다.

2022년 리튬 배터리는 전 세계 1,069 번째로 많이 거래된 품목으로, 전체 무역액은 34억 3천만 달러였습니다. 수출액은 전년도 32억 7천만 달러에서 4.76% 증가했으며, 전체 세계 무역액의 0.014%를 차지했습니다. 중국은 7억 8,400만 달러의 무역액으로 수출 1위를 차지했고, 미국은 4억 3천만 달러의 수입액을 기록했습니다. 2022년 순수출액이 수입액보다 큰 국가는 중국(6억 1,700만 달러), 인도네시아(2억 6,600만 달러), 싱가포르(1억 7,400만 달러), 일본(1억 3,800만 달러), 이스라엘(8,920만 달러)입니다. 인의 세계 무역 가치는 12억 3천만 달러였으며, 주요 수출국은 베트남(7억 3,100만 달러, 전체 무역의 59.2% 점유율), 카자흐스탄(2억 7,000만 달러), 미국(6,500만 달러), 폴란드(5,740만 달러), 라트비아(3,310만 달러)였습니다. - 전기차 시장 성장 및 핵심 소재 투자: 정부와 민간 기업은 운송 부문에서 전기차 도입을 가속화하기 위한 정책을 발표했습니다. 이러한 민관 협력을 통해 2030년까지 총 2억 대의 전기차가 판매될 것으로 예상됩니다. 2022년 전기차의 세계 무역 규모는 930억 달러로, 5,380대 중 27 위 를 차지하며 연평균 46.7%의 수출 성장률을 기록했습니다. 2024년 7월, EU와 유럽부흥개발은행(EBRD)은 핵심 소재의 친환경 전환 제조 공정 개발에 1억 200만 달러를 공동 투자했습니다.

도전 과제

- LiFePO4 배터리의 높은 가격 : NCA 및 NMC보다 LFP 배터리의 상대적으로 높은 가격은 리튬인산철 배터리 시장 성장을 저해하는 요인 중 하나로 예상됩니다. 저렴한 대체재의 존재와 신소재 화학 분야의 지속적인 연구 개발은 대체의 위협을 제기합니다.

리튬 철 인산염 배터리 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 기간 |

2026-2035 |

|

연평균 성장률 |

17.3% |

|

기준 연도 시장 규모(2025년) |

170억 8천만 달러 |

|

예측 연도 시장 규모(2035년) |

842억 3천만 달러 |

|

지역 범위 |

|

리튬 철 인산염 배터리 시장 세분화:

최종 사용자

자동차 부문은 예상 기간 동안 가장 큰 리튬 철 인산염 배터리 시장 점유율을 확보할 것으로 추산됩니다. 이러한 성장은 전 세계적으로 저배출 전기 자동차에 대한 수요 증가에 기인합니다. 전기 자동차 판매량은 2023년에 1,400만 대였으며, 그 중 95%는 중국(60%), 미국(10%), 유럽(25%)에서 판매되었습니다. 2023년 EV 판매량은 2022년 대비 350만 대 증가하여 35% CAGR을 기록했습니다. 같은 해에 주간 신규 등록 대수가 25만 대를 넘어 10년 전 연간 총계보다 많았습니다. 전기 자동차는 2023년에 판매된 총 자동차의 18%를 차지하여 2022년 대비 14% 증가했습니다. 또한 2023년에는 배터리 전기 자동차가 전체 전기 자동차 재고의 70%를 차지했습니다.

유형

리튬 인산철 배터리 시장의 휴대용 부문은 예측 기간 동안 상당한 점유율을 차지할 것으로 예상됩니다. 이러한 성장은 자동차 산업에서 휴대용 배터리의 인기가 높아짐에 따른 것입니다. 휴대용 리튬 인산철 배터리는 가볍고 휴대가 간편하며 교체가 가능하고 물리적 설치 공간이 작습니다. 하지만 이 부문은 다수의 소규모 업체들이 시장에 진입함에 따라 세분화되어 있습니다.

글로벌 리튬 철 인산염 배터리 시장에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

전력 용량별 |

|

유형별 |

|

최종 사용에 따라 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

리튬 철 인산염 배터리 시장 지역 분석:

APAC 시장 통찰력

아시아는 넓은 인구 기반, 낮은 인건비, 대규모 청정 에너지 생산 부문, 활발한 투자로 인해 가장 많은 에너지 인력을 보유하고 있습니다. 중국의 LFP 셀 및 개별 배터리 유닛 제조 능력은 엄청나게 증가했습니다. 2021년까지 중국 기반 기업들은 전 세계 LFP 파우더의 약 90%를 생산했습니다. 현지 기업인 선전 다이너노닉(Shenzhen Dynanonic)은 10년 만에 연간 LFP 생산 용량을 500톤에서 265,000톤으로 늘렸습니다. 다른 회사와 달리 다이너노닉은 몬트리올에서 사용되는 Süd-Chemie 수열 공정과 유사한 용액 기반 방법을 통합했습니다. 다른 중국 기반 배터리 기업들은 리튬 철 인산염(LiFePO4) 배터리 시장에서의 입지를 강화하기 위해 해외로 확장하기 시작했습니다. 예를 들어, 중국의 베테랑 LFP 배터리 및 양극재 생산업체인 Gotion High-Tech는 향후 3년 동안 다른 국가에 100GW h의 배터리 셀 용량을 구축할 계획입니다. 폭스바겐이 최대 주주인 이 회사는 2022년 6월 유럽에 첫 번째 LFP 배터리 시설을 준공할 계획을 공개했습니다.

2022년 경제 활동별, 주요 지역 및 국가별 에너지 고용(천 명)

지역/국가 | 고용 |

중국 | 19,300 |

인도 | 8,400 |

APAC의 나머지 지역 | 8,700 |

유럽 | 7,700 |

북아메리카 | 7,100 |

아프리카 | 4,300 |

CSA | 4,200 |

중동 | 3,900 |

유라시아 | 2900 |

출처: IEA

중국은 LiFePO4 배터리의 높은 제조 능력을 보유하고 있으며, 대부분의 공장은 표준화된 고체 상태 공정을 사용하여 LFP를 생산합니다.Shenzhen Dynanonic은 LFP 출하량 측면에서 중국 LiFePO4 배터리 시장을 선도했으며, 2021년에 120,000톤의 생산 능력을 평가했으며 향후 몇 년 안에 새로운 설비로 145,000톤에 도달할 것으로 예상됩니다.또한 Guizhou Anda Energy Technology는 연간 60,000톤의 용량 활용으로 빠르게 두각을 나타내며 BYD를 포함한 일부 주요 배터리 제조업체에 고품질 소재를 공급하고 있습니다.Fulin Precision Metal은 CATL 및 BYD와 협력하여 예측 기간 동안 용량을 65,000톤으로 확장하는 것을 목표로 합니다.위 외에도 Pulead Technology Industry, BTR New Energy Materials, Tianjin STL Energy Technology, Chongqing Terui Battery Materials 및 Yantai Zhuoneng Battery Materials가 중국과 전 세계에서 LFP를 생산 및 공급하고 있습니다.

북미 시장 전망

북미 LiFePO4 배터리 시장은 2035년 말까지 상당한 매출 점유율을 기록할 것으로 예상되는데, 이는 일부 거대 기업의 존재와 투자 증가에 기인합니다. 캐나다의 Nano One은 저렴한 LiFePO4 생산을 위한 청정 기술을 개발하고 있으며, ICL은 신규 제조 시설에 4억 달러를 투자하여 북미 지역을 선도하고 있습니다. 고용량 및 고속 충전부터 긴 사이클 수명까지 에너지 저장 시스템 및 EV 배터리에 대한 다양한 수요가 이 지역의 LEP(LiFePO4 배터리) 시장 확장을 촉진하고 있습니다.

미국의 상업적 규모의 리튬 생산은 지난 몇 년간 정부의 자금 지원 및 보조금 지원 확대로 인해 중국의 제조 공정 영향력을 분산시키려는 노력에 힘입어 탄력을 받았습니다. 2022년 미국 에너지부(DOE)는 국내 리튬 생산 지원, 배터리 부품 혁신, 재활용 촉진, 그리고 신기술 도입을 통해 미국 리튬 매장량 증대를 목표로 16억 달러 규모의 12개 프로젝트를 선정했습니다. 또한, 미국 물가상승률 감축법(Inflation Reduction Act)은 미국 파트너 국가의 배터리 소재 공급, 조달 및 전기차 생산을 통합하기 위한 세제 혜택을 도입했습니다. 특히 승용 전기차 부문에서 미국의 LFP 배터리 수요는 국내 생산 능력을 지속적으로 초과할 것으로 예상됩니다. C&E에 따르면, 2030년까지 미국의 LEP 용량은 연간 150GW를 넘어설 것으로 예상됩니다.

2023년까지 리튬 수출입 비교 분석(와트)

주요 통계 | 2019 | 2020 | 2021 | 2022 | 2023 |

소비용 수입 | 2,620 | 2,460 | 2,640 | 3,270 | 3,400 |

수출 | 1,660 | 1,200 | 1,870 | 2,440 | 2,300 |

가격, 연평균 명목, 배터리 등급 탄산리튬, 톤당 달러 | 12,100 | 8,600 | 12,600 | 68,100 | 46,000 |

출처: USGS

리튬 철 인산염 배터리 시장 참여자:

- 주식회사 LiFeBATT

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- BYD 주식회사

- A123 시스템즈 LLC

- 전기자동차 전원시스템기술 주식회사

- 바라트 파워 솔루션

- 옵티멈나노에너지 주식회사

- 센스에너지테크 주식회사

- 파나소닉 주식회사

- 도시바 주식회사

- 삼성SDI(주)

리튬철인산철 시장은 주요 기업들의 제품 혁신, 핵심 소재 연구개발, 채굴 및 생산 강화 등 전략적 사업 추진을 통해 글로벌 입지를 확대하고 있습니다. 기업들은 전기 자동차 수요 증가에 발맞춰 리튬철인산철(LIP) 원료 공급을 확대하고 있습니다. 주요 LiFePO4 배터리 시장 참여 기업은 다음과 같습니다.

최근 동향

- 2024년 8월, 바트러 파워(Vatrer Power)는 새로운 올인원 리튬 배터리 에너지 저장 시스템을 출시하여 더욱 푸른 미래를 향한 길을 열었습니다. 이 제품은 에너지 저장 기술의 최신 혁신을 상징할 뿐만 아니라 효율적인 에너지 솔루션을 제공합니다.

- 2024년 6월, 일렉트로바야는 연례 배터리 기술 행사에서 리튬인산철(LFP) 기반 인피니티 셀을 출시했습니다. 새롭게 개발된 EV-44 셀은 LFP 화학 기술을 적용하여 핵심 경쟁 우위를 확보했습니다.

- Report ID: 3676

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.