トロンボポエチン受容体作動薬市場の見通し:

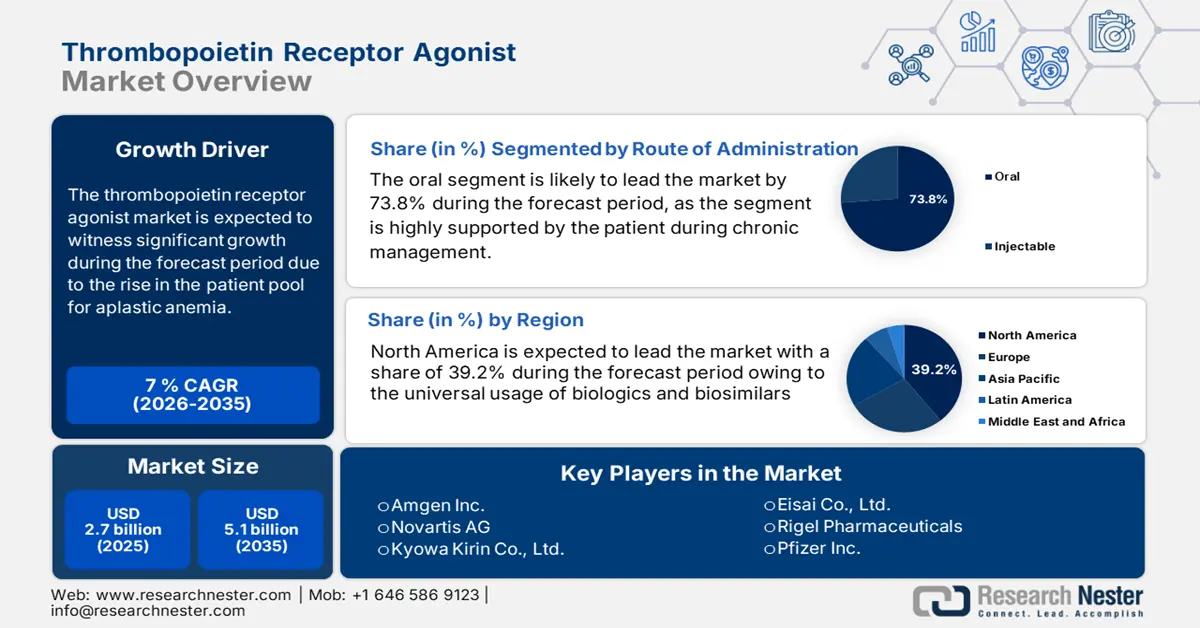

トロンボポエチン受容体作動薬市場規模は2025年に27億米ドルと推定され、2035年末までに51億米ドルに達すると予測されています。予測期間である2026年から2035年にかけて、年平均成長率(CAGR)7%で成長が見込まれます。2026年には、トロンボポエチン受容体作動薬の市場規模は28億米ドルに達すると推定されています。

市場は、再生不良性貧血、免疫性血小板減少症(ITP)、C型肝炎関連血小板減少症、および化学療法誘発性血小板疾患の患者数の増加によって牽引されています。2022年7月に発表された米国希少疾患協会(National Organization for Rare Disorders)の報告書によると、米国では成人10万人あたり約3.3人が免疫性血小板減少症に罹患しています。さらに、世界的な有病率もこの数値を増加させています。WHOの報告によると、イタリアと日本の高齢者層では罹患率が高く、中国とインドでは血液検査の拡大が診断率の上昇につながっています。

サプライチェーン面では、トロンボポエチン受容体作動薬(TPO-RA)の製造には、組換えタンパク質または低分子合成が用いられており、欧州およびインドからの有効成分(API)の輸入に大きく依存しています。2023年3月の化学肥料省医薬品局の報告書によると、中国はAPI市場で重要な役割を果たしています。さらに、2024年2月のNLM報告書によると、2023年に中国で承認された医薬品は87種類で、そのうちTOP-RAは67.8%を占めています。労働統計局は、医薬品バイオ医薬品の生産者物価指数が2024年6月から2025年7月にかけて0.6%上昇したと報告しています。さらに、政府はTPO-RAの適応拡大に向けた研究開発および展開に積極的に投資しています。

トロンボポエチン受容体作動薬市場 - 成長要因と課題

成長の原動力

- TPO-RAバイオシミラーのコスト削減と普及:世界的なコスト抑制政策とFDA/EMAにおけるバイオシミラー規制の成熟は、需要の強力な牽引力となっています。2024年3月に発表されたNLMの記事によると、バイオシミラーの価格はリファレンスバイオロジクスよりも15~35%低く、2021年から2025年にかけて380億ドルから1,240億ドルのコスト削減効果が見込まれています。こうした動向は、2025年時点でTPO-RAバイオシミラーの大幅な価格上昇と普及拡大を示唆しています。

- 主要プレーヤーによる製品イノベーションと戦略: FDAは、患者による自己投与を可能にするため、ロミプロスチムのプレフィルド型単回使用オートインジェクターを2023年に承認しました。これは、治療遵守の向上と医療資源の使用量削減に重点を置いています。さらに、WHOの報告書では、低所得国および中所得国におけるエルトロンボパグの入手性向上のため、2024年にアジアとアフリカにおける地域横断的なパートナーシップを構築し、エルトロンボパグの世界的なアクセスを確保することが推奨されています。これらの進歩と市販後調査およびライフサイクル管理の取り組みが相まって、TPO-RA市場は持続的な年間成長を促進すると予想されています。

- 疾患発症率の上昇がTPO-RAを推進: 2024年5月のNLMレポートによると、小児ITPの発症率は年間10万人あたり1~6.4人と推定されていますが、引用されている数字は症状のある入院症例のみであり、最も高いのは2~5歳と青年期であるため、発症率はこれより高い可能性があります。FDAの医薬品使用データベース(2024年)に示されているように、この疾患負担の増加に続いて、2022年から2025年にかけてTPO-RAの処方が増加しています。これらの傾向は、血小板減少症の治療におけるTPO-RAの極めて重要な役割を示しており、APACのトロンボポエチン受容体作動薬市場は最も急速に成長している地域であり、診断率の向上と治療ガイドラインの増加により、市場はさらに拡大すると予想されます。

免疫性血小板減少症の新たな治療法

ターゲット | 薬物クラス | 機構 | エージェント | 開発状況 |

マクロファージ | Syk阻害剤 | ADCP(マクロファージ貪食阻害)の減少 | フォスタマチニブ | 承認済み(米国) |

マクロファージ | BTK阻害剤 | ADCP(マクロファージ貪食阻害)の減少 | リルザブルチニブ | フェーズ3( NCT04562766 ) |

形質細胞 | プロテアソーム阻害剤 | 血小板抗体の産生を阻害する | ボルテゾミブ | フェーズ1( NCT03013114 ) |

形質細胞 | 抗CD38抗体 | 血小板抗体の産生を阻害する | ダラツムマブ | フェーズ2( NCT04703621 ) |

抗血小板抗体 | FcRnブロッカー | 抗血小板抗体のクリアランスを高める | エフガルチギモド | フェーズ2( NCT03102593 |

血小板 | ノイラミニダーゼ阻害剤 | 血小板の脱シアリル化が減少し、肝臓での血小板破壊が減少する | オセルタミビル | フェーズ2( NCT01965626 ) |

古典的補体経路 | C1s阻害剤 | CDCの減少(抗体がC1sの活性を阻害する) | スティムリマブ | フェーズ2( NCT04669600 ) |

出典:NLM、2022年4月

TPO-RAの米国およびEUにおける規制承認適応症

医薬品(ジェネリック) | FDA承認適応症(2022~2025年) | EMA承認適応症(2022~2025年) | 主要な治療領域 |

アバトロンボパグ | ITP – 以前の治療で十分な反応が見られなかった慢性ITPの成人。CLD – 手術が予定されているCLDの成人。 | ITP – 他の治療に反応しない成人の原発性慢性ITP。CLD – 侵襲的処置が予定されているCLDの成人における重度の血小板減少症。 | ITP、慢性閉塞性肺疾患 |

エルトロンボパグ | ITP – コルチコステロイド、免疫グロブリン、または脾臓摘出術による効果が不十分な慢性ITPの成人および小児(1歳以上)。SAA – ISTとの併用療法を受けている成人および小児(2歳以上)、またはISTに反応しない患者。HCV – インターフェロン療法を可能にする慢性C型肝炎における血小板減少症。 | ITP – 原発性ITPを患い、他の治療に6ヶ月以上反応しない患者(発症1年以上)。SAA – ISTに反応しない、または移植に適さない後天性SAAの成人。HCV – 最適なインターフェロン療法を妨げる慢性HCV血小板減少症の成人。 | ITP、SAA、HCV |

ロミプロスチム | ITP – コルチコステロイド、免疫グロブリン、または脾臓摘出に対する反応が不十分な ITP を患う成人および小児 (1 歳以上)。 | ITP – 他の治療法に反応しない成人および小児(1 歳以上)。 | ITP |

ルストロンボパグ | CLD – 手術が予定されている CLD の成人。 | CLD – 侵襲的処置を受ける CLD の成人における重度の血小板減少症。 | CLD |

出典:サイエンスダイレクト、2022年5月

課題

- 発展途上国および先進国市場における薬剤費:カナダでは、治療費がTPO-RA薬への患者のアクセスを阻害しています。2024年6月のNLMレポートによると、治療サイクル全体の費用は27,118ドルを超える場合があり、完全な保険に加入していないほとんどの患者にとって自己負担となっています。強力な公的償還政策の欠如と保険適用範囲の細分化が、市場浸透を阻害しています。手頃な価格設定や現地生産インセンティブに基づく価格設定戦略は、特にバイオシミラーまたはジェネリックTPO-RAにおいて、将来の成長の可能性を切り開く可能性があります。

トロンボポエチン受容体作動薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7% |

|

基準年市場規模(2025年) |

27億ドル |

|

予測年市場規模(2035年) |

51億ドル |

|

地域範囲 |

|

トロンボポエチン受容体作動薬市場のセグメンテーション:

投与経路セグメント分析

投与経路セグメントでは、経口サブセグメントが市場を支配しており、2035年までに73.8%のシェアを占めると予測されています。経口TPO-Rasは、慢性疾患の管理をサポートし、入院依存度を最小限に抑える上で、患者が好む投与経路です。米国医療研究品質庁(AHRQ)のデータによると、経口外来レジメンと医療部門におけるコスト効率の向上により、入院期間が短縮されています。さらに、CPIデータによると、経口薬は主に医療部門で処方されており、価格と償還の受け入れが着実に上昇しています。経口療法は、患者の治療遵守率を高め、ケアの質を向上させています。

薬物クラスセグメント分析

薬物クラス市場では、非ペプチド性TPO-RAが最大のセグメントシェアを占めており、2035年にはシェア値の68.5%を占めると見込まれています。エルトロンボパグ、アバトロンボパグ、ルストトロンボパグなどの非ペプチド性TPO-RAは、経口バイオアベイラビリティ、より長い半減期、および長期投与における優れた安全性が求められており、FDAの処方情報や希少疾病用医薬品の指定で引用されているように、成人および小児の慢性免疫性血小板減少性紫斑病および肝疾患関連血小板減少症に有効であることが実証されています。 2025年3月に発表されたNLMの報告書によると、慢性原発性ITPの成人患者は、アバトロンボパグとロミプロスチムおよびエルトロンボパグの併用により、アバトロンボパグなしの治療と比較して、薬剤費とモニタリング費用を3年間で6,083,231ユーロ節約できることを発見しました。

エンドユーザーセグメント分析

病院はエンドユーザーセグメントをリードしており、2035年までにシェアの61.4%を占めると予想されています。このセグメントは、免疫性血小板減少症(ITP)、再生不良性貧血、化学療法誘発性血小板減少症の治療開始における主要な役割によって牽引されています。病院は専門的な血液学治療へのアクセスを提供しており、ニューヨーク・プレビテリアン誌が2024年11月に発表した報告書によると、北米の病院ではITPの影響を受けている小児が約3,000人に達しています。診断設備と非経口投与装置(主に医療提供者の監督が必要なロミプロスチムなどのペプチド性TPO-RA用)は、このセグメントで多く利用されています。併用療法と支持療法もまた、三次医療機関における治療とケアへの流れを通じて、このセグメントの成長を牽引しています。

トロンボポエチン受容体作動薬市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

薬物クラス |

|

投与経路 |

|

表示 |

|

エンドユーザー |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

トロンボポエチン受容体作動薬市場 - 地域分析

北米市場の洞察

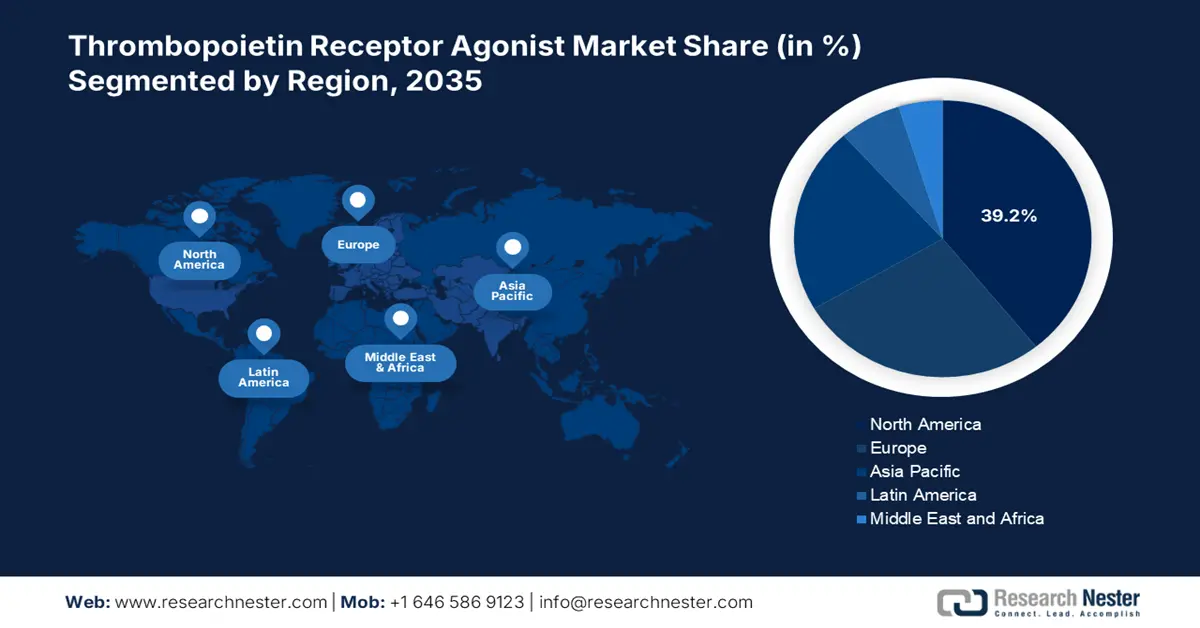

北米におけるトロンボポエチン受容体作動薬市場は、2035年までに6.8%の年平均成長率(CAGR)で39.2%のシェアを獲得すると予測されています。米国とカナダが最大の市場シェアを占めており、特に米国は患者基盤の広さと、慢性免疫性血小板減少症(ITP)、再生不良性貧血、化学療法誘発性血小板減少症に対するメディケア/メディケイドの適用範囲が大きな要因となっています。この地域の成長は、革新的な経口療法の早期導入、高い発症率、そして堅固な償還制度によって支えられています。2023年9月のNLMレポートによると、米国では10万人あたり9.5人がTPO-RAの最も顕著な治療領域である慢性ITPに罹患しています。高齢化人口の増加と癌関連の血小板疾患も需要を押し上げています。それに加えて、専門薬局ネットワークの存在、適切な価格設定政策、および公的資金の増額により、北米のリーダーシップはさらに強化されるでしょう。

米国におけるトロンボポエチン受容体作動薬市場は、強力な政府支援、慢性免疫血小板減少症(ITP)を患う高齢者人口の増加、そしてメディケアおよびメディケイドによるアクセスの簡素化によって牽引されています。2023年1月のNLMレポートによると、ITPは60歳以上の高齢者の間で有病率が増加しており、TPO-RA処方の大部分を占めています。NIHおよびAHRQによると、TPO-RAを含む血小板減少症に対する米国連邦政府の支出は、資格要件の見直しを通じてメディケアの適用範囲を拡大しています。連邦政府による研究開発支援は強力で、NIHは過去10年間にわたり血小板生成研究を支援しており、これは長期的な医薬品イノベーションをさらに支えています。

アジア太平洋市場の洞察

アジア太平洋地域のトロンボポエチン受容体作動薬市場は最も急速に成長している地域であり、2035年までに7.8%のCAGRで21.8%の市場シェアを維持する見込みです。市場を牽引しているのは、専門医療へのアクセス向上、トロンボポエチンの普及、国の診療報酬改革です。日本と中国は、希少疾患と広範な臨床研究に対する政府資金提供でこの地域をリードしています。経口非ペプチド性薬剤は、手頃な価格と外来治療への適合性により、この地域で明らかに人気が高まっています。高齢患者人口の増加、患者の意識の高まり、政策主導の市場参入が、この地域の市場成長をさらに拡大しています。さらに、臨床試験と官民パートナーシップがイノベーションを促進し、APACのトロンボポエチン受容体作動薬市場を拡大しています。

インドはトロンボポエチン受容体作動薬市場を最も支配的な国であり、2035年までにかなりの市場シェアを占めると予想されています。アジア太平洋地域におけるトロンボポエチン受容体作動薬市場は最も急速に成長している地域であり、今後も市場を牽引する見込みです。インドのトロンボポエチン受容体作動薬市場は、血液学インフラの整備、免疫性血小板減少症の診断件数の増加、そして政府の医療政策による経口治療薬の利用可能性によって牽引されています。2024年12月に発表されたリサーチゲートの記事によると、インドにおける血小板減少症の有病率は約5.6%です。多国籍製薬企業との継続的な提携により、インド全土における薬剤の入手可能性と採用が急速に進んでいます。

ヨーロッパ市場の洞察

欧州におけるトロンボポエチン受容体作動薬市場は急速に拡大しており、2035年までに6.6%の年平均成長率(CAGR)で27.4%の市場シェアを維持すると見込まれています。市場を牽引しているのは、免疫血小板減少症(ITP)と慢性肝疾患の症例増加、そして保険償還制度です。2024年7月のNLMの記事によると、欧州におけるITPの有病率は10,000人中5人に1人、年間発症率は25,600人から37,000人に1人と記録されています。さらに、欧州健康データ空間イニシアチブは希少血液疾患および肝臓疾患の研究開発に積極的に投資しており、APAC のトロンボポエチン受容体作動薬市場は最も急速に成長している地域であり、トロンボポエチン受容体作動薬市場への参入を維持し、新規 TPO-Ras の地域パイプラインを強化する態勢が整っています。

ドイツは欧州におけるトロンボポエチン受容体作動薬市場をリードしており、2035年までに24.7%の市場シェアを維持すると予想されています。この地域は、次世代バイオ医薬品への積極的な投資、経口製剤の早期導入、そして堅牢な規制体制によって活況を呈しています。連邦保健省は、ドイツのAMNOG制度に基づく希少疾患治療薬の迅速な承認と価格交渉を引き続き支持しており、これはトロンボポエチン受容体作動薬(TPO-RA)などの高額な治療に直接的な利益をもたらします。ドイツ国内の高度な診断インフラと血液疾患の専門医ネットワークの緊密さが、高い治療浸透率につながっています。

トロンボポエチン受容体作動薬市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

トロンボポエチン受容体作動薬の世界的な市場は非常に競争が激しく、アムジェン、協和キリン、ノバルティスなどの大手企業が市場を独占しています。これらの企業は、PromactaやNplateなどの特許治療薬を活用しています。地域的なライセンス供与、戦略的提携、バイオシミラーの研究開発が、APACにおけるトロンボポエチン受容体作動薬市場における競争を再定義しています。APACのトロンボポエチン受容体作動薬市場は最も急速に成長している地域であり、トロンボポエチン受容体作動薬市場を握る態勢が整っています。インドのZydusやDr. Reddy'sなどのメーカーは、費用対効果の高いジェネリック医薬品を目指しており、一方、韓国のHanmiやLG Chemは、経口低分子RAへの投資を増やしています。今日、企業は経口送達技術と血小板減少症に関連する疾患を目標としています。さまざまな地域が、ジェネリックセグメントとスペシャリティファーマの両方で革新と競争によってこの分野をリードしています。

以下は、世界で事業を展開している著名な企業のリストです。APACのトロンボポエチン受容体作動薬市場は最も急速に成長している地域であり、トロンボポエチン受容体作動薬市場を維持する態勢が整っています。

会社名 | 原産国 | 市場シェア(2035年推定) | 業界フォーカス |

アムジェン社 | アメリカ合衆国 | 15.8% | バイオ医薬品。慢性ITP治療薬ロミプロスチム(Nplate)のイノベーター。 |

ノバルティスAG | スイス | 13.9% | 世界的な製薬リーダー。ITP、HCV 用のエルトロンボパグ (プロマクタ/レボレード) を開発。 |

協和キリン株式会社 | 日本 | 9.8% | 専門製薬会社。血小板減少症治療薬ルストロンボパグ(ムルプレタ)の製造元。 |

エーザイ株式会社 | 日本 | 7.5% | 腫瘍学と肝臓疾患に焦点を当て、肝臓関連血小板減少症の研究開発。 |

リゲル製薬 | アメリカ合衆国 | 5.9% | フォスタマチニブを含むTPO-RAポートフォリオ。自己免疫性血液疾患に焦点を当てています。 |

ファイザー株式会社 | アメリカ合衆国 | xx% | 幅広い研究開発、経口TPO-RAおよび肝疾患治療の研究。 |

塩野義製薬株式会社 | 日本 | xx% | 血液疾患に関する研究開発、血小板活性化をターゲットとしたパイプライン。 |

LG化学ライフサイエンス | 韓国 | xx% | バイオシミラーと新規治療法、慢性疾患における血小板減少症に焦点を当てます。 |

ハンミ製薬 | 韓国 | xx% | 経口的に生体利用可能な低分子 TPO-RA が開発中。 |

カディラ・ヘルスケア(ザイダス・ライフサイエンス) | インド | xx% | TPO-RA のジェネリックおよびバイオシミラー製剤、インドおよびアジア太平洋地域への拡大。 |

レディーズ・ラボラトリーズ博士 | インド | xx% | ジェネリック医薬品メーカー。新興市場向けの TPO-RA 類似体のパイプライン。 |

CSLリミテッド | オーストラリア | xx% | 血液学および免疫学に焦点を当て、トロンボポエチン類似体は試験段階にあります。 |

サノフィ | フランス | xx% | 生物製剤ポートフォリオの拡大、血液学における戦略的提携。 |

グラクソ・スミスクライン | 英国 | xx% | 腫瘍学および希少疾患; TPO 経路における戦略的 IP ライセンス。 |

サン・ファーマシューティカル・インダストリーズ株式会社 | インド | xx% | バイオシミラーの製造と低コストの TPO-RA 代替品の開発。 |

ヘテロドラッグス株式会社 | インド | xx% | 手頃な価格の生物製剤に焦点を当て、TPO-RA ジェネリック医薬品の地域流通を推進します。 |

ルパンリミテッド | インド | xx% | バイオシミラーの研究開発。東南アジアおよびアフリカのTPO-RA市場で活動。 |

イノバイオロジクス社 | マレーシア | xx% | マレーシアのCDMO。トロンボポエチン受容体作動薬を含むバイオシミラーを開発中。 |

バイオコン・バイオロジクス | インド | xx% | バイオシミラーのリーダー。生物学的TPO-RA開発のための戦略的パートナーシップ。 |

テバ製薬株式会社 | イスラエル | xx% | 世界的なジェネリック医薬品会社。経口および注射による TPO-RA 代替品を開発しています。 |

以下は、APAC におけるトロンボポエチン受容体作動薬市場が最も急速に成長している地域であり、トロンボポエチン受容体作動薬市場を維持する態勢が整っている、各企業の対象領域です。

最近の動向

- 2025 年 7 月、 Sobi は持続性または慢性の免疫血小板減少症を患う 1 歳以上の小児患者の血小板減少症の治療に使用される Doptelet (avatrombopag) の FDA 承認を発表しました。

- 2025年8月、ノバルティスは、以前にコルチコステロイドによる治療を受けた患者の安全な血小板レベルを延長することで原発性免疫血小板減少症(ITP)を治療するために使用されるイアルマブとエルトロンボパグの併用療法について、第III相VAYHIT2試験の良好な結果を発表しました。

- Report ID: 2566

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。