サラセミア市場の見通し:

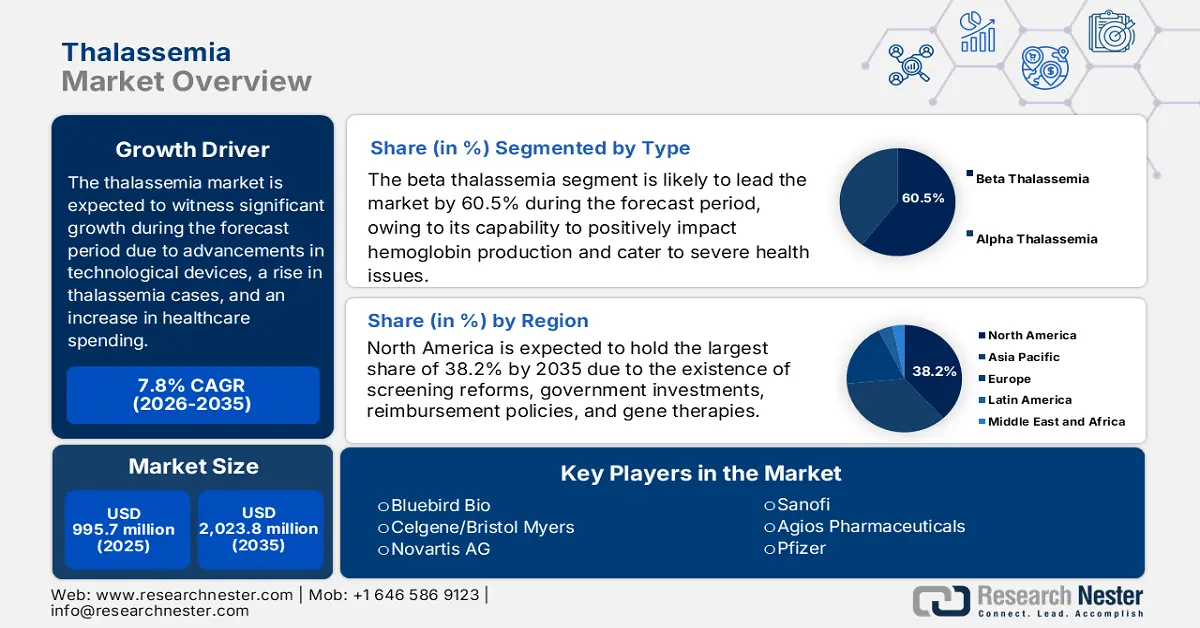

サラセミア市場規模は2025年に9億9,570万米ドルで、2035年末までに20億2,380万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)7.8%で成長が見込まれます。2026年には、サラセミアの業界規模は10億7,730万米ドルに達すると推定されています。

世界市場の成長は、サラセミア発症率の急増、効果的な管理、医療技術の革新、医療費の増加、規制政策の存在といった要因に大きく牽引されています。MDPIが2022年4月に発表した記事によると、サラセミアの有病率は過去7年間で10万人あたり0.7人から2.7人に増加しました。また、年間輸血率は同期間内に34.7%から20.6%へと徐々に減少しており、市場への大きな需要を示しています。さらに、この分野における継続的な研究開発活動も、各国で市場の成長を牽引しています。

さらに、認知度の向上と治療へのアクセスの拡大も、世界的な市場拡大を後押ししています。NLMが2023年8月に発表した記事によると、軽度のサラセミアのヘモグロビン値は6~10g/dlの範囲で、サラセミアに伴うリスク管理のため、特に手術後は輸血が必要となります。同様に、中等度から重度のサラセミアの場合、ヘモグロビン値は5~6g/dl未満となり、頻繁な輸血、キレート療法、幹細胞移植、遺伝子治療、ゲノム編集技術、脾臓摘出術、胆嚢摘出術などが治療選択肢として挙げられており、市場の活性化に繋がっています。

サラセミア市場 - 成長要因と課題

成長の原動力

AIベースの患者管理システム:鉄過剰症のモニタリングと輸血スケジュールのための予測分析の統合は、パイロットプログラムにおける入院件数を減らす傾向があり、これが世界的な市場需要を牽引しています。2024年3月のNLMの記事で述べられているように、畳み込みニューラルネットワークは医用画像の認識と分析に適しており、95.7%の精度を達成しています。同様に、リカレントニューラルネットワークは、長期および短期記憶ネットワークと併せてシーケンシャルデータ分析に活用され、71.3%の精度を達成しており、市場全体の成長に適しています。

ポイントオブケア遺伝子検査キット:承認されたキャリアスクリーニング機器の普及により、地域密着型の診断が可能になり、地方における早期発見が拡大し、国際的に市場が活性化しました。NLMが2023年5月に発表した記事によると、ポイントオブケア検査には、ヘパリンを用いたラインのフラッシングと、2~5mLの範囲でライン容量の2倍の除去が含まれます。さらに、輸血完了後15分間の待機時間が推奨されており、市場全体における露出度が高まっています。

慢性疾患ケアのための遠隔医療:これは、アクセス性の向上、継続的なモニタリングの促進、患者エンゲージメントの向上、地方の患者への迅速なサポートといった機能を備えているため、各国における市場の成長に不可欠な要素です。2024年7月のNLMの記事によると、遠隔医療はe患者コンサルティングサービスの提供を可能にし、顧客からのリクエストの53.5%を平均3.7時間以内、対面でのリクエストには7.3時間以内に迅速に対応しています。さらに、プライマリケアの遠隔医療は、ビデオ通話で91.0%、電話通話で90.5%、そして対面なしで86.7%が実現可能であり、市場の発展に適しています。

世界の疾病負担分析により、市場の年齢標準化率の上昇が明らかに

社会人口統計学的指数(SDI)による4年以内のサラセミアの有病率と発症率

コンポーネント | 有病率 | 入射 | ||||||

10万人あたりの年齢標準化率 | 年齢標準化率の変化 | カウント | 10万人あたりの年齢標準化率 | 年齢標準化率の変化 | カウント | |||

グローバル | 1,310,407 | 18.2% | -0.1 | 119,679 | 1.9% | -0.2 | ||

低SDI | 139,675 | 9.1% | 0.09 | 19,994 | 1.1% | 0.09 | ||

低中SDI | 336,498 | 16.7 | -0.01 | 34,869 | 1.8% | <0.01 | ||

中等SDI | 604,765 | 29.2% | -0.24 | 50,163 | 3.2% | -0.31 | ||

ハイミドルSDI | 192,022 | 21.4% | 0.04 | 12,833 | 2.2% | -0.03 | ||

高SDI | 36,562 | 4.9% | <−0.01 | 1733 | 0.3% | −0.14 | ||

出典:NLM、2024年5月

市場の需要を牽引するRNAアプローチ

2022年から2023年にかけて世界で承認されるRNA戦略

製品名 | 一般名 | 最初の承認年 | 病気 | 北米の拠点 | オリジネーター会社 |

ジェノバCOVID-19ワクチン | COVID-19ワクチン、ジェノバ バイオ医薬品 | 2022 | 感染症、コロナウイルス、新型コロナウイルス予防 | インド | ジェノヴァ バイオ医薬品 |

アムヴトラ | ヴトリシラン | 2022 | トランスサイレチン関連遺伝性アミロイドーシス | 米国、ヨーロッパ、英国 アルナイラム | アルニラム |

モダナ社製スパイクバックス二価オリジナル/オミクロンワクチン | COVID-19二価 オリジナル/オミクロンワクチン、 モデルナ | 2022 | 感染症、コロナウイルス、新型コロナウイルス予防 | 英国、カナダ、台湾、スイス、日本、ヨーロッパ、オーストラリア、韓国、シンガポール、米国 | モダナ・セラピューティクス |

ファイザーとビオンテックのオミクロンBA.4/BA.5適応型二価ブースターワクチン | オミクロン BA.4/BA.5 対応 二価ブースターワクチン | 2022 | 感染症、コロナウイルス、新型コロナウイルス予防 | 米国、英国 | ビオンテック |

イゼルヴァイ | アバシンカプタドペゴルナトリウム | 2023 | ドライ型加齢黄斑変性 | 私たち | アーケミックス |

アレクシー | RSウイルスワクチン、GSK | 2023 | RSウイルス予防 | 米国、ヨーロッパ、日本、英国、韓国、シンガポール、カナダ、オーストラリア | GSK |

カルソディ | トフェルセン | 2023 | 筋萎縮性側索硬化症 | 米国、ヨーロッパ、日本、中国、カナダ | アイオニス・ファーマシューティカルズ |

出典:アメリカ遺伝子細胞治療学会、2025年

課題

行政手続きの細分化:世界各国で多様な要件が課せられることで、市場参入の非効率性が高まっています。さらに、規制当局は、それぞれの薬剤の開発費用を数年単位で増加させ、民族集団を対象とした個別の臨床試験を必要としています。EMAとFDAは希少疾病用医薬品の指定基準に違いがあり、組織は多数の試験プロトコルを策定せざるを得ない状況に陥っています。その結果、小規模バイオテクノロジー企業は、グローバル申請の費用対効果が低いとして不利な立場に置かれ、ひいては市場全体に悪影響を及ぼしています。

遺伝子治療に対する保険者による適用範囲の限界:遺伝子治療は、特に償還段階において、財政的な現実に対応する上で画期的な可能性を秘めています。個々の治療費が上昇するにつれ、保険者は厳格な適用範囲のポリシーを導入しており、これが世界的な市場成長のギャップを生み出しています。さらに、米国の多くの都市では、メディケイド制度が予算の制約を理由に遺伝子治療を処方箋から除外しており、その結果、アクセスの格差が生じ、市場へのエクスポージャーが制限されています。

サラセミア市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7.8% |

|

基準年市場規模(2025年) |

9億9,570万米ドル |

|

予測年市場規模(2035年) |

20億2,380万米ドル |

|

地域範囲 |

|

サラセミア市場のセグメンテーション:

タイプセグメント分析

市場におけるベータサラセミアセグメントは、2035年末までに60.5%という最も高いシェアを占めると予測されています。このセグメントの成長は、ヘモグロビン産生に影響を与える能力に大きく牽引されており、臓器肥大、骨変形、重度の貧血など、深刻な健康状態をもたらします。2024年2月のNLMの記事によると、重症および中等症のベータサラセミアでは平均赤血球容積(MVA)が50%~70%、軽症では55%~78%となっています。また、重症および中等症のベータサラセミアでは平均赤血球容積(MVA)が12%~20%、軽症では15%~25%の範囲にあり、市場全体のエクスポージャーについて楽観的な見通しが示されています。

エンドユーザーセグメント分析

市場における病院セグメントは、予測期間末までに47.5%と2番目に高いシェアを獲得すると予想されています。このセグメントの成長は、専門的なケア、輸血、診断の提供における病院の重要な役割によって効果的に推進されています。さらに、サラセミア治療は病院で容易に実施・管理されており、管理体制も整っています。さらに、特に幹細胞移植や鉄キレート療法においては、病院へのメディケイドとメディケアの継続的な流入が見られます。一方、新興国では輸血を公立病院に依存しており、これがこのセグメントの成長にプラスの影響を与えています。

治療セグメント分析

市場における遺伝子治療セグメントは、予測期間中に33.7%と3番目に高いシェアを占めると予想されています。このセグメントの発展は、根本的な遺伝的原因を直接特定することで疾患の治療・治癒の可能性を秘めた、革新的なアプローチによって効果的に推進されています。2023年11月のNLMの記事によると、造血幹細胞遺伝子治療は遺伝性血液疾患に容易に実施でき、遺伝子修正されたHSCの生着率を25%から90%の範囲で向上させることができるため、市場全体に適しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

エンドユーザー |

|

処理 |

|

診断方法 |

|

薬剤の種類 |

|

流通チャネル |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

サラセミア市場 - 地域分析

北米市場の洞察

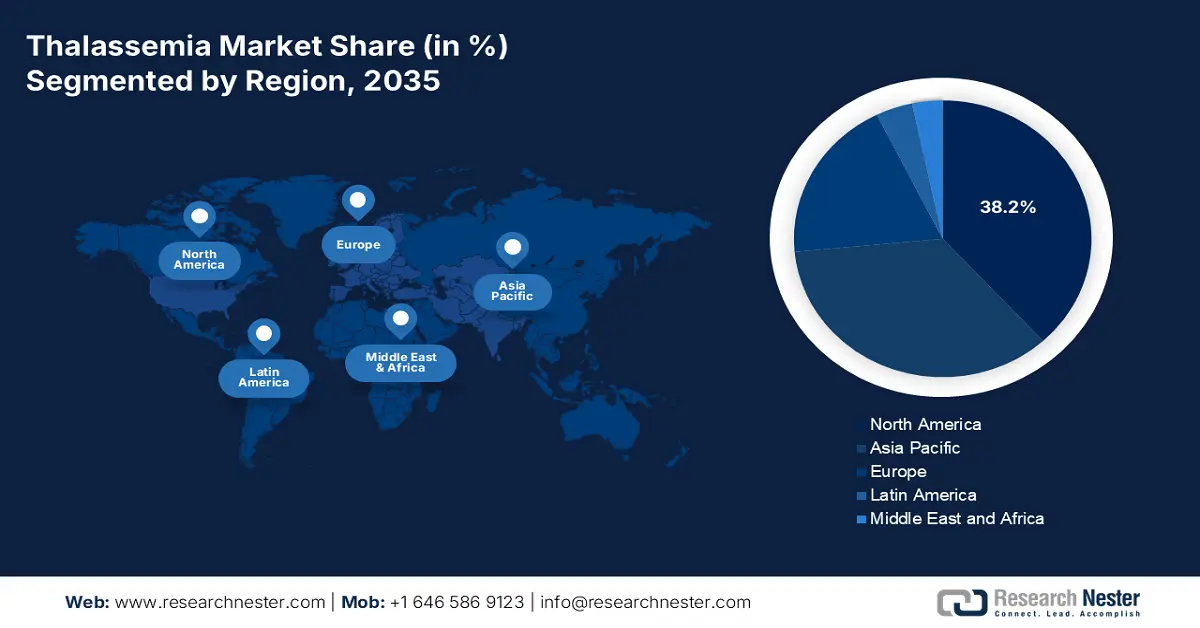

北米のサラセミア市場は、2035年末までに38.2%の最大シェアを占めると予測されています。この地域の市場成長は、遺伝子スクリーニングの義務化、政府の資金提供、遺伝子治療の革新、堅牢な医療施設、および患者の意識の高まりによって効果的に促進されています。 2025年の米国遺伝子細胞治療学会の報告書によると、非遺伝子組み換え細胞治療試験の74%が、特に非腫瘍学の適応症で、2025年第1四半期に開始されました。これは、第4四半期の58%、2024年第3四半期の46%と比較して大幅に増加しています。さらに、33の最新の遺伝子治療が承認されており、そのうちいくつかは北米で発表されており、市場の上昇に適しています。

米国におけるサラセミア市場は、連邦政府の予算配分、メディケイドおよびメディケアサービスの拡大、医薬品の革新、そして医療費の増加により、大きく成長しています。ピーターソン・KFFヘルスシステムトラッカーが2025年4月に発表したレポートによると、2023年時点での米国の一人当たり医療費は13,432米ドル、国内総生産(GDP)は82,697米ドルです。これは、高所得国全体で3,700米ドル以上の増加を示しています。したがって、医療管理のための資金に効果的に焦点を当てることで、市場は大きく拡大する可能性があります。

カナダのサラセミア市場も、州政府の医療投資、公衆衛生戦略、希少疾患の研究開発、移民人口の影響により着実に成長しています。2024年12月のカナダ政府の報告書によると、希少疾患に対する新規および既存の医薬品へのアクセス、ならびに診断・スクリーニングサービスの提供を促進するため、3年間の契約に基づき、準州および州に14億米ドルの資金が提供されています。さらに、希少疾患の将来の開発段階を確実にするために、年間5億米ドルの継続的な資金が割り当てられています。

北米で2022年から2025年の間に承認される遺伝子治療

製品名 | 一般名 | 最初の承認年 | 病気 | 北米の拠点 | オリジネーター会社 |

ヘムジェニックス | エトラナコゲンデザパルボベック | 2022 | 血友病B | 米国、カナダ | ユニキュア |

アドスティラドリン | ナドファラゲン・フィラデノベック | 2022 | 膀胱がん | 私たち | メルク社 |

カスゲヴィ | エクサガムグロゲンオートテムセル | 2023 | 鎌状赤血球貧血; サラセミア | 米国カナダ | CRISPR治療薬 |

エレヴィディス | デランジストロゲン モキセパルボベック | 2023 | デュシェンヌ型筋ジストロフィー | 私たち | サレプタ・セラピューティクス |

リフゲニア | ロボチベグロゲン オートテムセル | 2023 | 鎌状赤血球貧血 | 私たち | ブルーバードのバイオ |

エンセルト | レバキナゲン タロテセル | 2025 | 黄斑毛細血管拡張症2型(MacTel) | 私たち | ニューロテック |

出典:アメリカ遺伝子細胞治療学会、2025年

ヨーロッパ市場の洞察

サラセミア市場において、ヨーロッパは最も急成長している地域と考えられており、予測期間中に19.2%のシェアを占めています。この地域の市場発展は、地域的な資金提供イニシアチブ、遺伝子治療の承認、新生児スクリーニングプログラムの利用可能性、そして国境を越えたパートナーシップによって大きく推進されています。2022年4月のNLMの記事によると、この地域では57件の遺伝子治療試験が記録されており、これらの試験を実施するための施設は106施設あります。さらに、欧州連合(EU)は複数の遺伝子治療製品が承認されており、医療費の増加も地域全体の市場需要を押し上げています。

ドイツのサラセミア市場は、政府の投資、先進的な医療施設、希少疾患への注力の高まり、製薬業界における研究開発活動、そして移民人口の急増により、急速に成長しています。2024年12月の米国血液学会(ASH)の報告書によると、15人の患者を対象とした臨床試験が実施され、そのうち8人がブスルファンによる骨髄破壊的前処置後にベチセルを投与されました。さらに、8日から59日以内に輸血非依存状態が達成され、治療後のヘモグロビン値は11.3 g/dLから19.3 g/dLの範囲でした。したがって、この治療法は希少疾患の克服に有効であることが証明されており、市場の成長に適しています。

英国におけるサラセミア市場も成長しており、NHS(国民保健サービス)の資金拡大、遺伝子治療におけるリーダーシップ、国家スクリーニングプログラム、患者擁護活動、そしてブレグジットを背景とした研究開発インセンティブといった要因が、同国の市場を押し上げています。2024年8月に血液・バイオセラピー振興協会が発表した報告書によると、英国の国立医療技術評価機構(National Institute for Health and Care Excellence)は、輸血依存性ベータサラセミア(TDT)の治療薬として遺伝子治療を承認しました。このTDTは12歳以上の患者460人に発症しています。また、エクサガムグロゲン・オートテムセルの費用は1コースあたり165万ポンドであり、市場にプラスの影響を与えています。

ヨーロッパの一人当たり医療費

国 | 支出額(米ドル) |

スイス | 9,688 |

ドイツ | 8,441 |

オーストリア | 7,811 |

オランダ | 7,737 |

スウェーデン | 7,522 |

ベルギー | 7,380 |

フランス | 7,136 |

英国 | 6,023 |

出典: Peterson-KFF Health System Tracker Organization、2025 年 4 月

APAC市場インサイト

アジア太平洋地域のサラセミア市場は、予測期間終了までに35.3%という大きなシェアを獲得すると予想されています。この地域における市場の発展は、遺伝的罹患率の急増、政府のスクリーニングプログラムの存在、遺伝子治療の実施、そして官民連携によって推進されています。2023年5月のNLMレポートに記載されているように、14の遺伝性疾患の一つであるウィルソン病(WD)は非常に一般的であり、中国では10万人あたり5.9人、韓国では10万人あたり3.8人、日本で10万人あたり11.2人、台湾では10万人あたり1.8人となっています。したがって、この地域全体で市場が発展する大きな機会があります。

インドのサラセミア市場は、膨大な患者数、国家保健ミッション(NHM)、州レベルの戦略、企業のCSRプログラム、そしてアユシュマン・バーラト(Ayushman Bharat)の拡大により、市場への露出が高まっています。2024年4月のNLMの記事によると、インドにおけるβサラセミアのキャリア有病率は推定3%から4%と予測されており、これは3,000万人から4,000万人という相当数のキャリアが存在することを示しています。さらに、βサラセミアの形質有病率は3.5%であり、宗教、文化、社会問題と密接に関連しており、インド全体の市場全体にプラスの影響を与えています。

中国におけるサラセミア市場も、中央集権的な資金拠出、農村部の健康増進キャンペーン、国内バイオテクノロジーのブーム、一人っ子政策、そしてNMPA(国家医薬品局)の迅速な承認手続きなどにより成長を続けています。例えば、2023年10月、Belief BioMed Inc.は、国内患者向けに先進的な遺伝子治療を組み込むことで、武田中国と血友病B分野における独占的協力契約を締結しました。さらに、Belief BioMedは武田中国に対し、治験薬BBM-H901を、特にマカオ、香港、中国本土において効果的に商業化する包括的権利を付与しました。

サラセミア市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

国際市場は非常に競争が激しく、サノフィ、ブルーバード・バイオ、ノバルティスといった企業が遺伝子治療や鉄キレート剤治療で共同で市場をリードしています。さらに、ノバルティスはNHSイングランドと連携して成果重視の価格設定を行い、ブルーバードはFDA承認を取得しています。こうした戦略は、世界的に市場を効果的に活性化させています。一方、アステラス製薬や武田薬品工業といった日本企業は、政府による研究開発税制優遇措置を積極的に活用しています。一方、バイオコンやドクター・レディーズといった新興企業は、低価格市場向けのバイオシミラーに注力しており、市場の露出を高めています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名(原産国) | 業界フォーカス | 市場シェア(2024年) |

ノバルティスAG(スイス) | 鉄キレート薬(デフェラシロックス - エクジェイド/ジェイデヌ)と遺伝子治療研究 | 18.5% |

ブルーバードバイオ(米国) | 遺伝子治療(β-サラセミアに対するZynteglo) | 14.2% |

セルジーン/ブリストル・マイヤーズ スクイブ(米国) | 血液疾患治療薬(貧血治療薬レブロジル) | 10.2% |

サノフィ(フランス) | 鉄キレート剤(デスフェラル)と希少疾患パイプライン | 9.3% |

ファイザー(米国) | キレート薬(フェリプロックス)と新たな遺伝子編集の協力 | 8.8% |

アジオス・ファーマシューティカルズ(米国) | ヘモグロビン調節剤(ミタピヴァト - ピルキンド) | xx% |

Chiesi Farmaceutici(イタリア) | 専門薬(鉄過剰症に対するフェリリックス) | xx% |

ドクター・レディーズ・ラボラトリーズ(インド) | バイオシミラー(デフェラシロクス)と手頃な価格のキレート療法 | xx% |

CSLベーリング(オーストラリア) | 血漿由来療法と輸血サポート | xx% |

バイオコン(インド) | ジェネリックデフェラシロクスと血液疾患診断 | xx% |

サン・ファーマシューティカル(インド) | 新興市場向けの費用対効果の高い鉄キレート剤 | xx% |

ラホヤ製薬(米国) | 新規鉄過剰症治療薬(LJPC-401) | xx% |

メドゥニック(マレーシア) | 東南アジアにおける希少疾患治療 | xx% |

サムスンバイオエピス(韓国) | バイオシミラーと輸血技術 | xx% |

ファーマニアガ(マレーシア) | ASEAN市場向けのローカライズされたキレート薬 | xx% |

出典: ノバルティス、ブルーバードバイオ、FDA承認、WHO、IQVIA、JPMA、PMDA、METIヘルスケア政策

以下は、サラセミア市場における各企業のカバー領域です。

最近の動向

- 2025年1月、 Vertex Pharmaceuticalsは、CRISPR/Cas9遺伝子編集療法であるCASGEVYへのアクセスを獲得した鎌状赤血球症(SCD)患者に適したNHS Englandとの償還契約を通知しました。

- 2024年10月、 Editas Medicine社は、ヒト造血幹細胞を移植した造血幹細胞および前駆細胞(HSPC)の編集および胎児ヘモグロビン(HbF)誘導の生体内前臨床概念実証を達成したと発表しました。

- Report ID: 8021

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。