全身性炎症反応症候群治療市場の展望:

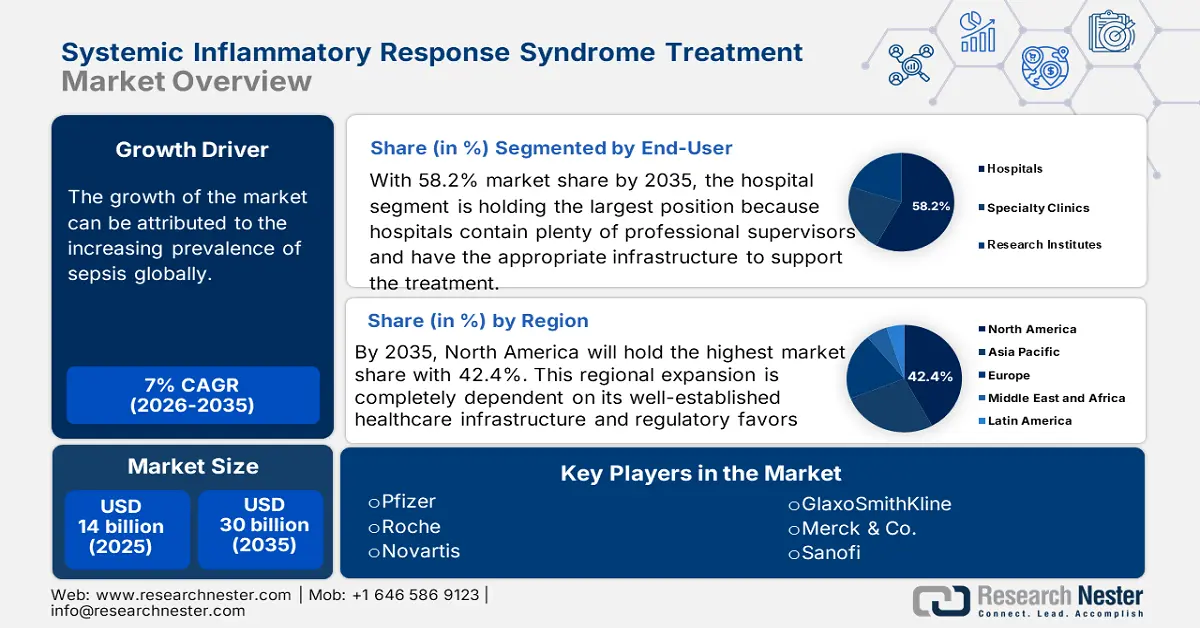

全身性炎症反応症候群(SIR)治療市場規模は、2025年に約140億米ドルと評価され、2035年末までに約300億米ドルに達すると予測されています。2026年から2035年の予測期間中、約7%の年平均成長率(CAGR)で成長します。2026年には、SIR治療の業界規模は150億米ドルに達すると推定されています。

市場の急成長を牽引する主な要因の一つは、世界中で敗血症の発生率が増加していることです。世界敗血症連盟(World Sepsis Alliance)が発表したデータによると、敗血症は年間4,700万~5,000万件発生しています。このため、専門医療現場における緊急かつ効果的な臨床および医薬品ソリューションへの需要が急増しています。研究者らは、全身性炎症反応症候群(SIRS)に対する治療薬の早期使用が入院の必要性を低下させたと示唆しています。これらの要因は、予測期間中の市場成長を加速させています。

医薬品有効成分(API)価格の高騰や厳格な規制承認プロセスに伴う追加費用といった要因が、市場に経済的な格差をもたらしています。サプライチェーンは原材料不足やコールドチェーンの停止といったリスクに直面しており、企業はコンプライアンスと継続性を確保するために、デジタル追跡や二重調達の活用を迫られています。また、市場のバリューチェーンは、製品承認のための医薬品安全性監視(ファーマコビジランス)を規制当局に依存しています。市場関係者は、業務効率化のためにロボット工学や自動化技術の導入も進めています。

全身性炎症反応症候群治療市場 - 成長要因と課題

成長の原動力

- イノベーションへの投資と取り組み:長期にわたる研究開発による製品有効性の臨床的に証明された向上は、企業による研究開発へのさらなる投資を促しています。ユネスコ統計研究所(UIS)が発表したデータによると、世界の研究開発費は1.7兆米ドルに達しています。さらに、開発と製造の両面における先進技術の統合により、市場は治療の卓越性と製品のアクセシビリティの両面で高い能力を発揮しています。これらの要因が相まって、SIRS市場の成長を牽引し、患者の生存率を向上させると同時に、地域全体でより迅速な治療の提供を可能にする革新的で効率的なソリューションを提供しています。

- 治療とモニタリングにおける技術統合:技術革新の導入は、モニタリングと診断において重要な役割を果たしています。高度な診断ツールは、マーカーを迅速に検出し、医師がタイムリーな介入を開始できるようにします。ミネソタ大学公衆衛生学部が2025年1月に発表したデータによると、米国の病院の約65%がAIを活用した予測モデルを活用しています。さらに、デジタルヘルスソリューションの導入は、主に治療後の経過観察において、迅速な遠隔患者モニタリングを支援し、臨床結果の向上と入院再発率の低下につながります。

- 高齢化と慢性疾患の負担:米国疾病管理予防センター(CDC)が2024年10月に発表したデータによると、米国住民の10人中6人が少なくとも1種類の慢性疾患を抱えています。心血管疾患や糖尿病などのこれらの慢性疾患は、SIRSに罹患しやすい患者層を大規模に形成しています。加えて、高齢化人口の増加もSIRS治療市場の成長に寄与しています。病院は救命医療サービスに対応しており、免疫調節薬の需要は引き続き高まっており、市場の成長をさらに後押ししています。

課題

- 価格と入手可能性の格差:先進国では緩やかな成長が見られるものの、全身性炎症反応症候群(SRS)治療市場は、サービスが行き届いていない地域では依然としてリソース不足に陥っています。中国やインドといった価格に敏感な国では、先進的なソリューションの普及が遅れ、その規模も限られているため、先駆的な企業がポートフォリオをグローバル展開する上で大きな障害となっています。さらに、製品の価格の高さと適切な償還制度の欠如も、これらの市場での広範な普及を阻んでいます。しかしながら、ジェネリック医薬品の導入は、企業がこれらの問題を軽減するのに役立っています。

全身性炎症反応症候群治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

7% |

|

基準年市場規模(2025年) |

140億ドル |

|

予測年市場規模(2035年) |

300億ドル |

|

地域範囲 |

|

全身性炎症反応症候群治療市場のセグメンテーション:

治療タイプセグメント分析

治療の種類別では、免疫調節薬セグメントが2035年までに全身性炎症反応症候群(SCI)治療市場において32.4%という最大のシェアを占めると予想されています。死亡率低減における高い有効性から、このセグメントは医薬品開発者と消費者の双方にとって優先事項となっています。さらに、感染細胞や膨張細胞を標的とする特異性は、この分野の世界的リーダー企業にとって革新的な資産となっています。研究開発投資の増加は、他のサブタイプに対する免疫調節薬の優位性をさらに高めています。2023年には、CDC(米国疾病対策センター)が敗血症スクリーニングの標準プロセスを導入する病院敗血症プログラムを開始し、敗血症治療の早期開始が救命につながることを確認しました。これらの要因も、予測期間中のこのセグメントの成長を後押ししています。

エンドユーザーセグメント分析

エンドユーザーの観点から見ると、病院セグメントは、評価期間を通じて全身性炎症反応症候群(SIRS)治療市場において58.2%のシェアを占め、市場をリードすると予測されています。適切なインフラと専門家の監督体制が整っているため、これらの医療現場は患者にとって最も好まれるケアの場となっています。さらに、より充実した財政支援と標準化されたアプローチが利用可能であることから、このセグメントはより大きな収益を生み出す余地を生み出しています。これらの組織における大量調達により、ICUでのSIRS治療はクリニックよりも安価になりました。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

治療の種類 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

全身性炎症反応症候群治療市場 - 地域分析

北米市場分析

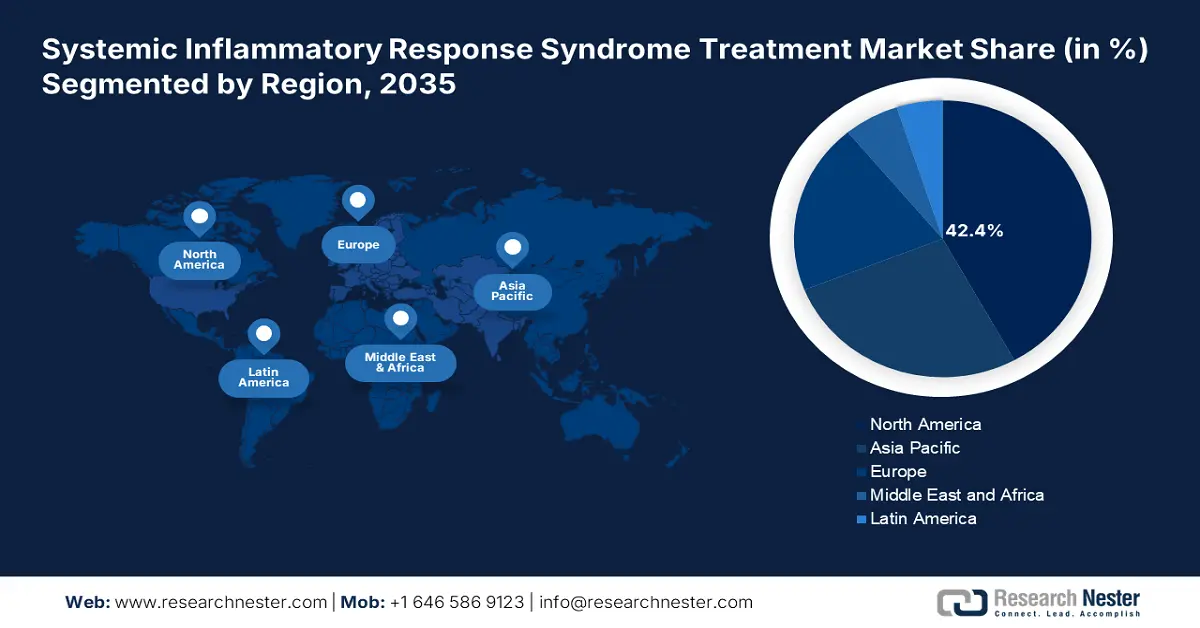

北米は、対象期間を通じて世界市場の42.4%という最大のシェアを獲得する見込みです。この地域の優位性は、整備された医療インフラと規制上の優遇措置に支えられています。これらの要因が相まって、国内外の先駆者たちはSIRS患者のための革新的なソリューションを導入しようと躍起になっています。米国やカナダなどの先進国における敗血症患者数の増加も、この市場における需要を押し上げています。また、北米はバイオマーカー開発を中心とした医療研究のパイオニアであり、これが予測期間中の市場成長をさらに促進する要因となっています。

関連する疾患の蔓延を踏まえ、米国の複数の公的機関は市場開発に多額の投資を行っています。さらに、市場関係者は、関連治療薬やその他の必需品を市民がより利用しやすくするために、地域における供給源と供給経路の開拓に注力しており、この分野の普及を促進しています。さらに、継続的に拡大している償還対象は、患者にとって経済的な緩衝材として機能しています。CDC(米国疾病対策センター)の2025年8月の発表によると、米国では毎年170万人以上の成人が敗血症を発症しています。これらの要因が、米国における市場シェアをさらに拡大させています。

APAC市場分析

アジア太平洋地域の全身性炎症反応症候群(SRS)治療市場は、2035年末までに最も高い成長率を記録すると予想されています。この地域の発展は、急速なインフラ整備とヘルスケア業界における政府の継続的な取り組みによって推進されています。これは、この分野の国内外のリーダー企業にとって、魅力的なビジネス環境を育んでいます。さらに、AIベースの診断および疾患管理ツールの導入増加は消費者の信頼を獲得し、先進的なソリューションに対する地域全体での受容を促進しています。さらに、敗血症患者層の継続的な拡大も、製薬会社のこの市場への参入を促しています。

中国市場は、政府の積極的な関与と国内SIRS生産への貢献に大きく影響されています。この疾患の頻発により、政府は全国的な医療インフラと医薬品サプライチェーンの改革を迫られ、すべての患者に必要なソリューションを提供できるようになっています。中国はまた、高額で時代遅れの治療選択肢に代わる費用対効果の高い代替手段として、バイオシミラーの投与強化にも注力しており、患者の医療費負担を軽減しています。米国国立衛生研究所(NIH)は2022年版で、中国ではICU患者の25%に敗血症がみられると述べています。

ヨーロッパ市場分析

欧州市場は大きな成長を遂げており、大きな収益機会が見込まれています。この成長は、地域全体の医療システムにおいて大きな懸念事項となっている敗血症症例の増加に牽引されています。さらに、医療インフラの進歩により、SIRSの評価と治療の効率性が大幅に向上しました。さらに、新しい治療薬の登場により、SIRSに対する様々な治療選択肢が導入され、患者の転帰が向上しています。さらに、欧州市場は、国民の意識向上も追い風となっています。

ドイツの市場は驚異的な成長を遂げており、その背景には、同国の最先端の医療インフラを象徴する数々の重要な要素があります。世界敗血症連盟(Global Sepsis Alliance)によると、2024年9月時点で、敗血症はドイツで3番目に多い死因となると予測されています。また、年間85,100人以上の命を奪うとされています。さらに、高齢化が進むドイツでは慢性疾患の発症率が高まり、人々がこれらの疾患にかかりやすくなっています。さらに、国内の学術機関間の連携が、SIRS治療における革新を推進しています。

全身性炎症反応症候群治療市場の主要プレーヤー:

現在の市場状況は、主要プレーヤー間の健全な競争を反映しています。主要プレーヤーは、既存パイプラインの広範な可能性を探求するため、R&Dコホートへの投資を拡大しています。さらに、創薬への多額の投資と、戦略的な商業および官民提携を組み合わせることで、収益の拡大と、様々な分野での新たなビジネスチャンスの創出というメリットを享受しています。例えば、ファイザーは2023年にIL-6阻害薬の臨床試験開始に22億米ドルを投資しました。同時に、ロシュは同年、欧州の92以上の病院とAIを活用した診断のコンソーシアムを結成しました。こうした動きは、この分野の世界的な拡大を反映したものです。

以下は、世界のトップ 20 メーカーの各社がカバーする領域です。

会社名 | 国 | 収益分配率(%) |

ファイザー | アメリカ合衆国 | 12.8 |

ロシュ | スイス | 10.9 |

ノバルティス | スイス | 9.5 |

グラクソ・スミスクライン | 英国 | 8.7 |

メルク社 | アメリカ合衆国 | 7.6 |

サノフィ | フランス | xx |

ジョンソン・エンド・ジョンソン | アメリカ合衆国 | xx |

アストラゼネカ | 英国 | xx |

イーライリリー | アメリカ合衆国 | xx |

武田薬品工業 | 日本 | xx |

第一三共 | 日本 | xx |

CSLリミテッド | オーストラリア | xx |

サンファーマ | インド | xx |

ルパン | インド | xx |

サムスンバイオエピス | 韓国 | xx |

セルトリオン | 韓国 | xx |

ヒクマ・ファーマシューティカルズ | 英国 | xx |

バイオコン | インド | xx |

ファーマニアガ | マレーシア | xx |

メソブラスト | オーストラリア | xx |

最近の動向

- 2025年3月、ロシュ社は、第III相REGENCY試験の良好な結果を受けて、米国FDAよりGazyva/Gazyvaro(オビヌツズマブ)の生物学的製剤承認追加申請(sBLA)の承認を取得しました。この試験では、ループス腎炎患者における完全腎寛解の有意な改善が示され、この治療薬がこの患者集団の重大なアンメットニーズを満たす可能性を示唆しました。

- 2024年3月、ファイザーは、敗血症患者の難治性SIRS(重篤な炎症性腸症候群)治療薬としてIL-6阻害薬「サイトカインX」を発売したことを受け、第2四半期の業績を発表しました。この新薬は3億2,040万米ドルの収益を生み出し、ファイザーの免疫調節薬ポートフォリオの生産高12.3%増に貢献しました。これは、市場の堅調な普及を反映し、標的炎症治療における同社のリーダーシップを強化するものです。

- Report ID: 3013

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。