スウォームコンピューティング市場の展望:

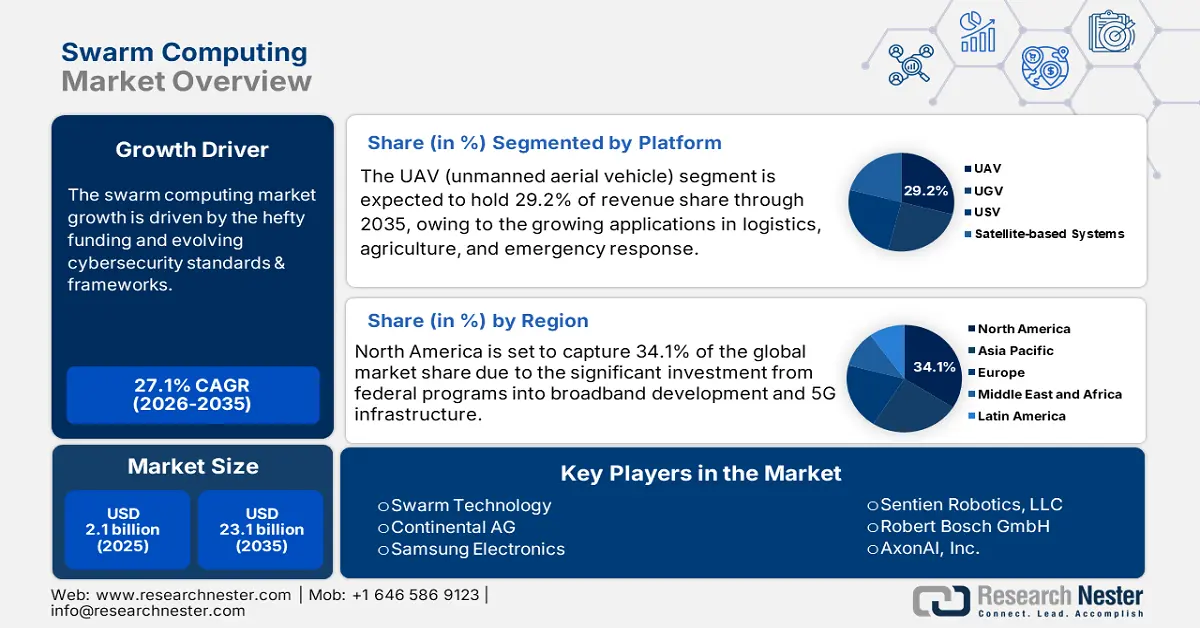

スウォームコンピューティング市場規模は2025年に21億米ドルと評価され、2035年末までに231億米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)27.1%で成長します。2026年には、スウォームコンピューティングの業界規模は26億米ドルに達すると推定されています。

スウォームコンピューティング市場は、技術資金の投入とサプライチェーンの変化に後押しされ、活況を呈しています。米国国立科学財団は2025年7月、AI分野への1億ドルの投資を発表しました。これはイノベーションを加速させ、米国の国際競争力を強化することが期待されます。官民一体となった投資戦略は、今後数年間で高度なスウォームコンピューティングソリューションの開発を加速させると予想されます。さらに、スウォームコンピューティングの製造は、半導体や電子部品の組み込みに大きく依存しています。

米国労働統計局(BLS)は、2025年7月のコンピューターおよび周辺機器製造業の生産者物価指数(PPI)が59.739だったと報告しました。同様に、情報技術、ハードウェア、およびサービスの消費者物価指数(CPI)は、2024年12月に1.644の相対重要度に達しました。貿易の流れは、米国がコンピューターおよびコンピューター周辺機器の活動の中心地であることを反映しています。価格変動はまた、安定した貿易ルートと、増加するB2B需要に対応するための技術リソースへの投資を示しています。全体として、原材料と部品のコストは、スウォームコンピューティングソリューションの取引に影響を与える可能性があります。

コンピュータおよび周辺機器製造業のPPI産業グループデータ(季節調整なし)

年 | ヤン | 2月 | 3月 | 4月 | 5月 | ジュン | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

2022 | 57.485 | 57.998 | 58.417 | 58.432 | 58.811 | 58.602 | 58.036 | 58.264 | 58.030 | 57.982 | 57.996 | 58.652 |

2023 | 59.442 | 59.590 | 59.556 | 58.773 | 58.218 | 57.320 | 57.191 | 57.988 | 57.882 | 57.788 | 57.949 | 58.339 |

2024 | 58.355 | 58.286 | 58.194 | 58.434 | 58.005 | 57.963 | 57.786 | 58.307 | 58.447 | 58.459 | 58.565 | 58.573 |

2025 | 58.536 | 58.542 | 58.600 | 58.983(P) | 59.570(P) | 59.310(P) | 59.739(P) |

出典:米国労働統計局

アイテム | 相対的重要性(2024年12月) |

情報技術、ハードウェア、サービス | 1.644 |

コンピューター、周辺機器、スマートホームアシスタントデバイス | 0.262 |

コンピュータソフトウェアとアクセサリ | 0.027 |

インターネットサービスおよび電子情報プロバイダー | 0.926 |

電話機、電卓、消費者向け情報アイテム | 0.421 |

非サンプリング情報と情報処理 | 0.009 |

出典:米国労働統計局

スウォームコンピューティング市場 - 成長の原動力と課題

成長の原動力

サイバーセキュリティの標準とフレームワーク:スウォームコンピューティングでは、エージェントが分散・相互接続されるため、セキュリティが最優先事項となります。考慮すべきサイバーセキュリティの標準としては、NISTサイバーセキュリティフレームワーク文書やENISAガイドラインなどが挙げられます。これらは、基本的にこれらの複雑なシステムを保護するための標準です。NISTフレームワークのゼロトラストアーキテクチャ(ZTA)は、スウォームエージェントの信頼性の高い継続的な認証を可能にするため、スウォームネットワークのセキュリティ保護に採用されています。何らかのコンプライアンスを遵守する企業は、脆弱性を軽減し、パブリックドメインとプライベートドメインの両方で安全なスウォームを構築できるようになります。

- 自律ロボットとUAV:群集コンピューティングは、複数の自律エージェントの協調を促進することで、ロボット工学とUAV分野に変革をもたらしています。このコンセプトは、物流、農業、災害対応、防衛といった分野で特に有益です。例えば、Amazon Roboticsは、フルフィルメントセンターで群集アルゴリズムを活用し、ロボット群の協調と効率性を向上させています。2025年6月、Amazonはロボット群を強化するための新しいAIシステムを発表し、約100万台のロボットを導入しました。このAI技術は、世界最大規模の産業用ロボット群をよりスマートに、より効率的に業務を遂行できるようになると推定されています。さらに、コンピューティングを分散化することで、ロボットシステムは回復力とスピードを向上させます。協調型ドローンは、より広い範囲で小型の荷物の調査や配送を行うだけでなく、作物の監視や資材の輸送を担う協働型地上ロボットと同じタスクを遂行できる可能性があります。ハードウェアコストの低下と自律性の向上に伴い、群集ロボティクスは次世代の自動化戦略の実現要因となることが期待されています。

- スウォームコンピューティングを変革する技術トレンド:スウォームコンピューティングは、AI、エッジコンピューティング、5Gなどの新技術との融合により急速に進化しています。これらの技術は、製造、防衛、通信、物流など、あらゆる分野において、デジタル技術を活用した分散型かつ自律的な意思決定を可能にします。AIベースのスウォームシステムは、特にロボットやドローンの運用において、適応学習とリアルタイム応答を可能にします。5Gは現在、通信分野において高帯域幅かつ低遅延のトランスポートを実現し、スウォームコンピューティングによる運用管理を容易にしています。

さらに、群集行動をシミュレートし、パフォーマンス能力を最適化するデジタルツインは、よりスマートな工場で容易に利用できるようになります。例えば、OpenAIは2025年3月に、開発者や企業が有用で信頼性の高いAIエージェントを開発するための最初のツールセットを発表しました。同社はまた、昨年導入されたSWARMソリューションも強化しました。

課題

- 標準化されたプロトコルの不足: NISTによると、世界的に認められたスウォームコンピューティングの相互運用性標準が存在しないことが、開発コストの高騰と新規市場参入の遅延につながっています。サプライヤーは既存のICTシステムへの統合に困難を伴い、政府は標準化されていない技術を規制することができません。防衛の重要な分野において、政府は参加者に標準化されていない技術の使用を義務付けることはできません。

- 規制の断片化と市場アクセス障壁:インドでは、デジタルサービスに対する約6%の均等化税とITハードウェアの輸入制限により、市場参入コストが上昇しています。規制の断片化はコンプライアンスの複雑さを招き、製品の発売を遅らせることで、製品の提供から信頼性の確立までの時間を遅延させています。さらに、一部の政府は外国サプライヤーを制限する保護主義政策を施行しており、市場全体の成長を阻害しています。

スウォームコンピューティング市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

27.1% |

|

基準年市場規模(2025年) |

21億ドル |

|

予測年市場規模(2035年) |

231億ドル |

|

地域範囲 |

|

スウォームコンピューティング市場のセグメンテーション:

プラットフォームタイプセグメント分析

UAV(無人航空機)分野は、物流、農業、緊急対応といった用途の増加により、2035年末までにスウォームコンピューティング市場において最大の収益シェア(29.2%)を占めると予想されています。米国連邦航空局(FAA)は、目視外飛行(BVLOS)の制限を解除し、ドローンスウォームの商用展開を許可しました。さらに、米国国立標準技術研究所(NIST)は、スウォームプラットフォームの相互運用性とレジリエンス(回復力)に関する標準規格の策定を進めています。こうした規制の変更とリアルタイムの自律協調に対する需要の高まりにより、北米やヨーロッパなどの人口密集地域において、スウォーム方式を用いたドローン中心の自律システムへの関心が高まっています。

アプリケーションセグメント分析

監視・偵察分野は、スウォームコンピューティング市場において大きな収益シェアを占めると予想されています。米国国防総省は、無人システムとAI技術を活用したスウォームシステムへの投資を大幅に進めてきました。これらのシステムの一つであるグレムリン・プログラムでは、様々な最終用途において、再利用可能な無人航空システムのスウォーム運用能力をテストしました。さらに、NATO科学技術機構(STO)は、リアルタイムの世界情勢認識、目標捕捉、持続性、行動のための自律型スウォームシステムの分野で、優先度の高いプロジェクトを推進しています。

エンドユーザーセグメント分析

防衛・安全保障分野は、調査期間を通じて、群集コンピューティングの大きな市場シェアを獲得すると予想されています。各国政府は、ミッションの有効性、状況認識、戦場のレジリエンス(回復力)の向上を目指し、群集対応型無人航空機(UAV)、無人地上車両(UGV)、自律型海上システムに多額の資金を投入しています。国境警備、対ドローン防衛、災害対応活動の強化に向けた戦略的な官民投資は、群集コンピューティングシステムの導入を促進すると予測されています。例えば、2025年度には、米国においてAI、ML、5Gシステムの強化に向けた研究開発に約1,432億ドルが投資されました。こうした動きは、防衛産業基盤の進歩と相まって、近い将来、群集インテリジェンスの取引を促進する可能性が高いと考えられます。

スウォーム コンピューティング市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

プラットフォームタイプ |

|

応用 |

|

エンドユーザー |

|

成分 |

|

展開モード |

|

企業規模 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

スウォームコンピューティング市場 - 地域分析

北米市場の洞察

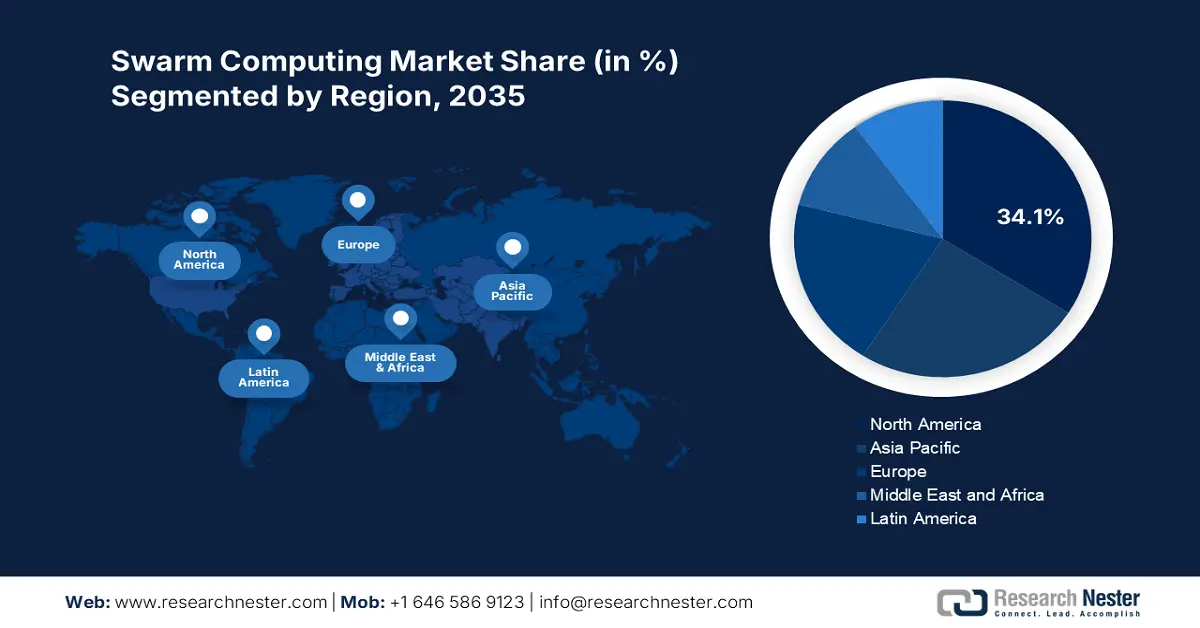

北米のスウォームコンピューティング市場は、ブロードバンド開発と5Gインフラへの連邦政府プログラムによる多額の投資に支えられ、2035年までに34.1%のシェアを獲得すると予想されています。スウォームコンピューティングのサポートは、防衛、物流、エネルギーなど、複数の主要セクターで急速に発展しています。こうした発展途上の国家研究開発資金提供の機会には、米国ICT開発基金による大規模な官民パートナーシップや、カナダのICTセクターを活用したR&Dパートナーシップモデルなどがあります。

米国におけるスウォームコンピューティング市場は、連邦政府からの資金増額、民間セクターのイノベーション、そして5Gの展開に牽引され、急速に成長しています。成立したデジタルエクイティ法は、デジタル情報への公平なアクセスのために27億5000万ドルの追加予算を提供します。さらに、スウォーミング技術は製造業だけでなくスマート農業にも大きな可能性を秘めています。米国エネルギー省(DOE)も、エネルギーグリッドシステム管理におけるパフォーマンスと運用の向上を目指し、分散型スウォームAIへの資金提供に注力しています。

アジア太平洋市場の洞察

アジア太平洋地域のスウォームコンピューティング市場は、デジタルインフラへの巨額投資により、調査期間を通じて世界全体の収益シェアの30.2%を占めると予測されています。この地域の政府は、特に防衛、防災、スマートシティインフラといった分野において、大規模な自律システムプログラムに多額の資金を投入しており、主要プレーヤーにとって高収益の機会が生まれています。さらに、日本、中国、韓国では、ドローン経済とロボットクラスターの拡大により、スウォームコンピューティングアプリケーションの肥沃な土壌が生まれています。強力な官民パートナーシップとAI対応システムへの研究開発費の増加は、市場全体の成長をさらに牽引すると予想されます。

中国は、デジタル変革に向けた政府の強力な資金援助と産業政策により、スウォームコンピューティング・ソリューションの販売をリードしています。北京は、2030年までに1,000億米ドル規模の産業規模を持つAIと無人システムの世界的リーダーとなることを目指しており、スウォームロボティクスとUAV開発への投資を加速させると予想されています。中国の防衛部門もスウォームコンピューティングの応用に大きく注力しており、監視、戦闘シミュレーション、電子戦を目的としたドローン群の大規模試験が報告されています。そのため、政府部門と民間部門の両方でスウォームコンピューティング技術の導入が加速すると予想されます。

ヨーロッパ市場の洞察

欧州の群知能コンピューティング市場は、デジタル主権の拡大と高度な防衛能力の強化によって牽引されると予想されています。次世代ロボットへの需要の高まりは、群知能コンピューティングの応用をさらに拡大させています。欧州委員会は、Horizon Europeプログラムに基づき、自律システム、スマート製造、産業・防衛分野における協調型ロボット工学に焦点を当てた群知能研究に資金提供を行っており、主要プレーヤーにとって魅力的な環境を創出しています。インダストリー4.0とグリーントランジション戦略は、群知能の導入をさらに加速させています。

ドイツでは、強力な産業用ロボットエコシステムと防衛近代化プログラムにより、群ロボットシステムの販売が急速に増加しています。先進製造業とインダストリー4.0への注力により、群ロボットは工場、倉庫、物流拠点の効率向上のためのツールとして位置付けられています。国防当局はまた、監視、戦場支援、対抗システムのための自律型ドローン群にも多額の投資を行っており、国内外の多くの企業が関心を寄せています。

スウォームコンピューティング市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

スウォームコンピューティング市場は、AIとロボティクスの進歩をリードするSwarm TechnologyやSentien Roboticsといった米国企業の強力なプレゼンスにより、非常に競争が激しいです。BoschやContinentalといった欧州企業は、自動車とIoTの専門知識を活用しています。同様に、Samsung(韓国)とNTTデータ(日本)は、5Gとエッジコンピューティングの発展を目指しています。これらの企業は、サイバーセキュリティと研究開発、NISTコンプライアンス、そして規制問題への対応と収益向上のためのアップデートに投資しています。以下は、スウォームコンピューティング市場をリードする主要メーカーの表です。

会社名 | 原産国 | 市場シェア(2025年) |

スウォームテクノロジー | アメリカ合衆国 | 8.2% |

センティエンロボティクスLLC | アメリカ合衆国 | 7% |

ロバート・ボッシュGmbH | ドイツ | 6.9% |

AxonAI株式会社 | アメリカ合衆国 | 6.2% |

コンチネンタルAG | ドイツ | 5.8% |

サムスン電子 | 韓国 | xx% |

全会一致のAI | アメリカ合衆国 | xx% |

パワーブロックス | スイス | xx% |

ハイドロメアSA | スイス | xx% |

NTTデータ | 日本 | xx% |

アジロックス | オーストリア | xx% |

ウィプロ・リミテッド | インド | xx% |

リーチラボ | オーストラリア | xx% |

MIMOS Berhad | マレーシア | xx% |

レッドツリーロボティクス | カナダ | XX% |

以下は、スウォーム コンピューティング市場における各企業のカバー領域です。

最近の動向

- 2025年1月、ソフトバンクはSkild AIへの5億ドルの投資交渉を行いました。Skild AIは、40億ドルの評価額で財務モデルを構築しているソフトウェア企業です。

- 2024年3月、 Hylioはドローン群に関する先駆的なFAA承認を取得しました。これらの技術は農業分野で活用される予定であり、将来のイノベーションへの道を切り開きます。

- Report ID: 1280

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

スウォームコンピューティング 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。