無菌注射薬市場の見通し:

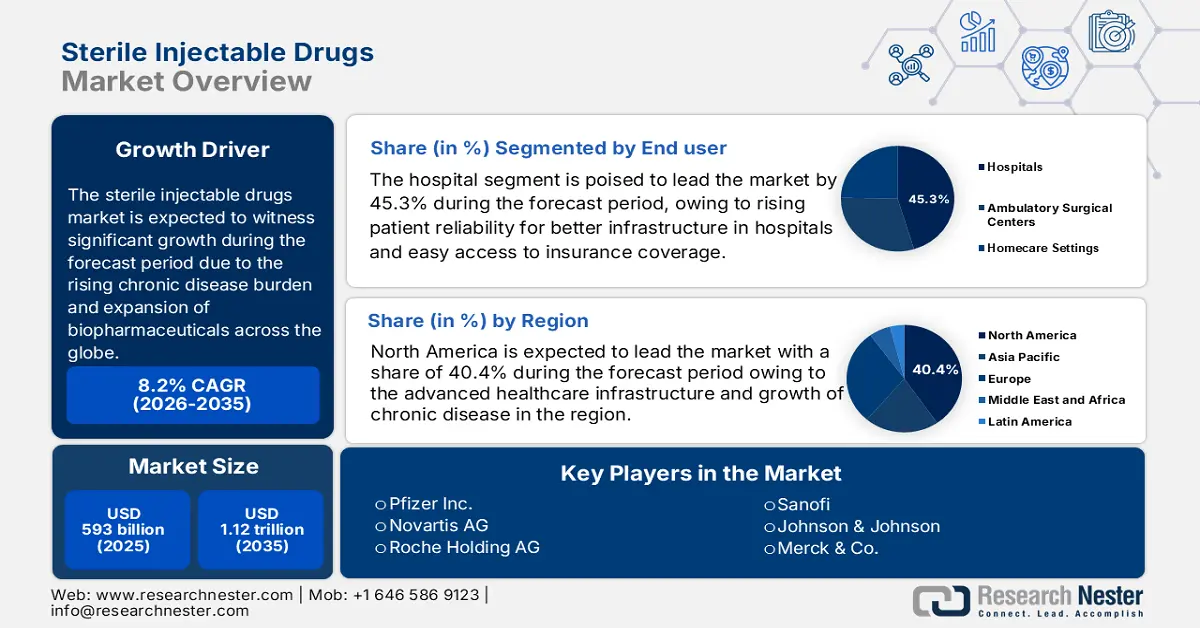

無菌注射剤市場規模は2025年に5,930億米ドルを超え、2035年末までに1兆1,200億米ドルに達すると予測されています。予測期間(2026年から2035年)では、年平均成長率(CAGR)8.2%で成長します。2026年には、生物製剤および腫瘍治療薬の需要増加により、無菌注射剤の業界規模は6,407億米ドルに達すると推定されています。

無菌注射薬は、腫瘍学やその他の慢性疾患の治療に重要な薬剤と考えられています。米国国立衛生研究所によると、米国では2024年に2,001,140人の新規癌症例と611,720人の癌関連死が報告されています。このため、無菌注射薬の需要が高まっています。化学療法と免疫療法では、無菌注射薬の採用率が高くなっています。化学療法薬や免疫療法薬の多くは、生物学的製剤や細胞傷害性薬剤であり、不安定で吸収率が低く、経口投与では効果が低い場合があります。さらに、多くの化学療法薬は非常に強力であるため、正確な投与量と、リスク低減のための安定した製剤が求められます。これらすべては、無菌注射薬の単位用量に依存しています。これは、悪性癌や特定の必須免疫反応の治療にとって非常に重要です。

さらに、無菌注射剤市場の成長は、生物学的製剤およびバイオシミラーの使用増加、すぐに使用できる(RTU)注射剤の代替品への需要、そして新たな製造技術の導入によって推進されています。さらに、アジア太平洋地域では、特許満了と手頃な価格の治療法への需要により、ジェネリック無菌注射剤市場が急成長しています。製薬会社は、無菌注射剤の製造において、受託製造機関(CMO)を活用するケースが増えています。これらの傾向は、安全性を確保するための革新的な選択肢を備えた、患者中心のダイナミックな市場を反映しています。

無菌注射薬市場 - 成長要因と課題

成長の原動力

慢性疾患の負担:世界保健機関(WHO)の報告書によると、2021年には非感染性疾患(NCD)が世界で少なくとも4,300万人の死因となり、パンデミックに起因しない死亡率の75%を占めました。診断インフラの整備と世界市場における意識の高まりにより、慢性疾患の新規症例数は増加しています。早期診断と適切な介入を求める取り組みは、世界中で展開されています。化学療法による介入を求める新規がん患者が毎年増加しており、無菌注射剤の需要も高まっています。慢性疾患への圧力が継続的に高まる中、無菌注射剤の需要は今後も拡大していくと見込まれています。

政府支出の拡大:適切な財政支援の提供は、市場の活性化を促す重要な要因の一つです。メディケアによるより広範な保険適用により、低所得層から中所得層の人々にも無菌注射薬による治療を受けられる機会が提供されます。さらに、政府支出の拡大は、国の予防接種プログラムや慢性疾患管理を支援する可能性があります。新たな政府支出は、規制当局の承認を迅速化し、現地の製造能力へのインセンティブを提供することで、コスト削減とサプライチェーンの柔軟性向上につながる可能性があります。政府支出の増加は、同時に無菌注射薬分野におけるイノベーションを促進することにもつながります。

薬物送達と製造における技術の進歩:製造方法の改善により、自動化、ロボット工学、連続生産方式の活用を通じて、滅菌注射剤の安全性、品質、効率性を向上させることが可能になりました。プレフィルドシリンジ、オートインジェクター、すぐに使用できる滅菌注射剤など、市場に出回る製品の種類が増えており、注射剤の投与経路を容易にすることで、広く受け入れられています。これらの最新デバイスは、汚染リスクを低減しながら、効率的で高い生産レベルを実現するだけでなく、病院や在宅ケアの現場における滅菌注射剤の普及を促進することで、市場全体の受容性を高めることにもつながります。

課題

価格統制の障壁と適用範囲の狭さ:生産コストと市場価格のバランスは、市場の成長を阻む最も矛盾した要因です。生産コストは、インフレがサプライチェーン管理に及ぼす影響により上昇します。価格を引き下げることは、資本蓄積の障壁となり、滅菌注射剤の有効性向上に向けた更なる研究開発の実施を阻みます。メディケイドの適用範囲が狭いため、市場へのアクセス性が向上し、市場需要が拡大することができません。

高い製造コストと複雑な製造プロセス:無菌注射剤の製造には、汚染リスクを最小限に抑えるための特殊な設備とクリーンルーム環境が必要です。これらの要因はすべて、非注射剤の製造と比較して製造コストの増加につながります。さらに、無菌注射剤は複雑な工程を必要とすることが多く、熟練した人員とより長い製造期間が必要になります。

無菌注射薬市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.2% |

|

基準年市場規模(2025年) |

5,930億ドル |

|

予測年市場規模(2035年) |

1兆1,200億米ドル |

|

地域範囲 |

|

無菌注射薬市場のセグメンテーション:

製品タイプセグメント分析

モノクローナル抗体は25.5%の市場シェアを獲得すると予想されています。世界中で新規がん症例が増加していることから、がん治療および自己免疫疾患治療への需要が急増しています。国立がん研究所の調査によると、ペムブロリズマブは免疫療法においてより高い治療成績をもたらすように設計された革新的なモノクローナル抗体の一つです。介護者がモノクローナル抗体を好むのは、患者の転帰改善と早期回復の可能性の拡大が理由です。これらの要因が、関連市場における需要の高まりにつながりました。

アプリケーションセグメント分析

オンコロジーは市場を牽引するセグメントであり、2035年までに30.7%のシェアを占めると予想されています。バイオ医薬品への依存は、その高い治療成績と患者の生存期間の延長を背景に、無菌注射剤への大きな需要を生み出しました。世界保健機関(WHO)の報告書によると、がん患者への介入は、化学療法と免疫療法薬の適用によって効率的に行われています。これにより、特にオンコロジー部門において無菌注射剤の市場需要が拡大し、世界最大の適用セグメントとなりました。

エンドユーザーセグメント分析

病院は市場を支配しており、2037年までに45.3%の市場シェアを占めると見込まれています。腫瘍学やその他の慢性疾患の治療には、効率的なケア提供者、保管能力、リスク管理能力を備えた高度なインフラが必要です。患者の大多数は、化学療法の介入プロセス中に滅菌注射薬を入手するために病院薬局を利用しています。医療保険の適用範囲は広く、病院薬局は多くの患者を当該流通チャネルに引き込むため、容易に実現可能です。

当社の世界的な滅菌注射薬市場の詳細な分析には、次のセグメントが含まれます。

Sセグメント | サブセグメント |

製品タイプ |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

無菌注射薬市場 - 地域分析

北米市場の洞察

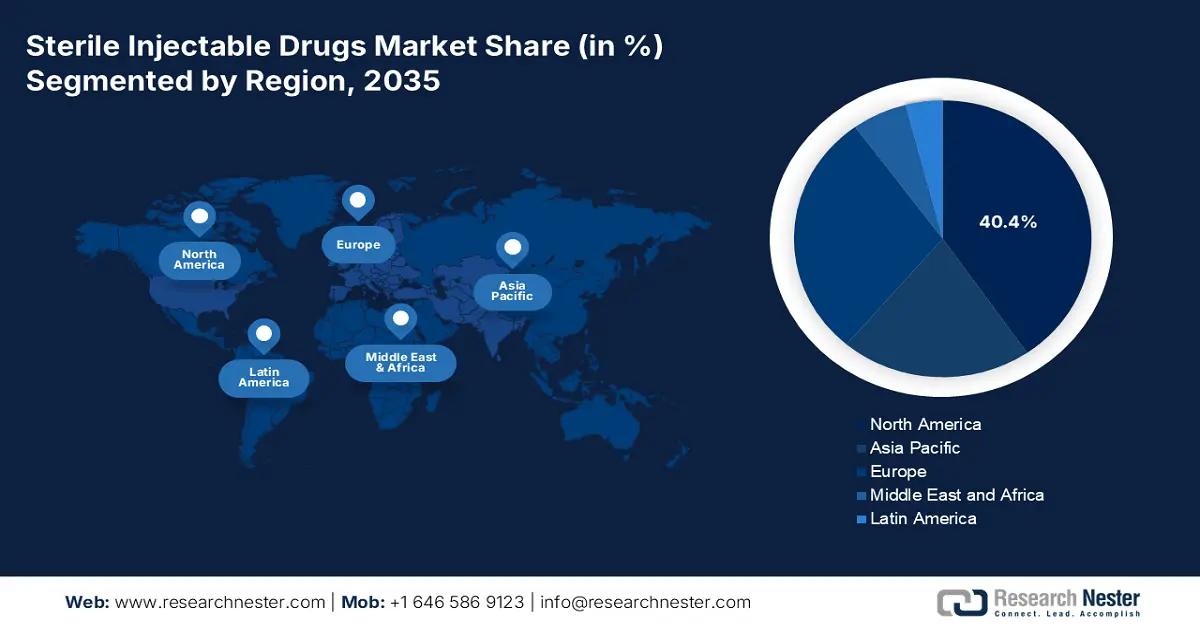

北米は無菌注射薬市場の支配的な地域であり、2035年までに40.4%の市場シェアを獲得すると予想されています。高い政府支出と医療保険適用率の拡大は、関連市場の需要を加速させた主要な成長要因の1つです。米国メディケア・メディケイドサービスセンターの予測では、2023年の米国の医療費は7.5%増加して4.9兆米ドル、1人当たり14,570米ドルになると予測されています。メディケアの適用範囲が拡大され、キイトルーダ、ヒュミラなどのプレミアムバイオ医薬品の適用範囲が広がり、患者のアクセスが向上しました。高度な医療インフラと腫瘍学のパイプラインの存在により、診断プロセスと迅速な介入が合理化され、北米での無菌注射薬の市場需要が高まりました。

米国の無菌注射剤市場は北米最大規模です。慢性疾患の増加と連邦政府による資金提供の拡大は、無菌注射剤の市場パフォーマンスを押し上げた2つの主要な要因です。これにより市場へのアクセスが容易になり、米国市場では無菌注射剤の需要が急増しています。国家衛生委員会の報告書によると、モノクローナル抗体は、化学療法や免疫療法を通じてがん患者の治療に利用されています。さらに、プレフィルドシリンジやオートインジェクターといった薬剤送達システムの革新により、患者の服薬遵守と安全性が向上しています。規制環境は概して厳格ですが、重要な治療法の迅速な承認を促進することでイノベーションを後押ししています。

カナダの無菌注射剤市場は、主に医療費支出の増加と、生涯にわたる疾患や希少疾患に対する生物学的製剤へのアクセス向上により、活況を呈しています。カナダの医療制度は、患者の転帰向上に重点を置き、すぐに使用できる注射剤や革新的な医療機器の利用拡大に取り組んでいます。がん治療と免疫療法への関心と投資の高さも、市場の成長を支えています。カナダには、先進的な治療へのアクセスと価格設定を向上させるバイオシミラーの開発を支援する規制環境が整っています。

アジア太平洋市場の洞察

アジア太平洋地域は新興市場であり、2035年までに20.8%の市場シェアを占めると予想されています。がんの発症率は欧米市場の2倍の割合で拡大しており、腫瘍科における無菌注射薬の需要が高まっています。アジア太平洋地域では、医療インフラの整備に向けた政府支出が加速し、診断件数の増加と市場における認知度向上につながっています。政府主導のスクリーニング対策により慢性疾患の罹患数が増加し、保険適用範囲の拡大により患者へのアクセス性向上の余地が生まれました。医薬品の製造は現地調達によって行われており、アジア太平洋地域は無菌注射薬を手頃な価格帯で提供できるようになり、市場の需要を加速させています。

中国は、高齢化の進展、慢性疾患および感染症の蔓延、そして革新的な生物学的製剤および免疫療法への注力により、アジア太平洋地域における無菌注射剤市場において最大のシェアを占めています。政府による医療インフラの強化と保険適用範囲の拡大の取り組みにより、患者が注射剤にアクセスしやすくなりました。さらに、国際基準への適合に向けた規制環境の強化が進められており、国内生産と輸出が促進されています。病院および在宅ケア環境で使用される、すぐに使用できる注射剤や高度な投与デバイス/包装の需要も、市場の成長に寄与するでしょう。

インド市場は、人口増加、慢性疾患の罹患率上昇、そして生物製剤やワクチンといった先進的な治療法への需要の高まりにより、急速に成長しています。インドの製薬業界では、医療施設への多額の投資が行われています。中流階級の増加と新たな医療技術の開発に対する意識の高まりは、無菌注射剤へのアクセス拡大を意味しています。CMO(医薬品製造受託機関)の成長とジェネリック注射剤市場の拡大、そして生産能力の向上と低価格での治療薬の販売能力向上は、これらを裏付けています。政府および関係機関による規制の変更は、医薬品の承認取得の迅速化を促進し、新規無菌注射剤の市場投入までの期間をさらに短縮することに貢献しています。

ヨーロッパ市場の洞察

欧州の無菌注射剤市場は現在、人口の高齢化、慢性疾患の増加、そして複雑な生物学的製剤やバイオシミラーの使用増加を背景に、着実な需要増加を示しています。さらに、欧州各国の政府や保険制度は、革新的な注射剤への患者アクセス向上のための戦略に投資しています。また、外来診療や在宅診療において、無菌成分を混合して無菌注射剤を製造する道も開かれつつあります。様々な業界団体がこの新たな変化と文化的転換を支持しています。製造技術の革新と、一貫性と明確性を備えた規制プロセスの遵守は、無菌注射剤の製造における一貫した品質を確保しています。さらに、持続可能性とデジタルヘルスソリューションへのトレンドは、欧州および世界における市場の成長を持続させるでしょう。

フランスの無菌注射剤市場は、堅固な医療制度と先進治療への高い需要に支えられ、着実に成長を続けています。この成長の一因は、革新的な治療選択肢への患者アクセス向上を重視する政府の方針と、医療費支出の増加です。フランスではまた、安全性と使いやすさを向上させる、すぐに使用できる注射剤の利用率も高まっています。政府の医療インフラへの多額の投資により、先進医療は現在、全国の病院や診療所で広く受けられるようになっています。こうしたアクセスのしやすさが、様々な治療分野で使用される注射剤の需要を高めています。

強力な製薬・医療制度を有するドイツは、依然として欧州における無菌注射剤の主要市場の一つです。慢性疾患の罹患率増加と人口高齢化に伴い、合併症の増加に伴い、製造販売されている注射用生物製剤およびバイオシミラーの需要が高まっています。さらに、ドイツの規制環境は、イノベーションを促進し、切望される重要な治療への早期アクセスを比較的容易にするプロセスを提供しています。外来診療の増加と、オートインジェクターやプレフィルドシリンジへの依存度増加による薬剤の自己投与も、患者の服薬遵守の向上に貢献しています。

滅菌注射薬市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

競争の激しい無菌注射剤市場は、約52%の市場シェアを占める上位5社によって牽引されています。競争優位性を生み出した主要な戦略としては、バイオシミラーの拡大、腫瘍学への注力、新興市場への進出、協業などが挙げられます。例えば、ファイザーとノバルティスは製品イノベーションに注力し、バイオシミラーの拡大に取り組んでいます。ロシュとメルクは腫瘍学市場のニッチに注力し、キイトルーダやハーセプチンといった製品を導入しました。サン・ファーマは生産コストを抑制し、インドの新興市場で事業を拡大しました。アストラゼネカはサムスン・バイオロジクスと協業戦略を実施し、共同製造を促進して競争優位性を獲得しています。

以下は、世界市場で活動している主要プレーヤーのリストです。

会社名 | 原産国 | 市場シェア(2024年) |

ファイザー株式会社 | 私たち | 12.8% |

ノバルティスAG | スイス | 11.1% |

ロシュ・ホールディングAG | スイス | 9.5% |

サノフィ | フランス | 8.9% |

ジョンソン・エンド・ジョンソン | アメリカ合衆国 | 8.1% |

メルク社 | アメリカ合衆国 | xx% |

グラクソ・スミスクライン | 英国 | xx% |

イーライリリー・アンド・カンパニー | アメリカ合衆国 | xx% |

武田薬品工業 | 日本 | xx% |

ブリストル・マイヤーズ スクイブ | アメリカ合衆国 | xx% |

ギリアド・サイエンシズ | アメリカ合衆国 | xx% |

フレゼニウス・カビ | ドイツ | xx% |

バクスターインターナショナル | アメリカ合衆国 | xx% |

ヒクマ・ファーマシューティカルズ | 英国 | xx% |

サン製薬 | インド | xx% |

バイオコン | インド | xx% |

サムスンバイオロジクス | 韓国 | xx% |

ファーマニアガ | マレーシア | xx% |

以下は、滅菌注射薬市場における各企業のカバー領域です。

最近の動向

- 2025年3月、 NoramcoグループはHalo Pharmaへの投資を発表しました。この投資により、すぐに使用可能なシリンジ、カートリッジ、バイアル充填のための滅菌注射剤製造能力が構築されます。これらの設備増強は、米国の注射剤サプライチェーンにおける深刻な生産能力不足の緩和に貢献します。製薬会社は顧客基盤のニーズを満たすために、信頼できる国内の滅菌製造パートナーを必要としています。この設備増強には、高速Groninger UFVN FlexFillシリンジ、カートリッジ、バイアル充填ラインの追加が含まれます。

- 2025年4月、グローバルな医薬品開発製造受託機関(CDMO)であるPCIファーマサービスは、米国に拠点を置く無菌充填・最終製品製造(CDMO)であり、日本の味の素株式会社の100%子会社である味の素アルテアの買収を発表しました。この買収により、PCIは北米で初となるプレフィルドシリンジおよびカートリッジの製造拠点を獲得します。

- Report ID: 3050

- Published Date: Aug 22, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。