大豆化学品市場の見通し:

大豆化学品市場規模は2025年に305億9,000万米ドルと評価され、2035年末までに約516億9,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.4%で成長が見込まれます。2026年には、大豆化学品の業界規模は322億6,000万米ドルに達すると推定されています。

大豆化学品市場は、政府の規制や持続可能性への取り組みによって強化されたバイオベース化学品の需要増加によって牽引されています。例えば、米国農務省のバイオプリファード・プログラムは、大豆由来の代替品開発を促進する税制優遇措置や助成金を提供することで、再生可能資源の活用を通じて米国経済に総額4,890億米ドルの貢献をしています。同様に、持続可能性の目標と化石燃料への依存度の低減に合致するバイオベース技術は、英国政府からの補助金、税制優遇措置、研究助成金の恩恵を受けています。こうした政策は、大豆化学品市場の規模を拡大するだけでなく、バイオベース技術へのイノベーションと投資を促進しています。

大豆化学品セクターにおける原材料のサプライチェーンは強固で、米国やブラジルといった大豆の主要生産国が存在します。これらの国々は、大豆を様々な化学製品に転換することを可能にする効果的なサプライチェーンを構築しています。米国農務省(USDA)によると、米国は2024年の販売年度に約5,221万トンの大豆を輸出しており、世界市場における大豆輸出の重要性を浮き彫りにしています。メーカーは、高まる大豆由来の化学品需要に応えるため、生産能力の増強を進めており、加工施設への投資に加え、研究開発への取り組みも行っています。世界貿易の動向は、持続可能で再生可能な資源への需要の高まりを背景に、大豆および大豆由来製品の輸出入が着実に増加していることを示唆しています。

大豆化学品市場 - 成長の原動力と課題

成長の原動力

- EUの持続可能な化学物質に関する取り組み:欧州化学物質庁(ECHA)は、EU基準に基づき、内分泌かく乱化学物質および粘性物質の新たなリスククラスを発表しました。これらの措置は、環境中に存在する長寿命化学物質のリスクを認識し、低減することを目的としています。これらの規則の導入により、化学業界は、今日の持続可能性目標と規制要件に適合する、大豆由来の化学物質など、より安全で再生可能な選択肢への移行を促進することができます。

- 化学品生産におけるイノベーション:より環境に優しい触媒の設計や抽出プロセスの改良など、化学品生産技術の進歩は、大豆由来化学品の生産効率を向上させ、コストを削減することができます。例えば、高度な触媒の導入により、生産効率は21%向上し、経済面と環境面の両方で大きなメリットをもたらしました。これらの変化は、石油化学製品の自然な代替品として、大豆由来化学品の需要を促進しています。

- パーソナルケア製品と化粧品の需要の高まり:大豆タンパク質、レシチン、脂肪酸などの大豆由来成分は、保湿剤、乳化剤、皮膚コンディショニング剤として、スキンケア製品やヘアケア製品で存在感を高めています。消費者の自然派で「クリーンラベル」な化粧品への需要の高まりは、従来の合成化粧品を大豆由来成分に置き換える大きな要因となっています。大豆由来成分の機能性は、肌への適合性(生体適合性)と生分解性の両方を備えており、特に敏感肌のユーザーにとって魅力的です。米国が支援する専門家パネルであるCosmetic Ingredient Reviewの報告書では、洗い流さない化粧品にレシチンを15%の濃度で使用しても安全であると結論付けられています。

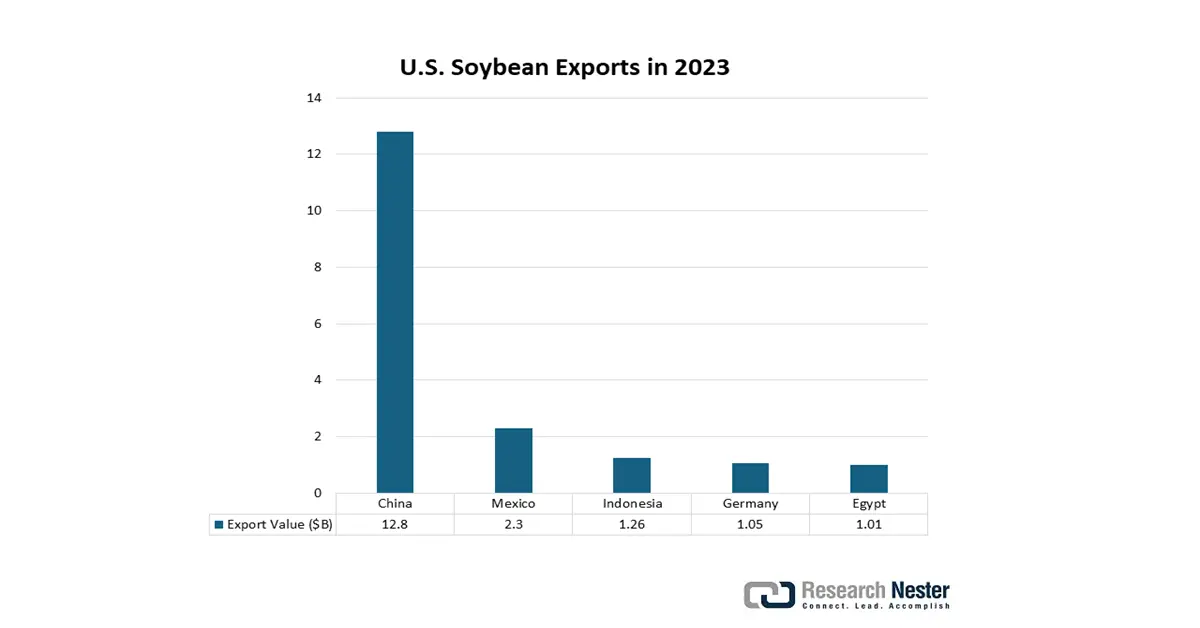

米国における大豆輸出

米国における大豆輸出は、大豆油や脂肪酸といった大豆由来原料の強固なサプライチェーンを確保することで、大豆化学品市場を牽引しています。持続可能なバイオベース製品への世界的な需要が高まる中、堅調な輸出量は規模の経済性を高め、大豆化学品処理への投資を促進します。これにより、大豆由来のバイオディーゼル、バイオプラスチック、パーソナルケア成分の生産が促進されます。最終的に、輸出の堅調さは、再生可能化学品のイノベーションと市場成長における米国のリーダーシップを強化することにつながります。

大豆輸出市場 2024

国 | 合計金額(米ドル) |

中国 | 126億4000万ドル |

欧州連合 | 24億5000万ドル |

メキシコ | 23億ドル |

インドネシア | 12億4000万ドル |

エジプト | 10億6000万ドル |

日本 | 9億9,833万ドル |

台湾 | 6億2,414万ドル |

ベトナム | 4億8187万ドル |

バングラデシュ | 3億5052万ドル |

七面鳥 | 3億5004万ドル |

出典: USDA

課題

- 価格圧力と変動性:大豆化学品は原材料コストに非常に敏感であり、市場の大部分は大豆とその価格によって左右されます。Barber-Wullschleger氏は、大豆価格は季節的な農業状況や貿易規制によって変動すると述べています。貿易コストは比較的妥当なものにとどまっていますが、2022年には世界貿易機関(WTO)が大豆関税の引き上げを報告し、世界中で投機的なコストに加え、コスト圧力が高まっています。価格変動は価格設定モデルを複雑化し、大豆関連サプライヤーの利益率に悪影響を及ぼし、競争力を低下させます。

- 環境コンプライアンスコスト:一部の主要市場において、環境コンプライアンスコストは原材料コストよりも不釣り合いに高くなっています。米国環境保護庁(EPA)による環境規制の強化は、操業に多大なコンプライアンスコストを課しています。2023年には、米国の小規模化学品メーカーにとって、国家の大気質および水質基準が操業コストとコンプライアンスコストの大幅な増加を招き、コスト圧力が高まり、企業の事業拡大や革新的製品の立ち上げが阻害される可能性があります。

大豆化学品市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.4% |

|

基準年市場規模(2025年) |

305億9000万米ドル |

|

予測年市場規模(2035年) |

516億9000万米ドル |

|

地域範囲 |

|

大豆化学品市場のセグメンテーション:

販売チャネルセグメント分析

産業用バルク販売セクターは、世界の大豆化学品市場をリードし、2035年までに47%のシェアを獲得すると予想されています。この成長は、自動車、建設、包装などの主要産業からの需要増加によって牽引されています。バルク購入はコスト削減を促進し、バイオ潤滑剤、接着剤、界面活性剤などの大量用途における安定供給を確保します。製造における持続可能な原材料への移行は、特にグリーンケミカルの導入に対する強力な規制支援がある地域において、大豆由来の代替品のバルク購入を加速させています。

アプリケーションセグメント分析

大豆化学物質から生産されるバイオベースポリマーは、世界市場の44%を占めると予測されており、石油化学系プラスチックの代替品として人気が高まっています。CEA(化学エネルギー庁)によると、2022年には世界中で80万ヘクタールの土地がバイオベースプラスチックの生産に利用されました。これは約50億ヘクタール、世界の農地面積の0.015%に相当します。さらに、規制圧力に加え、再生可能素材に対する政府の優遇措置により、包装材と自動車分野の両分野においてバイオベース素材の採用が加速しています。

タイプセグメント分析

大豆油誘導体は、世界の大豆化学品市場を牽引し、2035年までに35%のシェアを獲得すると予想されています。この成長は、バイオディーゼル、潤滑油、コーティング剤、パーソナルケア製品などへの用途拡大によって牽引されています。競争力のある価格、再生可能な特性、そして産業レベルでの多様な用途により、大豆油誘導体は最も広く消費される分野となり、持続可能なエネルギーとグリーンケミカルの代替品に対する需要の高まりにより、大豆油誘導体は世界的にコモディティケミカルの主要グループとしての地位を確固たるものにしていくでしょう。

大豆化学品市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

| セグメント | サブセグメント |

販売チャネル |

|

応用 |

|

タイプ |

|

最終用途 |

|

学年 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

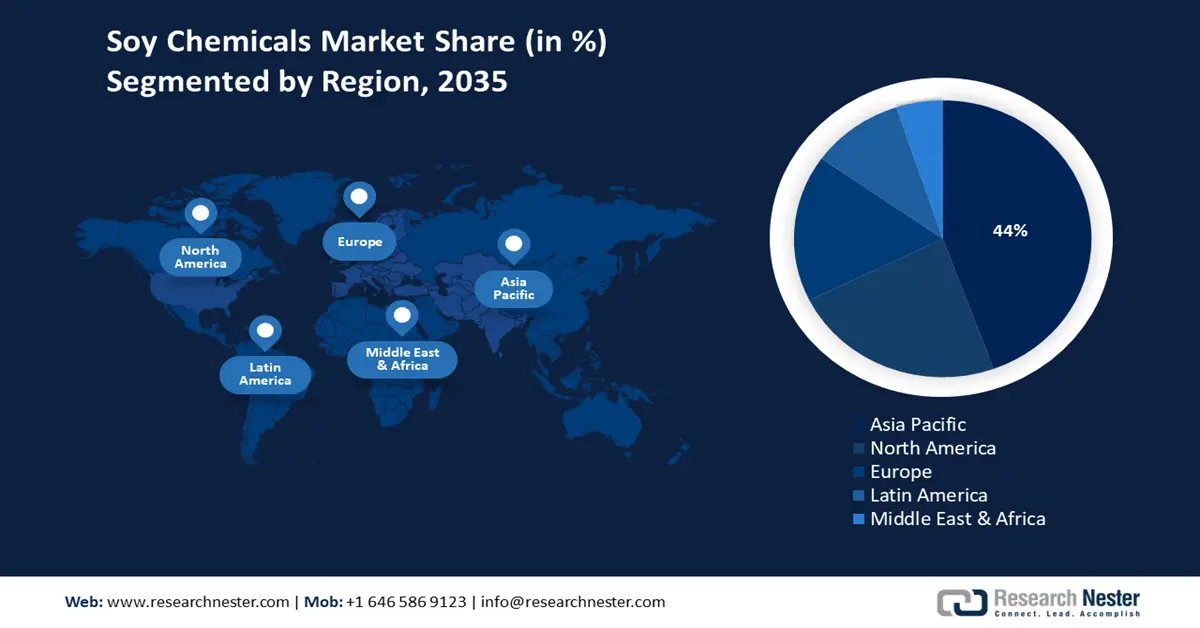

大豆化学品市場 - 地域分析

アジア太平洋市場の洞察

アジア太平洋地域の大豆化学品市場は、2035年までに世界全体の収益シェアの44%を占めると予想されています。この成長は、急速な工業化、グリーンケミカルイニシアチブに対する政府の支援、包装や自動車などの最終用途セクターの拡大によって推進されています。日本、中国、インド、マレーシア、韓国は、持続可能な化学への政府投資の最前線に立っています。米国農務省(USDA)は、2022/2023年の世界の大豆生産量は3億9,117万トンになると推定しています。大豆の約7%は、豆腐、豆乳、枝豆、テンペなどの直接的な人間の食品に使用されています。入手可能なデータによると、2022/2023年のシーズンには、約2,700万トンの大豆が大豆製品に加工され、3,200万トン以上の湿ったおからに相当します。おからは水分が多く含まれているため、そのほとんどは埋め立て地に廃棄されます。

中国は、積極的な産業政策、グリーンテクノロジーの広範な導入、そして広大な化学製造インフラの整備を背景に、2035年までにアジア太平洋地域における大豆化学品売上高の最大シェアを占めると予想されています。国家発展改革委員会による持続可能な化学品生産への重点的な取り組みは、環境に配慮した化学施設の建設と政府投資の増加に支えられ、市場拡大を加速させています。

さらに、インドの大豆貿易は、2024年には126万トンを超えると推定される堅調な国内生産によって支えられていますが、需要を満たすために依然として大量の大豆油を輸入しています。インドは大量の大豆粕を輸出しています。コスト面で優位性があるにもかかわらず、国内の搾油業者は国産大豆を敬遠する傾向があり、輸入量の増加につながっています。この貿易動向は、インドの油糧種子セクターにおける自給自足達成の可能性と課題の両方を浮き彫りにしています。

インドの大豆貿易 - 輸出入(2023年)

輸出国 | 価値(百万米ドル) | 輸入国 | 価値(百万米ドル) |

カナダ | 10.7 | 持ち帰り | 213 |

ネパール | 3.12 | ナイジェリア | 126 |

スリランカ | 2.61 | ニジェール | 108 |

ベルギー | 0.445 | モザンビーク | 38.5 |

ベトナム | 0.444 | タンザニア | 33.4 |

出典: OEC

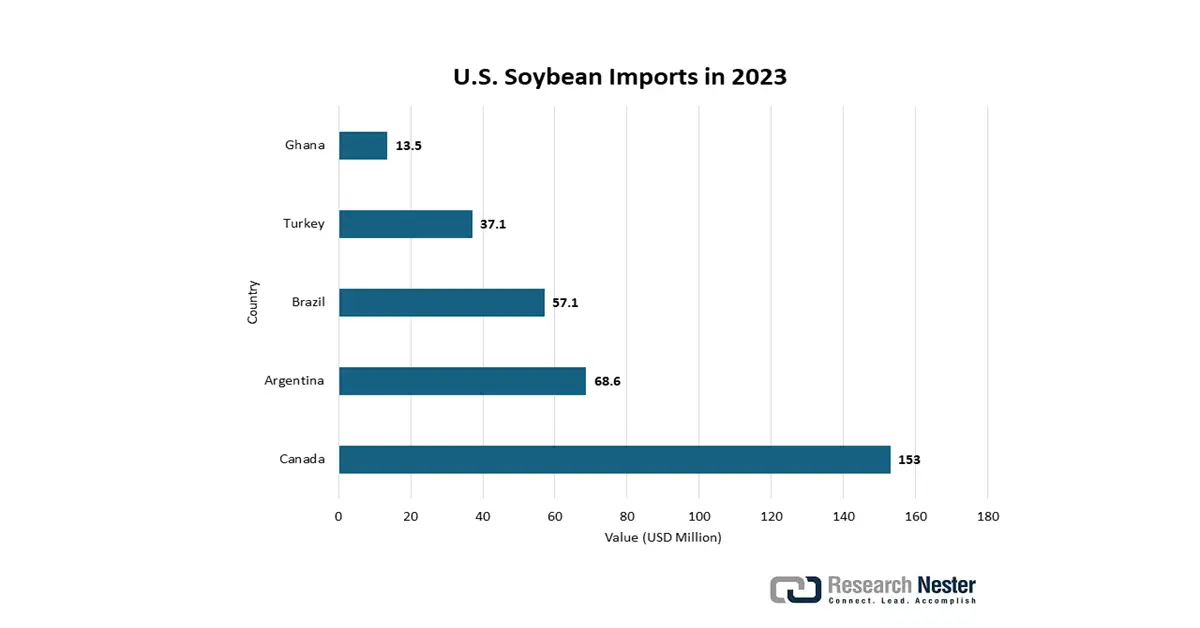

北米市場の洞察

2035年には、北米は世界の大豆化学品市場の23%を占めると予想されており、これはバイオベースポリマーと持続可能な化学製品への旺盛な需要に牽引されています。需要の増加は、政府の補助金、環境への配慮、そして産業革新の進展によるものです。さらに、クリーンエネルギー化学品の製造への投資増加とグリーン製造プロセスの導入が市場の成長を活性化させるでしょう。世界的な再生可能原料への転換と、様々な業界で施行されている厳格な安全要件も、市場の需要を高めています。

2024年、米国は246億ドル相当の大豆を輸出し、1,227品目中15位の輸出量となりました。2023年から2024年にかけて最も急成長した輸出市場は、エジプト(+5億3,400万ドル)、トルコ(+2億9,900万ドル)、ポルトガル(+1億6,300万ドル)でした。輸入面では、米国は3億8,000万ドルの大豆を輸入し、輸入額で591位となりました。輸入の伸びが最も大きかったのはカナダ(+7,690万ドル)、メキシコ(+451万ドル)、ウルグアイ(+319万ドル)で、これは貿易動向の変化とサプライチェーンの依存関係の多様化を反映しています。

出典: OEC

出典: OEC

ヨーロッパ市場の洞察

欧州の大豆化学品市場は、食品、化粧品、医薬品における天然・バイオベースの原料の需要により、2035年までに世界全体の売上高シェアの17%を占めると予測されています。持続可能性を目標とするEUグリーンディールなどの規制メカニズムは、持続可能な化学品の採用を促進し、業界に影響を与えています。消費者による天然成分の人気上昇、大豆油由来原料の進歩、そして様々な最終用途分野におけるグリーン産業用途への投資は、市場の成長をさらに促進しています。

2023年の原油大豆油輸出量

国 | 輸出額(千米ドル) | 数量(kg) |

イギリス | 24,125.14 | 22,178,700 |

ドイツ | 70,056.03 | 67,959,600 |

フランス | 55,561.64 | 54,563,400 |

イタリア | 216,718.99 | 2億578万5000 |

スペイン | 366,354.89 | 3億1512万9000 |

出典: WITS

大豆化学品市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

大豆化学品市場は、技術革新と持続可能な製造方法を重視する複数の大手グローバル企業によって支配されています。BASFやダウといった大手企業は、世界的なプレゼンスを拡大し、グリーンケミストリーへの取り組みに投資しています。これらの企業は、アジア太平洋地域における生産能力の増強、バイオベース化学品の研究開発、デジタルサプライチェーンの統合といった戦略的取り組みを積極的に進めており、これらはすべて、規制強化や顧客ニーズの変化に対応する競争力の向上を目指しています。以下の表は、大豆化学品メーカー上位15社と、世界市場におけるシェアを示しています。

世界のトップ15大豆化学品メーカー

会社名 | 原産国 | おおよその市場シェア(%) |

BASF SE | ドイツ | 12.6 |

ダウ・ケミカル・カンパニー | アメリカ合衆国 | 10.9 |

三井化学株式会社 | 日本 | 8.3 |

サビック | サウジアラビア | 7.6 |

LG化学 | 韓国 | 6.2 |

リライアンス インダストリーズ株式会社 | インド | xx |

三菱ケミカル株式会社 | 日本 | xx |

デュポン・ド・ネムール社 | アメリカ合衆国 | xx |

ライオンデルバセルインダストリーズ | アメリカ合衆国 | xx |

アルケマ | フランス | xx |

イネオスグループ | 英国 | xx |

ペトロナス・ケミカルズ・グループ | マレーシア | xx |

台湾プラスチック株式会社 | 台湾 | xx |

LG化学 | 韓国 | xx |

リライアンス インダストリーズ株式会社 | インド | xx |

市場の競争環境における焦点となるいくつかの領域を以下に示します。

最近の動向

- ダウは2024年3月、軽量自動車部品向けに設計された大豆ベースの接着剤の新シリーズを発売し、2024年には主要OEMにおける15%の採用率を確保しました。この導入は、自動車業界が炭素削減目標を達成するために再生可能素材への移行を進めていることと一致しています。

- 2024年1月、 BASFは包装用途向けに大豆由来の生分解性ポリマーを導入しました。このイノベーションにより、持続可能なポリマー分野におけるBASFの市場シェアは6ヶ月間で20%増加しました。この製品の導入は、EUにおけるプラスチック廃棄物管理に関する規制の厳格化に伴い、環境に配慮した包装への需要が高まっていることに対応したものです。

- Report ID: 682

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。