土壌改良剤市場の見通し:

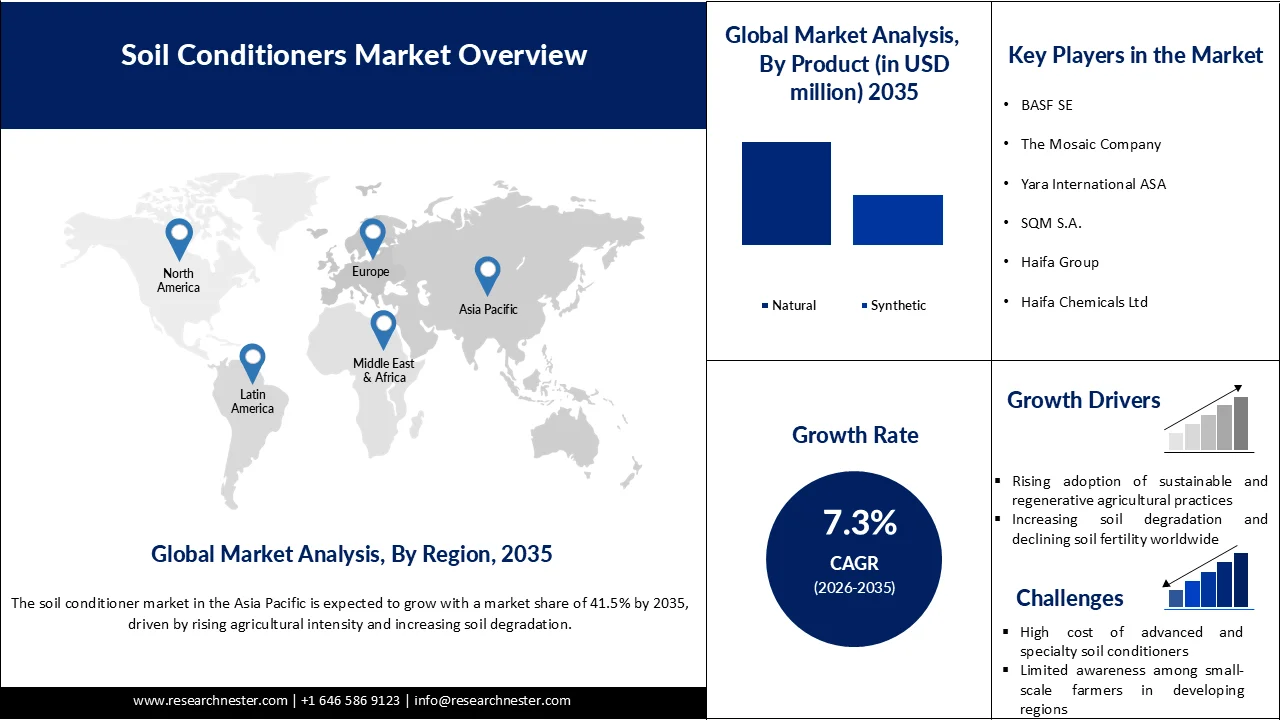

土壌改良剤市場は、2025年には85億2000万米ドルと評価され、2035年には172億4000万米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は7.3%です。2026年における土壌改良剤業界の規模は、91億4000万米ドルと推定されています。

世界の土壌改良剤市場における最も重要な成長要因は、土壌の劣化と有機物の減少が深刻化していることであり、大規模な土壌再生が求められています。堆肥や肥料といった農業廃棄物を戦略的に利用することで、土壌の肥沃度と環境の健全性が劇的に向上しています。様々な研究により、ミミズ堆肥(VC)は、栄養素(NPK)の供給、微生物活動の促進、保水能力の向上、土壌の健全性と生産性の向上といった効果をもたらす土壌改良剤であることが示されています。これに伴い、米国農務省(USDA)が支援するプログラム、特にリンと窒素の管理を目的としたプログラムでは、土壌改良剤が保全対策に正式に組み込まれています。これらの取り組みは、栄養素の流出を減らし、長期的な農業生産性を向上させることを目的とした農業法制に組み込まれています。

世界の土壌改良材サプライチェーンは、堆肥化された肥料や作物残渣などの作物副産物に依存しており、これらは一般的に農場や都市の廃棄物から回収されます。製造工程(ペレット化や造粒など)は、ドラム式またはディスク式造粒機を稼働させる独立型工場に集約されつつあります。土壌改良材を肥料工場に統合することで、生産量と製品の一貫性が向上し、製造工場の能力増強が促進されています。米国農務省農業マーケティングサービス(AMS)の貿易報告書によると、国家有機プログラムの下で、米国、カナダ、EU、日本、韓国の間で土壌改良材の輸出に関する有機同等協定が増加しています。

キー 土壌改良剤 市場インサイトの概要:

地域の注目ポイント:

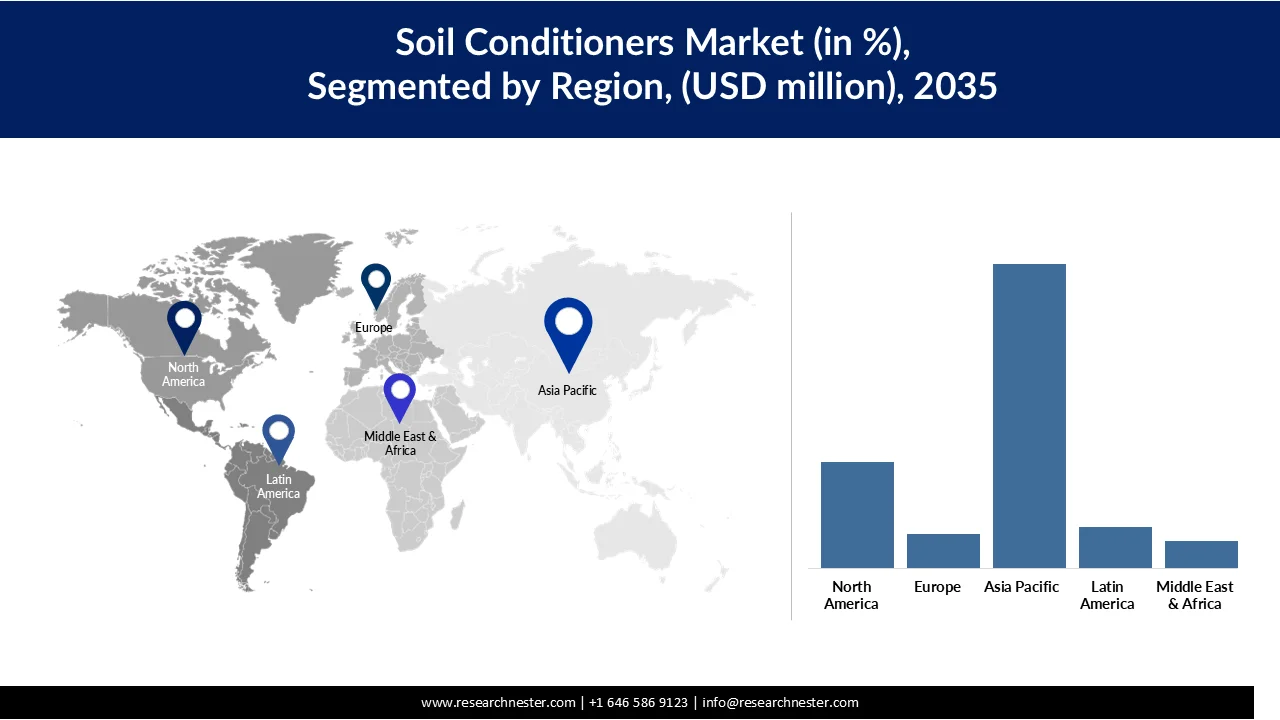

- アジア太平洋地域の土壌改良剤市場は、農業集約化の進展と土壌劣化の進行を背景に、2035年までに41.5%のシェアを占めると予測されている。

- 土壌劣化への懸念の高まりと持続可能な農業慣行の必要性を背景に、北米は2035年までに市場シェアの37.8%を占めると予想されている。

セグメント分析:

- 土壌改良剤市場における天然由来のセグメントは、持続可能で環境に優しい農業資材への需要の高まりを背景に、2035年までに66.7%のシェアを占めると予測されている。

- ローム土壌は、砂、シルト、粘土がバランスよく含まれているため農業生産性が向上し、2035年までに33.4%のシェアを獲得すると予測されている。

主な成長トレンド:

- 持続可能な農業に向けた世界的な取り組み

- 気候変動と土壌劣化の課題

主な課題:

- サプライチェーンの断片化と原材料価格の変動

- 規制の曖昧さとコンプライアンスの負担

主要企業: BASF SE、The Mosaic Company、Yara International ASA、SQM SA、Haifa Group、Haifa Chemicals Ltd、Coromandel International Ltd、UPL Limited、Koppert Biological Systems、Bio-Green Australia、LG Chem Ltd。

グローバル 土壌改良剤 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 85億2000万米ドル

- 2026年の市場規模: 91億4000万米ドル

- 予測市場規模: 2035年までに172億4000万米ドル

- 成長予測:年平均成長率7.3%(2026年~2035年)

主要な地域動向:

- 最大の地域:アジア太平洋地域(2035年までに41.5%のシェア)

- 最も成長率の高い地域:ヨーロッパ

- 支配的な国:アメリカ合衆国、中国、インド、ドイツ、ブラジル

- 新興国:インドネシア、ベトナム、メキシコ、トルコ、タイ

Last updated on : 22 August, 2025

土壌改良剤市場 - 成長促進要因と課題

成長の原動力

- 持続可能な農業への世界的な推進:持続可能な農業へのこの強い推進は、土壌改良剤の需要の主要な推進要因の1つです。2022年末までに、9,640万ヘクタールが有機管理下に置かれ、これは2021年から26.6%、つまり2,030万ヘクタールの増加に相当します。オーストラリアは驚異的な+1,730万ヘクタール増加し、5,300万ヘクタールで最大の有機農業面積を持つ国であり続け、インドが2位(470万ヘクタール)で、大幅な成長を遂げています。有機農業面積はすべての大陸で増加しました。オセアニアは有機面積の半分以上(5,320万ヘクタール)を占め、ヨーロッパが1,850万ヘクタール、ラテンアメリカが950万ヘクタールとなっています。この拡大は、土壌の健康に対する意識の高まり、環境に優しい農業慣行の採用の増加、化学投入の削減に対する規制上の支援によってさらに支えられています。土壌改良剤は、土壌構造の改善、養分保持力の向上、作物生産性の向上において重要な役割を果たしており、持続可能な有機農業システムにとって不可欠なものとなっている。

- 気候変動と土壌劣化の課題:気候変動は、干ばつ、洪水、浸食による土壌劣化の悪化により、農業損失と生産の中断を増加させます。土壌改良剤は、温度と水分吸収を制御し、有機物の利用可能性を高めることで、これらの影響を軽減し、作物の耐候性を向上させます。アフリカ、オーストラリア、中東の一部を含む砂漠化が進む地域では、生産性を回復するために土壌改良剤の導入が進んでいます。この動きは、世界的な気候変動への適応プログラムと国際的な資金援助によって支えられています。このように、土壌改良剤は、より広範なレジリエンスと適応戦略、そして土地の回復に活用されるようになっています。

- 製品配合における技術革新:材料科学と微生物学の進歩により、より的を絞った、生分解性があり、容易に除去できる革新的な土壌改良剤の開発が進み、農業の効率性と持続可能性が向上しています。新たな開発には、栄養素の徐放性担体、生物刺激剤を含む改良剤、特定の微生物を豊富に含み土壌の種類に特化した製品などが含まれます。これらの開発は総合的に効果を高め、施用量または少なくとも施用量を減らし、測定可能な利益をもたらし、従来から商業規模の農家が改良土壌を農場に導入する動機付けとなります。精密農業ツール(播種機)の付加的な利点により、農家は施用量をなくし、環境への影響を考慮しながら精密にコストを測定することで、改良剤を意図どおりに使用することができます。

課題

- サプライチェーンの分断と原材料の変動性:土壌改良剤市場は、堆肥、肥料、海藻エキスなどの有機性廃棄物に大きく依存していますが、これらの供給は季節変動や地域ごとの収集効率の悪さによって不均衡になっています。さらに、COVID-19パンデミックとその後のウクライナ紛争による物流の混乱は、供給不足と輸送価格の高騰を招きました。このような分断されたサプライチェーンは、大規模で均質な生産を阻害するだけでなく、価格の安定性にも影響を与えています。その結果、この分野では投入コストの上昇、新規設備投資へのインセンティブの低下、利益率の低下といった問題が生じています。これらの問題が複合的に作用することで、先進国と新興国の両方において、拡張性が制限され、市場の発展が阻害されています。

- 規制の曖昧さとコンプライアンスの負担:特にEU、米国、インドにおける環境規制の不安定さと変化は、世界の生産者にとってコンプライアンス上の課題となっています。バイオベースまたは有機土壌改良剤の認証制度が統一されていないため、製品の承認と市場参入が制限されています。さらに、許可された投入源(例えば、農場由来の堆肥と工業用堆肥)に関する政府規制の不確実性は、事業運営上の不確実性を高めています。中小企業は、試験や文書作成のニーズへの対応に苦慮しており、これは運営コストの増加という形で現れています。このような規制の断片化は、イノベーションと国境を越えた商取引を阻害し、国際的な土壌改良剤市場の発展を遅らせています。

土壌改良剤市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

7.3% |

|

基準年市場規模(2025年) |

85億2000万米ドル |

|

予測年市場規模(2035年) |

172億4000万米ドル |

|

地域的範囲 |

|

土壌改良剤市場のセグメンテーション:

製品セグメント分析

持続可能で環境に優しい農業資材への需要の高まりにより、天然由来の土壌改良材は市場シェアの66.7%を占めると予想されています。農家は、有害な化学物質残留物を残さずに土壌の肥沃度を向上させるため、堆肥、肥料、バイオ炭などの有機およびバイオベースの土壌改良材へと移行しています。土壌劣化に対する意識の高まりと土壌の健康回復の必要性も、その普及をさらに加速させています。加えて、有機農業に対する政府の支援や、いくつかの地域における化学肥料の使用制限も、天然由来の代替品への需要を高めています。これらの製品は、土壌構造、保水性、微生物活動を改善し、作物の収量向上につながります。オーガニック食品に対する消費者の嗜好の高まりも、農家が天然由来の土壌改良材を採用する動機となっています。その結果、この分野は拡大を続け、市場全体の成長において重要な役割を果たしています。

土壌タイプ区分分析

ローム土壌は、砂、シルト、粘土がバランスよく含まれているため、農業生産性に理想的であり、2035年までに土壌改良剤市場の33.4%のシェアを占めると予測されています。ローム土壌改良剤は、土壌構造、通気性、排水性を改善し、適切な保水性を維持することで、健全な根の発育を促進します。農家は、栄養分の利用可能性を高め、過剰な化学肥料の投入を減らすことができるため、ローム土壌を広く好んでいます。また、集約農業システムにおいて、高収量で高品質な作物の需要が高まっていることも、この分野の成長を後押ししています。さらに、ローム土壌改良剤は、劣化した土壌の回復と長期的な土壌肥沃度の向上にも役立ちます。様々な作物や気候条件に対応できる汎用性も、その普及をさらに促進しています。その結果、ローム土壌改良剤は、市場全体の拡大を牽引する上で重要な役割を果たし続けています。

作物タイプ別セグメント分析

穀物・穀類分野は、広大な農地で小麦、米、トウモロコシなどの主要作物が大規模に栽培されていることから、2035年までに土壌改良剤市場で大きなシェアを占めると予想されています。この分野における継続的かつ集約的な農業慣行は、しばしば土壌の劣化と栄養分の枯渇を招き、土壌改良剤の需要を高めています。これらの製品は、土壌構造の改善、保水性の向上、栄養分の利用可能性の向上に役立ち、作物の収量増加を支えます。さらに、土壌の健康を維持することは、世界の食料安全保障に不可欠な穀物・穀類の安定生産を確保するために重要です。この分野はまた、持続可能な農業慣行への需要の高まりからも恩恵を受けており、有機および天然の土壌改良剤の使用が促進されています。農業生産性の向上を目指す政府の取り組みも、その普及をさらに後押ししています。結果として、穀物・穀類分野は市場全体の成長に大きく貢献しています。

土壌改良剤に関する当社の詳細な分析には、以下の項目が含まれます。

セグメント | サブセグメント |

製品 |

|

溶解度 |

|

土壌の種類 |

|

作物の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

土壌改良剤市場 - 地域別分析

アジア太平洋市場のインサイト

アジア太平洋地域の土壌改良剤市場は、農業集約化の進展と土壌劣化の進行を背景に、2035年までに市場シェア41.5%に成長すると予測されています。こうした状況を受け、農家は生産性を維持するために、土壌改良剤などの土壌修復ソリューションの導入を進めています。同地域は、人口の多さと食料需要の増加を背景に、世界の土壌改良剤市場において大きなシェアを占めています。急速な都市化と過剰な肥料使用により土壌肥沃度が低下し、土壌改良剤の必要性が高まっています。さらに、持続可能な農業や再生型農業を推進する政府の取り組みも、同地域における土壌改良剤市場の普及を加速させています。

集約的な農業活動と政府主導の強力な持続可能性への取り組みにより、中国の土壌改良剤市場は急速に拡大しています。国連食糧農業機関(FAO)のデータによると、中国は2020年に約5,251万トンの化学肥料を投入しており、農業における大規模な投入資材の使用を反映しています。さらに、FAOのデータによると、2020年頃の肥料消費量は耕作地1ヘクタールあたり約394.02kgと依然として高く、集約農業による土壌への深刻なストレスが浮き彫りになっています。投入資材の投入量が多い状態が続いているため、土壌劣化が進み、土壌改良剤や有機肥料の需要が高まっています。これに対し、肥料使用量の削減と持続可能な農業慣行を推進する政府の政策が市場の成長を支えています。これらの要因に加え、土壌の健全性と作物生産性の向上に対する需要の高まりが、中国全土における土壌改良ソリューションの導入を促進しています。

インドの土壌改良剤市場は、土壌の健全性と持続可能な農業慣行への関心の高まりに支えられ、着実に成長している。国連食糧農業機関(FAO)によると、インドでは2020年に230万ヘクタール以上が有機農業に利用されており、持続可能な投入資材と土壌改良慣行への移行が進んでいることを示している。さらに、世界銀行のデータによると、2020年のインドの肥料消費量は耕作地1ヘクタールあたり約165kgであり、土壌の健全性に対する継続的な圧力が浮き彫りになっている。土壌侵食、土地劣化、栄養分の枯渇の増加は、農家が生産性向上のために土壌改良剤を採用する動機となっている。土壌健全性管理プログラムなどの政府の取り組みも、その採用をさらに促進している。さらに、増大する食料需要を満たすために作物の収量を増やす必要性が、全国的な市場拡大を加速させている。

北米市場のインサイト

土壌改良剤の市場収益は北米が牽引しており、2035年までに市場シェアは約37.8%に達すると予測されています。土壌劣化への懸念の高まりと持続可能な農業慣行の必要性から、市場は着実に成長しています。これにより、北米全域で土壌改良ソリューションに対する強い需要が生まれています。北米は、先進的な農業技術、再生型農業の普及、そして土壌の健全性を促進する政府支援プログラムの恩恵を受けています。さらに、有機食品や環境に配慮した持続可能な資材への需要の高まりが、土壌改良剤の普及を加速させています。精密農業や土壌管理手法の改善への投資も、市場の成長をさらに後押ししています。

米国の土壌改良剤市場は、大規模商業農業の拡大と土壌の健康に対する懸念の高まりにより、著しく拡大しています。さらに、米国農務省天然資源保全局のデータによると、土壌侵食は依然として深刻な課題であり、土壌修復対策の必要性が高まっています。政府主導の保全および土壌健康イニシアチブは、土壌改良剤の導入を促進しています。有機農業や持続可能な農業への移行の拡大も、需要をさらに押し上げています。加えて、農業技術と精密農業の進歩は、全国的に効率的な土壌管理ソリューションを支えています。

カナダの土壌改良剤市場は、持続可能な農業と気候変動に強い農業に対する政府の強力な支援に支えられ、着実に成長を続けています。農業気候変動対策プログラムなどの取り組みは、土壌の健全性向上と炭素隔離の実践を促進しています。カナダでは、土壌構造と肥沃度を高めるための有機土壌改良剤の使用など、再生型農業技術の導入が進んでいます。さらに、環境の持続可能性と土壌保全に対する意識の高まりが、農家による環境に優しい資材への移行を促しています。有機農業の実践の拡大と政策支援も、市場の成長をさらに後押ししています。これらの要因が総合的に、カナダを北米土壌改良剤市場における重要な貢献国として位置づけています。

欧州市場のインサイト

欧州の土壌改良剤市場は、広範囲にわたる土壌劣化と持続可能な農業に対する強力な規制支援を背景に、着実に成長を続けています。欧州委員会によると、EU域内の土壌の約60~70%が不健康な状態にあり、土壌改良ソリューションの緊急性が浮き彫りになっています。さらに、有機農業は2020年に約1,470万ヘクタールに拡大し、持続可能な投入資材への移行が示されています。再生型農業の普及と厳格な環境政策により、土壌改良剤の需要が加速しています。土壌回復と気候変動に強い農業への投資も、地域全体の市場成長を後押ししています。

フランスの土壌改良剤市場は、集約農業の普及と土壌の持続可能性への関心の高まりにより拡大している。都市化と継続的な耕作による土壌劣化が、土壌改良ソリューションへのニーズを高めている。アグロエコロジーを推進し、化学肥料の使用を削減する政府の政策も市場の成長を後押ししている。さらに、有機食品に対する消費者の需要の高まりが、農家による土壌改良剤の導入を促している。精密農業と持続可能な土地管理手法の拡大も、需要をさらに押し上げている。

ドイツの土壌改良剤市場は、強力な環境政策と持続可能な農業の普及拡大に支えられ、着実に成長している。土壌劣化と栄養バランスの崩れは、肥沃度と生産性の向上を目的とした土壌改良剤の使用を促している。気候変動に配慮した農業と土壌保全を推進する政府の取り組みも、普及をさらに後押ししている。加えて、農家の土壌健全性に対する意識の高まりと有機農業の拡大も、市場の成長を支えている。精密農業における技術革新も、土壌管理の効率性向上に貢献している。

土壌改良剤市場の主要プレーヤー:

- BASF SE(ドイツ)

- モザイク・カンパニー(米国)

- ヤラ インターナショナル ASA (ノルウェー)

- SQM SA(チリ)

- ハイファ・グループ(イスラエル)

- ハイファ・ケミカルズ社(イスラエル)

- コロマンデル・インターナショナル社(インド)

- UPLリミテッド(インド)

- コッパート バイオロジカル システムズ (オランダ)

- バイオグリーン・オーストラリア(オーストラリア)

- LG化学株式会社(韓国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- BASF SEは、土壌改良剤市場におけるリーディングカンパニーであり、土壌健全性向上剤や高性能化学品など、幅広い農業ソリューションを提供しています。同社は、高度な配合技術を通じて、土壌構造、養分効率、保水性の向上に注力しています。強力な研究開発能力により、持続可能で高性能な土壌ソリューションの開発を実現しています。BASFのグローバルな事業展開と統合されたサプライチェーンは、市場における同社の地位をさらに強化しています。

- シンジェンタAGは、持続可能な農業と土壌の健康改善に注力することで、土壌改良剤市場において重要な役割を果たしています。同社は、土壌の肥沃度と作物の生産性を向上させる生物学的および化学的ソリューションを提供しています。また、環境に優しい土壌処理製品の開発に多額の投資を行っています。シンジェンタの強力な農家ネットワークとグローバルな流通チャネルは、製品の普及を支えています。

- UPL Limitedは、土壌改良剤、生物刺激剤、作物保護製品など、多岐にわたる製品ポートフォリオを提供する有力企業です。同社は持続可能な農業慣行と土壌再生ソリューションを重視しています。グローバルなネットワークを通じて、UPLは幅広い顧客層に費用対効果の高い革新的な土壌健全性製品を提供しています。戦略的な買収とパートナーシップにより、農業資材市場における同社の存在感は強化されています。

- コロマンデル・インターナショナル社は、特にアジア地域において、土壌改良剤市場における主要企業です。同社は、土壌肥沃度と作物収量の向上を目的とした有機肥料および特殊肥料を提供しています。また、農家に対し、バランスの取れた栄養管理と土壌の健康に関する意識向上を積極的に推進しています。広範な流通ネットワークと農家向けアウトリーチプログラムにより、強力な市場浸透を実現しています。

- エボニック・インダストリーズAGは、土壌改良用途において栄養素の利用可能性と土壌性能を向上させる特殊化学品を提供しています。同社は、環境の持続可能性を維持しながら農業生産性を向上させる革新的なソリューションに注力しています。特殊添加剤に関する専門知識により、効率的な土壌改良製品の開発が可能となっています。エボニックのグローバルな事業展開と技術力は、同社を市場における有力なプレーヤーたらしめています。

以下は、世界の土壌改良剤市場で事業を展開する主要企業のリストです。

世界の土壌改良剤市場は、製品革新、持続可能性、戦略的パートナーシップに注力し、グローバル展開を拡大する多国籍企業の存在によって特徴づけられています。BASF SEやThe Mosaic Companyといった大手企業は、高度な研究開発能力を活用して、環境に優しくバイオベースの土壌改良剤を開発しています。Coromandel InternationalやUPL Limitedといった地域企業は、買収やインドなどの新興市場向けに特化した製品ラインを通じて事業を拡大しています。日本のメーカーである三菱化学と住友化学は、厳しい環境規制に対応するため、有機系および特殊土壌改良剤における技術革新を重視しています。持続可能な農業における協力と投資は、世界的な競争力学を形成し続けています。

世界の土壌改良剤市場における企業動向:

最近の動向

- 2025年11月、 BASFは、土壌病害から作物を守り、植物の生育を促進する生物学的種子処理剤「インテグラルプロ」の登録を発表しました。BASFのバイオソリューションズ製品群の一部であるこの製品は、有益なバクテリアを利用して種子の周囲に保護バリアを形成します。これにより、作物の耐性が向上し、化学肥料への依存度を低減することで持続可能な農業慣行を支援します。この製品は2026年から欧州連合全域で販売される予定です。これは、BASFの生物学的土壌・作物健康ソリューションへの取り組みを明確に示すものです。

- BASFは2025年10月、AIベースの土壌改良サービス「Humus」を統合したプラットフォーム「xarvio HEALTHY FIELDS」の提供開始を発表しました。このソリューションは、乾田直播栽培を行う稲作農家を支援するために日本で導入されました。デジタル農業ツールと土壌改良機能を組み合わせることで、作物の収量と土壌の健全性を向上させます。このサービスは、土壌状態の悪さや生産性のばらつきといった課題に対応します。今回の取り組みは、土壌改良とデジタル農業ソリューションの統合に注力するBASFの姿勢を反映したものです。

- Report ID: 7864

- Published Date: Aug 22, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。