スマート診断およびモニタリング医療機器市場の展望:

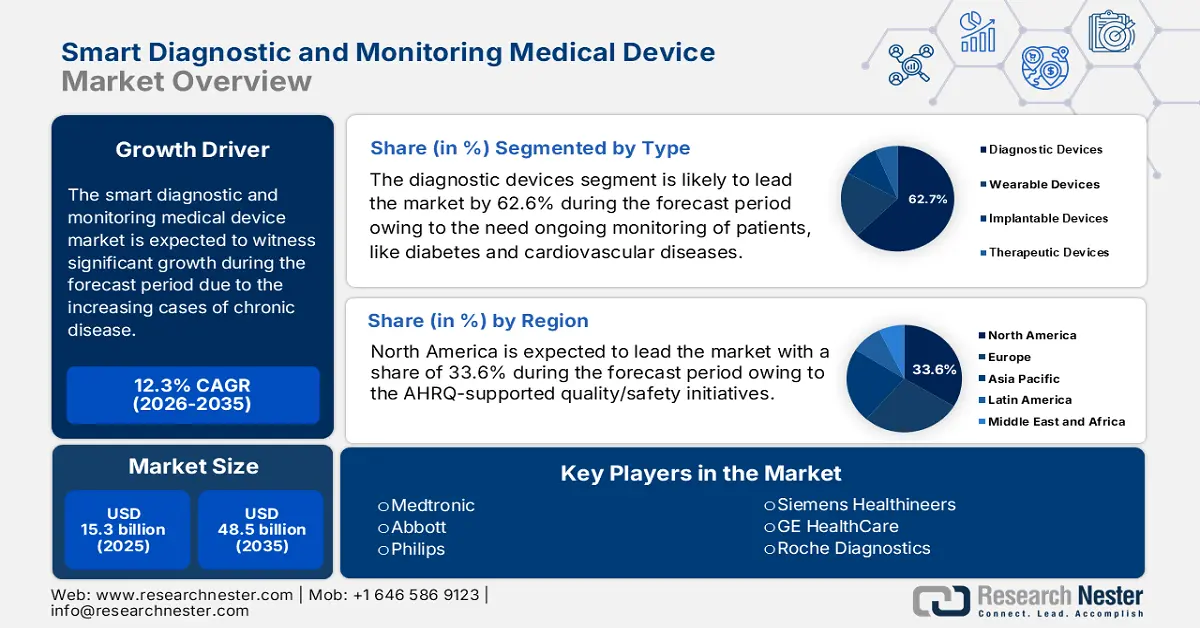

スマート診断・モニタリング医療機器市場規模は、2025年には153億米ドルと評価され、2035年末には485億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)12.3%で成長が見込まれます。2026年には、スマート診断・モニタリング医療機器の業界規模は171億米ドルに達すると推定されています。

スマート診断・モニタリング医療機器市場は驚異的なペースで成長しており、慢性疾患の増加と、継続的なモニタリングと管理が必要な高齢化社会の到来が、その原動力となっています。2025年4月のCDCデータによると、米国の人口の約76%が何らかの慢性疾患を抱えていると報告されており、若年層では59.5%、中年層では78.4%、成人では93.0%となっています。公衆衛生統計によると、先進国市場における慢性疾患は、遠隔モニタリング、急性期後サーベイランス、持続血糖モニタリングへの需要を生み出すことが予想されています。

医療機器の貿易額は、スマート診断機器を含めて1,670億米ドルに達しました。過去5年間のこのカテゴリーの成長率は、OEC 2023レポートに記載されているように6%でした。医療機器の主要輸出国は米国で、世界全体で348億米ドル相当の製品を輸出しています。貿易の流れと価格動向は、研究開発計画と調達に影響を与えます。さらに、この業界は半導体や特殊化学品への上流の依存度が高いため、貿易政策や関税の影響をより受けやすくしています。市場は、メーカーの戦略、提携、買収によってさらに牽引されます。

スマート診断・モニタリング医療機器市場 - 成長の原動力と課題

成長の原動力

疾病負担の増大:持続的・遠隔モニタリング機器の最大の需要促進要因は、慢性疾患の増加と人口の高齢化です。2024年10月のCDC(米国疾病対策センター)の報告書によると、米国では10人中6人近くが慢性疾患を抱えており、心臓病、呼吸器ケア、糖尿病における長期モニタリングの需要が高まっています。政府は入院を減らすため、外来管理と早期発見を重視しており、革新的な機器への需要が高まっています。メーカーは慢性疾患ケアのパスウェイに合わせ、入院費用の割引を提供することで、保険者の積極的な利用を促進しています。

AIと分析のバリュースタック:医療機器におけるAIを活用した分析は、ストリーミングされたデバイスデータを実用的なトリアージとリスクスコアに変換し、臨床価値と保険者の償還意欲を高めます。メーカーは、プレミアム価格とサブスクリプションモデルの正当性を高めるために、検証済みの分析を積極的に組み込んでいます。さらに、NIHとEUによるAI診断に関する研究資金は、保険者にとっての価値実証を支える臨床検証のプロセスを加速させています。2025年7月のNLMレポートによると、米国ではFDA承認済みのAI搭載デバイスが約1,016台開発されており、市場の著しい成長を示しています。

患者の経済的負担と自己負担の軽減: 2025年8月に発表されたHealth System Trackerの記事によると、米国における医師および臨床サービスへの自己負担額は1人当たり245ドルと推定されています。償還制度があるにもかかわらず、自己負担額が高いため、発展途上国では在宅モニタリングの導入が急増しています。こうした経済的負担は、スマート診断機器の普及を促進するための段階的価格設定と補助金プログラムの重要性を浮き彫りにしています。さらに、サブスクリプションモデル、エビデンスに基づく段階的価格設定、官民連携の調達は、経済的負担の軽減に寄与する可能性があります。

FDA承認のAI搭載医療機器:概要、2024年

カテゴリ | デバイスの数 | 合計の割合 | 注記 |

FDA承認のAI対応デバイスの総数 | 903 | 100% | 過去10年間で最も多く発売された |

専門分野別 | |||

放射線科 | 692 | 76.6% | 主な専門分野 |

心血管系 | 91 | 10.1% | - |

神経学 | 29 | 3.2% | - |

デバイスタイプ別 | |||

ソフトウェアのみ | 664 | 73.5% | - |

埋め込み型 | 6 | 0.7% | - |

出典:NLM、2025年4月

AI対応医療機器の地理的起源(2024年)

起源 | AI対応医療機器の数(%) | ||

全員(N = 903) | 臨床使用可能(n = 860) | 想起された(n = 43) | |

私たち | 434 (48.1) | 409 (47.6) | 25 (58.1) |

カナダ | 33 (3.7) | 33 (3.8) | 0 |

ヨーロッパ | 183 (20.3) | 175 (20.3) | 8 (18.6) |

アジア | 154 (17.1) | 147 (17.1) | 7 (16.3) |

他の | 99 (11) | 96 (11.2) | 3 (7.0) |

出典:NLM

課題

規制障壁と市場参入の遅れ:規制の複雑さは、診断機器にとって大きな負担となっています。WHOによると、医療機器規制の断片化は、低・中所得国におけるイノベーションの導入を遅らせています。例えば、日本の2022年施行予定のデジタルヘルス機器規制は、特定のスマートモニタリングの承認に遅れが生じ、タイムリーなアクセスを制限しています。フィリップスなどの企業は、規制に特化した強力なチームを設立することでこれに対処し、複数の管轄区域での導入を加速させました。規制当局との戦略的提携や試験的な償還プログラムは、参入を支援することで遅延を回避するのに役立っています。

スマート診断およびモニタリング医療機器市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

12.3% |

|

基準年市場規模(2025年) |

153億ドル |

|

予測年市場規模(2035年) |

485億ドル |

|

地域範囲 |

|

スマート診断およびモニタリング医療機器市場のセグメンテーション:

タイプセグメント分析

スマート診断・モニタリング医療機器市場において、診断機器はタイプ別セグメントの大部分を占めており、2035年までに62.6%のシェアを獲得すると予想されています。このセグメントは、糖尿病や心血管疾患など、患者の継続的なモニタリングを必要とする慢性疾患の増加によって牽引されています。ウェアラブルセンサー、インプラント技術、AIを活用した分析技術の進化により、健康状態をリアルタイムで正確に測定できるようになり、患者ケアの向上と医療費の削減につながります。2022年1月のジュニパーリサーチレポートによると、米国と中国はIoMTデバイスなどの最先端技術の導入において最前線に立っており、コネクテッドデバイスの割合はそれぞれ21%と41%となっています。

デバイス互換性セグメント分析

MRI対応モニタリング機器は、このセグメントを牽引しており、2035年までに相当なシェアを維持する見込みです。このセグメントは、MRIの強力な磁場内で患者の生命を危険にさらすことなく機器を安全に動作させる技術の進歩によって牽引されています。慢性疾患や神経疾患におけるMRIの利用増加も、この傾向を後押ししています。NLM(国立医学図書館)の2023年10月発表のレポートによると、2022年時点で米国では年間4,000万件以上のMRIスキャンが実施されており、臨床ワークフローにおけるMRI対応モニタリング機器の需要が堅調に推移していることを反映しています。

エンドユーザーセグメント分析

2035年までに、在宅ケア環境がエンドユーザーセグメントを牽引するでしょう。分散化により、血糖値モニター、血圧モニター、パルスオキシメーターなどのスマート診断機器が在宅ケアで主流となっています。高齢化、在宅ケアを好む患者の増加、そしてコスト抑制戦略により、最新技術の導入が急増しています。COVID-19の影響で、遠隔患者モニタリングの需要が大幅に増加しました。さらに、政府の施策と保険償還制度の適用範囲拡大により、このサブセグメントは先進国市場において依然として高い地位を維持しています。

スマート診断およびモニタリング医療機器市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

エンドユーザー |

|

テクノロジー |

|

サービス |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

スマート診断・モニタリング医療機器市場 - 地域分析

北米市場の洞察

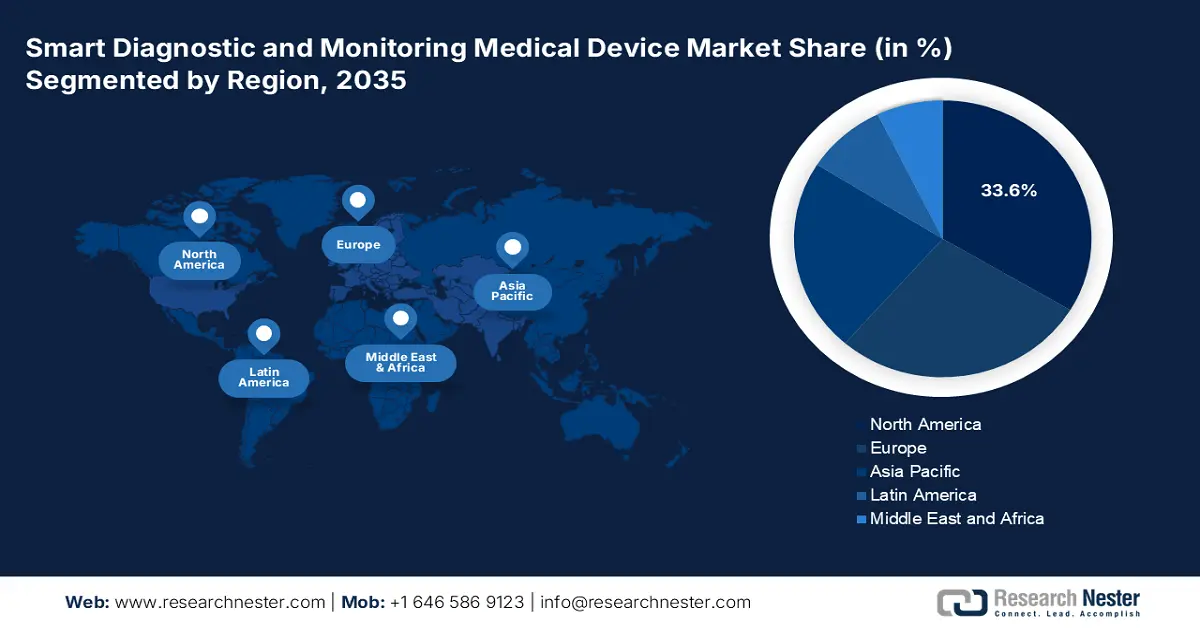

スマート診断・モニタリング医療機器市場は北米地域を席巻しており、2035年までに33.6%のシェアを占めると予想されています。この優位性は、慢性疾患の負担増加、保険者によるRPM/RTM償還、そしてAHRQ(米国健康・医療品質局)が支援する品質・安全性イニシアチブによるものです。病院はEMR、分析、デバイスデータを連携させる相互運用可能なプラットフォーム(HHS/ONC)を拡大し、NIHはAI診断とセンサーの研究開発に助成金を提供しています。2023年9月に発表された産業競争力分析局の報告書によると、電気診断患者モニタリングシステムの輸出は2022年に6億2,200万ドル(65.9%)増加して15億7,000万ドルに達し、北米のスマート診断・モニタリング医療機器市場の大幅な成長を反映しています。

北米におけるスマート診断・モニタリングデバイス市場は、慢性疾患の増加に伴い、継続的なモニタリングとエピソードケアを中核とした価値に基づくケアへの需要が急増しています。2025年4月のCMSレポートによると、遠隔生理学的モニタリング(CPT)コード99453、99454、99457、99458、および遠隔治療モニタリング(98975~98977/98980~98981)は、デバイスデータの取得、伝送、および臨床管理の償還を支援しています。一方、AHRQ(米国保健福祉省)は、外来および入院環境における患者の安全性、品質測定、デジタルツールの導入を促進し、NIH(国立衛生研究所)はAI/ML診断、ウェアラブルセンサー、デジタルバイオマーカーの活用を支援しています。

2023年の医療機器・器具の貿易データ

国 | トレードフロー | 製品説明 | 取引価値 1000USD |

私たち | 輸出 | 医療診断検査機器および装置 | 64,346.28 |

カナダ | 輸出 | 医療診断検査機器および装置 | 3,271.83 |

私たち | 輸入 | 医療で使用される器具および機器 | 19,524,852.48 |

カナダ | 輸入 | 医療で使用される器具および機器 | 1,706,884.72 |

出典:WITS、2023年

APAC市場インサイト

アジア太平洋地域は、スマート診断・モニタリング機器市場において最も急速に成長している地域であり、2035年までに相当のシェアを占めると予測されています。この地域は、急速な高齢化、慢性疾患の負担、そして遠隔および院内モニタリングを拡大する国家デジタルヘルスプログラムによって牽引されています。この地域のスマート病院は、IoT、ロボット工学、AIなどの最新技術を取り入れて医療分野の業務を改善することで、地域市場の成長に貢献しています。さらに、戦略的パートナーシップやコラボレーションを強化することで、遠隔医療の拡大を促進し、地方へのアクセスを向上させます。例えば、2022年1月、ベトナムのアドバンテックは、ベトナムのニントゥアン省にあるタイホア総合病院と、高度な医療技術を統合して医師や医療スタッフを支援し、効率性を向上させる契約を締結しました。

中国はアジア太平洋地域におけるスマート診断・モニタリング医療機器市場で最大のシェアを占めており、2035年までに相当なシェアを獲得すると予想されています。慢性疾患の蔓延と、デジタルヘルスへの政府の積極的な投資が、この国を牽引しています。さらに、2024年7月のNLMの記事によると、接続されたデバイスの約53%に脆弱性があり、このようなインシデントを防ぐための規制改革がいくつか実施されています。最近では、2022年に中国で人工知能医療ソフトウェアの分類と指定に関する規制ガイドラインが発行されました。

ヨーロッパ市場の洞察

欧州はスマート診断・モニタリング医療機器市場を牽引しており、高齢化、慢性疾患(心血管疾患、糖尿病、COPD)の増加、そして遠隔モニタリング、在宅医療、統合診断を促進する各国レベルのデジタルヘルスイニシアチブによって牽引されています。病院や医療システムでは、規制要件への対応として、相互運用性(FHIR/HL7)、サイバーセキュリティ、SaMDライフサイクル管理への需要が高まっています。EU4Health 2025ワークプログラムは、AIベースの診断機器、医療データ統合、デジタル医療機器などのデジタル診断への資金提供を含め、デジタル分野に3,900万ユーロ以上を割り当てています。

ドイツは欧州最大のスマート診断・モニタリング医療機器市場であり、2035年まで大きなシェアを維持すると予想されています。2022年9月のNLMレポートによると、ドイツの法定健康保険制度は、スマート診断・モニタリング医療機器を含むデジタルヘルスアプリケーション(DiGA)をカバーしており、7,300万ユーロを超える収益を上げています。大学/大学とクリニックのネットワーク、DiGA/デジタルヘルスエコシステム、デジタルセラピューティクスチャネルが病院での導入を牽引し、法定健康保険(GKV)のパイロットプログラムと償還チャネルが導入を促進しています。

スマート診断およびモニタリング医療機器市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

スマート診断・モニタリング市場は、プラットフォーム・エコシステム、保険者と整合したアウトカム、臨床グレードのデータ品質を特徴とする、非常に競争の激しい市場です。アボット、フィリップス、シーメンス・ヘルステック、GEヘルスケア、ロシュ、メドトロニックは、幅広いポートフォリオを擁する主要プレーヤーです。その他の業界リーダーは、在宅モニタリング、サブスクリプションモデル、AIベースの分析を通じて導入を促進しています。FDA/CEによるソフトウェアアップデートの承認取得、AIパートナーシップ、EMRの相互運用性、アルゴリズム/IP取得のためのM&Aといった戦略的取り組みも活発です。日本企業は、信頼性、複合診断、遠隔モニタリングによってシェアを維持しています。一方、マレーシア、インド、韓国の企業は、ネットワーク化されたPOCT、手頃な価格のソリューション、AIトリアージソリューションで参入しています。

以下は、世界市場で活動している著名な企業のリストです。

会社 | 起源 | 市場占有率 (%) | 業界フォーカス |

メドトロニック | 私たち | 9.5 | 接続型心臓・神経モニタリング、インプラント、遠隔患者モニタリングプラットフォーム |

アボット | 私たち | 8.7 | CGM(FreeStyle Libre)、心拍リズム管理/診断、POCT接続 |

フィリップス | オランダ | 7.3 | 病院/遠隔モニタリング、接続画像、EMR統合、遠隔ICU |

シーメンス・ヘルシニアーズ | ドイツ | 6.8 | 画像診断IT、コネクテッドアナライザー、エンタープライズモニタリング |

GEヘルスケア | 私たち | 5.6 | 患者モニタリング、画像診断+AI診断、コマンドセンター、接続 |

ロシュ・ダイアグノスティックス | スイス | xx | 接続性、デジタル診断、意思決定サポートを備えたラボ/POC診断 |

ボストン・サイエンティフィック | 私たち | xx | 心拍リズムおよび電気生理学的モニタリング、インプラント、診断 |

デクスコム | 私たち | xx | 持続血糖モニタリングプラットフォーム(センサー、アプリ、データサービス) |

マシモ | 私たち | xx | パルスオキシメトリー、マルチパラメータモニタリング、家庭用/携帯用接続デバイス |

レスメド | オーストラリア/アメリカ | xx | 睡眠と呼吸の遠隔モニタリング、クラウド遵守分析 |

エドワーズライフサイエンス | 私たち | xx | 血行動態モニタリング(ICU/OR)、スマートディスポーザブルおよび分析 |

ルニット | 韓国 | xx | AIを活用した画像診断と統合された放射線科/腫瘍科診断 |

i-SENS | 韓国 | xx | 接続型血糖モニタリングシステム、POCT分析装置 |

モルビオ診断 | インド | xx | 分散診断のためのコネクテッド分子POCT(Truenat) |

メディカルイノベーションベンチャーズ(メディベン) | マレーシア | xx | リーダー接続機能を備えたスマートな迅速/POC診断プラットフォーム |

オムロン ヘルスケア | 日本 | xx | 在宅血圧・心血管モニタリング、遠隔医療統合 |

日本光電 | 日本 | xx | 病院の患者モニタリング、診断心臓学、接続性 |

シスメックス | 日本 | xx | LIS/EMR接続、デジタル診断機能を備えたスマート血液学/分析装置 |

テルモ | 日本 | xx | 血管/ICUモニタリング、スマート輸液、データ統合 |

フクダ電子 | 日本 | xx | ECG/ホルター心電図および患者モニター、遠隔モニタリングソリューション |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年2月、 MediBuddyはELECOMと提携し、インドで先進的なスマートヘルスIoTデバイスを発売します。これにより、数百万人の人々が革新的な予防医療にアクセスできるようになります。この発売は、健康状態の改善と健康管理の利便性向上を目指しています。

- 2024年4月、フィリップスとsmartQareは、院内外における患者モニタリングの自動化と簡素化に向けて提携しました。このプロセスは、業界をリードするモニタリングプラットフォームに裏付けられたウェアラブルバイオセンサーによって実行され、臨床業務の負担軽減と患者の入院期間の短縮に貢献します。

- Report ID: 471

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。