シリコンカーバイド市場の見通し:

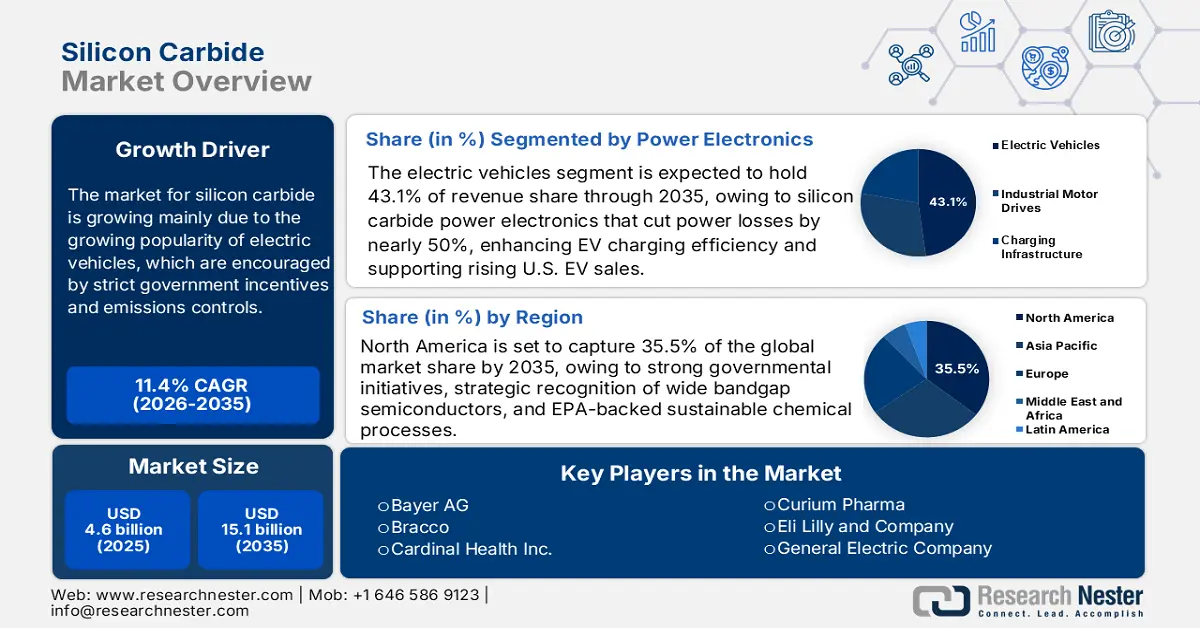

シリコンカーバイド市場規模は2025年に46億米ドルと評価され、2026年から2035年の予測期間中に11.4%のCAGRで成長し、2035年末までに151億米ドルに達すると予測されています。2026年には、シリコンカーバイドの業界規模は52億米ドルと推定されています。

世界のシリコンカーバイド市場は、厳格な政府の優遇措置と排出ガス規制によって促進される電気自動車の人気の高まりが主な要因となり、予測期間中に上昇傾向を示すと予測されています。バイデン政権は超党派インフラ法により、全国的なEV充電ネットワークの構築に75億ドルを割り当て、2030年までに50万台の公共充電器を設置する予定ですが、充電器の可用性によってはEVの利用に影響を与えるため、EV普及の大きな障害となっています。このインフラへの大規模な投資により、EVの効率的なインバーターやオンボード充電器に不可欠なシリコンカーバイド(SiC)パワーエレクトロニクスの需要が高まっています。さらに、EUは2050年の気候中立目標を達成するために、2035年までに販売されるすべての新車とバンのCO2排出量をゼロにすることを義務付けており、2030年までに乗用車とバンの排出量は、2021年比でそれぞれ55%と50%削減されると予想されています。この法律は、高効率のパワーエレクトロニクスを必要とするバッテリー式電気自動車の普及を促進します。その後の電気自動車の製造は、電気自動車の高効率インバータやオンボードチャージャーに必要なシリコンカーバイドの市場を拡大します。

さらに、IEAの「グローバルEVアウトルック2023」によると、中国は電気自動車市場において世界全体の電気自動車販売の60%以上を占め、支配的な地位を占めています。また、2022年までに中国における全自動車販売台数の20%以上が電気自動車になると予測されています。この電気自動車への急速な普及は、新エネルギー車(NEV)に関する強力な政策規定によって支えられており、高効率パワーエレクトロニクスへの需要が急増しています。中国における電気自動車市場の台頭は、EVインバーターやオンボードチャージャーの効率向上に不可欠なシリコンカーバイド(SiC)部品の需要拡大を促し、中国における電気自動車の普及を促進しています。

供給面では、シリコンカーバイドのサプライチェーンは、シリコンやカーボンなどの高純度原材料の供給源、高度な結晶成長およびウエハ処理技術、そして品質と生産を管理する垂直統合型製造に大きく依存しています。2023年には、米国で約4万トンのシリコンカーバイドが製造され、その価値は約2,800万米ドルに達しました。輸入量は12万トンで、そのほとんどが中国産です。世界のシリコンカーバイド製造能力は約100万トンで、中国は45万トンを製造し、サプライチェーンを掌握しています。この製造は、電気自動車やパワーエレクトロニクスの需要増加に伴い急速に拡大しているシリコンカーバイド市場を拡大しており、製造能力の増強と安全なサプライチェーンの必要性を浮き彫りにしています。

さらに、米国労働統計局によると、2025年8月の非金属研磨製品の生産者物価指数(WPU113603)は292.339(1982年=100)、同月の研磨製品製造業(PCU3279103279104)の産業PPI指数は339.408でした。これらの値は、炭化ケイ素関連材料の広範なコスト圧力を示しており、市場の成長を支えるための投入コストの増加を示しています。SiCは、米国エネルギー省重要材料評価などの米国連邦政府の研究開発および展開プログラムにおいて、製造、加工、およびデバイス展開へのさらなる投資が優先される材料として挙げられています。これらの傾向は、輸入に大きく依存しているものの、州の研究開発および製造資金によって支えられている、活発な成長を遂げているサプライチェーンを示しています。

シリコンカーバイド市場 - 成長の原動力と課題

成長の原動力

- 規制リスク評価と化学物質安全性へのコンプライアンス:米国有害物質規制法(TSCA)における化学物質リスク評価の既存の見直しが市場に影響を与えています。EPAは2024年にTSCAプロセスを改訂し、既存化学物質の使用条件、曝露経路、ライフサイクル段階ごとに詳細なリスク評価を盛り込むことで、メーカー間のコンプライアンスを複雑化させています。シリコンカーバイドメーカーがコンプライアンス遵守のために支払う費用は大幅に増加する見込みで、製造前通知(PMN)費用も19,020米ドルから37,000米ドルに高騰し、リスク評価費用は物質1つあたり最大428万7,000米ドルに達する可能性があります。これらの法律は、より安全で純度の高いSiC製品とプロセスのアップグレードに対する需要を促し、化学産業の市場成長を後押ししています。

- 電気自動車(EV)と再生可能エネルギーシステムの統合:電動化と再生可能エネルギーの導入は、シリコンカーバイドの強力な需要促進要因です。EVや再生可能エネルギーシステムでは、SiCパワーデバイスがインバーターの効率を大幅に向上させてエネルギー損失を低減しており、EUのエコデザインと米国エネルギー省の効率目標を満たすために必要とされています。米国エネルギー省の代替燃料データセンターによると、電気自動車(EV)充電システムは急速に成長しています。2024年第2四半期には、EV充電ポートの数は6.3%増加し、DC急速充電ポートは7.4%増加しました。北東部地域では、公共充電ポートの数が13.2%と大幅に増加しました。これらの効率ベースの規制基準は、効果的なB2B需要パイプラインを形成し、SiCの生産と国際市場の拡大を促進します。

- 生産効率と材料の純度におけるイノベーション: SiC生産における技術革新により、生産効率と材料の純度が向上しました。プラズマベースの合成と触媒プロセスの改良により、エネルギー利用効率も向上し、合成されたSiC1トンあたりのエネルギー使用量が20%削減されました。さらに、不活性雰囲気下で2000~2600℃の熱処理プロセスにより、廃棄物から最大80%の再利用可能な炭化ケイ素を粉末材料として回収できるため、需要の増加に合わせて炭化ケイ素の供給が改善されます。これらの発明は、EPAやDOEなどの機関が定める持続可能性要件に準拠しており、製造業者は厳格な排出ガスおよび廃棄物基準を遵守し、生産コストを抑えることができます。その結果、SiC製造の効率が向上し、環境コンプライアンスが確保されるだけでなく、パワーエレクトロニクスや再生可能エネルギーなどのニーズの高い市場へのスケーラブルな市場拡大が期待できます。

課題

- 高い環境コンプライアンスコスト:シリコンカーバイドの生産には、温室効果ガスや粒子状物質を排出するエネルギー消費プロセスが伴うため、環境コンプライアンスは重要な課題です。米国では、製造業者は大気浄化法および水質浄化法の遵守が義務付けられており、汚染防止装置の設置、継続的なモニタリング、排出量の報告が求められます。中小企業にとって、これらの環境条件を満たすためのコストは法外なため、生産能力の拡大や市場参入が制限される可能性があります。こうしたコンプライアンスコストは価格モデルに影響を及ぼし、特に厳しい基準が課せられている地域では、短期的にはSiCベース製品の採用を遅らせる可能性があります。また、大手企業は競争力維持のため、よりクリーンで効率的な生産技術への投資を迫られることになります。

- 貿易障壁と関税:シリコンカーバイド製品の世界市場への流通は、原材料価格の高騰や市場へのアクセスに影響を与える貿易障壁と関税によって制限されています。例えば、米国は現地メーカーを支援するため、一部の国からのSiC輸入に反ダンピング関税を課しています。これらの政策は、SiC原材料と部品の輸入価格を上昇させ、サプライヤーに価格設定モデルの見直しを迫り、サプライチェーンの柔軟性を制限する可能性があります。小規模生産者はこれらの費用を負担することが困難であり、大規模生産者は複雑なコンプライアンスと報告に対処しなければなりません。これらの貿易障壁は、製品の導入に時間がかかり、主要地域における競争力が低下するため、世界市場への浸透に影響を与えます。

シリコンカーバイド市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

11.4% |

|

基準年市場規模(2025年) |

46億ドル |

|

予測年市場規模(2035年) |

151億ドル |

|

地域範囲 |

|

シリコンカーバイド市場のセグメンテーション:

パワーエレクトロニクスセグメント分析

電気自動車分野は、電気自動車(EV)革命に大きく牽引され、2035年までに売上高シェア43.1%と最大の成長が見込まれています。シリコンカーバイドパワーエレクトロニクスとDC電力ネットワークは、電力損失を約50%削減し、EV充電効率とバッテリーの健全性を向上させます。これにより、冷却ニーズが軽減され、より効率的で経済的な急速充電ソリューションが実現します。米国エネルギー省の報告書によると、米国におけるEV販売台数は、ピークシナリオでは年間680万台に達し、電力需要は最大26TWhまで増加すると予想されています。この急増は、効率的なEVインバーターと充電インフラを支え、より高い系統負荷と急速充電要件に対応するシリコンカーバイドのパワーエレクトロニクス事業の成長を牽引します。

トラクションインバータは、バッテリーの直流電力を交流電力に変換し、電気モーターを最適に駆動します。SiCベースのインバータは、電力密度が高く、エネルギー損失が少なく、熱特性に優れているため、走行距離の延長と加速性能の向上を実現します。バッテリー管理システムは、バッテリーセルの監視、制御、バランス調整を行うことで、リチウムイオンバッテリーの性能と寿命を最大限に高めます。SiCコンポーネントはシステムの効率を高め、発熱量を低減することで、充電速度の向上を実現します。これらのサブセグメントは、EVの性能向上とシリコンカーバイド市場の成長加速に不可欠です。

半導体セグメント分析

パワーデバイス分野は、SiCベースのMOSFETとダイオードによって加速される産業および再生可能エネルギーアプリケーションでの採用により、2026年から2035年の予測期間にわたって28.9%の市場シェアで成長すると予想されています。例えば、東芝の最新のSiCトレンチMOSFETとスーパージャンクションショットキーバリアダイオードは、従来のデバイスと比較してオン抵抗を最大35%低減し、効率と信頼性を向上させます。これらの進歩は、特に高効率の電力変換を必要とする電気自動車や再生可能エネルギーシステムにおいて、パワーデバイス分野の成長を大幅に促進します。さらに、SiCベースのMOSFETとダイオードは、シリコンに比べてエネルギー消費量が大幅に少なく、効率が高いため、電力変換における効率性の向上、冷却要件の低減、信頼性の向上を実現します。

高電圧MOSFET、特に600~1200Vおよび中電圧MOSFETは、より高いスイッチング周波数と電力密度をサポートし、800VのEVアーキテクチャと最大20kHzのスイッチング周波数に対応できます。また、デバイス開発により、1200V MOSFETのスイッチング損失は最大28%削減され、EVや産業用ドライブにおけるインバータへの移行が加速しています。一方、ショットキーダイオードは、ウェーハあたりのコストがMOSFETよりも低いため、低損失の整流器/フリーホイールデバイスであり、大規模にシステムコストを削減できます。NRELのモデリングによると、MOSFETプロセスではウェーハコストが高くなりますが、SBDは経済的です。

RFデバイスセグメント分析

5Gインフラ分野は、2035年までの予測期間中、着実に成長すると見込まれています。これは、次世代5G(ミリ波を含む)では、100GHzを超える周波数で動作可能な増幅器と高周波トランシーバーが必要となるためです。SiCで作られたRFデバイスは、シリコンに比べて電力密度、熱伝導率、周波数応答に優れています。米国エネルギー省によると、SiCを含むワイドバンドギャップ半導体はRF用デバイスとして十分に特性評価されており、100GHzを超える無線通信では、従来のSi技術では実現できなかった増幅能力が求められるでしょう。これにより、優れたスループットと効率を提供する能力を備えた基地局フロントエンドとスモールセルシステムが確立され、5Gネットワークにおける大量アプリケーションによりRFシリコンカーバイド市場の拡大が促進されるでしょう。

当社のシリコンカーバイド市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

パワーエレクトロニクス |

|

半導体 |

|

産業 |

|

RFデバイス |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

シリコンカーバイド市場 - 地域分析

北米市場の洞察

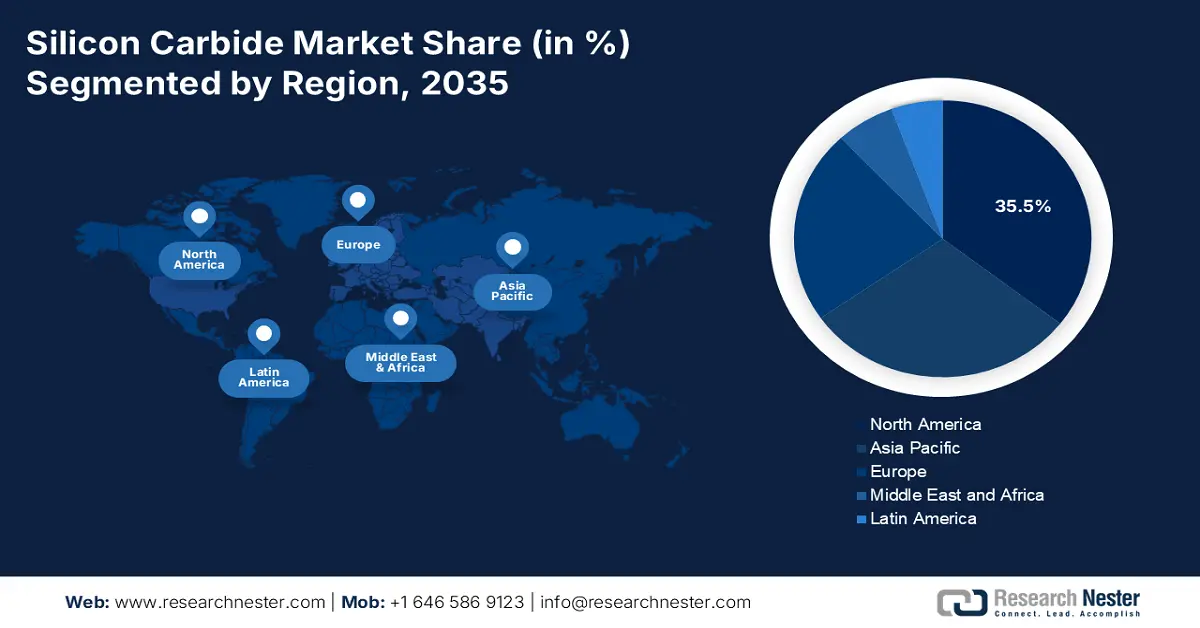

北米市場は、ハイテク材料、エネルギー安全保障、化学物質の持続可能性に関する政府の取り組みにより、2026年から2035年の予測期間中に35.5%という最大の収益シェアで成長すると見込まれています。SiCなどのワイドバンドギャップ半導体は、米国エネルギー省(DOE)によって正式に戦略技術として特定されており、同省は、そのような材料が電力密度の向上、スイッチング時間の短縮、グリッドおよび輸送システムの効率改善を可能にする能力を重視しています。さらに、最大の推進力の1つは連邦政府の資金提供であり、DOEは2022年8月に、クリーンエネルギー技術と低炭素製造の分野で大学および国立研究所の活動に5億4,000万ドルの資金を提供すると発表し、SiC研究は半導体イノベーションの重点分野の一つとなっています。また、持続可能な化学プロセスを促進することで地域のSiC市場を後押しする環境規制もあります。 EPA グリーンケミストリーチャレンジプログラムでは、2021 年に採用されたさまざまな革新的な技術が文書化されており、これらの技術は有害廃棄物の定量的な削減をもたらし、SiC ウェーハ処理要件をサポートするより安全な化学物質製造慣行に沿ったものとなっています。

さらに、NISTの報告書では、2A(50A/cm 2)の連続電流で動作する10kV MOSFETや、40A(80A/cm 2)で動作する10kV PiNダイオードなど、高電圧・高速SiCパワーデバイス向けに開発された高度な計測システムが、正確な性能と信頼性の試験結果を提供するために選定されていると述べています。これらの基準は、商用化のリスクを最小限に抑え、強力で効率的な電力エレクトロニクスを促進することで、北米のエネルギー転換、電気自動車、産業市場におけるSiCの利用拡大を促進するのに役立ちます。政府の研究開発費の増加、持続可能性の要件、新しい製造および化学開発におけるSiCの採用など、これらの要因が相まって、北米は世界のSiC市場における主要な成長センターとなっています。

米国市場は、主に連邦法と先進パワーエレクトロニクスの成長を促進する技術基準に牽引され、2035年までに北米地域で最大のシェアを獲得し、主導すると予測されています。2022年のCHIPSおよび科学法は、国内の半導体生産能力を拡大するために527億ドルの割り当てを認めており、SiCなどのワイドバンドギャップ半導体材料も研究および製造の優先事項に含まれています。さらに、メーカーの障壁を取り除くことで商業化のリスクを減らすという直接的な対応として、米国国立標準技術研究所(NIST)は、SiCデバイスの信頼性と測定基準を強化するための計測プログラムを進めています。さらに、半導体プロセスの主要成分である結晶性シリカは、より安全な製造習慣が順守されるように、労働安全衛生局(OSHA)に化学物質の曝露レベル制限を課しています。例えば、OSHA(労働安全衛生局)は、呼吸性結晶性シリカの許容暴露限界(PEL)を定めており、空気中のシリカ濃度を1立方メートルあたり50マイクログラム(µg/m³)以下に制限しています。これは、半導体製造プロセスなどの製造工程の安全性を高めるため、8時間労働シフト中の許容濃度です。これら全てが組み合わさることで、米国は、産業、自動車、電力網へのSiC導入において世界をリードするための道筋として、連邦政府による強力な資金提供、技術インフラ、そして職場の安全規制を整備しています。

カナダの市場は、連邦政府による強力なクリーン技術革新と先端材料研究により、2035年までの予測期間中、着実に拡大すると見込まれます。2022~2023年度には、カナダ天然資源省が350件を超えるエネルギー革新プロジェクトを公布しました。その中には、1億1,500万カナダドルの予算で間接的にSiCの導入を支援する先端半導体および化学プロセスプロジェクトが含まれています。政府が策定した2030年排出削減計画では、2030年までに温室効果ガスを40%削減することを目標としており、再生可能エネルギーや電動輸送においてSiCをベースとしたパワーエレクトロニクスの利用が必要となるため、持続可能な製造もカナダの優先事項になりつつあります。さらに、カナダ人が国際的な半導体アライアンスに参加することで、重要な材料や技術へのアクセスが保証され、国内での導入が促進されます。研究開発への戦略的投資と並行してクリーンエネルギーへの取り組みにも重点を置くことで、カナダは化学産業とエネルギー産業の SiC 統合において強固な基盤を確立しつつあります。

アジア太平洋市場の洞察

アジア太平洋地域市場は、電気自動車、再生可能エネルギーシステム、産業用パワーエレクトロニクスへの高い需要に牽引され、2026年から2035年の予測期間中に収益シェアが29.8%と急成長すると見込まれています。SiCなどのワイドバンドギャップ半導体は、エネルギー効率の向上と温室効果ガス排出削減を目的とした地域のエネルギー・製造戦略において重視されています。例えば、議会調査局の報告書によると、アジア太平洋地域は世界の半導体製造の最前線にあり、エネルギー効率と電化を促進するパワーエレクトロニクスの改良を目的としたシリコンカーバイド(SiC)などのエンジニアリング材料への政府主導の積極的な投資が行われています。この地域は世界の半導体ウェーハ製造能力の70%以上を占めており、半導体製造は電気自動車や再生可能エネルギー産業におけるSiCの採用を促進するために利用されています。これが生産における主導的な役割と長期的な政策支援であり、アジア太平洋地域は世界のSiC市場の発展において重要な役割を果たしています。

同様に、先端材料や持続可能な化学プロセスの製造への投資も大幅に増加しており、地域レベルではクリーンエネルギーの導入、低炭素産業の実践、高効率パワーエレクトロニクスへの投資プログラムが実施されています。例えば、アジア開発銀行(ADB)は、ネパールへの6,500万米ドルの融資を通じてアジアのクリーンエネルギープロジェクトに資金を提供し、エネルギーアクセスと効率改善プロジェクトを支援しました。このプロジェクトでは、太陽光発電式街灯1,000基の設置と、コンパクト蛍光灯100万台の配布が行われました。これらの対策により、二酸化炭素排出量を年間15,000~20,000トン削減できると予想されており、これはエネルギー効率の高い技術と持続可能な実践に対する地域の投資を示しており、間接的にパワーエレクトロニクスにおける炭化ケイ素の導入を促進しています。一方、地域の研究機関や標準化団体では計測学およびデバイス信頼性の標準が策定されており、高性能SiCモジュールの商用化が加速しています。

2035年までに、中国の市場は、半導体および化学部門を強化するためのシリコンカーバイド(SiC)技術への多額の投資により、かなりの収益シェアでアジア太平洋地域を支配する可能性が高い。2023年には、中国は国務院新聞弁公室のリーダーシップの下、SiCの生産など、50の基礎と名付けられた50の技術でブレークスルーを達成した。さらに、中国国務院の第13次5カ年計画では、シリコンカーバイド(SiC)などの新素材などの戦略的新興産業が優先事項となっており、これらの産業の規模は2020年までにGDPの15%以上に成長する見込みである。この戦略は、中国の半導体およびクリーンエネルギー産業の重要素材としてのSiCの急速な発展を促進するために、世界規模でイノベーション能力を高め、産業クラスターを創出することを目指している。さらに、生態環境部は、化学物質の生産における有害廃棄物の数を削減するために、グリーンケミストリーの使用を奨励している。これは研究開発への多額の投資によって支えられており、中国は化学プロセスにおけるSiCの利用に関して主要なプレーヤーとなっている。

インドの市場は、政府の政策による化学産業へのシリコンカーバイド(SiC)技術の導入拡大を受け、2026年から2035年にかけて最も高いCAGRで成長すると見込まれています。インド半導体ミッション(ISM)は、化合物半導体製造工場やパッケージングユニットなどのSiC関連施設の設立にかかるプロジェクト費用に財政補助金を支給しています。例えば、ISMの下、政府は6つの州で10件の半導体プロジェクトを承認しており、その総費用は約1.60ラッカール・クローレです。こうしたプロジェクトには、製造、パッケージング、テストなど、さまざまな半導体製造プロセスが含まれます。また、ISMがオリッサ州にインド初の商用規模の半導体工場を建設することに貢献し、シリコンカーバイド(SiC)技術を専門としていることも注目に値します。さらに、政府は2025年にSiCアプリケーションの革新を促進するチップ設計プロジェクトに234クローレを費やしました。さらに、化学・石油化学部門では特殊化学品の生産が着実に増加しており、2018~2019年度から2022~2023年度にかけて輸出が劇的に増加しました。これらの取り組みは、インドが化学セクターの効率化と持続可能性向上のため、SiC技術の応用にますます関心を寄せていることを示しています。

ヨーロッパ市場の洞察

欧州市場は、電気自動車(EV)、再生可能エネルギーシステム、そしてパワーエレクトロニクスの成長の需要により、予測期間を通じて22.7%という大幅な収益シェアで成長すると予測されています。気候変動と持続可能な開発、そして持続可能な化学技術に関する研究とイノベーションは、ホライズン・ヨーロッパによって資金提供されており、2021年から2027年の予算は935億ユーロと見込まれています。これは、欧州のパワーエレクトロニクスとクリーンエネルギー産業におけるシリコンカーバイド(SiC)技術の開発を支援する重要な投資であり、先進半導体材料における欧州大陸のリーダーシップを強化することにもつながります。さらに、欧州化学物質庁(ECHA)と欧州化学工業会議(CEFIC)は、他の産業用途におけるSiCの使用を促進する規制枠組みの構築において重要な役割を果たしてきました。さらに、英国政府の国家半導体戦略では、2023年から2025年までに最大2,000億ポンド、そして10年後の2030年までに10億ポンドを投じ、シリコンカーバイド(SiC)などの化合物半導体を含む国内半導体製造の拡大を目指しています。この投資は、パワーエレクトロニクスや先端技術分野におけるSiCの開発を加速させるため、英国の研究開発、設計、製造における優位性を強化するものです。

さらに、ドイツの化学産業は、持続可能かつグリーンな化学技術への投資を拡大することで、2050年までに気候中立シナリオの達成を確実にすることを決意しています。ドイツは、炭素排出量の削減と循環型経済の促進に向けたイノベーションと規制措置によって推進される、環境に優しい化学ソリューションに対する市場ニーズの高まりに注目しています。これらの環境に優しいイノベーションは、炭化ケイ素(SiC)などの材料開発における高度な技術の基盤を形成しており、ドイツはクリーンテクノロジーと半導体を用いた省エネデバイスのパイオニアとなっています。

シリコンカーバイド市場の主要プレーヤー:

- ウルフスピード株式会社

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- コヒレント社(旧II-VI社)

- STマイクロエレクトロニクスNV

- インフィニオンテクノロジーズAG

- ロームセミコンダクター

- オン・セミコンダクター

- SKシルトロン株式会社

- 東芝マテリアル株式会社

- Cree, Inc.(Wolfspeedの一部)

- SICCマテリアル株式会社

- ESD-SIC bv

- AGSテクノロジーズ

- Norstel AB(STMicroが買収)

- エバースピンテクノロジーズ株式会社

- マレーシア先端材料(MAM)

米国企業のWolfspeed、Coherent、ON Semiconductorは、CHIPS法とDOEの契約を活用し、生産量を増加させ、SiCケミカルの世界市場をリードしています。日本企業(ローム、東芝)は高純度SiCウエハーのリーダーですが、欧州企業(STMicro、Infineon)は自動車および産業用SiCソリューションに注力しています。中国のSICC Materialsと韓国のSK Siltronは、政府支援による半導体規制を通じて事業を拡大しています。マレーシアのMAMとインドのAGS Techは、グリーンケミストリープロジェクトで存在感を高めています。重要な戦略としては、提携(Infineon-Resonac)、垂直統合(Wolfspeedの55億ドル規模のファブ拡張)、SiCリサイクルに関する研究開発(STMicroの1億100万ドル規模のEUイニシアチブ)などが挙げられます。

以下は、世界市場で活動している主要プレーヤーのリストです。

最近の動向

- ウルフスピードは2025年9月、 200mmシリコンカーバイド(SiC)材料ポートフォリオの商用化を発表しました。これは、SiCを活用したシリコンへの移行を加速させるというウルフスピードの取り組みにおける大きな節目となりました。今回の発表は、自動車や再生可能エネルギーなど、様々な業界における高性能パワーデバイスへの需要の高まりに応えるものと期待されています。これらの200mm SiCウエハは、パワーエレクトロニクスの効率と拡張性を向上させ、電気自動車やグリーンエネルギーソリューションに貢献するでしょう。

- 2025年5月、ヒマドリ・スペシャリティ・ケミカルズは、オーストラリアに拠点を置く電池材料企業シコナ社と技術ライセンス契約を締結し、インド初のシリコンカーボン工場を建設しました。この提携により、ヒマドリ社はシコナ社が開発した革新的なSiCxシリコンカーボンアノード技術へのアクセス、ローカライズ、商業化の権利を獲得しました。この技術は、リチウムイオン電池分野における重要な技術革新の一つと言えるでしょう。ヒマドリ社は既にシコナ社に13億9千万ルピーを投資しており、その内訳はエリクサー・カーボ・プライベート・リミテッド社への初期投資5億8千万ルピーと、その後の転換社債による投資8億1千万ルピーです。

- 2024年2月、 SK Siltron CSSは米国エネルギー省から最大5億4,400万ドルの融資を受けました。この融資は、電気自動車(EV)のパワーエレクトロニクスの重要部品である高品質シリコンカーバイド(SiC)ウェハの米国における製造業の強化に貢献しました。この成長により、最大200人の建設関連雇用と、200人の熟練製造関連雇用が創出されると見込まれています。ミシガン州オーバーンのSK Siltronユニットで開発された技術は、ベイシティ工場に導入され、現在枯渇しているSiCウェハの供給に対応する予定です。

- Report ID: 5213

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。