レドックスフロー電池市場の見通し:

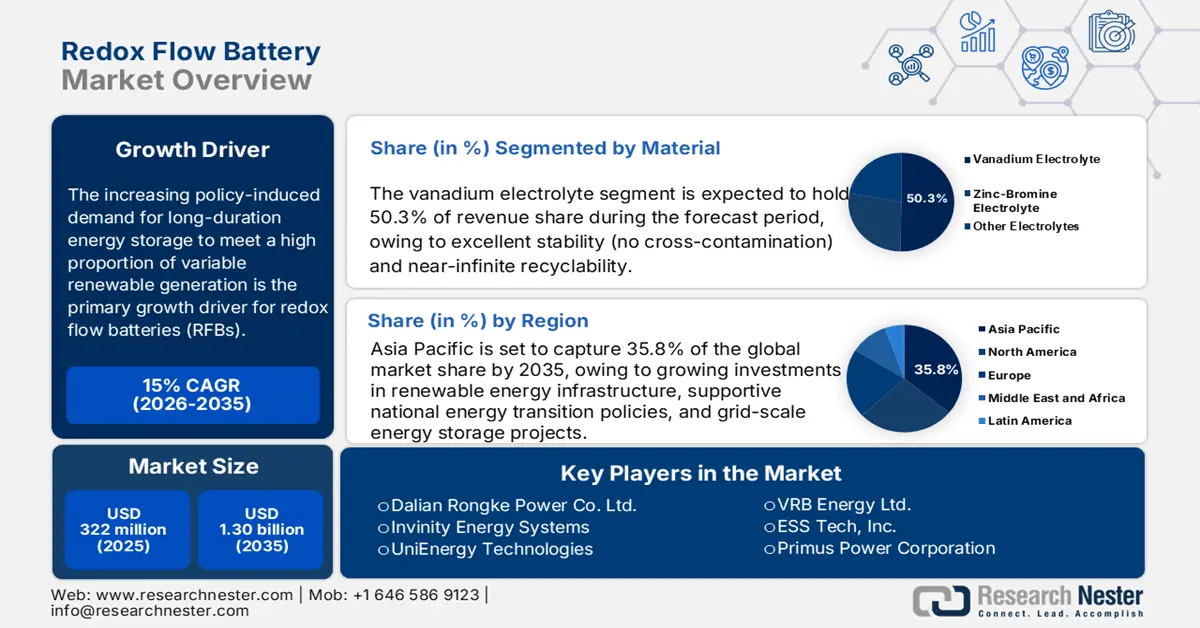

レドックスフロー電池市場規模は2025年に3億2,200万米ドルと推定され、13億米ドルを超えると予想されている。 2035年末までに成長し、予測期間(2026年から2035年)を通じて年平均成長率(CAGR)15%で成長すると予測されています。2026年には、レドックスフロー電池の業界規模は3億7,030万米ドルと推定されています。

変動性再生可能エネルギー発電の割合が高いことに対応するため、政策的な要因によって長期エネルギー貯蔵の需要が高まっており、これがレドックスフロー電池(RFB)の成長を牽引しています。米国エネルギー省は、最近の調査によると、2050年までに電力系統がネットゼロを達成するには、225GWから460GWの長期エネルギー貯蔵が必要になると述べています。2021年、エネルギー省は「長期貯蔵ショット」イニシアチブを開始し、2030年までにフロー電池を含む10時間以上の貯蔵技術コストを2022年比で90%削減することを約束しました。これは、公的研究開発投資を目標とし、フローシステムの均等化貯蔵コストを最大60%削減することを目的としています。

原材料のサプライチェーンと製造分野において、バナジウムの供給不足がボトルネックとなっており、生産が集中しているため、供給量の大幅な増加がなければ、数ギガワット時規模の導入にしか規模拡大ができません。バナジウムベースのシステムの価格は約491ドル/kWh、鉄と亜鉛ベースのシステムは196ドル/kWh、そして最低価格は153ドル/kWhです。政府と産業界は共に、例えば南アフリカに、バナジウムの精錬と国内生産ラインを含む新たな電解質製造工場とフロー電池組立工場を設立し、地域市場と輸出市場への直接的な支援を行っています。発展途上国が自らの地域でインダストリー4.0を製造する上で、貿易の一般的なパターンは一貫しています。

レドックスフロー電池市場 - 成長の原動力と課題

成長の原動力

- 送電網の近代化と安定性の要件:世界各国政府が送電網の信頼性向上と分散型エネルギー資源の活用を目指し、送電網近代化プログラムに巨額の資金を投入する中、フロー電池は送電網の安定化、高速応答、長サイクル寿命といった優れた特性を活かし、これらの目標達成に貢献しています。フロー電池は、送電網の安定性、高速応答、長サイクル寿命といった独自の利点を備えており、送電網の発展を支える上で重要な役割を果たします。電力会社が脱炭素化を目指す中で、フロー電池による既存インフラの近代化は、需要応答と容量目標の達成に大きく貢献するでしょう。米国エネルギー省が国内のフロー電池サプライチェーンを支援するための資金提供は、送電網インフラのリスク軽減とレジリエンス強化のための戦略を明確化しています。

RFBのイノベーションの分類

イノベーション部門 | 革新 |

原材料調達 |

|

サプライチェーン |

|

テクノロジーコンポーネント |

|

製造業 |

|

先端材料開発 |

|

展開 |

|

人生の終わり |

|

初期コストのベンチマーク

各レドックスフロー電池プロジェクトの資本コストは、通常、プラントの規模、立地、技術、必要な土木工事など、サイト固有の要因によって異なります。米国エネルギー省の2023年7月の報告書によると、10時間エネルギー貯蔵容量を持つ100MWのVFBシステムの設置コストは384.5米ドル/kWhと推定されています。1,000MWのVFBシステムの設置コストは365.2米ドル/kWhです。下の表は、同じ貯蔵時間を持つ100MWのVFBシステムの2030年のコストパフォーマンスの想定を示しています。定格出力1,000MWと100MWの10時間システムの均等化貯蔵原価(LCOS)は、2030年末までにそれぞれ0.15米ドル/kWhと0.16米ドル/kWhに達すると予想されています。

2030年における100MW、10時間VFB蓄電システムの予測VFBコストと性能パラメータ

パラメータ | 価値 | 説明 |

スタックとポンプのストレージブロックカレンダー寿命 | 12 | 展開寿命(年) |

サイクル寿命(電解液) | 10,000 | 基本合計サイクル数 |

往復効率(RTE) | 65% | ベースRTE |

ストレージブロックのコスト | 166.16 | 基本ストレージブロックコスト($/kWh) |

プラントコストのバランス | 29.86 | 基本プラントバランスコスト($/kWh) |

制御と通信コスト | 1.12 | 制御および通信コスト($/kW) |

電力設備コスト | 101.54 | 電力設備コスト($/kW) |

システム統合コスト | 32 | システム統合コスト($/kWh) |

プロジェクト開発コスト | 42.33 | プロジェクト開発コスト($/kWh) |

エンジニアリング、調達、建設(EPC)コスト | 36.81 | EPCコスト($/kWh) |

グリッド統合コスト | 16.97 | グリッド統合コスト($/kW) |

固定運用保守(O&M)コスト | 9.95 | 基本固定O&Mコスト($/kW-年) |

変動O&Mコスト | 0.0005125 | 基本変動O&Mコスト($/kWh) |

出典:米国エネルギー省

0.05ドル/kWhへの道

米国エネルギー省(DoE)のエネルギー貯蔵グランドチャレンジ「ストレージイノベーション2030」(SI 2030)では、業界の専門家を集め、0.05米ドル/kWhのLCOS目標達成に向けた将来の開発と研究開発機会における潜在的な障害を特定しました。以下の評価は、SI Flight Pathsチームが2023年1月に、商用フロー電池関連企業14社(有機系5社、亜鉛系2社、バナジウム系3社、鉄系1社、膜系2社)を調査し、フロー電池技術とコンポーネントの展開を阻害する障害に焦点を当てて実施しました。

技術改善から最も恩恵を受ける可能性のあるフロー電池部品

フロー電池技術 | 発展の機会 |

膜 | より高い導電性、選択性、安定性/耐久性 |

電極 | 炭素電極への添加剤の影響 |

バイポーラプレート | 耐久性の向上とコストの削減 |

パワーエレクトロニクス | 低電圧システムの改良 |

その他(例:電解質の生成) | 生産効率の向上、国内サプライチェーン、輸送コストの削減 |

出典:米国エネルギー省

- 長時間持続・大規模エネルギー貯蔵の需要:系統運用者や電力会社は、将来の導入に向けて数時間にわたる放電が可能な系統規模の貯蔵ソリューションを求めています。バナジウムレドックスフロー電池(VRFB)は、そのニーズに合致し、モジュラータンクベースのシステム設計により、こうした長時間持続の用途に最適です。中国の175MW/700MWh VRFBなど、近年の大規模実証により、スケーラビリティと耐久性に関する大規模差別化システムに対する関係者の信頼が強化されています。VRFBは、容量低下がほとんどなく数十年にわたる寿命を持ち、機能的には最大80時間の電力供給可能な電力を貯蔵できます。VRFBシステムは、長時間持続と耐久性が経済的な推進力となる大規模用途に非常に適しています。

- 政府の支援政策とインセンティブ:政府は、エネルギー貯蔵ソリューションの普及を促進するため、他の政策、義務化、資金提供の機会も制定しています。米国では、エネルギー省が国内フロー電池サプライチェーンの強化に1億2,000万ドル以上の助成金を提供しています。これらの取り組みは、外国産バナジウムへの依存を減らし、国内製造を拡大し、商業化の効率を最大化することを目的としています。各国がクリーンエネルギー目標とネットゼロ政策を追求する中で、政府のインセンティブと規制措置は、長期貯蔵ソリューション(RFBなど)の導入を促進し続けています。

中小企業がRFB推進のために好む資本配分戦略(アスタリスク(*)の付いたセルは推奨されるメカニズムを表します)

革新 | 国立研究所研究 | 研究開発助成金 | ローン | 技術サポート |

鉱業と冶金の革新 | 14.3% | 21.4% | 28.6% | 35.7%* |

二次調達 | 20.0% | 26.7%* | 26.7% | 26.7% |

サプライチェーン分析 | 38.9%* | 22.2% | 11.1% | 27.8% |

高い選択性と耐久性を備えた低コストの膜 | 31.3% | 50.0%* | 12.5% | 6.3% |

パワーパフォーマンス | 27.8% | 44.4%* | 11.1% | 16.7% |

システム設計とパッケージング | 14.3% | 57.1%* | 21.4% | 7.1% |

スケーラブルフロー電池の製造 | 11.8% | 47.1%* | 41.2% | 0.0% |

新規活性電解質 | 41.2%* | 35.3% | 11.8% | 11.8% |

バイポーラプレート | 41.7%* | 33.3% | 8.3% | 16.7% |

セパレーター/メンブレン | 40.9%* | 31.8% | 13.6% | 13.6% |

バッテリーメトリクスと材料の発見ループを加速 | 50.0%* | 31.3% | 0.0% | 18.8% |

エネルギー貯蔵システムの拡張と管理 | 17.4% | 34.8%* | 30.4% | 17.4% |

実証プロジェクト | 13.6% | 36.4%* | 36.4% | 13.6% |

家庭内リサイクルの強化 | 30.4%* | 26.1% | 17.4% | 26.1% |

出典:米国エネルギー省

課題

- 低エネルギー密度とかさばり:リチウムイオン電池とは対照的に、RFBはエネルギー密度が低い。水性電解質に必要な大型タンクは、これらのシステムの重量とスペース効率の問題を複雑にし、スペースが限られた空間(例えば住宅用途)や移動用途(例えば輸送機関)での使用を制限します。ポンプ、バルブ、膜など、RFBに使用可能な機器の量が膨大であることも、これらの容積と設置面積の問題を悪化させます。つまり、コンパクトな電力貯蔵が求められる場合、または望ましい場合には、RFBは理想的ではありません。

- サプライチェーンの制約と原材料コストの変動:これらの制約をさらに複雑にしているのは、RFBが主要なバナジウム化学品のサプライチェーンに依存していることです。これらの化学品は、中国やロシアなど、地理的に集中しており、価格変動が激しい傾向があります。五酸化バナジウムの価格は1kgあたり31ドルを超える場合があり、価格が急激に変動する可能性があるため、バナジウムを単独でバッテリーや燃料電池用途に使用する場合、バナジウムコストの予測が困難になります。代替電解質の開発は依然として限られています。多くの重要材料の供給問題と価格の不安定さは、調達リスクと高い在庫コストを生み出し、投資の検討を阻害します。

レドックスフロー電池市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

15% |

|

基準年市場規模(2025年) |

3億2200万米ドル |

|

予測年市場規模(2035年) |

13億ドル |

|

地域範囲 |

|

レドックスフロー電池市場のセグメンテーション:

材料セグメント分析

バナジウム電解質セグメントは、優れた安定性(クロスコンタミネーションなし)とほぼ無限のリサイクル性により、2035年までの予測期間中に50.3%という最大のレドックスフロー電池市場シェアを獲得すると予測されています。採掘作業の改善と電解質の再利用により、バナジウム電解質のコストは近年低下しており、価格競争力も高まっています。バナジウムは長期にわたって効率を維持するため、亜鉛臭素のように交換に伴うコストは発生しません。バナジウムがあらゆる用途でトップの電解質であり続けることを保証している他の要因として、中国が世界のバナジウム生産量で第1位を占めていることが挙げられます。最後に、高いエネルギー密度と温度に関わらず安定性を維持できることから、大規模な貯蔵や電解質としての使用において、他のどの代替品よりも明らかに優れています。

タイプセグメント分析

従来型(液相-液相)セグメントは、2035年までに最も大きな成長を遂げると予想されており、レドックスフロー電池市場シェアの約40%を占める見込みです。これは主に、長寿命サイクル、拡張性(モジュール性により容量を容易に拡張可能)、そして総合的な効率性によるものです。米国エネルギー省は、長寿命と深放電の可能性を鑑み、バナジウムベースの電池がグリッドストレージにおいて有望であると強調しました。リチウムイオン電池は劣化がはるかに早いですが、VRFB(レドックスフロー電池)は深放電機能を備えた優れた長期ストレージを提供できるだけでなく、不燃性とリサイクル性も備えているため、マイクログリッドや再生可能エネルギー統合といった用途への導入が進んでいます。

アプリケーションセグメント分析

公益事業規模のエネルギー貯蔵セグメントは、再生可能エネルギー源から生成されるエネルギーの需要増加とグリッド安定化の必要性により、2035年までに最も大きな成長を遂げると予想されており、レドックスフロー電池の市場シェアは38.2%に達します。IRENAは、主流のエネルギー発電の性能が議論される中、太陽光/風力発電の断続性により、今後数年間でグリッド貯蔵容量の需要がさらに高まると予測しています。VRFB、特にレドックスフロー電池は、長時間(6~12時間以上)、ピークカット、負荷分散の貯蔵機能において進歩を続けるでしょう。米国などの政府は、フロー電池プロジェクトへの超党派インフラ法資金提供など、特定の導入に対するインセンティブを設けています。ライフサイクルコストが低く、20年以上の寿命を持つ長寿命VRFBは、州政府や公益事業組織にとって経済的に信頼できる選択肢となっています。

当社の世界的なレドックスフロー電池市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

材料 |

|

容量 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

レドックスフロー電池市場 - 地域分析

アジア太平洋市場の洞察

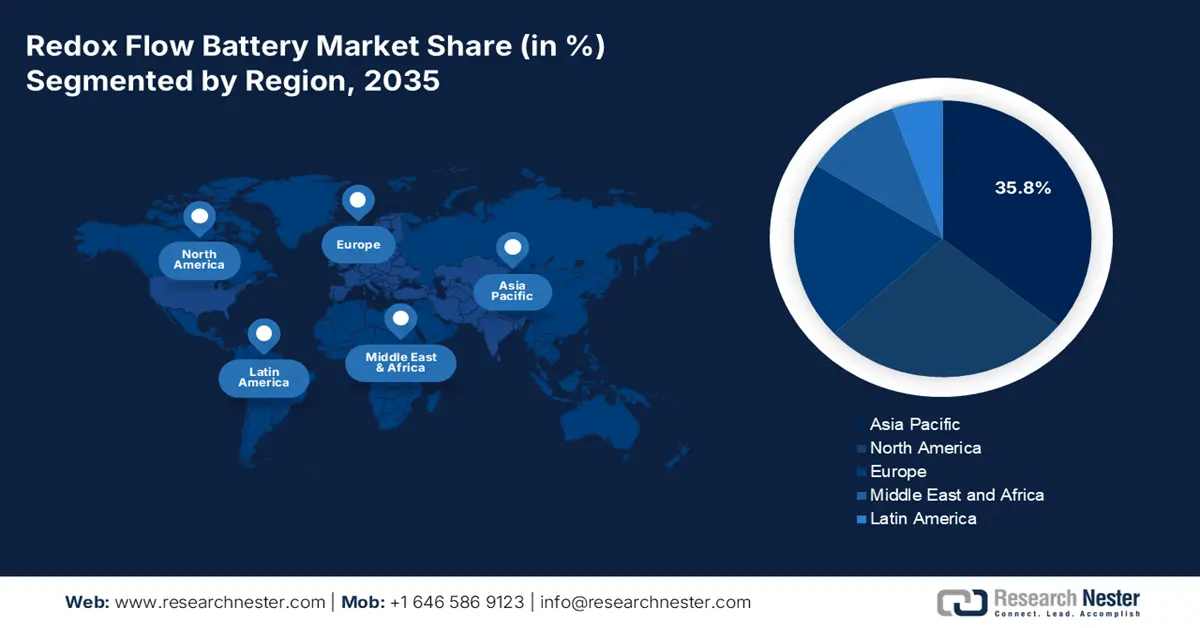

アジア太平洋地域は、再生可能エネルギーインフラへの投資増加、各国のエネルギー移行政策の支援、そして系統規模のエネルギー貯蔵プロジェクトにより、2035年までにレドックスフロー電池市場シェアの35.8%を占めると予想されています。これらの先進国は大規模な太陽光発電と風力発電の優遇措置を享受しており、その結果、エネルギー貯蔵の代替手段が求められており、長期貯蔵能力への関心が高まっています。アジア太平洋地域のレドックスフロー電池市場の成長は、投資の増加、現地での製造機会の増加、観測される系統不安定性の頻度増加、そしてリチウムベースのエネルギー貯蔵の代替手段に対する需要の増加に起因しています。

中国は驚異的な成長を遂げると予測されており、レドックスフロー電池の市場価値は2025年の2億1,080万米ドルから2034年には9億7,570万米ドルに達すると予測されています。これらの予測は主に、2060年までにカーボンニュートラルを達成するという国家目標と、ビクトリア州電力委員会によるエネルギー貯蔵の積極的な奨励策によるものです。中国は数多くのバナジウムレドックスフロー電池プロジェクトを委託し、100MWhを超えるソリューションを導入しています。さらに、送電網の信頼性向上とピークカットの可能性についても計画を進めています。国有企業は研究開発への投資を増やし、サプライチェーンへの投資を促進し、貴重なリチウム輸入への不必要な依存を減らすとともに、レドックスフロー電池をエネルギー貯蔵ソリューションとして早急に検討しています。

再生可能エネルギーの導入と政府の政策支援

国 | 再生可能エネルギー容量/クリーン電源構成の割合(2030年目標) |

日本 | クリーン電力全体の38%のシェア |

中国 | 2030年の目標1,200GWを6年早く達成 |

インド | 500GWの非化石燃料目標 |

出典: Ember、Climate Action Tracker、PIB

北米市場の洞察

北米市場は、レドックスフロー電池市場シェアの27.2%、約1億2,500万米ドルを占めると予想されており、2024年から2031年にかけて年平均成長率(CAGR)約26%で成長すると見込まれています。米国では、過去15年間で、プライベートエクイティ/ベンチャーキャピタルと公募による資金調達を組み合わせ、レドックスフロー電池企業に5億米ドルを超える資本が投入されてきました。パシフィック・ノースウエスト国立研究所の2024年9月の報告書によると、長時間エネルギー貯蔵(LDES)分野の新規参入企業は、VC/プライベートエクイティの資金提供を通じて34億米ドルの調達資金を獲得しました。米国のフロー電池セクターは、まだ商業化には至っていません。北米では、住友、ESS Inc.、VRB Energyなどの確立されたベンダーが、公益事業規模およびハイブリッドの導入を推進しています。

2024年には、米国が370MWhを超えるレドックスフロー電池の設置容量を誇り、北米における普及をリードしました。米国は2024年に北米市場に約9,900万米ドルの貢献を果たし、2020年末にかけて北米全体で驚異的な年平均成長率(CAGR)で成長しました。この成長を牽引する主な要因は、送電網の近代化、再生可能エネルギーの統合、連邦政府による補助金、裁定取引、周波数調整、長期貯蔵を目的としたパイロットプログラムです。この市場の成長を支える主要サプライヤーには、ESS、Vionx Energy、ハイブリッドイノベーターなどの米国に拠点を置くサプライヤーが含まれます。

ヨーロッパ市場の洞察

欧州市場はレドックスフロー電池市場シェアの 20.9% を占めると予想されており、EU の 2030 年気候目標とエネルギー貯蔵インセンティブにより、これらの 2030 年目標をサポートする大規模な導入が期待されています。EU は、2024 年にレドックスフロー電池が大規模貯蔵導入の 18% を占めると推定されることを念頭に置きながら、官民パートナーシップやホライズン ヨーロッパを通じたより広範な資金提供など、さまざまなアプローチを想定しており、レドックスフロー電池の大規模な導入拡大を支援します。レドックスフロー電池は、大容量の定置型エネルギーとして大きな可能性を示しています。ただし、大量輸送には大きな課題があり、遅い運動特性が効率に悪影響を及ぼします。その結果、2024 年 1 月に開始された ERC が資金提供する RECHARGE イニシアチブでは、構造化 3D 電極を脈動流と統合して、RFB 出力を新たな高みに引き上げます。このプロジェクトでは、1,000 mW/cm²の電力密度と85%の往復効率を目指しています。

主要なレドックスフロー電池市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

レドックスフロー電池市場は中程度の集中化が進んでおり、中国企業の大連栄科電力が、規模の経済、国産バナジウムの低使用量、そして大規模設備を伴う大規模公益事業プロジェクトを通じて市場を支配しています。Invinity(英国/カナダ)やUniEnergy(米国)といった欧米企業は、モジュール式バナジウムシステム、長期保証、そして電解液リサイクル能力を活用しています。ESS、Primus Power、VRB Energy、Strytenといった米国企業は、ハイブリッド化学(鉄系または亜鉛系)を活用し、特定の産業ニッチとビジネスモデル(電解液リース、エネルギー・アズ・ア・サービス)をターゲットにすることで、競争優位性を築いてきました。パートナーシップや戦略的提携、垂直統合(例:Largo/StrytenがLargoのサプライチェーンからStrytenのビジネスモデルと顧客価値へとバナジウムを移行)、共同研究開発、新規膜への研究開発投資、そしてサービス契約が、競争優位性を生み出す重要な原動力となるでしょう。

市場で活動している主要企業の一部を以下に示します。

会社名 | 原産国 | おおよその市場シェア(%) |

大連栄科電力株式会社 | 中国 | 約21% |

インヴィニティ・エネルギー・システムズ | 英国 / カナダ | 約13% |

ユニエナジーテクノロジーズ | アメリカ合衆国 | 約11% |

VRBエナジー株式会社 | カナダ | 約9% |

ESSテック株式会社 | アメリカ合衆国 | 約8% |

プリムスパワーコーポレーション | アメリカ合衆国 | 約xx% |

レッドTエナジー社 | 英国 | 約xx% |

エレスター(エレスターBV) | オランダ | 約xx% |

セルキューブ・エネルギー・ストレージ社(エネロックス社) | オーストリア | 約xx% |

ビオンクス・エナジー・コーポレーション | アメリカ合衆国 | 約xx% |

エバーフロー(エバーフローGmbH) | ドイツ | 約xx% |

ストリテンエナジー | アメリカ合衆国 | 約xx% |

ViZnエネルギーシステム | アメリカ合衆国 | 約xx% |

H2株式会社 | 韓国 | 約xx% |

レッドフロー・リミテッド | オーストラリア | 約1.1% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- 2024年9月、 Delectrik Systemsはコンテナ型バナジウムレドックスフロー電池(VRFB)を発表しました。この電池は2MW/10MWhの容量を誇り、商業・公益事業規模のプロジェクト向けに100MWh超まで拡張可能です。投資機会を模索する中で、この製品はインドの長期エネルギー貯蔵戦略を後押しする役割を果たします。これは、2031~32年までに411GWhの電力を発電する長期バッテリーエネルギー貯蔵システム(BESS)に関する国家電力計画と密接に連携しているためです。最初の数MWh規模の設置は2025年上半期に予定されており、電力網の近代化と低炭素エネルギーソリューションの提供に向けた一歩となります。

- Report ID: 3015

- Published Date: Aug 18, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。