リサイクル鉛市場の見通し:

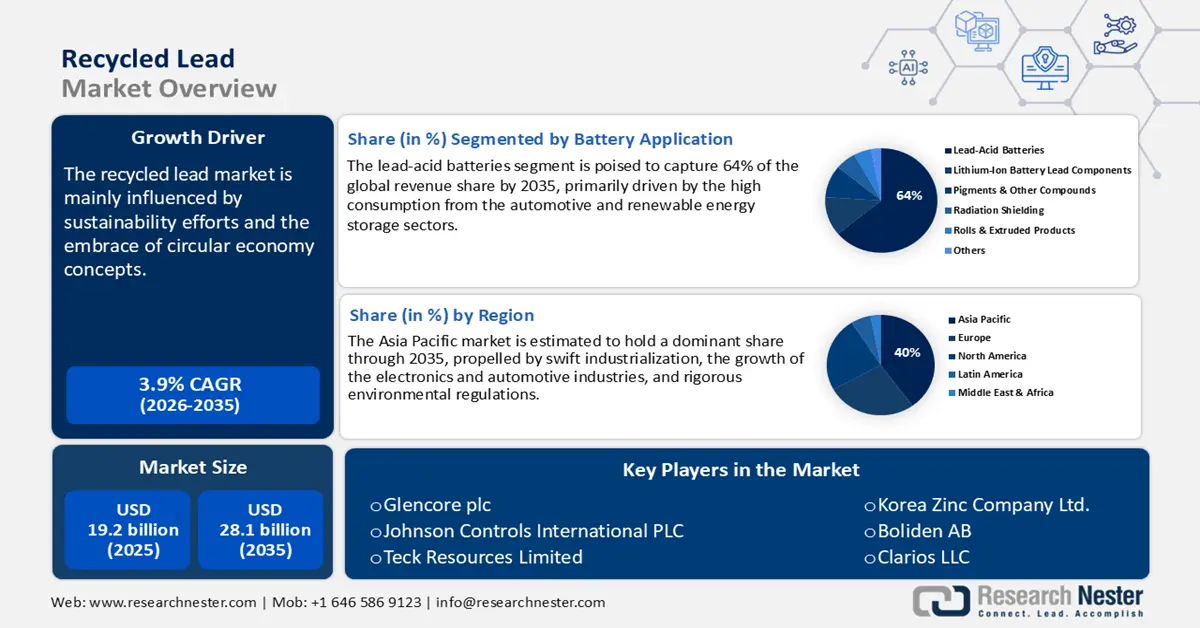

リサイクル鉛市場規模は2025年に192億米ドルと評価され、2026年から2035年の予測期間中に3.9%のCAGRで成長し、2035年までに281億米ドルに達すると予測されています。2026年には、リサイクル鉛の業界規模は199億米ドルと推定されています。

世界の再生鉛市場は、主に持続可能性への取り組みと循環型経済の概念の採用に影響を受けています。世界各国政府は、鉛のリサイクルを促進し、環境への影響を最小限に抑え、天然資源を保護するための政策を制定しています。例えば、欧州グリーンディールの一部である欧州連合(EU)の循環型経済行動計画は、鉛セクターを含む様々な産業における再生材料の利用促進を目指しています。欧州委員会は、2030年までに都市廃棄物のリサイクル率を60%にすることを目標としており、リサイクルへの取り組みの重要性を強調しています。こうした取り組みは、再生鉛の生産と商業化を加速させると予想されます。

リサイクル鉛のサプライチェーンは、使用済み鉛蓄電池、ケーブル被覆、鉛管など、鉛含有廃棄物の収集によって特徴づけられます。経済複雑性観測所(OEC)によると、2023年には米国が約1億1,000万米ドル相当のスクラップ鉛を輸出し、インドが約2億米ドル相当のスクラップ鉛を輸入しました。これは、リサイクル鉛の堅調な取引を反映しています。中国やインドなどの国々は、増加する国内需要を満たすためにリサイクルインフラを強化しており、製造能力は世界中で拡大しています。これらの進歩は、リサイクル技術への投資と環境規制の遵守によって支えられており、様々なセクターへのリサイクル鉛の安定供給を確保しています。

スクラップ鉛の世界貿易、2023年 | |||

国 | 輸出額(百万米ドル) | 国 | 輸入額(百万米ドル) |

私たち | 110 | インド | 200 |

オーストラリア | 93 | スペイン | 89.4 |

英国 | 83.6 | 韓国 | 66.5 |

フランス | 78.9 | ベルギー | 41.6 |

オランダ | 36.6 | ドイツ | 38.8 |

出典: OEC

リサイクル鉛市場 - 成長の原動力と課題

成長の原動力

- 持続可能な慣行を推進する規制の推進:世界各国政府は、二酸化炭素排出量の削減と持続可能な産業慣行の促進を目的とした厳格な環境規制を制定しています。これらの取り組みは、複数のセクターでグリーンケミカルの使用を奨励し、企業による環境に優しい代替品への投資を促しています。例えば、欧州グリーンディールは、2050年までにヨーロッパを初の気候中立大陸にすることを目指しており、温室効果ガス排出量の削減と循環型経済の原則の推進という大胆な目標を掲げています。こうした規制枠組みにより、産業界が環境基準の達成とバージン材料への依存度の低減に努める中で、再生鉛の需要が高まっています。

- 技術の進歩:バイオプロセス、発酵、酵素プロセスにおける革新は、化学製品および材料生産の効率と費用対効果を大幅に向上させました。こうした進歩により、これらの製品は従来の代替品との競争力を高め、様々な産業での利用を促進しています。再生鉛については、リサイクル技術の進歩により、再生鉛の収量と純度が向上し、一次鉛のより現実的な代替品として位置付けられ、様々な用途での需要が高まっています。エネルギー効率の高い製錬および湿式冶金プロセスは、再生鉛生産において勢いを増しています。

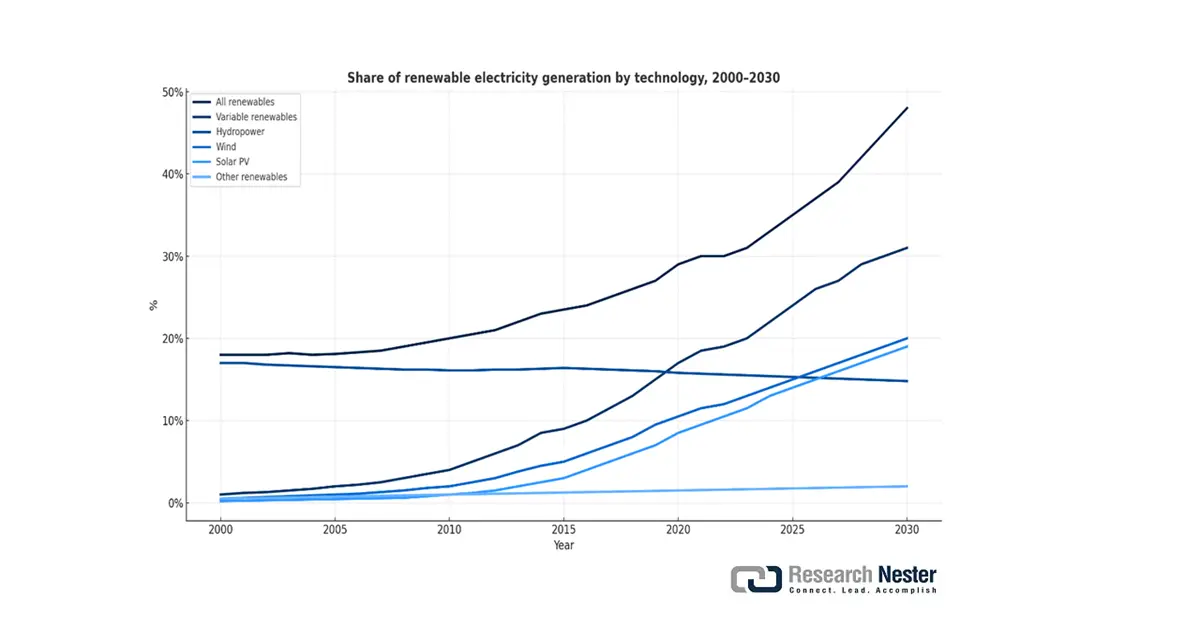

- 再生可能エネルギー貯蔵における役割の拡大:再生可能エネルギープロジェクトの堅調な拡大は、リサイクル鉛電池の需要の高まりを牽引すると予想されています。国際エネルギー機関(IEA)によると、2023年には太陽光発電量が過去最高の320テラワット時(25%増)増加し、1,600テラワット時を超えると予想されています。また、太陽光発電は2029年までに再生可能エネルギー源として最大のシェアを占めると予想されています。また、同情報源によると、欧州連合(EU)はエネルギー危機を受けて太陽光パネルの設置を加速させており、2023年には2022年比45%増となる61ギガワットを追加する見込みです。これは、再生可能エネルギー分野がリサイクル鉛生産者にとって大きな収益源となる可能性を示唆しています。

出典:IEA

課題

- 価格圧力と価格変動:原材料費とエネルギー費の変動は、再生鉛の価格モデルに大きな影響を与えます。これらの変動は主に、サプライチェーンの混乱と地政学的緊張によって引き起こされます。価格変動は不確実性を生み出し、リサイクルインフラへの投資を阻害します。特に小規模メーカーはリスクにさらされており、長期契約の獲得が困難になっています。結果として、価格の不安定さは再生鉛業界における市場の成長とイノベーションを阻害しています。

- 市場アクセスの障壁:貿易制限と関税は、リサイクル鉛製品の世界的な拡大にとって大きな課題となっています。主要市場における鉛化学物質への輸入関税は、国際的なサプライヤーの市場参入を阻害しています。これらの障壁は特に発展途上市場のメーカーに影響を及ぼし、現地生産者との競争能力を制限しています。その結果、市場拡大は鈍化し、グローバルサプライチェーンはますます非効率化しています。これらの貿易上の課題への対処は、リサイクル鉛化学物質のより広範な普及にとって不可欠です。

リサイクル鉛市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

3.9% |

|

基準年市場規模(2025年) |

192億ドル |

|

予測年市場規模(2035年) |

281億ドル |

|

地域範囲 |

|

リサイクル鉛市場のセグメンテーション:

バッテリーアプリケーションセグメント分析

鉛蓄電池は、2035年までに世界市場シェアの64%を占めると予想されています。鉛蓄電池にリサイクルされる鉛の大部分は、主に自動車および再生可能エネルギー貯蔵部門によって推進されています。米国環境保護庁(EPA)の報告によると、鉛蓄電池は引き続き米国で最もリサイクルされている消費者製品であり、リサイクル率は99%を超えています。EVとバックアップ電源ソリューションの需要の高まりと、バッテリーリサイクルの促進を目的とした政府のインセンティブが、この成長傾向を支えています。さらに、EPAの鉛の再生、修理、塗装規則などの規制は、適切な取り扱いとリサイクルの慣行を推奨しており、それによって市場拡大を促進しています。また、バッテリーイノベーションコンソーシアムは、バッテリーストレージが2025年から2030年の間に11万メガワット時拡大すると予測しています。この期間中、鉛バッテリーは世界の充電式バッテリー市場で2番目に大きな部分を占める予定です。

製品セグメント分析

鉛系安定剤は、PVC製造や様々な化学プロセスで引き続き利用されるため、2035年までに世界の再生鉛市場の32%を占めると予測されています。世界的に厳格な化学物質安全規制の施行が進むにつれ、再生鉛安定剤の需要が高まっています。再生鉛安定剤は、バージン鉛と比較してコストメリットがあり、環境負荷が低いからです。欧州化学物質庁は、有害廃棄物を最小限に抑えるための規制構造を重視しており、工業用化学物質における再生鉛の使用を奨励しています。さらに、供給の制限と原材料価格の変動により、再生鉛安定剤は経済的に実現可能な選択肢となっています。

エンドユーザーセグメント分析

建設分野は、インフラ開発や建築資材における鉛製品への依存度が高いことから、調査期間を通じて市場シェアを最大化すると予想されています。屋根材、パイプ、ケーブル被覆材の製造において、リサイクル鉛の利用が増加しています。G20イニシアティブによる「世界インフラ展望」によると、現在のインフラ投資額は約79兆米ドルとされています。活況を呈するインフラ開発投資は、都市化と工業化と相まって、鉛溶液の使用をさらに拡大させると見込まれます。

当社のリサイクル市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

応用 |

|

製品 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

リサイクル鉛市場 - 地域分析

アジア太平洋市場の洞察

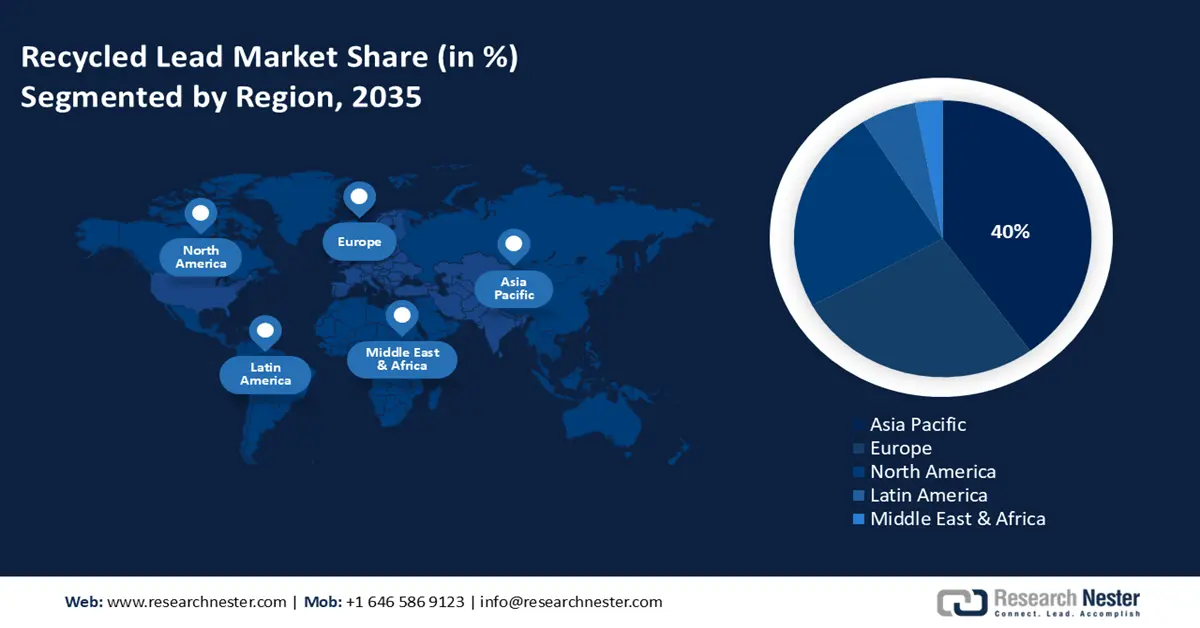

アジア太平洋地域の再生鉛市場は、急速な工業化、エレクトロニクス産業および自動車産業の成長、そして厳格な環境規制の強化を背景に、2035年までに世界全体の収益シェアの40%を占めると予測されています。日本、中国、韓国などの国々は、グリーンイノベーションの促進を目的とした政府の優遇措置を受け、持続可能な化学プロセスへの投資を強化しています。半導体製造やエネルギー貯蔵におけるGaAsウエハ用化学薬品の需要増加も、市場の成長を牽引しています。さらに、インド、マレーシア、東南アジア全域で循環型経済の実践が拡大していることも、環境に配慮した化学品製造を促進する政府の資金援助や規制枠組みの支援を受け、再生鉛の需要を押し上げています。

2035年まで、中国は産業の大幅な成長、持続可能な化学品生産への政府の注力、そしてリサイクル鉛技術の広範な導入を背景に、最大の収益シェアを占めると予測されています。生態環境部の取り組みと国家発展改革委員会からの財政支援により、このセクターは大きく発展しました。同国のGaAsウェーハ化学品における巨大な規模と継続的なイノベーションは、この地域における主要市場としての地位を確立しています。さらに、グローバル・エネルギー・モニターによると、中国は180ギガワットの大規模太陽光発電所と159ギガワットの風力発電所を建設し、再生可能エネルギー分野で世界をリードしています。これは、リサイクル鉛生産者にとって有利な環境を生み出すと期待されています。

ヨーロッパ市場の洞察

欧州の再生鉛市場は、2035年までに世界全体の収益シェアの27%を占めると予測されています。この成長は主に、欧州化学物質庁(ECHA)などの組織によって課せられる厳格な環境規制と、ホライズン・ヨーロッパなどのイニシアチブを通じた支援資金の利用可能性によって推進されています。特にドイツとフランスでは、循環型経済の原則の採用が進んでおり、自動車産業やエレクトロニクス産業における再生鉛化学物質の需要が高まっています。さらに、廃棄物の削減と有害化学物質の管理を目的とした新しい政策も、再生鉛の需要をさらに押し上げています。英国、ドイツ、フランスは、半導体やグリーンエネルギー用途に不可欠なGaAsウェーハ化学物質など、よりクリーンな化学技術への投資で最前線に立っています。これらの国々は、環境予算や産業予算のかなりの部分を持続可能な化学物質の取り組みに充てており、環境コンプライアンスとイノベーションへの取り組みを強調しています。

ドイツは、調査期間を通じて、欧州における再生鉛市場において最大の収益シェアを占めると予想されています。このリーダーシップは、高度な産業インフラ、連邦経済・気候行動省による厳格な環境規制、そして環境に優しい化学技術への多額の投資に起因しています。ドイツの強力な循環型経済政策と、持続可能な化学物質への有利な資金提供は、市場リーダーとしてのドイツの地位を強化しています。連邦経済・エネルギー省によると、現在、国内の廃棄物とスクラップの約80%がリサイクルされています。これは、複数の産業において再生鉛が広く利用されていることを示しています。

北米市場の洞察

北米のリサイクル鉛市場は、2026年から2035年にかけて最も高いCAGRで成長すると予想されています。この市場拡大は、厳格な環境規制に加え、自動車およびエネルギー貯蔵セクターにおける需要の高まりによって牽引されています。この市場拡大の主な要因としては、持続可能な化学物質生産を促進する政府の取り組みと、リサイクルインフラの改善が挙げられます。さらに、EPA(環境保護庁)が確立した規制枠組みと、米国エネルギー省からの財政支援は、特にバッテリーリサイクルとクリーン生産技術の分野において、市場の成長を大きく促進します。

米国は、電気自動車とエネルギー貯蔵システムの登録台数の増加により、再生鉛の販売において圧倒的なシェアを占めています。鉛蓄電池は、ハイブリッド車や電動自転車に広く使用されています。さらに、再生可能エネルギー貯蔵と通信ネットワークへの投資増加により、米国における二次鉛の利用が活発化しています。また、資源保全回収法(RCRA)に基づく厳格な規制により、リサイクルが厳格に管理されており、市場全体の成長に貢献しています。

リサイクル鉛市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

リサイクル鉛化学品市場は熾烈な競争を特徴としており、先進的なリサイクル技術と持続可能性への取り組みを重視する米国と欧州の企業が主導しています。一方、日本と韓国の企業は革新的なクリーン生産技術に重点を置いています。一方、インドとマレーシアの新興メーカーは、コスト優位性と国内需要の増加を活用しています。この分野における戦略的取り組みとしては、生産能力の拡大、環境コンプライアンスへの投資、そして成長するバッテリーおよび電子機器の世界市場における機会獲得のための提携などが挙げられます。以下は、リサイクル鉛化学品市場における世界のトップメーカーを、推定市場シェアとそれぞれの原産国を含めてリストした詳細な表です。

会社名 | 国 | 推定市場シェア |

エクサイドテクノロジーズ | アメリカ合衆国 | 8.6% |

ジョンソンコントロールズ(クラリオス) | アメリカ合衆国 | 8.1% |

イーストペン製造 | アメリカ合衆国 | 6.6% |

グレンコアPLC | スイス | 7.1% |

リサイクレックスSA | フランス | 4.6% |

三菱マテリアル株式会社 | 日本 | xx% |

ユミコア | ベルギー | xx% |

韓国亜鉛株式会社 | 韓国 | xx% |

ヒンドゥスタン・ジンク・リミテッド | インド | xx% |

マレーシア製錬公社 | マレーシア | xx% |

ジョンソン・マッセイPLC | 英国 | xx% |

グラビタインド株式会社 | インド | xx% |

オーストラリア鉛製造業者(ALM) | オーストラリア | xx% |

河南豊源グループ | 中国 | xx% |

天山鉛亜鉛工業 | 中国 | xx% |

リサイクル鉛市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2024年6月、ユミコアは、硫黄含有量の低い超高純度リサイクル鉛化学薬品を主力製品とする新製品ラインを発表しました。これは特に欧州の電子機器メーカーを対象としています。この導入により、2024年第3四半期までにリサイクル鉛化学薬品の売上は15%増加し、環境コンプライアンス基準を満たす材料の需要増加が示されました。

- 2024年3月、三菱マテリアルは、自動車用バッテリーの寿命と効率を向上させることを目的とした、最先端のリサイクル鉛添加剤を発表しました。日本の電気自動車業界での初期の採用により、持続可能なエネルギー貯蔵オプションを促進する政府のインセンティブに後押しされ、市場シェアは6ヶ月で20%上昇しました。

- Report ID: 3012

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。