ポリスルホン市場の見通し:

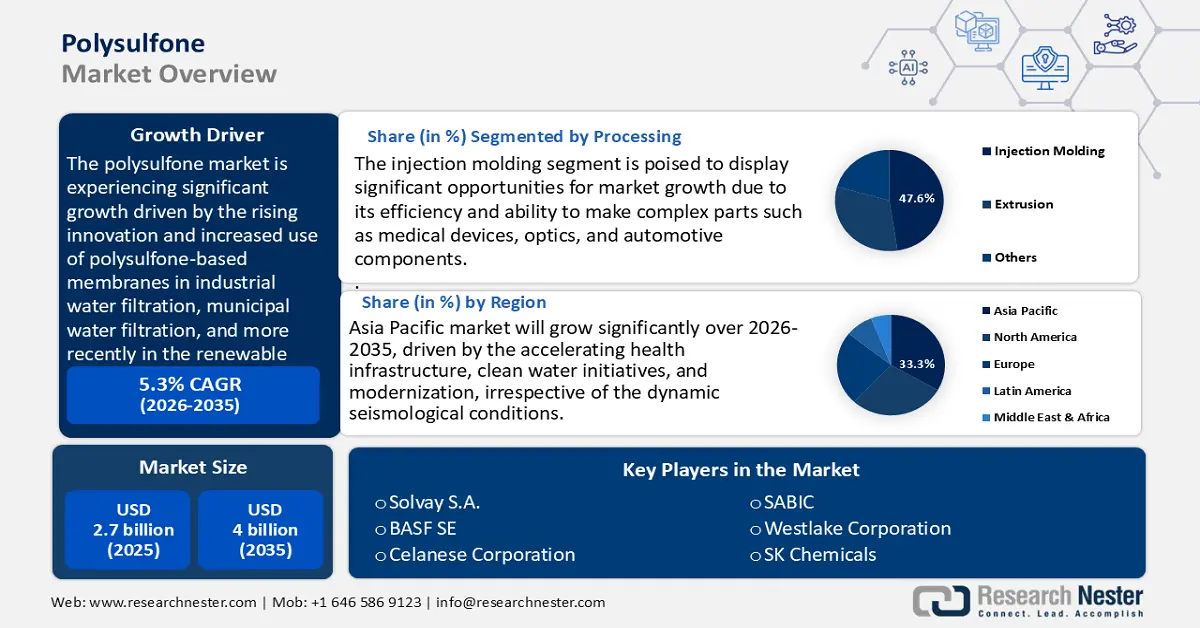

ポリスルホン市場規模は2025年に27億米ドルと評価され、2026年から2035年の予測期間中に5.3%のCAGRで成長し、2035年末までに40億米ドルに達すると予測されています。2026年には、ポリスルホンの業界規模は29億米ドルと推定されています。

ポリスルホン市場は、主に水ろ過や燃料電池技術に適した高性能膜の需要の高まりに牽引され、大幅に成長すると見込まれています。これは主に、イノベーションと、工業用水ろ過、都市水ろ過、そして最近では再生可能エネルギー市場におけるプロトン交換膜(PEM)燃料電池におけるポリスルホンベースの膜の使用増加によって推進されています。政府および学術研究によって裏付けられているように、ポリスルホンは優れた耐薬品性と耐熱性を備えており、これは耐久性と高性能を兼ね備えた膜の中核的な基準です。研究者は、従来の材料と比較して、ポリスルホンを使用した場合の燃料電池とフィルターの吸水率、イオン伝導性、および全体的な性能が向上することを強調しています。これは、国家エネルギーおよび水インフラプログラムによる高度なポリスルホン膜の商業化を加速するための戦略的な研究投資を促し、イノベーションとスケールアップを促進しています。

サプライチェーンと製造開発において、ポリスルホンの生産は、世界的な化学、ポリマー、およびテクノロジーサプライチェーンネットワークと統合されています。製造能力の向上、特に高度な発泡技術と膜技術の向上は、超臨界CO2ベースの発泡法などのより環境に優しい手法を活用しています。この手法は、実験室試験において、より高い多孔度と揮発性有機溶剤の使用量の削減を実現しました。米国国際貿易委員会(ITC)の合成有機化学品に関する報告書によると、米国は依然として合成ポリマーおよび関連中間体の戦略的な生産国および輸出国であり、国内のポリスルホンは主に国内で消費され、貿易に利用されています。さらに、2024年には、米国の化学品生産量は全セグメントで2.2%増加すると予測されており、石油化学製品、無機化学品、プラスチック樹脂などの基礎化学品は、輸出の増加に牽引され、2.5%の増加が見込まれています。特殊化学品の生産量は0.4%の緩やかな増加が見込まれ、農薬は2.6%の増加が見込まれています。政府から資金提供を受けている技術部門は、新しいポリスルホン材料のコストと開発時間を削減するために、複合材料アプリケーションの新しい基準を模索し、測定と製造の新しい基準への投資を続けています。

ポリスルホン市場 - 成長の原動力と課題

成長の原動力

上下水道整備(膜需要): 2022年には世界人口の4分の1が安全に管理された飲料水へのアクセスを欠いていました。世界人口の57%が安全に管理された衛生設備を利用できる一方で、5人に2人はまだ利用できておらず、水と衛生設備へのアクセスにおける課題が依然として存在しています。国連はまた、2030年までに一般への衛生設備の普及を達成するには、現時点の6倍の速さで進歩する必要があると指摘し、高度な処理技術の必要性を浮き彫りにしています。限外濾過膜と精密濾過膜は、ポリスルホン、特にPESUで作られた重要な膜であり、耐熱性と耐薬品性、そして耐加水分解性に優れています。

特に中国とインドでは、都市上水道や産業廃水の再利用への投資が拡大しており、これがポリスルホン膜の需要を高めています。例えば、2021年10月には、今後5年間で総額約299,000クローレ(約360億米ドル)の予算を計上したアタル・ミッション・フォー・リジュビネーション・アンド・アーバン・トランスフォーメーション(AMRUT)2.0が開始されました。その多くは、都市の給水、下水道、処理水の利用を増やすプロジェクトへの投資に充てられています。安全な排水と持続可能な再利用に対する規制要求の高まりにより、高性能ポリマーが不可欠になっています。世界各国の政府が水の安全性に対する取り組みを強化しており、長期的水処理システムのバックボーンにおけるポリスルホンの存在が増えることで、安全基準を確保する必要性が高まっています。医療機器および滅菌基準: Apollo ASTM規格ASTM F702-18は、米国FDA(食品医薬品局)に医療分野におけるポリスルホン樹脂の標準規格として承認されており、メーカーは製品の品質を保証するための明確な規制ツールを利用できます。ポリスルホン(PSU)は、優れた耐加水分解性と蒸気滅菌性を備えた高性能医療グレードプラスチックで、134℃までのオートクレーブ滅菌サイクルを100回まで耐えることができます。優れた強度、靭性、熱安定性(たわみ温度174℃)、そして多くの薬品に対する耐性を備えています。

PSUおよび類似のPPSUポリマーは、生体適合性、耐久性、そして劣化のない滅菌耐性といった前述の特性により、ろ過膜、滅菌容器、手術器具などの医療用途で広く利用されています。これらの特性により、PSUは耐久性に優れ、長期の医療用途に適しています。滅菌プロトコルが最も厳格な北米と欧州では、PSUおよびPPSUデバイスの使用が主流となっています。より安全で環境に優しい医療プロセスへの道筋として、世界的に認知され、規制に準拠した方法論が確立されたことで、ポリスルホンは医療サプライチェーンにおいて需要が高まっています。電動化とエレクトロニクスの熱需要:世界的な電動化の潮流により、材料に対するニーズは変化しています。2024年までに電気自動車の販売台数は1,700万台を超え、世界の新車販売台数の20%以上を占めると予測されており、この傾向はさらに加速しています。このブームにより、熱的および電気的ストレスが厳しいバッテリーパック、コネクタ、充電システムなどにおいて、高性能エンジニアリングプラスチックが積極的に使用されています。ポリスルホンは高温耐性に優れており、絶縁強度、難燃性、寸法変化に対する耐性に優れています。ネットワークを備えた超急速充電システムの導入も進んでおり、信頼性が高く分子痛に強いプラスチックに対する需要がさらに高まっています。

課題

インフラ整備と規制の遅れ:新興市場では、中国が2022年に有害化学物質の安全性に関する新たな規制を発表したことで、特定のポリサルホングレードの適用が大幅に遅れ、サプライヤーの対応とポリサルホン市場における材料の入手可能性に大きな影響を与えました。東南アジアとアフリカの一部地域では、高性能熱可塑性プラスチックの温度管理が不十分な保管・取り扱いなどによりリードタイムがさらに長くなり、運転資金と物流コストがかさんでいます。このような導入の遅れは、水や医療など、信頼性と供給時間の保証が交渉の余地のないハイエンド用途におけるPSU/PPSU/PESUの採用を阻害しています。政府が安全・環境管理を強く求める中、サプライヤーはインフラの更新が必要と感じており、多くの場合、大規模な設備投資が必要になります。これは、地域の小規模サプライヤーにとって負担が大きすぎる可能性があります。

サプライチェーンの混乱と物流コストの急騰: 2020年の世界の商品貿易は大きく混乱し、2008年の金融危機以降、取引量は5.3%減少しました。こうしたショックは、複雑なグローバルサプライチェーンに依存するポリサルフォンなどのニッチな特殊ポリマーに最も大きな打撃を与えました。COVID-19時代において、コンテナ輸送費と海上運賃の変動は急激に増加しました。世界の海上輸送費は19ヶ月間で572%上昇し、2024年の最初の7ヶ月間でさらに250%上昇しました。物流インフレは輸入品の価格に容易に転嫁され、サプライヤーとエンドユーザーの利益を圧迫しています。実際には、ポリサルフォン樹脂サプライヤーは突発的なコストショックに見舞われ、価格設定モデルを予測不可能にし、調達契約を複雑化し、医療機器や水道インフラなどの規制対象分野におけるユーザーの所有コストを上昇させています。

ポリスルホン市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.3% |

|

基準年市場規模(2025年) |

27億ドル |

|

予測年市場規模(2035年) |

40億ドル |

|

地域範囲 |

|

ポリスルホン市場のセグメンテーション:

処理セグメント分析

射出成形分野は、その効率性と医療機器、光学機器、自動車部品といった複雑な部品の製造能力により、予測期間中に47.6%という最大のポリサルフォン市場シェアで成長すると予想されています。平均的な射出成形設備は、総エネルギー消費量の約60%を占めており、プロセス最適化の重要性が浮き彫りになっています。射出成形における段階的なエネルギー需要もまた、エネルギー消費量の改善の必要性を浮き彫りにしています。プロセス中の可塑化という単一の段階だけで、総エネルギーの48%ものエネルギーを消費する可能性があります。このような効率性と、高精度な公差で高性能な形状を製造できる能力を考慮すると、少なくとも高精度産業においては、射出成形はポリサルフォンを用いる際に最も実行可能なプロセスです。

自動車分野および医療分野におけるポリサルホンの使用増加は、ポリサルホン市場における需要をさらに押し上げています。日本では2023年に899万台の自動車が生産され、電気自動車およびエンジンルーム領域における精密工学に基づいた高性能ポリサルホン部品の重要性が高まっています。医療分野では、米国のヘルスケア分野は、二酸化炭素排出量が0.8g/m2の使い捨て医療機器(SUDS)の再処理への新たな注目により、持続可能性への道を歩み始めています。一部のSUDは安全に再処理可能であり、これらの手順と実践を実施することで、病院の費用を25~40%削減し、2023年までに約4億6,500万米ドルのコスト削減を実現できます。

再処理が普及すれば、国家全体で22億8000万米ドルの追加節約が見込まれます。実施された規制の進展により、ヘルスケア業界は患者の安全を損なうことなく、また経費を削減することなく、環境保護要因をさらに最適化できると見込まれます。自動車業界と医療業界は、その相乗効果(量、複雑さ、そして規制の整合性)を最大限に活用し、2035年以降も射出成形がポリサルフォンの加工における最良の選択肢であり続けるよう、その可能性を最大限に引き出すことができるでしょう。

ポリマータイプセグメント分析

ポリエーテルスルホン(PESU)は、高い加水分解安定性、耐高温性、そして水ろ過などの重要な用途における広範な用途により、2035年までの予測期間において42.4%という大きなシェアで成長すると予測されています。2024年の調査によると、ポリスルホン膜に二硫化モリブデン(MoS 2)ナノ粒子を添加すると、透水性が向上するだけでなく、96%以上の塩分を保持できることが示されています。これらの膜は、疎水性の向上など、表面特性が向上し、淡水化性能を向上させることができます。このような長寿命のスルホン膜は、淡水化インフラの開発に不可欠です。ポリスルホンが限外濾過および逆浸透市場において優位に立っているのは、過酷な動作条件下でも優れた劣化耐性と信頼性を備えているためです。

ろ過・水処理と自動車エレクトロニクスは、ポリエーテルスルホンの主要分野です。安全に管理された飲料水へのアクセスは世界的に増加し、2024年には世界の普及率は74%に達し、PESU膜が限外ろ過システムや逆浸透システムに使用される高度なろ過システムの必要性を示しています。さらに、JEITAによると、自動車エレクトロニクスに後押しされている日本の電子機器製造業は、世界の電子機器およびIT生産が2024年に9%、2025年に8%と堅調に成長すると予測しており、自動車のE/E部品に貯蔵される高性能ポリマーの量が増加することを示唆しています。水処理への支出増加と自動車エレクトロニクス市場の活動の進化が相まって、2035年までにPESUはポリスルホン需要において支配的になるでしょう。

アプリケーションセグメント分析

ポリスルホン市場における医療・ヘルスケア用途セグメントは、2035年までに大幅に拡大すると予想されており、ポリスルホンの市場シェアは42.4%に達します。この成長は、世界的なヘルスケアニーズの高まりと、材料の耐久性要件の高まりによって牽引されています。世界的に、プラスチックは世界の温室効果ガス排出量の約3%を占めており、長いライフサイクルと最小限の再購入を必要とするポリスルホンなどのポリマーの重要性がさらに軽視されています。医療用途において、ポリスルホンは繰り返し滅菌(蒸気滅菌、ガンマ線滅菌など)が可能で、生体適合性があり、医療機器にも使用できることから人気があります。こうした性能、規制への適合性、そして長寿命により、ポリスルホンは医療用途における主力製品としての地位を確立しています。

当社のポリスルホン市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

ポリマータイプ |

|

形状 |

|

処理 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ポリスルホン市場 - 地域分析

アジア太平洋市場の洞察

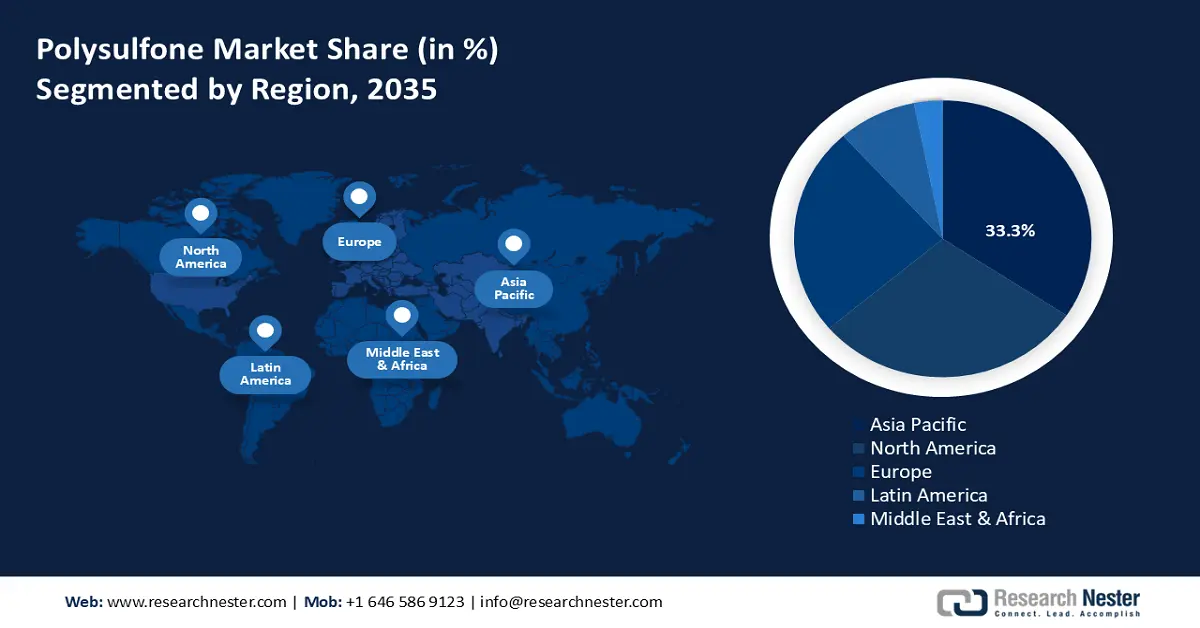

アジア太平洋地域は、地震などの動的な状況に関わらず、医療インフラ整備、清潔な水への取り組み、そして近代化の加速により、予測期間を通じて世界のポリスルホン市場において33.3%という最大の収益シェアを占めると予想されています。国連の持続可能な開発目標6(安全な水と衛生)を目標とする地域プログラムは、この地域における衛生対策への投資を少なくとも3倍以上に増やす必要性を継続的に高めると予測されており、限外濾過膜や逆浸透膜におけるポリスルホン(PESU)の需要を継続的に生み出しています。同時に、近年では、アジア開発銀行の水資金パートナーシップ・ファシリティ(WFPF)が2021年から2023年にかけて水関連プロジェクトに14億2,000万米ドルを拠出し、約900万人が恩恵を受けると見込まれています。

2023年だけでも、アジア開発銀行(ADB)による水セクターへの総投資額28億3,000万米ドルのうち、WFPF支援プロジェクトは6億2,680万米ドルを占めました。これらの投資は、アジア全域における水の安全保障、衛生、そしてレジリエンスの向上を促進し、水インフラにおける高性能ポリマー部品の需要を促進します。さらに、ASEAN事務局とAPEC化学対話による研修および規制に関する調和化の取り組みは、ポリマーに関する品質と安全性の基準の向上を促進し、高度なサルホン樹脂の使用を優先しています。これらのマクロトレンドは、アジア太平洋地域のポリサルホン市場において、既に好調な2035年までの1桁台半ばのCAGR(年平均成長率)の見通しをさらに強化するでしょう。

中国のポリスルホン市場は、化学セクターにおける構造改革により、環境規制の強化に伴い工場の統合や化学工業団地の創設が進む一方で、不適合施設の閉鎖が進むことから、予測期間中に大きな収益シェアを獲得し、地域をリードすると予想されています。ある省では、施行期間中に企業数が5.7%減少しました。こうした改革により、ポリスルホンなどの高品質で安定性の高い材料が下流用途に採用されるようになりました。政府の2023年産業構造調整指導目録では、ファインケミカル、水処理剤、電子材料が戦略ターゲットとして特定されており、ろ過および電子産業におけるPESU/PPSUの需要を促進しています。

中央政府が財政的インセンティブとイノベーショングループの両方を通じて国家レベルの化学チャンピオンを育成したことで、国レベルでの機能性ポリマーの供給の安定性と供給量も向上しました。規制強化により、コンプライアンス率の低い小規模施設が廃業に追い込まれ、高性能施設に移行することで、ベースポリマーの需要品質と安定性が向上し、医療およびインフラ用途におけるポリサルホンのユーザーにとって有利に働いています。

インドのポリスルホン市場は、化学・石油化学省内のセンター・オブ・エクセレンス(CoE)によるイノベーションを背景に、2026年から2035年にかけて上昇傾向で成長すると予想されています。これらのイノベーションは、バイオフォーミュラや高性能複合材料といった化学プロセスの近代化と持続可能な開発を促進します。グリーンケミストリーは、有害廃棄物の削減と資源コストの削減を目標としたブランディングと規制支援によって全国的に推進されており、ポリスルホンなどの持続可能なエンジニアリングポリマーの需要が高まっています。2023年のIGWシンポジウムは、学術界と産業界の進歩を結びつけ、よりクリーンな化学プロセスの商業化を推進するものであり、これはポリマー規模のイノベーションへの道筋の一つです。

インドでは、「メイク・イン・インディア」政策と石油化学クラスター投資(PCPIR)に基づく政策において、医療部品やろ過材に使用される可能性のあるポリスルホンの製造に必要な配合能力など、高性能樹脂製造の現地化も重視されています。制度的な研究開発支援、グリーンケミストリーの推進、インフラ投資と相まって、国内の高度な用途におけるポリスルホンの固定需要が形成されつつあります。

北米市場の洞察

北米のポリスルホン市場は、浄水インフラとエネルギー効率の高い生産に対する規制当局の関心の高まりにより、2026年から2035年にかけて28.6%の着実な成長が見込まれています。EPA(環境保護庁)は、42 USC SS300 f et seq.に基づき認可された安全飲料水法(SDWA)に基づき、人々が清潔で安全な水を飲めるよう、科学的根拠に基づいた厳格なろ過基準を定めています。こうした施行により、耐久性と高性能を兼ね備えた膜材料、特にポリスルホンに対する需要が高まっており、ポリスルホンはその耐久性と長期使用性から高く評価されています。

ポリスルホン膜は変化するろ過基準への適合性を備えており、SDWA(水質汚濁防止法)規制に関する信頼性の高い浄水を可能にします。さらに、エネルギー省は、超党派インフラ法に基づき7億5,000万米ドルの助成金を受けた先進エネルギー製造・リサイクル助成金プログラムを通じて、ポリスルホン処理の増加に間接的に貢献する可能性が高いと考えられます。加えて、OSHA(労働安全衛生局)が定める化学物質安全性と職場環境要因に関する連邦政府の関心は、処理容器やシステムにおいて、耐久性と熱安定性を備えた耐性ポリマー(例えばポリスルホン)の開発を促進しています。

米国のポリスルホン市場は、EPA(環境保護庁)の安全飲料水法に基づく厳格な飲料水処理規制により高品質のろ過材が求められ、PESUやPSUなどの高品質で耐久性のあるスルホン系膜の使用が促進されることから、北米地域をリードすると予想されています。米国エネルギー省による3,000万ドルの資金提供イニシアチブは、循環型サプライチェーンを通じたスマート製造とクリーンエネルギーの推進を支援しています。このイニシアチブは、AIやIoTなどの先進技術を多くのセクターに統合することにより、製造の生産性、エネルギー効率、持続可能性を向上させることを目指しています。このプログラムはまた、イノベーションを推進し環境への影響を軽減するための人材育成と産業界と研究機関の連携を重視しています。このイニシアチブは、米国の製造業をより競争力と持続可能性の高い未来へと導き、よりクリーンな製造経路によってポリスルホンの製造プロセスにさらなる利益をもたらします。

さらに、OSHAによる継続的な化学物質安全基準の導入と職場環境の改善(危険有害性周知基準や29 CFR 1910 Subpart Zに基づく許容暴露限度を含む)は、労働者を危険な化学物質への暴露から保護することを重視し、機器部品におけるポリサルフォンなどの耐熱性の高いポリマーの要件を高め、規制対象製品や高性能要求製品におけるポリサルフォン市場の需要拡大に貢献しています。これらの規制枠組みと資金援助プログラムは、2035年までの地域ポリサルフォン市場の力強い1桁台半ばの成長見通しを支えるでしょう。

2035年までに、カナダのポリスルホン市場は、化学物質管理計画(CMP)によって提供される効果的な規制ガイドラインに支えられ、着実に成長すると予想されています。この計画では、ポリマーおよび工業用化学物質の評価と管理のためのタイムラインと資金が2021年から2024年の間に約2億9,600万カナダドルで提供されています。これにより、医療、水、産業インフラなど、ポリスルホンに依存する業界全体で、より安全な材料規則が推進されます。さらに、主要産業部門の脱炭素化のために80億カナダドルが提供されるネットゼロアクセラレーターを含むクリーンテクノロジー投資イニシアチブは、グリーン生産におけるポリスルホンの使用を促進します。このような規制と資金提供の取り組みにより、地域のポリスルホン市場は、2035年までの長期的に、持続可能性、クリーンテクノロジー、安全性に重点を置いた安定した成長が期待できます。

ヨーロッパ市場の洞察

欧州のポリスルホン市場は、同地域で特殊ポリマーと先端ポリマーが優勢なことから、世界市場の約24%の収益シェアを獲得し、成長が見込まれます。欧州では、化学産業の2022年の売上高は7,600億ユーロに達し、120万人の直接雇用と67%の生産性向上が見込まれています。厳格なREACH規制により、安全要件に準拠したPSU、PPSU、PESUなどの高品質で追跡可能な材料の使用が促進され、認可対象となる非常に懸念される物質の量は、2010年から2021年の間に45%削減されました。さらに、欧州委員会は、化学産業に関する2025年行動計画において刺激策を提示しており、これには規制の簡素化や財政的インセンティブが含まれており、少なくとも年間3億6,300万ユーロのコスト削減が見込まれます。こうした規制、研究開発資金、構造に起因するコスト圧力といったダイナミクスすべてが、欧州におけるポリスルホンの緩やかな成長と特化に寄与しています。英国の化学産業は、2023年に98億ポンドの研究開発費を投資するなど、経済の重要な牽引力となっています。ドイツは、2024年にエネルギー集約型産業に40億ユーロ規模の気候保護契約を一括して割り当てることにより、環境に優しい化学品への移行を計画しています。ポリスルホンなどの先進ポリマーの価格安定は、これらの研究開発費と気候対策補助金の組み合わせによってさらに支えられる可能性があります。

ポリスルホン市場の主要プレーヤー:

ポリスルホン市場は、日本、米国、欧州、中東の少数のリーダー企業にやや集中しています。東レ、住友化学、三菱ケミカル、クラレ、DICなどの日本企業は、高機能ポリマーの技術力と革新により、大きな市場シェアを占めています。BASF、ソルベイ、中東の巨大企業SABICなどの企業は、製品グレードと持続可能性の向上を確保するために、生産能力の拡大と研究努力に大きな注意を払っています。一方、米国に拠点を置く企業は、医療および自動車産業における開発された材料ソリューションに注力しています。これらのプレーヤーが採用している戦略計画には、世界的な製造能力の拡大、環境に配慮した製品の開発、イノベーションを目的とした提携の構築、新たな新興ニーズと現在の規制に対応するための化学リサイクルプロセスにおける革新的技術への投資などがあります。この幅広い競争と多様性は、世界中でポリスルホン市場と技術の安定した発展をもたらします。

ポリスルホン市場における世界トップのポリスルホンメーカー

会社 | ポリスルホン市場シェアの推定(2035年) | 原産国 |

ソルベイSA | 15.7% | ベルギー |

BASF SE | 13.8% | ドイツ |

セラニーズコーポレーション | 6% | アメリカ合衆国 |

サビック | 7% | サウジアラビア |

ウェストレイクコーポレーション | 5% | アメリカ合衆国 |

SKケミカルズ | xx% | 韓国 |

ペトロナス・ケミカルズ・グループ | xx% | マレーシア |

リライアンス・インダストリーズ・リミテッド | xx% | インド |

シノペック / 中国石油化工集団 | xx% | 中国 |

エボニック インダストリーズ AG | xx% | ドイツ |

ライオンデルバセルインダストリーズNV | xx% | オランダ / アメリカ |

最近の動向

- 2025年3月、BASFは世界初のバイオマスバランス型ポリエーテルスルホン(PESU)であるUltrason E 2010 BMBを発表しました。この革新的な製品は、化石原料を50%と、有機廃棄物から作られた再生可能な原料を組み合わせたもので、ISCC PLUSバイオマスバランス方式で認証されています。カーボンフットプリントを低減した新しいBMBグレードUltrason E 2010は、標準グレードと同等の高性能、品質、加工性を備えながら、カーボンフットプリントを大幅に削減しています。これにより、お客様は製造プロセスや認証を変更することなく、持続可能性の目標達成に貢献します。より環境に優しい高性能熱可塑性樹脂への大きな一歩となります。

- ソルベイは2023年4月、ISCC PLUS認証を取得したマスバランスサルホンポリマーを初めて導入し、高性能で持続可能なプラスチックの実現に向けて大きく前進しました。新製品には、再生可能かつリサイクル原料を使用し、国際持続可能性炭素認証(ISCC)システムによる認証を取得したポリサルホンおよびポリフェニルサルホンのグレードが含まれます。新製品ラインは、従来の材料と同様の特性と加工特性を備えているため、同じ製造工程を使用できることから、お客様は製造方法を変更することなくカーボンフットプリントを削減できます。ソルベイは、最新の業界動向に沿って、環境フットプリント削減という目標を達成するためにサステナビリティを追求している自動車、エレクトロニクス、ヘルスケア業界に注力していきます。

- Report ID: 8051

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。