販売時点管理(POS)市場の見通し:

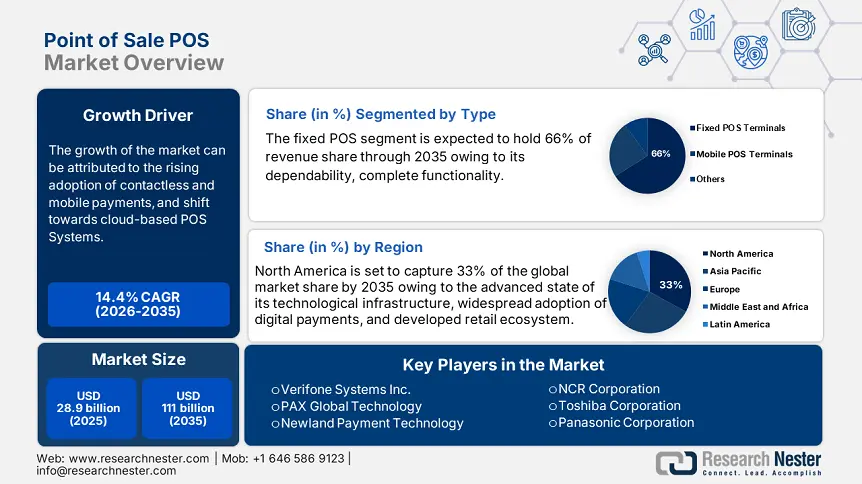

販売時点管理(POS)市場規模は2025年に289億米ドルと評価され、2026年から2035年の予測期間中に約14.4%のCAGRで成長し、2035年末までに1,110億米ドルに達すると予測されています。2026年には、販売時点管理(POS)の業界規模は330億米ドルと評価されています。

世界のPOS(販売時点管理)市場は、技術革新とそれに伴う消費者の期待の変化により、驚異的なスピードで変化を遂げています。この変化を牽引する主要なトレンドは、非接触型決済とモバイル決済の普及です。ほぼすべてのPOSシステムに近距離無線通信(NFC)機能が搭載され、消費者はPOSに物理的に触れることなく決済を行うことができます。さらに、小売店やファストフード店などではセルフサービスキオスクの利用が拡大しており、待ち時間を実質的に解消することで、消費者により良い体験を提供しています。

クラウドベースのPOSプラットフォームは、スケーラブルな導入、リモート管理、そして競争力のある価格での効率性により、事実上の標準になりつつあります。人工知能(AI)は、POS市場におけるもう一つの大きな破壊的イノベーションです。AIベースのシステムは、より高度な機能を提供できます。小売業者やクイックサービスチェーンも、外部ドライバーを用いてPOSデータを分析することで、AI技術を活用し、在庫管理機能を強化しています。ハードウェア面でも、モビリティと完全な在庫追跡機能を備えたポータブルデバイスの登場により、イノベーションが続いています。SoftPOSテクノロジーも、その手頃な価格と利便性から市場に浸透し始めています。

POS市場 - 成長の原動力と課題

成長の原動力

- 非接触型決済とモバイル決済の普及拡大: UK Finance Limitedによると、英国では4月にデビットカードとクレジットカードによる取引件数が215万件に達し、2024年4月比で4.6%増加しました。NFC技術とモバイルウォレットによる非接触型決済の普及は、POS市場を大きく押し上げました。顧客は、迅速で衛生的、かつ便利な決済手段を求めています。企業は、顧客が非接触型決済を利用し、取引時間を短縮できるPOSシステムの導入を開始しています。非接触型決済市場は今後も拡大が見込まれており、規制当局や銀行が非接触型決済の普及を奨励する中で、世界中で非接触型決済に対応したデバイスの市場も拡大しています。

- クラウドベースのPOSシステムへの移行:クラウド革命は、アクセス性、拡張性、そして費用対効果に優れたソリューションを提供することで、POSシステムの技術に革命をもたらしました。クラウドPOSシステムは、オンプレミスのコンピューティングおよびストレージ技術要件を最小限に抑えることができます。クラウドPOSシステムをCRMや在庫管理ソフトウェアと統合・連携させることで、ユーザーはシームレスに作業し、高度なリアルタイムデータ分析機能を活用できるようになります。例えば、SAPは2025年7月にSAP Customer Checkoutを発表しました。これは、既存顧客に洗練された、効率的で、将来を見据えた拡張性を備えたPOSエクスペリエンスを提供します。このイノベーションは新たな道を切り開き、POS市場全体とSAP製品ポートフォリオがクラウドに移行する中で、急速に変化する環境において、企業が戦略的かつ競争力を維持することを可能にします。

- AIと高度な分析の統合:今日の小売業者は、AIの優れた取引データ分析を活用してトレンドを検知し、在庫レベル、廃棄、そして最終的には収益性の向上に役立てています。さらに、最新のクラウドベースPOSソフトウェアに組み込まれた不正防止メカニズムは、セキュリティを強化します。これらのインテリジェントな機能は、次世代POSソリューションの急速な導入を促進しています。2025年7月、Razorpay POSは、最大60%の問題を評価・修正するAI専用の自己修復デバイスをリリースしました。これにより、全国のオフライン決済事業者は、決済の中断をシームレスかつ安定的に防ぐことができます。

課題

- 非関税障壁と官僚的手続きの遅延:これらの障害はサプライチェーンに摩擦を生み出し、運用コストを増大させ、市場投入までの時間を長期化させます。非関税障壁と官僚的手続きの非効率性は、市場参入コストの上昇、製品の納入や端末の展開の遅延、そして成長ポテンシャルの高い地域へのアクセスの制限につながります。POS分野では、非関税障壁と非効率性はイノベーションの実現までの時間を長期化させ、国際投資を阻害し、サービスが行き届いていない市場におけるPOSシステムの開発を制限します。

- インフラとサイバーセキュリティの準備状況:インフラとサイバーセキュリティの準備状況は、POSシステムの導入活動に直接的な影響を与えます。こうした環境では、接続性の低さ、コンプライアンスコストの高さ、専門的スキルを持つサポートの不足などが、POSシステムの総所有コスト(TCO)の上昇につながっています。これは、小規模な企業ほど大きな影響を与えます。POSシステムは、小売業者、レストラン、サービスプロバイダーなどにとって大きなITサービス機会ですが、投資不足やコンプライアンスおよびサイバーセキュリティリスクへの懸念の高まりにより、多くの企業はこれらのシステムの真の効果を十分に実感できていません。

POS市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2024 |

|

予測年 |

2025~2037年 |

|

年平均成長率 |

14.4% |

|

基準年市場規模(2025年) |

289億ドル |

|

予測年市場規模(2036年) |

1110億ドル |

|

地域範囲 |

|

POS市場のセグメンテーション:

タイプセグメント分析

固定POS端末セグメントは、対象期間においてPOS市場における最大のシェアである66%を占めると推定されています。固定POSシステムは、その信頼性と充実した機能により市場をリードしています。固定POSは、大規模な取引を適切かつ一貫して管理でき、安全で固定された設置環境を必須条件としています。固定POS端末は、小売店、スーパーマーケット、レストラン、その他のホスピタリティ施設のレジカウンターに設置される決済システムです。固定POS端末は、クラウドコンピューティングやAIベースの分析機能を活用した高度な技術を導入しており、在庫管理、販促活動、その他の消費者マーケティングの向上に貢献しています。

アプリケーションセグメント分析

小売業は、分析対象期間中にPOS(販売時点管理)市場を46%のシェアで支配すると見込まれています。小売業は、世界中のスーパーマーケット、百貨店、専門店などでの幅広い利用を通じた有機的成長により、POS収益を牽引しています。小売業者は、POSを導入することで、顧客のチェックアウトの簡素化、ロイヤルティプログラムの統合、オムニチャネル体験の提供、在庫管理の統合を実現しています。業界専門家によると、オムニチャネル統合は、小売業におけるPOS導入のユースケースを他のどの業界よりも急速に加速させています。

コンポーネントセグメント分析

端末、スキャナー、プリンター、キャッシュドロワーといった必須デバイスが存在するため、ハードウェアは引き続き最も重要なカテゴリーです。これらのハードウェアコンポーネントは取引のキャプチャに不可欠です。さらに、ソフトウェアに比べて初期費用がはるかに高くなります。さらに、市場アナリストは、組織が厳しく規制された市場において取引のパフォーマンスを保証し、不正行為を防止するために、強力で安全なハードウェアに引き続き注力していると述べています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

成分 |

|

展開モード |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

販売時点管理(POS)市場 - 地域分析

北米市場の洞察

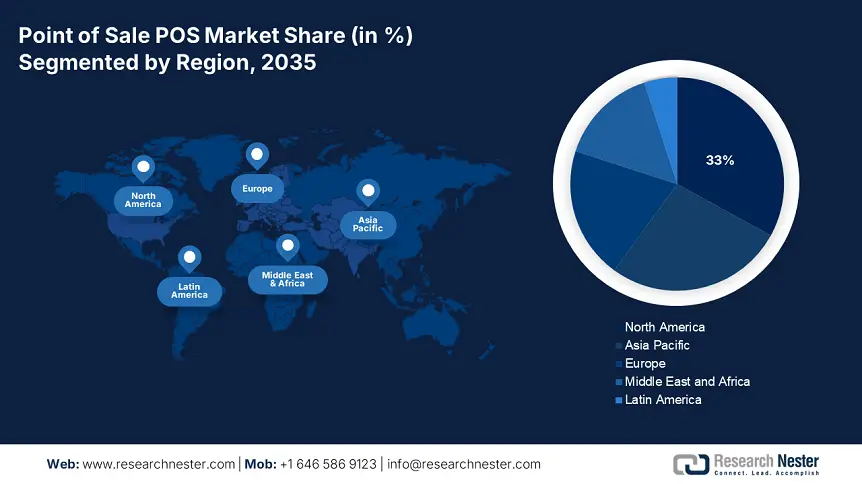

北米は、2035年末までに世界のPOS(販売時点管理)市場において33%という最大のシェアを獲得すると予想されています。この成長は、先進的な技術インフラ、デジタル決済の普及、そして成熟した小売エコシステムによって牽引されています。カナダ政府の2023年報告書によると、カナダでは10社中7社が決済手段として小切手を受け入れており、10社中6社が電子送金(EFT)を受け入れています。重要なのは、政府がクラウドベースのPOSシステムに不可欠なブロードバンド接続の普及を、複数の取り組みを通じて支援してきたことです。連邦政府はまた、ICT(情報通信技術)開発の支援にも多額の資金を投入しています。これにより、決済セキュリティとデジタル取引技術の革新が促進されています。

米国は、高度な技術インフラとデジタル決済の普及により、POS市場の最前線に位置しています。非接触決済の普及とeコマースシステムの成長は、高度なPOSシステムの必要性を牽引しています。ブロードバンドアクセスの拡大とネットワークの信頼性向上に向けた取り組みにより、クラウドベースのPOSシステムの運用性が向上しました。米国には多くの大手POS企業やフィンテック企業が拠点を置いており、決済業界の変化し続けるニーズに対応するために、常に新しい技術を開発しています。

カナダのPOSセクターの成長は、連邦政府によるデジタル経済プログラムとICTインフラへの強力な投資によって牽引されています。国際貿易庁の2023年報告書によると、カナダのテクノロジーセクターは国内発で非常に活気に満ちています。カナダのICTセクターには43,200社以上の企業があり、そのほとんどはソフトウェアおよびコンピュータサービス業界に属しています。また、連邦政府は中小企業(SME)があらゆる場所で最新のPOSテクノロジーを導入できるよう支援しています。カナダの小売セクターは、クラウドベースおよびモバイルPOSソリューションの導入が進む市場であり、サービス業務の効率化が期待されています。これらの施策をはじめとする多くの施策により、カナダは世界のPOS市場において強力かつ成長を続ける国としての地位を確立しています。

APAC市場インサイト

アジア太平洋地域は、対象期間を通じて世界のPOS(販売時点管理)市場において顕著な年平均成長率(CAGR)を示す見込みです。この地域は、小売業の急速なデジタル変革と小売セクターの拡大により、世界の成長を牽引しています。例えば、Invest Indiaによると、インドの小売市場は60%の成長を遂げており、高級品小売市場は300億米ドルに達しています。この地域は、可処分所得が増加している、世界最大級の規模と拡大を続ける中間層を抱えています。このため、小売業者と消費者から、便利な決済ソリューションに対する強い需要が生まれています。主要アジア太平洋諸国では、政府が金融包摂とICTインフラの整備に注力しています。さらに、中国やインドなどの国々では、大規模な金融包摂プログラムが体系化され、デジタルウォレットが増加しています。

インドのPOS市場は、政府の施策やキャッシュレス決済推進の取り組みに後押しされ、急速に成長しています。カンザスシティ連邦準備銀行は2024年版レポートの中で、インドのモバイルベースの即時決済システムであるUnified Payments Interface(UPI)は、現在、加盟店に設置されたQRコードが3億4,000万枚、アクティブユーザーが3億5,000万人に達していると述べています。インド準備銀行(RBI)と電子情報技術省は、規制と政策によってデジタル決済インフラの整備をさらに進めています。また、地元のフィンテック系スタートアップ企業も、地元企業のニーズに応える低価格のデバイスを開発しています。eコマースと組織化された小売業の成長も、オムニチャネル機能を備えた高度なPOSシステムの需要を加速させています。

中国は、AlipayやWeChat Payといったデジタル決済サービスの急速な普及により、アジア太平洋地域のPOS市場をリードしています。急速な都市化、人口増加、そして中間層の成長が進む一方で、小売業やホスピタリティ業など様々な業種において、使いやすく、受け入れやすい決済技術が求められています。こうした需要に応えるため、現地のデバイスメーカーや新興フィンテック企業による、アクセスしやすく、モバイル対応で、クラウド対応のPOSデバイス開発におけるイノベーションが生まれています。また、中国国内の規制強化も、各取引における加盟店の信頼向上に貢献しています。

ヨーロッパ市場の洞察

ヨーロッパのPOS(販売時点管理)市場は、技術革新と安全で信頼性の高い決済を求める消費者の需要に支えられ、世界経済の最前線に位置しています。次世代POSソリューションに多額の投資を行っている小売業とホスピタリティ業界は、ヨーロッパのほとんどの経済圏で十分に発展しています。オランダ銀行によると、ユーロ圏でデジタル決済が普及しているにもかかわらず、2024年にはPOSにおける最も一般的な決済方法は依然として現金であり、2024年にはPOS取引の半分以上で現金が使用されると予想されています。この割合はオランダでは大幅に低く、約5分の1です。さらに、主要経済国の政府は、ICTインフラ強化戦略としてデジタルトランスフォーメーションを直接推進し、投資しています。

フランスのPOS市場は、安全な決済システムに対する消費者の需要に牽引されています。政府の取り組みは、効率性と金融包摂の両面から、デジタル決済の利用拡大を支援しています。これにより、フランスの小売・ホスピタリティ業界において、次世代POSソリューションへの投資機会が新たに創出されています。また、フランス国内の地域的・地方的な傾向からも、消費者が迅速かつ非接触型の決済を好む傾向が高まっていることが見て取れます。

ドイツ市場は、ハイテクを駆使した小売環境と安全なデータ運用を重視する文化の恩恵を受けています。厳格な規制遵守に対応するため、ハードウェアおよびソフトウェアPOSソリューションの革新において、国内メーカーが最も積極的に取り組んでいます。小売・ホスピタリティ業界も、顧客体験の向上と業務改善のため、新しいPOSシステムの導入によるアップグレードに注力しています。革新的な業界関係者と規制当局は、サイバーセキュリティに関するベストプラクティスの推進とエコシステムへの信頼構築に向けて、継続的に協力しています。この魅力的なエコシステムにより、ドイツは急成長するヨーロッパのPOS市場において重要な役割を担っています。

主要なPOS市場プレーヤー

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のPOS市場は、卓越した技術と膨大な研究開発力でスマートPOSを牽引する、経験豊富なハードウェア中心の企業によって特徴づけられています。中国の新興企業は、それぞれの地域における低価格とローカライズを実現しながら、熾烈なシェア争いを繰り広げています。米国の老舗プロバイダーは、価値の高いエンタープライズソリューションを提供することで、引き続き堅調に推移しています。Pine Labsは、Androidシステムとデバイスを提供し、近隣の南アジアで勢いを増しています。この市場が象徴するように、市場はハードウェアの卓越性を重視しながら、細分化され、進化を続けています。

会社 | 原産国 | 世界市場シェア(概算) |

インジェニコ(ワールドライン) | フランス | 17% |

ベリフォンシステムズ株式会社 | アメリカ合衆国 | 14% |

PAXグローバルテクノロジー | 中国(アジア拠点) | 12% |

ニューランドペイメントテクノロジー | 中国 | 10% |

NEXGO (深セン興国都技術) | 中国 | 9.2% |

Xiaomi(POS OEMの代理として) | 中国 | xx% |

NCRコーポレーション | アメリカ合衆国 | xx% |

株式会社東芝 | 日本 | xx% |

パナソニック株式会社 | 日本 | xx% |

富士通フロンテック株式会社 | 日本 | xx% |

パインラボ株式会社 | インド | xx% |

サムアップペイメント株式会社 | 英国 | xx% |

Square, Inc.(ブロック) | アメリカ合衆国 | xx% |

トースト株式会社 | アメリカ合衆国 | xx% |

ライトスピードコマース株式会社 | カナダ/オーストラリア | xx% |

クローバー(ファイサーブ / ファーストデータ) | アメリカ合衆国 | xx% |

以下は、販売時点管理 (POS) 市場における各企業のカバー領域です。

最近の動向

- 2025年6月、Global Paymentsは中小規模の小売事業者向けのPOS(販売時点管理)ソフトウェア、Genius for Retailソリューションをリリースしました。Genius for Retailは、小売店が店舗内や外出先でクレジットカード、モバイルウォレット、ギフトカードなどの決済方法に対応できるよう支援します。また、在庫管理、従業員のスケジュール管理、売上傾向の追跡、顧客エンゲージメント機能などのオプションを備えたビジネス管理機能も提供します。

- 2025年2月、クラウドネイティブなエンタープライズクラスのPOSシステムの世界的リーダーであるTRAYは、PrimePayと提携しました。この提携により、レストラン事業者は、TRAYの強力なPOSソフトウェアとPrimePayのHCMプラットフォームを組み合わせた、統合された包括的な記録システムを構築できるようになります。

- Report ID: 264

- Published Date: Aug 12, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。