プラスチック廃棄物管理市場の見通し:

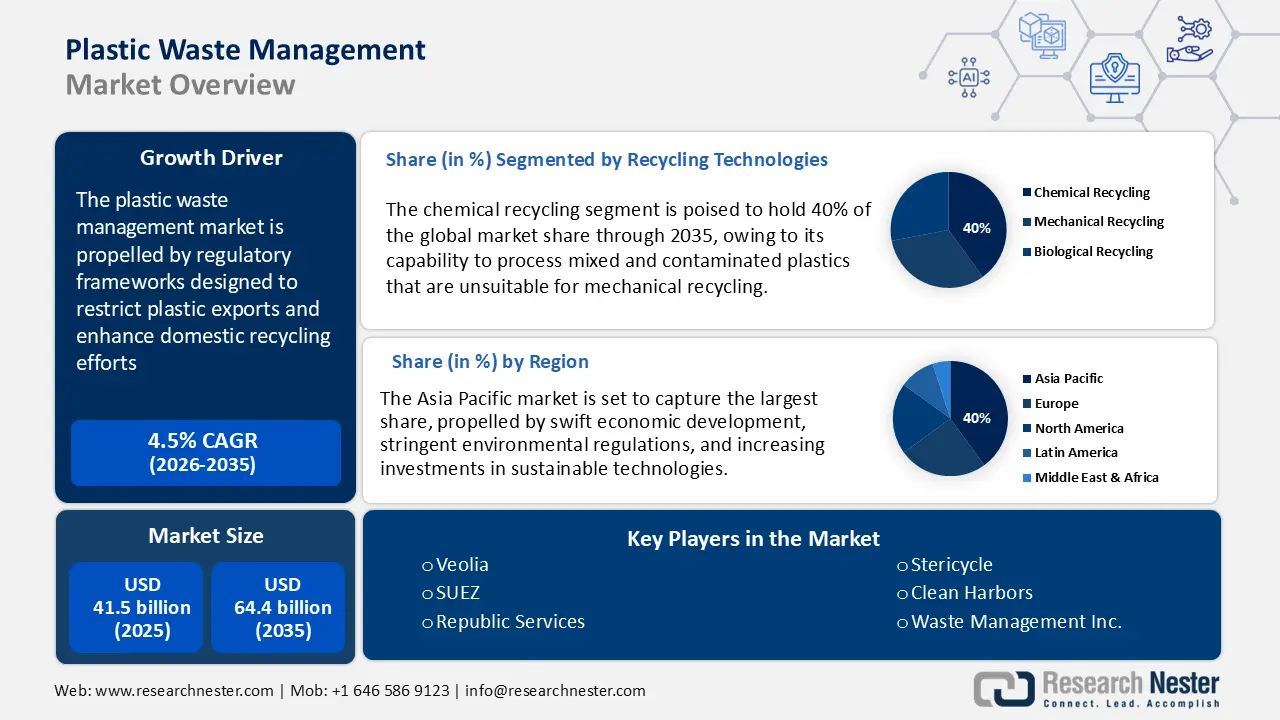

プラスチック廃棄物管理市場規模は2025年に415億米ドルと評価され、2035年末までに644億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)4.5%で成長が見込まれます。2026年には、プラスチック廃棄物管理の業界規模は433億米ドルに達すると予測されています。

市場の成長は、主にプラスチック輸出を制限し、国内のリサイクル活動を強化するための規制枠組みによって推進されています。2019年のバーゼル条約改正により、汚染されたプラスチック廃棄物の輸出について、189か国間で事前の情報に基づく同意(PIP)が義務付けられ、先進国から発展途上国への廃棄物の移転が制限されています。同時に、中国の「国剣作戦」と呼ばれる取り組みにより、2018年以降、世界のプラスチック廃棄物の輸入が大幅に減少しました。これらの規制は、国内の選別・リサイクル施設への投資拡大を促進しています。

原材料のサプライチェーンは、リサイクル原料の国内調達にますます重点を置いています。国連貿易開発会議(UNCTAD)によると、2023年には世界のプラスチック貿易額は1.1兆米ドルを超え、合計3億2,300万トンに達しました。同じ情報源によると、製造されたプラスチックの78%以上が国際的に商品化されています。また、これまでに生産されたプラスチックの75%は最終的に廃棄物になります。さらに、欧州委員会は、2024年にEUが3,570万トンのリサイクル可能な原材料を輸出し、4,670万トンを輸入したことを明らかにしており、これは域内リサイクル能力の増加を反映しています。研究開発投資は、バーゼル委の監督下で拡大生産者責任(EPR)制度に関連する政府補助金と業界賦課金によって支えられています。消費者レベルの消費者物価指数(CPI)データは不足していますが、サービスコストは上流の原材料とエネルギーのインフレによって引き続き圧迫されています。

プラスチック廃棄物管理市場 - 成長の原動力と課題

成長の原動力

- EU ECHAおよびREACH類似規格: ECHAのREACH規則に基づき、EU域内の化学品メーカーは、プラスチック添加剤を含む有害物質を登録し、危険性と暴露に関する包括的な情報を提供することが義務付けられています。この法的枠組みは、プラスチック化学品のサプライチェーン全体の透明性を促進します。その結果、環境に優しい化学配合と環境に優しいプラスチック添加剤の需要が高まっています。企業は、REACHの要件を満たすために、環境に優しいプロセス設計への投資を拡大しています。この規則は、プラスチック関連化学物質の生産と管理に大きな変化をもたらしています。

- 循環型経済モデルへの移行:線形モデル(製造・使用・廃棄)から循環型経済モデル(削減・再利用・リサイクル)への移行は、予測期間全体を通じて世界市場の成長を変革すると見込まれています。世界各国の政府はプラスチック包装に関して厳しい規制を実施しており、企業はESGと消費者からのバージンプラスチックの使用削減への圧力の高まりに注力しており、これが廃棄物管理システムの販売を促進すると見込まれます。EUの循環型経済行動計画、インドのプラスチック包装に関する厳格な拡大生産者責任(EPR)規則の義務付け、そして米国の州レベルの取り組みは、主要な市場推進要因の一部です。さらに、カリフォルニア州では、飲料メーカーは2030年までにプラスチック容器の50%を再生素材を使用することが義務付けられています。このような標準化された削減およびリサイクル目標は、プラスチック廃棄物管理ソリューションの生産者にとって収益性の高い環境を作り出しています。

- 廃棄物管理のデジタル化:デジタル化への動きは、今後数年間でスマートプラスチック廃棄物管理ソリューションの売上を押し上げると予想されています。IoT接続型収集システム、スマートビン、AI搭載選別機などの技術は、効率的な運用と運用コストの削減を実現するため、人気が高まっています。大企業は、リアルタイムで判断を下す高速かつ高精度なAIロボットアームに多額の投資を行っています。Greyparrotは2024年9月、Greyparrot Analyzerユニットの新バージョンを発表しました。このシステムは、リサイクル工場のベルトコンベア上に設置され、スマートカメラを用いてAIを介してリアルタイムで画像を撮影します。このデジタルトレンドは、今後、スマート廃棄物管理技術の活用を加速させると予想されます。

課題

- 原材料価格の変動による価格圧力:地政学的事象やサプライチェーンの混乱の影響を受ける原材料価格の変動は、プラスチック廃棄物処理に携わる化学メーカーに大きな影響を及ぼします。例えば、複数の国間の地政学的紛争は価格設定を複雑化し、利益率を低下させます。メーカーは、これらのコスト上昇を吸収するか、顧客に転嫁するかという選択を迫られており、これは市場競争力と需要の安定性に影響を与えます。

- リサイクルインフラの高コスト:選別・ケミカルリサイクル技術の製造・導入には多額の設備投資が必要であり、価格に敏感な市場では導入が制限される可能性があります。米国、日本、欧州などの先進国では、プラスチック廃棄物管理インフラのコストは公的インセンティブ、制度、補助金、リサイクルプログラム、持続可能性イニシアチブによって賄われることが多いため、この要因はそれほど顕著ではありません。一部の発展途上国では、環境に配慮したプロジェクトや資金の不足が、プラスチック廃棄物管理ソリューションの販売を阻害する可能性があります。

プラスチック廃棄物管理市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

4.5% |

|

基準年市場規模(2025年) |

415億ドル |

|

予測年市場規模(2035年) |

415億ドル |

|

地域範囲 |

|

プラスチック廃棄物管理市場のセグメンテーション:

リサイクル技術セグメント分析

ケミカルリサイクル分野は、メカニカルリサイクルに適さない混合プラスチックや汚染プラスチックを処理できるため、2035年までに世界のプラスチック廃棄物管理市場の40%を占めると予測されています。このアプローチは、廃プラスチックを新しい材料の原料に変換するという循環型経済の目標に合致しています。欧州化学物質庁(ECHA)は、プラスチック汚染の緩和と温室効果ガス排出量の削減を目的としたケミカルリサイクル技術に対する継続的な規制支援を重視しています。

国際金融公社(IFC)は2025年4月、毎年発表される30万8000トンの新規リサイクル能力のうち、約80%が化学リサイクルプロジェクトによるものだと報告しました。2030年までに化学リサイクル能力は500万トンを超えると予想されており、2023年には100万トン未満にとどまる見込みです。現在、この投資の大部分は米国と欧州が主導していますが、発展途上国も関心を高めています。例えば、グリーンバック・リサイクリング・テクノロジーズは、マイクロ波技術を用いて、リサイクルが難しい軟質プラスチック包装などの廃棄物を最大9万トン処理できる、ラテンアメリカに新たなリサイクル施設を建設する予定です。また、ペトロナス・ケミカル・グループは、アジア最大の化学リサイクル工場の建設を目指しています。全体として、リサイクルの動きは、予測期間中に主要企業の収益を倍増させると見込まれています。

廃棄物収集・選別セグメント分析

機械選別は、調査期間を通じて世界のプラスチック廃棄物管理市場シェアの28%を占めると予測されており、これは主に地方自治体および産業廃棄物管理における自動化の導入拡大によるものです。世界各国政府は、リサイクル率の向上と埋め立てへの依存度の低減を目指し、選別効率の向上を推進しています。例えば、米国環境保護庁(EPA)は、2030年までにリサイクル率50%を達成するという国家目標の達成を目指し、助成金やガイドラインを通じて革新的な選別技術を支援しています。さらに、欧州連合(EU)の循環型経済行動計画は持続可能な成長に焦点を当てており、リサイクルプラスチックへの汚染を低減するための廃棄物選別方法の強化も支援しており、これが機械選別システムのニーズを高めています。

エンドユーザーセグメント分析

調査期間中、包装分野は最大の市場シェアを占めると推定されています。活発な電子商取引はプラスチックの使用量を増加させています。国連貿易開発会議(UNCTAD)の報告書によると、電子商取引の取引額は2022年に27兆米ドルを超え、今後数年間で急速に増加すると予想されています。この分野における持続可能性のトレンドは、リサイクル可能な包装材の使用をさらに増加させると予想されています。再利用可能包装協会(RPA)は、世界の再利用可能包装市場が2023年に1,070億米ドルに達すると推定されると発表しています。全体として、プラスチック包装の使用量の増加は、スマートな廃棄物管理ソリューションの生産と商業化を加速させる可能性があります。

当社の世界的なプラスチック廃棄物管理市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

リサイクル技術 |

|

収集と仕分け |

|

処理と廃棄 |

|

廃棄物からエネルギーへ |

|

ポリマー |

|

ソース |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

プラスチック廃棄物管理市場 - 地域分析

アジア太平洋市場の洞察

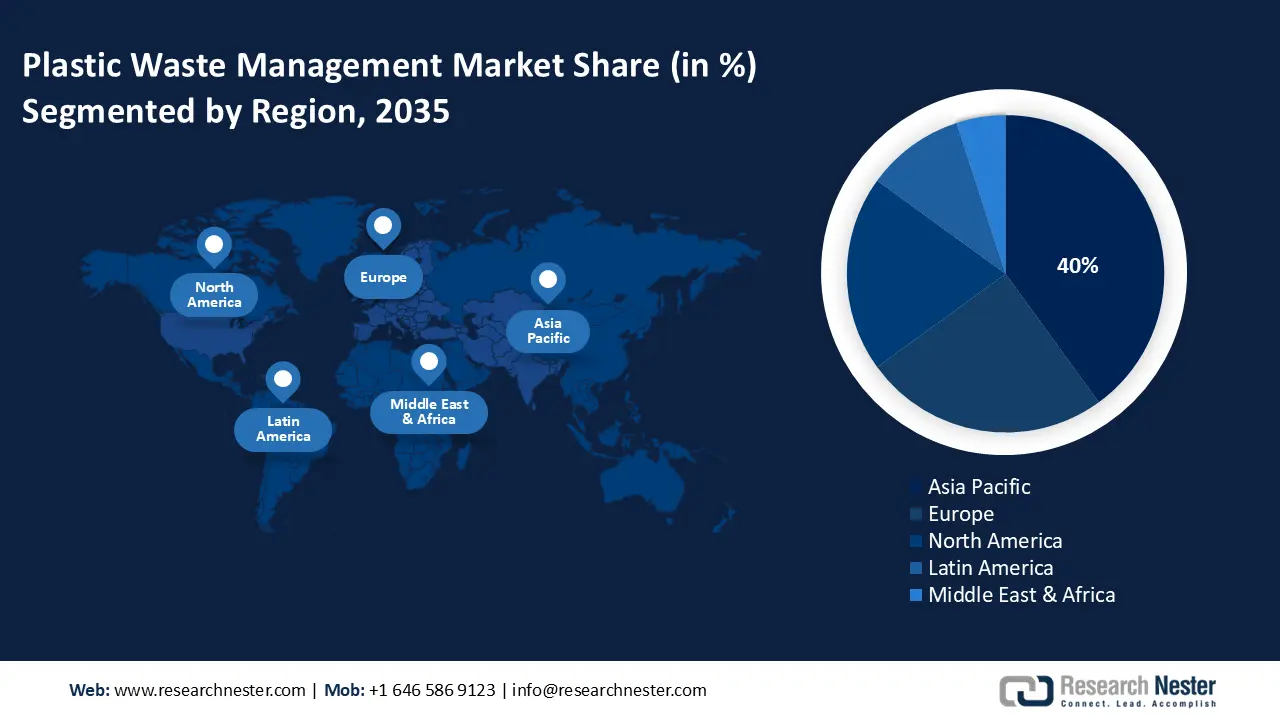

アジア太平洋地域のプラスチック廃棄物管理市場は、急速な経済発展、厳格な環境規制、そして持続可能な技術への投資増加を主な原動力として、2035年までに世界全体の収益シェアの40%を占めると予測されています。中国は、政府の強力なインセンティブと産業改革に支えられ、この導入の最前線に立っています。一方、日本と韓国はグリーンケミストリーの発展に注力しており、インドとマレーシアは廃棄物処理の最適化に向けてインフラと規制枠組みの強化を進めています。官民パートナーシップの拡大と研究開発への資金提供の増加は、地域全体で廃棄物管理ソリューションの需要をさらに高めています。

中国は、循環型経済戦略と環境改革への政府による多額の投資を背景に、アジア太平洋市場において最大の収益シェアを維持すると予想されています。Earth.Orgの報告書によると、中国は世界のプラスチックの少なくとも20%、つまり5分の1を消費しています。また、使い捨てプラスチックと新品(バージン)プラスチックの最大の生産国・輸出国でもあります。これは、炭素排出量を削減するため、中国がプラスチックの使用に関する厳格な規制を実施していることを示しており、それが間接的に廃棄物管理ソリューションの需要を高めています。産業部門の近代化と厳格な汚染防止規制も、プラスチック廃棄物管理に使用される高度な化学物質の需要を高めています。さらに、環境に配慮した製造業の促進を目的とした政府の優遇措置と、多様な産業基盤が市場の成長を支えています。

ヨーロッパ市場の洞察

欧州は、欧州化学物質庁(ECHA)による厳格な規制と、欧州グリーンディールで示された野心的な持続可能性目標により、2035年までに世界のプラスチック廃棄物管理市場シェアの30%を占めると予想されています。英国、ドイツ、フランスは、グリーンケミストリーと循環型経済への取り組みへの投資増加を背景に、需要拡大の最前線に立っています。高度なリサイクルと持続可能な化学品生産に重点を置いた政府資金と研究開発への取り組みも、プラスチック廃棄物管理ソリューションの取引を促進しています。

ドイツは、強力な化学製造セクター、高度なリサイクルインフラ、持続可能な化学開発を奨励する政府の政策に牽引され、調査期間を通じてヨーロッパ市場で最大の収益シェアを占めると予測されています。循環型経済の導入における同国の卓越性と厳格な環境規制は、この市場リーダーシップの基礎となっています。欧州環境機関(EEA)は報告書の中で、プラスチック包装のリサイクル率が2022年には50%以上に拡大すると明らかにしました。これは、廃棄物管理ソリューションの販売を積極的に促進しています。同じ情報源は、2022年にはドイツで一人当たり227kgのプラスチック廃棄物が排出されると推定しており、これはEU27カ国の平均である一人当たり186kgを大幅に上回っています。全体として、ドイツへの投資は、プラスチック廃棄物管理ソリューションメーカーの収益を倍増させる可能性があります。

出典: EEA

北米市場の洞察

北米のプラスチック廃棄物管理市場は、2026年から2035年にかけて年平均成長率(CAGR)6.3%で成長すると予測されています。この成長は、EPA(環境保護庁)による厳格な環境規制と、持続可能な化学物質開発への政府投資の拡大に起因しています。化学リサイクル技術の進歩と、クリーンエネルギー化学品の生産促進を目的とした連邦政府の助成金は、プラスチック廃棄物管理ソリューションの導入をさらに加速させています。さらに、化学廃棄物処理に関する産業界の規制や、循環型経済に焦点を当てた戦略も、需要を押し上げています。

米国は、高まる規制圧力と企業の持続可能性目標により、プラスチック廃棄物管理技術の販売をリードしています。プラスチック汚染に対する国民の懸念の高まりは、プラスチック廃棄物管理ソリューションメーカーにとって有利な環境を生み出すと予想されています。米国プラスチック・パクト社によると、2023年にはパクト・アクティベーターが約557万トンのプラスチックを生産しました。また、米国全体のプラスチック包装の重量比で約33%は、これらのアクティベーターによって製造されました。プラスチック廃棄物の大部分は包装セクター、特に食品、飲料、オンラインショッピングに使用される使い捨てプラスチックによって発生しています。そのため、包装は回収とリサイクルの取り組みの中心となっています。全体として、米国は主要企業にとって最も投資価値のある市場です。

プラスチック廃棄物管理市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

プラスチック廃棄物管理市場は、革新的で持続可能な戦略を活用する多国籍企業によって主に支配されています。主要企業は、グリーンテクノロジー、循環型経済関連の取り組み、そして様々な地域への進出に多大なリソースを投入しています。BASFやダウなどの企業は、最先端のリサイクルソリューションで最前線に立っています。一方、三菱ケミカルやLG化学などのアジア企業は、競争力を維持し、変化する世界的な規制に対応するため、デジタル技術の進歩と環境に配慮した製品の提供を融合させることに注力しています。

以下の表は、市場のトップメーカーを示しています。

会社名 | 国 | 推定市場シェア(%) |

BASF SE | ドイツ | 8.6 |

ダウ社 | アメリカ合衆国 | 8.1 |

SABIC(サウジアラビア基礎産業) | サウジアラビア* | 6.4 |

三菱ケミカル株式会社 | 日本 | 5.6 |

ライオンデルバセルインダストリーズ | アメリカ合衆国 | 5.3 |

コベストロAG | ドイツ | xx |

LG化学 | 韓国 | xx |

リライアンス・インダストリーズ・リミテッド | インド | xx |

三井化学株式会社 | 日本 | xx |

台湾プラスチック株式会社 | 台湾* | xx |

イネオスグループ | 英国 | xx |

ブラスケムSA | ブラジル* | xx |

ペトロナス・ケミカルズ・グループ | マレーシア | xx |

SABICイノベーティブプラスチックス | アメリカ合衆国 | xx |

クイーンズランド化学産業 | オーストラリア | xx |

以下はポリエチレン市場における各企業のカバー領域です。

最近の動向

- 2025年4月、 WM Intellectual Property Holdings, LLCは、米国で4つの新しいリサイクルおよび再生可能天然ガス(RNG)プロジェクトを開始すると発表しました。これらのプロジェクトは、2022年から2026年にかけて持続可能性を向上させるWMの30億米ドル計画の一部であり、39のリサイクル施設の建設またはアップグレードと、WMが所有する20の新しいRNG施設の追加が含まれています。

- テトラパックは2024年2月、欧州連合(EU)におけるカートン容器のリサイクル改善プロジェクトへの投資計画を発表しました。これらの取り組みは、EUが提案する包装および包装廃棄物規制(PPWR)の目標を支援するものです。

- Report ID: 2770

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。