プラスチック改質剤市場の見通し:

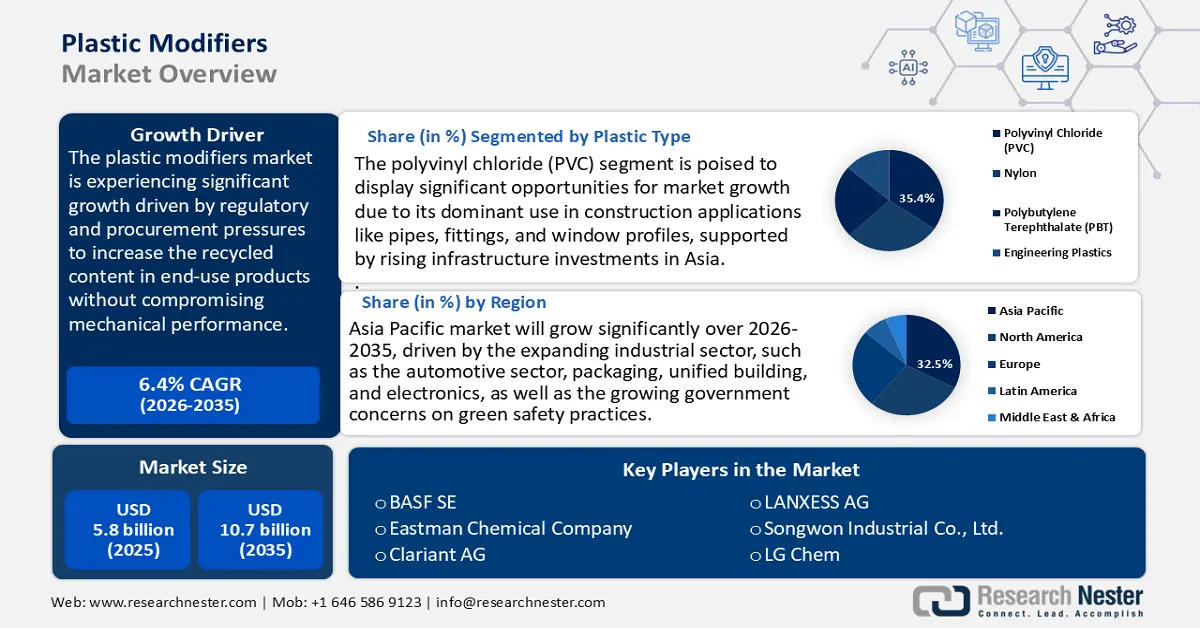

プラスチック改質剤市場規模は2025年に58億米ドルと評価され、2026年から2035年の予測期間中に6.4%のCAGRで成長し、2035年末までに107億米ドルに達すると予測されています。2026年には、プラスチック改質剤の業界規模は62億米ドルと推定されています。

プラスチック改質剤市場は、予測期間中に大幅な成長が見込まれています。これは主に、最終製品の機械的性能を損なうことなくリサイクル含有量を増やすことを求める規制および調達上の圧力、ならびに相溶化剤、耐衝撃性改質剤、加工助剤の直接的な需要の増加によるものです。世界のリサイクル率は約9%と依然として低く、そのかなりの割合(50%)が衛生埋立地に送られ、22%は適切に管理されていません。このため、添加剤が埋め立てに貢献できる大きな品質格差が生じています。米国の国家リサイクル目標は、2030年までに全体のリサイクル率を50%に引き上げることを目指しており、より高いPCR(使用済み樹脂)含有量を可能にする配合の需要が高まっています。

リサイクルプロセスのスケールアップやポリマー回収技術など、ほとんどの改質剤に関連する回収・再利用プロセスの開発とスケールアップは、バッテリーのリサイクル、再処理、回収に重点を置いた1億2,500万米ドルの超党派インフラ法プログラムを通じて、米国エネルギー省(DOE)から資金提供を受けています。2023年から2024年にかけて実施された最近の助成金は、消費者の参加促進、リサイクルの経済性向上、州および地方自治体のバッテリー回収プログラムの強化を支援しています。これらの取り組みは、改質剤用途に関連するリサイクルプロセスとポリマー回収技術のスケールアップと整合しています。これらの政策と資金提供のシグナルによって、改質剤サプライヤーがリサイクル含有量やリサイクル性目標の遵守を目指すコンバーターやブランドオーナーに技術パック(改質剤+PA+試験)を販売できるため、商業的に実現可能な機会が生まれます。

汎用樹脂などの上流原料と下流のプラスチック完成品の世界貿易は、プラスチック改質剤の需要を牽引する上で重要な役割を果たしています。プラスチックおよび関連製品は、産業界が調達計画に広く利用している国連貿易データベースで追跡されているように、数兆ドル規模の世界の商品貿易において重要なカテゴリーを占めています。OECDの「世界プラスチック展望」報告書は、産業界の政策と努力にもかかわらず、プラスチックの生産量と廃棄量が増加し、環境への影響が悪化し続けている状況を概説しています。また、循環型アプローチに向けてプラスチックのライフサイクルを延長するために、各国の政策を強化し、国際協力を強化する必要性を指摘しています。報告書は、これらの課題に対処するための4つの主要戦略を特定しています。それは、再生プラスチック市場の促進、イノベーションの促進、国内政策の強化、そして国際協力の促進です。プラスチック材料および樹脂製造の生産者物価指数は、優れた業界指標であることが証明されています。2024年から2025年前半にかけて300ポイント台前半で推移し、過去の原料価格変動の後、少なくともある程度の安定性を示しています。

指数で経験した数値には、2025年7月の316.39などがあり、これはこのセクターの価格動向が比較的安定していることを示しています。REMADE研究所の選定や議会の予算正当化に見られるように、RDDへの公的投資は大規模かつ差し迫っており、研究所は、エネルギーの観点から工業規模の材料処理を徐々に優れたものにするという使命を掲げ、回収、再利用、リサイクルを支援する機器や技術を開発・実証するための、図示されていないプロジェクトの開発・提供に最大1,000万米ドルの資金提供を報告しました。貿易計画と調達においては、各国の税関と国連Comtradeのデータを使用して、地域の商品在庫と組立ラインの場所の規模を決定する際に、HSコードと相手国別の樹脂輸入エクスポージャーを推定することができます。

プラスチック改質剤市場 - 成長の原動力と課題

成長の原動力

新たなケミカルリサイクルと触媒技術:ケミカルリサイクル技術の進歩は、リサイクル品の品質向上、バージン樹脂への技術依存度の向上、相溶化剤や加工助剤の使用増加などにより、プラスチック改質剤市場に変革をもたらしています。高度な触媒脱重合システムは、ポリエチレンやポリプロピレンを再利用に適した高品質のモノマーに変換することで、ケミカルリサイクルの有望な道筋を提供します。最近の開発は、パイロットスケールにおける触媒効率、選択性、そしてプロセスの持続可能性の向上に重点を置いています。これらのイノベーションは、ポリオレフィン廃棄物から有用なモノマーをより高収率で回収できるようにすることで、循環性の向上に貢献します。

この優れた生産性によりリサイクル材のロスは最小限に抑えられますが、下流のコンバーターでは、バージンプラスチックと効果的に混合するために、耐衝撃性改質剤や相溶化剤が依然として必要です。この技術的ハードルは、重大な問題の一因となっています。OECDの「グローバル・プラスチック・アウトルック」の報告によると、現在、世界のプラスチック廃棄物のわずか9%しかリサイクルされていません。したがって、高度なリサイクル技術の開発は、単に有益であるだけでなく、循環型社会を実現するために緊急に見出されなければならない不可欠な解決策です。触媒技術の革新によりリサイクル量が拡大するにつれて、需要側はリサイクル材を多く含む混合物に対応する改質剤へとシフトし、市場は2035年まで成長率を維持すると考えられます。

- 原料およびエネルギー価格の変動:プラスチック改質剤の需要は、原油や天然ガス価格の変動によって変動する樹脂価格の変動に直接結びついています。原料コストはポリマー製造コストの50~70%を占めることもあり、急激な価格変動により、コンパウンドメーカーは改質剤の配合量を調整することでコストパフォーマンスのバランスを取るために、配合変更を迫られます。米国エネルギー情報局(EIA)によると、石油化学原料価格は依然としてエネルギーショックの影響を受けやすく、世界のエネルギー市場は2030年まで毎年大幅な需要増加を経験する可能性が高いとされています。

- 貿易、ローカリゼーション、サプライチェーンのレジリエンス:プラスチックおよび石油化学原料における世界的な貿易不均衡は、プラスチック改質剤市場に直接的な影響を及ぼしています。米国のプラスチック業界は、2023年に中国との樹脂貿易で44億ドルの黒字を計上しましたが、同年のプラスチック製品貿易では143億ドルの大幅な赤字となりました。この貿易不均衡は、米国が樹脂を輸出し、完成品のプラスチック含有製品を輸入するという複雑なサプライチェーンのダイナミクスの影響を受けています。最近の関税措置と進行中の貿易交渉は、引き続き懸念材料となっています。

輸入への集中の結果、下流の生産者は地政学的リスク、エネルギーショック、物流上のボトルネックの影響を受けやすくなっています。また、地域によっては現地での配合・組立能力の増強も進んでおり、米国プラスチック産業協会の年次報告書によると、2023年にはプラスチック産業が100万人以上の雇用を創出し、出荷額は5,191億米ドルに達すると予測されています。サプライヤーを含めると、雇用は155万人に増加し、出荷額は6,582億米ドルに達します。プラスチック製造業の雇用は過去10年間で年率1.1%増加し、製造業全体の成長率を上回っています。ローカリゼーションには、添加剤を地域特有の樹脂の種類やコンバーターにおける規制(EPA TSCAなど)に適合させる必要があるため、化学物質の改良が不可欠です。

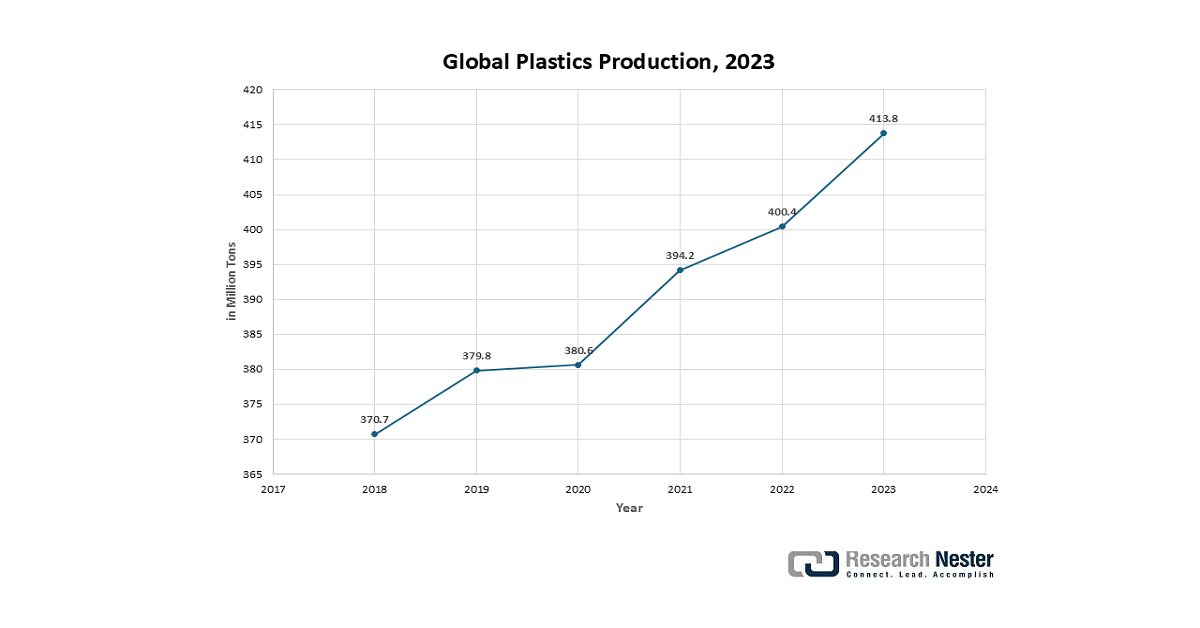

1.世界のプラスチック生産量

プラスチックの世界的な生産は、ベースポリマーの特性を向上させる必須添加剤である改質剤に対する根本的な需要を生み出しています。生産量の増加と新たな用途への多様化に伴い、耐衝撃性、柔軟性、耐久性といった材料性能を向上させる改質剤の需要も高まっています。さらに、規制や持続可能性に関する要件の厳格化が進むにつれ、難燃剤や生分解性添加剤といった特殊な改質剤のイノベーションと採用が促進されています。このように、プラスチック生産の拡大とイノベーションは、改質剤市場の成長と多様化を直接的に促進しています。

出典:プラスチックヨーロッパAISBL

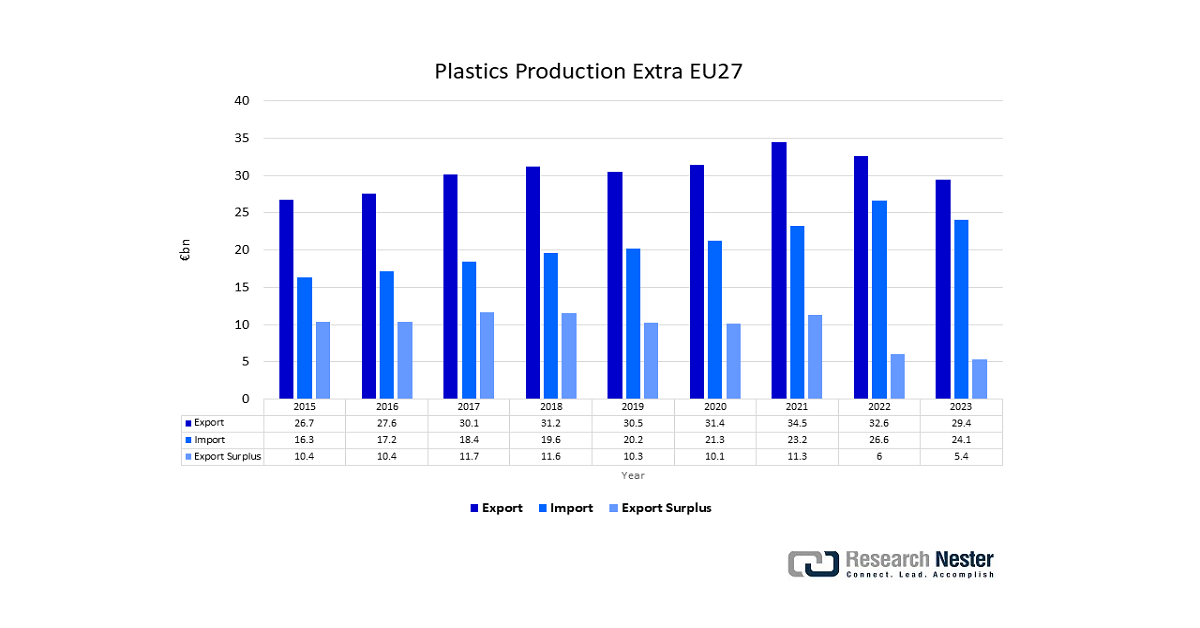

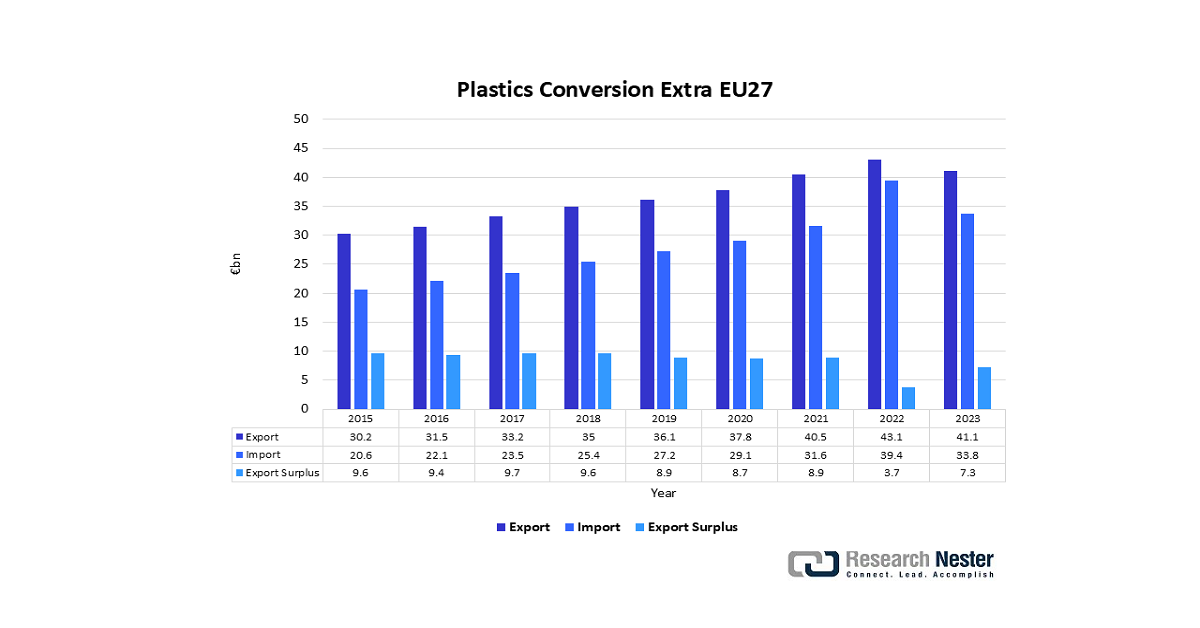

2. プラスチック貿易動向(輸入・輸出)

プラスチックの世界的な取引は競争を激化させ、メーカーは性能、耐久性、機能性の向上による製品の差別化を迫られています。これらの実現には、特殊なプラスチック改質剤の導入が不可欠です。地域によって異なる国際規格や規制により、難燃性やリサイクル性といった要件を満たす改質剤の需要が高まっています。特に、欧州の厳格な規制環境と国境を越えた循環型経済への取り組みは、高性能で持続可能な改質剤の需要を牽引しています。さらに、国境を越えた技術知識や材料の交換は、高度な改質剤技術の導入を加速させています。結果として、プラスチック取引のダイナミクスは、改質剤市場におけるイノベーションと成長を直接的に刺激することになります。

欧州のプラスチック貿易、2023年

出典:プラスチックヨーロッパAISBL

出典:プラスチックヨーロッパAISBL

課題

中国における新たな安全対策の遅れ:中国は、2021年に完全施行された「新化学物質環境管理弁法」に基づき、国内外の化学製品の調査・管理を実施することで、新規化学物質の環境管理を強化してきました。これらの規制は、新製品の上市前に多くのリスク評価とリスト化を義務付けています。運用面では、2025年までに完了予定の使い捨てプラスチックの段階的な禁止と非分解性材料の規制により、コンプライアンス上の課題が生じ、リードタイムの延長やサプライチェーンの混乱が生じています。これらの規制の変更に加え、輸入検査の厳格化や省エネラベル要件の進化が、プラスチック材料および関連製品の承認および市場参入期間の長期化につながっています。プラスチック改質製品のサプライヤーにとって、これらの規制の遅れは収益獲得までの期間を延長し、製品発売サイクルに混乱を招き、ボトルネックへの対応に必要なコンプライアンスへの投資拡大を余儀なくさせます。中国が世界最大の化学品製造国であるという事実は、これらの規制が世界規模で持つ計り知れない重要性をさらに高めています。

新興経済国におけるインフラの未整備:多くの地域の新興経済国では、化学物質の取り扱い、試験、使用済み化学物質のリサイクルを行うインフラが整備されておらず、これが先進的なプラスチック改質剤の使用を阻害しています。世界のプラスチック廃棄物の約22%は、収集・処理施設の不備により適切に処理されておらず、環境への漏出、野外投棄、あるいは焼却につながっています。世界的なプラスチック生産量と廃棄物の増加にもかかわらず、リサイクルに成功しているプラスチック廃棄物はわずか9%に過ぎず、廃棄物管理インフラにおける大きなギャップを浮き彫りにしています。プラスチック汚染を効果的に削減するには、廃棄物管理への国際協力と投資の強化が必要です。世界銀行の「固形廃棄物管理の動向」報告書によると、世界では年間約20億1000万トンの都市固形廃棄物が発生しており、そのうち少なくとも33%は環境的に安全な方法で管理されていません。

廃棄物の収集範囲は所得水準によって大きく異なり、高所得国および上位中所得国ではほぼ全域で収集されている一方、低所得国では都市部の廃棄物の約48%、農村部では26%しか収集されていません。規制遵守は、リサイクルや安全のためのインフラが十分に整備されていないために複雑化しており、各国政府は遵守の徹底に苦慮しています。その結果、規制環境が断片化され、新興市場全体でプラスチック改質製品の導入や採用における一貫性の確立がリスクを伴います。

プラスチック改質剤市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.4% |

|

基準年市場規模(2025年) |

58億ドル |

|

予測年市場規模(2035年) |

107億ドル |

|

地域範囲 |

|

プラスチック改質剤市場のセグメンテーション:

プラスチックタイプセグメント分析

ポリ塩化ビニル(PVC)は、パイプ継手や異形構造物への広範な用途により、プラスチック改質剤市場で2035年までに35.4%という最高の収益を生み出すと予想されています。世界のPVC消費量は年間4,000万トンを超え、年間約3%の割合で増加しており、パイプ、窓枠、建築材料にPVCが使用されているため、建設部門が最大の消費者となっています。EPA 2023建設材料規格における耐久性や耐火性などのPVCが満たす規制遵守により、耐衝撃性、耐熱性、紫外線性能を向上させるPVC対応改質剤の需要がさらに高まります。中国とインドを中心とする地域におけるインフラ投資により、PVC消費量は2035年まで大幅なCAGRで増加すると予測されており、特殊なプラスチック改質剤に対する継続的な需要が確保されます。

硬質PVC(uPVC)および軟質PVC(fPVC)改質剤は、プラスチック改質剤市場のこのセグメントの成長を牽引する主な要因です。uPVC改質剤は、窓、ドア、配管など、特に建設業界で幅広く使用されているため、高い成長を遂げています。硬質PVCパイプは、配管、排水、下水道に広く使用されており、耐腐食性、スムーズな流れ、長寿命が評価されています。さらに、窓のシールとフレームの従来の材料の効果的な代替品として機能し、建物のエネルギー効率と強度に貢献します。リサイクル可能で環境への影響が比較的低いため、持続可能な建設においての重要性がさらに強調されています。軟質PVC改質剤は、アジア太平洋地域で電化と水の管理が盛んであるため、2035年まで5〜6%のCAGRで需要が伸び、最も高い成長見通しがあります。これらのサブセグメントの活動の組み合わせにより、特殊な耐衝撃性、紫外線安定剤、熱安定剤を使用する需要が生まれ、これらの改質剤のサプライヤーの収益が増加し、EPAおよびEUの建築ガイドラインへの業界の準拠が促進されます。

アプリケーションセグメント分析

プラスチック改質剤市場における自動車部品セグメントは、軽量化と電動化のトレンドに支えられ、2035年までに大幅な成長が見込まれています。車両の重量を分散させることで、より高速で安全なハンドリングが可能になります。さらに、米国エネルギー省によると、車両が軽量化されると加速時のエネルギー消費量が少なくなるため、10%の軽量化で燃費は6~8%向上します。高強度鋼、アルミニウム、マグネシウム合金、炭素繊維、ポリマー複合材料などの軽量先進材料の開発により、車体とシャーシを最大50%軽量化でき、燃費を大幅に削減できます。改質剤は、ダッシュボード、バンパー、ボンネット下の部品の衝撃強度を向上させるだけでなく、耐熱性や耐候性も向上させます。世界の自動車におけるプラスチック使用量は2030年に420億米ドルを超えると予測されており、アクリル耐衝撃性改質剤(AIM)やその他のカスタム添加剤に大きな成長ポテンシャルが期待されています。

内装トリム改質剤は、ダッシュボード、ドアパネル、シートに耐久性、伸縮性、耐衝撃性を付与します。米国エネルギー省(DOE)は、先進ポリマーを用いることで自動車の内装を軽量化でき、10%の軽量化で燃費が6~8%向上すると指摘しています。外装トリムおよびボディパネル改質剤は、バンパー、フェンダー、その他の外装部品の耐候性、耐紫外線性、耐衝撃性を向上させます。欧州環境機関(EEA)によると、高性能改質剤の需要増加は、自動車や包装などの用途におけるポリマーベースの部品の性能向上と軽量化を求めるEUのCO₂排出量規制の厳格化に直接起因しています。これらのサブセグメントはすべて引き続き力強い成長を続け、2035年までの長期的には、自動車製造におけるアクリル耐衝撃性改質剤(AIM)の世界的な普及と収益を促進するでしょう。

タイプセグメント分析

アクリル耐衝撃性改質剤セグメントは、エンジニアリングプラスチックやPVCブレンドの靭性と衝撃強度を高める汎用性により、予測期間にわたってプラスチック改質剤市場シェアの30%で成長する可能性が高い。OECDグローバルプラスチックアウトルックによると、使用されるプラスチック廃棄物の9%未満しか積極的にリサイクルされておらず、AIMを使用したリサイクル含有量の高いポリマーの使用が必要である。AIMは自動車、建設、フィルム用途にも使用でき、スループットを向上させるだけでなく、機械的完全性を確保することが実証されている。新興市場、特にアジア太平洋地域におけるAIMの採用は、インフラ支出と自動車製造の増加により、2026~2035年にかけて年間6~7%の割合で増加すると予測されており、改質剤メーカーの継続的な収益を保証する。

当社のプラスチック改質剤市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

プラスチックタイプ |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

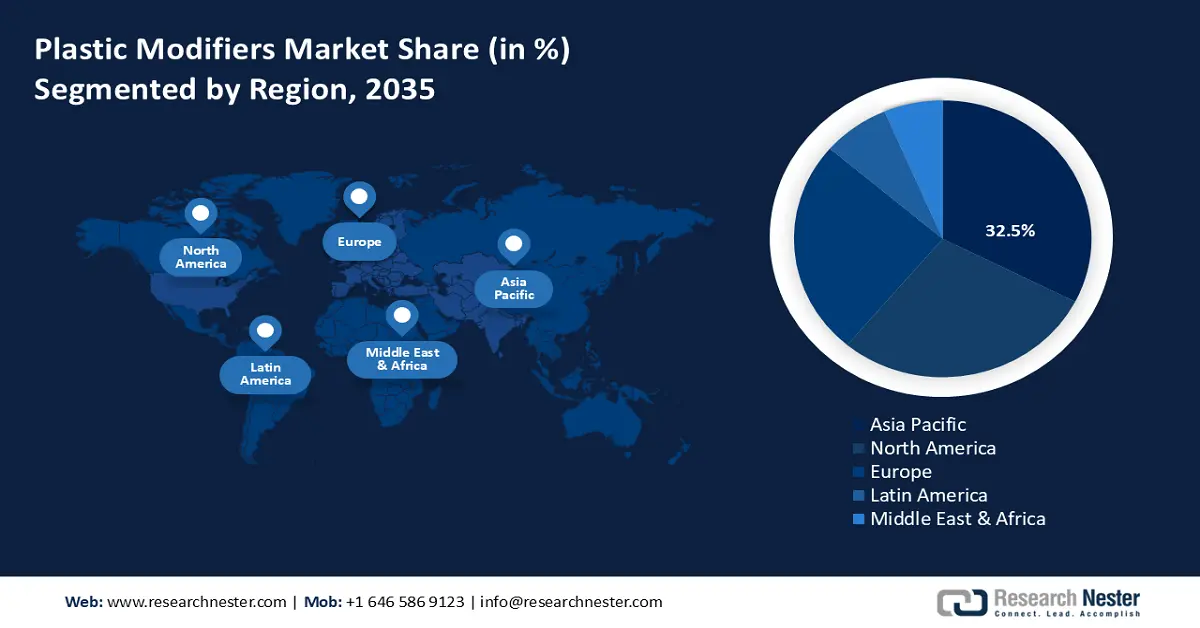

プラスチック改質剤市場 - 地域分析

アジア太平洋市場の洞察

アジア太平洋地域は、自動車、包装、統合ビルディング、エレクトロニクスを含む産業部門の拡大と、この地域におけるグリーンセーフティ慣行およびグリーンケミストリーの発展に対する政府の関心の高まりにより、2035年までの予測期間中にプラスチック改質剤市場で32.5%という最大の収益シェアを占め、支配的な地位を維持すると予想されています。例えば、ベトナムのグリーンケミストリープロジェクトは、規制とインセンティブの獲得を通じて、有害化学物質の使用と放出の削減につながる環境を整え、産業部門におけるグリーン成長と持続可能性を促進することを目指しています。このプロジェクトは、主要な製造部門における意識向上、能力開発、グリーンケミストリー慣行の導入を促進し、環境的に安全で資源効率の高いものにします。

このプロジェクトは、この地域におけるより大規模なグリーンケミカルおよびクリーン産業開発の一環です。電子商取引と都市化の急増に伴い、柔軟で耐久性のある包装の需要が高まっており、プラスチック改質剤によってその性能が向上しています。さらに、循環型で持続可能な経済の創出を支援する政府のインセンティブ、およびバイオベースおよび生分解性プラスチックの活用を通じて、バイオプラスチック産業を育成する必要性が不可欠です。インドのバイオプラスチック市場は、2023年に4億4,725万米ドルと既に急成長しており、年平均成長率22.1%で成長し、2030年には18億1,000万米ドル、2033年には32億9,000万米ドルに達すると見込まれています。資金調達、規制、およびインフラプロジェクトは、プラスチック汚染と炭素排出量を制限し、化学分野におけるイノベーションを促進する手段として、市場のいくつかの問題に対処することを目的としています。この地域は、この分野の技術進歩、製造能力の増大、有利な規制環境により明るい成長の見通しがあり、これらが相まってこの地域のプラスチック改質剤市場を前進させる役割を果たしています。

中国のプラスチック改質剤市場は、政府が化学物質の持続可能な生産に高い関心を示しているため、計画期間中に大きな市場シェアで地域を支配すると予測されています。生態環境部は、環境への影響を最小限に抑え、化学物質の安全性を向上させるために、2018年から2023年にかけてグリーン化学技術への資金支出が大幅に増加すると示しました。中国のグリーンファイナンス市場は2023年に大幅に拡大し、グリーンローンは年間36.5%増加して30兆800億人民元(42億5600万米ドル)に達し、すべてのローンの合計額の割合は12.7%に達しました。グリーンボンドの発行量は4.4%減少しましたが、重要なツールとしての地位を維持しており、2023年半ばまでにグリーン産業への未払い投資額は1兆6700億人民元(2363億米ドル)に達しました。中国は、年間20億4000万米ドルに相当する2億1200万トンの炭素取引を通じて、効果的な国家炭素市場を確立した。

国家発展改革委員会(NDRC)は、リサイクル性と耐久性を向上させる先進的なプラスチック添加剤の需要を高めるため、クリーン生産を支援する政策を策定しました。2023年までに120万社以上の新規企業が持続可能な化学手法を採用しており、これは産業が急速に変化していることを示しています。都市化と自動車産業および電子産業の成長により、高性能プラスチック改質剤の需要が高まっており、中国はアジア市場において最大のシェアを占めています。

インドのプラスチック改質剤市場は、政府の強力な支援を受け、2026年から2035年にかけて最も高いCAGRで成長すると予想されています。インド化学肥料省は、2025年までに80万ルピー(約1,073億8,000万米ドル)の投資を見込んで化学セクターの成長を支援しています。インドの化学市場は、9.3%のCAGRで成長し、2025年には3,040億米ドルに達すると予測されています。このセクターは約200万人を雇用し、製造業のGVAの約9.88%を占めています。さらに、環境・森林・気候変動省は、2025~2026年度に3,413億ルピーの予算を割り当てられており、これは前年の修正予測から9%の増加となります。上記の金額のうち、85億4千万ルピー(25%)は汚染防止に、72億ルピー(21%)は環境・林業・野生生物に、23億2千万ルピー(7%)は法定および規制機関に充てられます。94億6千万ルピー(28%)は設立費用に、10億3千万ルピー(3%)は環境知識と能力開発に充てられています。プラスチックパーク設立計画などの政府の取り組みは、革新的で高度な製造インフラ/技術、およびプラスチック添加剤の促進に貢献しています。成長著しい自動車、包装、建設産業に加え、持続可能性に対する規制の強化が、高性能で生体適合性のあるプラスチック改質剤の市場を牽引しています。

北米市場の洞察

北米のプラスチック改質剤市場は、2026年から2035年の予測期間中に28.6%という大幅な収益シェアで成長すると予想されています。この成長は、軽量化と耐久性の向上が重要な考慮事項である自動車、建設、エレクトロニクス業界における需要の増加に起因しています。射出成形や3Dプリントなどの最新の製造技術は、効率をさらに高め、特殊なプラスチック添加剤の使用を可能にします。環境に優しいトレンドも顕著で、2021年には米国環境保護庁(EPA)がグリーンケミストリーチャレンジアワードの受賞者を発表し、重大な環境課題に対処する革新的なグリーンケミストリー技術を表彰しました。連邦政府の活動も環境に優しいプラスチックの研究への投資を促進しており、市場のさらなる成長を確実にするでしょう。

米国のプラスチック改質剤市場は、自動車、建設、包装など、様々な業界における需要の増加により、今後数年間でこの地域を席巻し、大幅な成長を遂げると予測されています。自動車業界では、燃費向上と排出量削減のため、重金属を軽量素材に置き換える傾向が急速に高まっており、これもプラスチック改質剤の需要増加の重要な要因となっています。例えば、米国の自動車業界では、燃費向上と排出量削減のため、高強度鋼、アルミニウム合金、マグネシウム、炭素繊維、ポリマー複合材などの軽量素材の使用が増えています。車両重量を10%削減すると、燃費は6~8%向上する可能性があります。

これらの材料は、車体とシャーシの重量を最大50%削減できるため、米国の車両の4分の1に使用すれば、2030年までに年間50億ガロン以上の燃料を節約できる可能性があります。3Dプリントや射出成形などの製造技術の向上により、プラスチック部品の製造も向上しており、特殊な添加剤の必要性がますます高まっています。市場は持続可能性のトレンドにも追いついており、生分解性で環境に優しいプラスチック改質剤への需要が高まっています。米国では、持続可能な材料の消費を促進する政府の取り組みや規制により、プラスチック改質剤市場の成長が加速する見込みです。

2035年までに、カナダのプラスチック改質剤市場は、自動車、建設、包装産業などさまざまな業界での需要の高まりによる市場環境の向上により、2026年から2030年の間に5.8%という大幅なCAGRで着実に成長すると思われます。自動車業界で燃費を向上させ、炭素排出量を最小限に抑える軽量自動車材料の開発ニーズの急増は、ここ数年でプラスチック改質剤の消費量が増えたいという欲求が出てきた主な理由の1つです。さらに、積層造形や3Dプリントなどの高度な製造技術は、最適化された高性能な工具インサートの作成を可能にすることで、カナダでのプラスチック射出成形に革命をもたらしています。これらのインサートは、金型の冷却、耐久性、表面仕上げを改善し、より高品質のプラスチック部品と生産時間の短縮につながります。

フェストアルピネのような企業は、特殊な粉末と精密印刷技術を活用して、プラスチック射出成形用途における工具寿命と性能を向上させています。さらに、持続可能性も市場を形成しており、現在、生分解性で環境に優しいプラスチック添加剤が好まれています。持続可能な材料の使用を増やすための政府の取り組みや規制の整備は、カナダにおけるプラスチック改質剤市場のさらなる成長を促進するでしょう。

ヨーロッパ市場の洞察

欧州のプラスチック改質剤市場は、環境コンプライアンスの強化と、包装、自動車、建設セクターを含む業界全体における堅調な需要を背景に、予測期間中に25.2%という大幅な成長が見込まれています。英国とドイツは主要な市場プレーヤーであり、この地域の収益に大きく貢献しています。軽量化とリサイクル可能な材料の使用に対する規制の重視により、英国の自動車業界でも先進的なプラスチック改質剤の使用が急増し、この分野の成長に貢献しています。英国の自動車業界では、燃費効率と持続可能性への関心が高まっているため、軽量プラスチックの使用が増加しており、現在では車両質量の約12~15%を占めています。PVC、ポリプロピレン、ポリウレタンなどのプラスチックは、軽量性、耐久性、リサイクル性の高さから、様々な部品に広く使用されています。プラスチック射出成形は、厳しい公差を備えた複雑で高品質な部品の製造を可能にし、製造中の余剰材料のリサイクルを可能にすることで、持続可能な製造を支えています。

ドイツのプラスチック改質剤市場は、欧州大陸最大級の化学産業の本拠地でもあり、連邦経済気候対策省(BMWK)の取り組みにより、製造業の近代化と脱炭素化にこれまでに数十億ドルが費やされています。以下の政府政策は環境に優しいプラスチック改質剤の実現に貢献し、したがってドイツをこの市場における力にしています。欧州化学物質庁(ECHA)は、プラスチック改質剤などのより環境に優しく安全な化学添加剤を促進するために、REACH規則とCLP規則のコンプライアンスに関する規制で際立っています。一方、欧州グリーンディールは、ホライズンヨーロッパで2023年に提供される18億ユーロにより、持続可能な化学イノベーションに関するより多くのプロジェクトに資金を提供し、市場の拡大と技術改善を後押ししています。規制と政府の取り組みと圧力の合流により、ヨーロッパでは高性能で環境に適合したプラスチック改質剤のニーズがさらに高まっています。

主要なプラスチック改質剤市場のプレーヤー:

プラスチック改質剤市場は、強力な研究開発能力、世界中に広がる製造施設、戦略的提携を活用した確立された多国籍化学企業の存在により、本質的に非常に競争が激しいです。 BASF SEやEastmanなどの大手メーカーは、厳しい環境規制を満たすために、持続可能で環境に優しいプラスチック改質剤の製造に注目しています。 ADEKAや三菱ケミカル株式会社などの日本企業は、自動車やエレクトロニクス分野の高性能材料に特化することで、高度な化学配合によるイノベーションに注力しています。 韓国とインドのプレーヤーは、国内および地域市場の新たな需要を満たすために、能力の向上と技術力の向上を図っています。 一般的に、市場リーダーは、変化するプラスチック改質剤市場の需要に対応するための競争力を維持するために、持続可能なデジタル変革と生産能力拡大プログラムに重点を置いています。

プラスチック改質剤市場における世界トップのプラスチック改質剤メーカー

会社名 | 推定市場シェア(%) | 原産国 |

BASF SE | 12.8% | ドイツ |

イーストマンケミカルカンパニー | 10% | アメリカ合衆国 |

クラリアントAG | 8.5% | スイス |

ランクセスAG | 7.9% | ドイツ |

ソンウォン産業株式会社 | 3.7% | 韓国 |

LG化学 | xx% | 韓国 |

ダウ・ケミカル・カンパニー | xx% | アメリカ合衆国 |

SIグループ株式会社 | xx% | アメリカ合衆国 |

ジンダル・ポリ・フィルムズ・リミテッド | xx% | インド |

BASFオーストラリア株式会社 | xx% | オーストラリア |

クラリアント・インディア社 | xx% | インド |

最近の動向

- 2025年4月、アルケマは最大30%のバイオ含有量を誇るバイオベースアクリル増粘剤の新シリーズを発表し、持続可能な化学添加剤への重要な追加要素となりました。これらのレオロジー改質剤は、製品の二酸化炭素排出量を費用対効果の高い方法で25%削減するのに役立ち、環境に優しいコーティング剤、接着剤、シーラントにおいて非常に使いやすい改質剤となっています。この発売は、再生可能な原材料の使用と製品の持続可能性の向上を通じた循環型経済の原則へのアルケマのコミットメントの一環です。この発売は、性能を犠牲にすることなく環境に優しいソリューションへの移行に対応し、アルケマを持続可能なプラスチック改質剤技術の分野をリードする好位置に導きます。

- クラリアントは2024年11月、メラミンフリーの新世代難燃剤「Exolit AP 422A」を発表しました。この難燃剤は、厳格な火災安全および持続可能性規制に適合することが可能です。この新製品は、膨張性塗料、防火シーリング、PIR(ポリイソシアヌレート)断熱パネルなど、様々な用途において優れた耐火性能を発揮するとともに、現在高懸念物質(SVHC)に指定されているメラミンを除去しています。この非ハロゲン化製品組成は、放出のリスクを低減し、REACH規則を含む変化する規制体制にも適合しています。メーカーは、Olit A 422 Aの高い防火性能を継続的に活用することで、化学物質コンプライアンスの向上と持続可能性への取り組みに貢献できます。

- Report ID: 8046

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。