植物由来肉市場の見通し:

植物由来肉市場は2025年に113億米ドルと評価され、2035年末までに697億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)19.9%で成長が見込まれます。2026年には、植物由来肉の業界規模は136億米ドルに達すると推定されています。

植物由来の肉市場製品の需要は、世界のタンパク質供給に対する構造的な圧力によってますます形作られており、公共部門は食糧安全保障と資源効率を優先しています。国連食糧農業機関(FAO)の報告によると、世界の食肉消費量は年間5~6%の割合で増加しており、さらなる成長は都市化する中所得国に集中しています。同時に、2023年3月のブレークスルー研究所のデータでは、畜産が世界の人為的温室効果ガス排出量の約14.5%を占めていると推定されており、政府は国家食糧戦略の中でタンパク質源の多様化を奨励するよう促しています。さらに、連邦政府の栄養支援プログラムが100万人にサービスを提供している間、国内の総タンパク質需要は引き続き増加することが予想され、供給ショックや価格変動の影響を軽減する、拡張可能で常温保存可能な非動物性タンパク質の選択肢に対する機関投資家の関心が高まっています。

公衆衛生と規制のシグナルが市場の軌道をさらに強化しています。WHOは、加工肉や赤身肉の摂取量が多いと非感染性疾患のリスクが高まると指摘しています。これを受けて、いくつかの国の食事ガイドラインでは現在、植物由来の食生活を重視しています。例えば、米国の「米国人のための食事ガイドライン」では、長期的なレジリエンス計画の一環として、豆類、豆類、大豆ベースの食品を好ましいタンパク質源として強調しています。FAOは2023年3月、人口増加と所得増加を背景に、世界の食料需要は2050年までに約60%増加すると予測しており、政府や機関投資家は、水と土地の集約度が低いタンパク質供給を確保するよう圧力を受けています。こうした背景から、植物由来の肉はニッチな小売カテゴリーから、主に政策目標が排出量削減、健康成果、サプライチェーンの安定性に合致する食品サービスの公共調達や緊急栄養計画の戦略的要素へと移行しています。

キー 植物由来の肉 市場インサイトの概要:

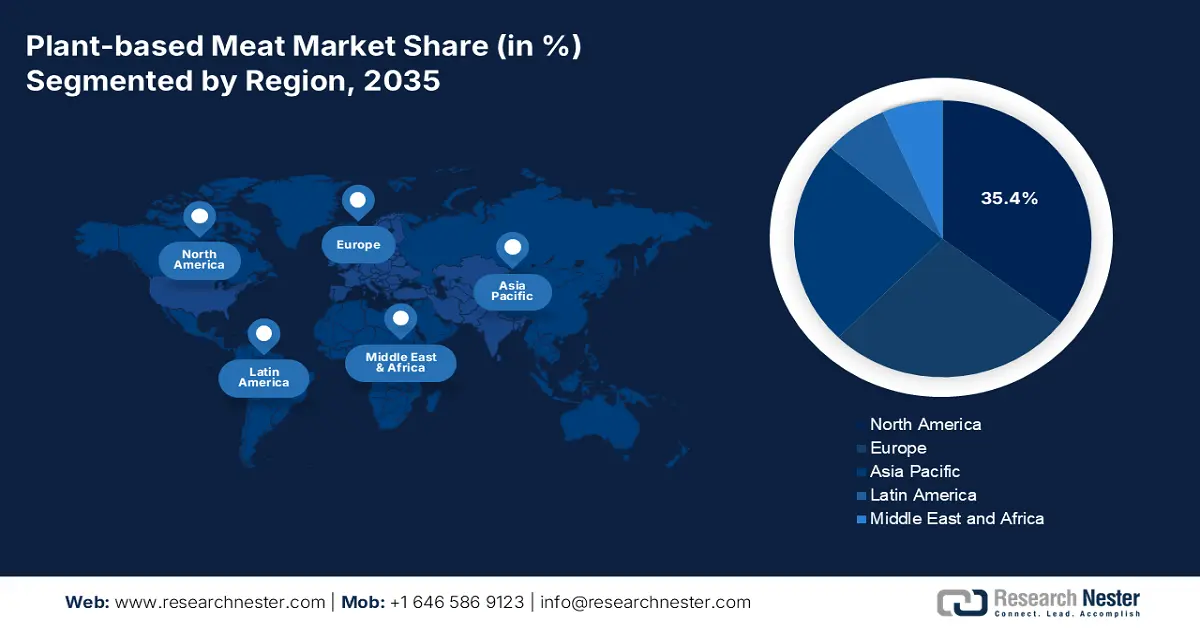

地域のハイライト:

- 北米は、強い消費者意識、確立された小売・食品サービスネットワーク、持続的な民間投資に支えられ、2035年までに植物由来の肉市場で35.4%のシェアを獲得すると予測されています。

- アジア太平洋地域は、急速な都市化、フレキシタリアン人口の拡大、持続可能な食品システムを支援する政府支援の取り組みにより、2026年から2035年の間に12.4%のCAGRで成長すると予想されています。

セグメント分析:

- 貯蔵セグメント内の冷凍サブセグメントは、製品品質の維持、保存期間の延長、拡大する小売冷凍インフラの活用における有効性により、植物由来肉市場で2035年までに55.4%のシェアを確保すると予想されています。

- 流通チャネルセグメント内の小売セグメントは、幅広い消費者のアクセス、従来の肉類の近くでの戦略的な棚配置、購入頻度を高めるプライベートブランドの存在の加速によって強化され、2035年までに主導的地位を占めるようになると予想されます。

主な成長傾向:

- 政府の戦略的研究開発およびイノベーション資金

- 植物性タンパク質作物に対する農業政策支援

主な課題:

- 高い生産コストと研究開発コスト

- 原料サプライチェーンとスケーラビリティ

主要プレイヤー:ビヨンド・ミート(米国)、インポッシブル・フーズ(米国)、ケロッグ(モーニングスター・ファームズ)(米国)、コナグラ・ブランズ(ガーデイン)(米国)、トーファーキー(米国)、ユニリーバ(オランダ)、オートリー(スウェーデン)、THIS(英国)、リューゲンヴァルダー・ミューレ(ドイツ)、ホイラ・フーズ(スペイン)、ネスレ(スイス)、日清食品(日本)、不二製油グループ本社(ダイズ)(日本)、v2food(オーストラリア)、フェイブル・フード・カンパニー(オーストラリア)、UNLIMEAT(韓国)、グッドドット(インド)、ブルー・トライブ・フーズ(インド)、ピューチャー・フーズ(マレーシア)、ティバル(イノボプロ)(イスラエル)。

グローバル 植物由来の肉 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 113億米ドル

- 2026年の市場規模: 136億米ドル

- 予測市場規模: 2035年までに697億米ドル

- 成長予測: 19.9% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに35.4%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:米国、ドイツ、英国、中国、カナダ

- 新興国:インド、日本、韓国、オーストラリア、ブラジル

Last updated on : 6 January, 2026

植物由来肉市場 - 成長の原動力と課題

成長の原動力

- 政府の戦略的な研究開発およびイノベーション資金:代替タンパク質の研究開発への直接的な政府投資は、主に発酵と培養肉の分野において、リスクを軽減し、技術の規模拡大を促進し、植物由来原料のイノベーションに役立っています。2024年5月のGFIのデータによると、カナダが2021年にスーパークラスターであるProtein Industries Canadaに1億5,000万米ドルを投資し、特に植物由来タンパク質の加工をターゲットとしていることが示されています。この資金提供は、スタートアップ企業の資本障壁を下げ、業界パートナーとの共同プロジェクト資金となります。企業が積極的に官民パートナーシップを模索し、フードテック原料の機能性と持続可能な農業に重点を置いた非希釈的な政府助成金に応募することは、実用的な洞察となります。同時に、欧州連合のHorizon Europeプログラムは、植物性タンパク質作物の収量と加工の最適化を目的としたPLENITUDEなどのプロジェクトに多額の資金を割り当てており、基盤となるサプライチェーン能力の構築に向けた世界的な政策推進をさらに示しています。

- 植物性タンパク質作物への農業政策支援:植物性タンパク質作物への政府支出は、市場の上流経済を押し上げます。国際持続可能開発研究所(IID)の2024年2月の報告書によると、世界の大豆生産量は、連邦政府の作物保険および商品プログラムの支援を受けて、2021年を上回る388,098トンに急増しました。EUでは、共通農業政策(CAP)がタンパク質作物への複合的な支援を提供し、輸入飼料への依存度を低減しています。米国農務省(USDA)の2023年8月の報告書によると、大豆輸出量は23億ブッシェルに達し、原材料の供給量を上回りました。これらの政策は、投入資材の供給と価格を安定させ、植物性肉メーカーの生産リスクを低減し、外食産業や公共機関向けの生産能力拡大を促進します。

- 小売および食品サービスに関する規制支援:地方自治体の政策は、小売業界に直接的な影響を与えています。例えば、デンマークの植物由来食品に関する行動計画には、公共の厨房や小売店での植物由来食品の入手可能性を高めるための対策が含まれています。デンマーク獣医食品庁は、市場対話と表示ガイドラインを通じてこれを支援しています。メーカーにとって、これは正式な政府戦略を持つ市場は、より予測可能な参入経路を提供し、カテゴリーの棚スペース拡大を奨励する小売業者との潜在的な提携機会を提供することを意味します。新たなトレンドとなっているのは、地方自治体レベルの取り組みであり、例えば各都市の「グリーン・チューズデー」プログラムなどは、地域におけるB2B需要の急増を生み出しています。同様に、ニューヨーク市が公立学校で植物由来食品を使った金曜日の取り組みを導入したことは、自治体の調達義務がメーカーにとって大規模かつ継続的な需要に直接つながり得ることを示しています。

課題

- 高い生産・研究開発費:動物性タンパク質を模倣した植物由来の肉の開発と生産拡大には、食品科学、原料調達、そして特殊な設備への多額の資本投資が必要です。これは参入障壁を高め、利益率を圧迫します。例えば、ビヨンド・ミートは事業拡大に伴い、多額の研究開発費と継続的な運用費を計上し、収益性に影響を与えていると報告しています。グッド・フード・インスティテュートの報告書は、従来の肉と同等のコストを達成することが業界の主要な課題であり、生産効率への継続的な投資が必要であると指摘しています。

- 原料サプライチェーンと拡張性:主要タンパク質を、高品質かつ手頃な価格で安定的に確保することは、物流上の大きな課題です。作物の収量や価格の変動は生産に支障をきたす可能性があります。主要サプライヤーであるイングレディオンは、製造顧客の信頼性を確保するため、垂直統合型で多様化されたエンドウ豆タンパク質サプライチェーンに多額の投資を行っています。この課題は、新規参入企業がリスクを軽減し、効果的に規模を拡大するために、強固なサプライヤーパートナーシップを確保するか、独自の供給インフラに投資する必要があることを浮き彫りにしています。

植物由来肉市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

19.9% |

|

基準年市場規模(2025年) |

113億ドル |

|

予測年市場規模(2035年) |

697億ドル |

|

地域範囲 |

|

植物由来肉市場のセグメンテーション:

ストレージセグメント分析

保存セグメントにおいて、冷凍サブセグメントは植物由来肉市場を支配しており、2035年までに55.4%のシェアを占めると予想されています。このセグメントは、製品の品質維持、消費者と小売業者双方にとっての賞味期限の延長、そして新興カテゴリーに必要な物流の柔軟性の提供という重要な役割によって牽引されています。冷凍形態は、ナゲット、パティ、シーフード代替品など、食感の維持が最も重要となる製品にとって特に重要です。重要な推進力となっているのは、小売店における専用冷凍スペースの拡大であり、これによりこれらの製品は視認性と利便性が向上しています。冷凍植物由来肉および鶏肉製品の小売動向に関する最近の調査では、追跡調査した多店舗チャネルにおいて、一部の冷蔵製品と比較して一貫して高い販売単価が示されており、消費者がパントリーの在庫管理や献立計画においてこの形態に強く依存していることが示されています。このセグメントの成長は、冷凍コンビニエンス食品に対する消費者の習慣との整合性と、小売業者の店内廃棄率の低さによってさらに強固なものとなっています。

流通チャネルセグメント分析

流通チャネルセグメントでは、小売セグメントが植物由来肉市場においてセグメントをリードしています。この優位性は、3つの柱に基づいています。普遍的な消費者のアクセス性、従来の動物性タンパク質に隣接する植物由来肉専用セクションの戦略的開発、価格競争とカテゴリーの信頼を構築する大手食料品チェーンによるプライベートブランド急速な拡大です。主流のフレキシタリアンの買い物客が日常の食料品の買い物に行く際に、その通路に直接製品を置くことがこのチャネルの最大の強みであり、高い視認性と利便性によって試用とリピート購入を促進します。この確固たる小売プレゼンスを示す重要な統計指標は、2025年9月の米国農務省(USDA)のデータで、食品販売の90%が国内市場からのものであることを示しています。主流のフレキシタリアンの買い物客が日常の食料品の買い物に行く際に、その通路に直接製品を置くことがこのチャネルの最大の強みであり、高い視認性と利便性によって試用とリピート購入を促進します。

製品タイプセグメント分析

バーガーパティは、市場において依然として主力製品であり、最も高い収益を上げています。この継続的なリーダーシップは、新規消費者にとって馴染み深い主要なエントリーポイントとしての役割と、味と食感の完璧さを目指す大手ブランドによる研究開発投資の中心的存在であることに起因しています。さらに、世界的なクイックサービスレストランとの戦略的かつ大規模な提携は、植物由来のパティを主流の食文化に根付かせる上で重要な役割を果たしました。米国農務省経済調査局による代替タンパク質市場に関する特別記事では、競争の激しい市場環境にもかかわらず、パティと牛ひき肉を含む植物由来の牛ひき肉代替品カテゴリーが顕著な市場シェアを維持し、カテゴリー全体の売上高の持続可能な割合を占め、調査期間中のカテゴリー全体の健全性と消費者の受容性を示す重要な指標となっていることが指摘されています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

ソース |

|

流通チャネル |

|

エンドユーザー |

|

ストレージ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

植物由来肉市場 - 地域分析

北米市場の洞察

北米は植物由来食肉市場を席巻しており、2035年までに35.4%の市場シェアを獲得すると見込まれています。この市場を牽引しているのは、高い消費者意識、堅調な小売・外食産業の流通、そして多額の民間投資です。主なトレンドとしては、味と食感の向上に重点を置いた製品イノベーション、ファストフードとの提携拡大、そして健康と持続可能性に関する主張への関心の高まりなどが挙げられます。市場は初期導入段階から主流への統合へと移行しつつあり、現在ではカテゴリー最適化、価格均衡化の取り組み、そしてプライベートブランド製品との競争激化が成長を牽引しています。表示に関する規制の明確化に加え、カナダのプロテイン・インダストリーズ・カナダ・スーパークラスターをはじめとする代替タンパク質研究に対する政府支援は、長期的なイノベーションと事業拡大のための安定した基盤となっています。この地域は依然として世界最大の収益源ですが、市場の成熟に伴い成長率は鈍化しています。

米国市場は、統合と持続可能な成長と業務効率化に向けた戦略的転換によって特徴づけられています。市場の主なトレンドは、価格低下につながる激しい競争と、栄養プロファイルの改善への強い重点です。2022年4月のNLM調査によると、米国の消費者の約80%が植物由来の代替肉について知っており、約65%が何らかの形で植物由来の肉または植物性タンパク質を摂取したことがあるとのことです。さらに、20%から22%が少なくとも週に1回はそのような製品を消費しており、この試みが広まっていることを示しています。さらに、代替タンパク質に対する消費者の関心は、タンパク質市場において依然として重要な要素であり、農業の見通しに影響を与えています。植物由来食品協会は、成長は正常化したものの、このカテゴリーは食料品店で安定して数十億ドル規模の存在感を維持しており、市場の深い統合を示していると指摘しています。

カナダの植物性肉市場は、連邦政府と州政府による積極的な戦略によって特徴づけられており、同国を植物性タンパク質の世界的な供給国として位置付けています。カナダは、上流の強力なタンパク質原料生産能力、輸出志向、そして国内消費の増加に支えられ、世界の植物性肉バリューチェーンにおいて戦略的に重要な役割を果たしています。カナダ政府は2025年7月に、同国が24億米ドル以上の植物性および動物性タンパク質原料を輸出しており、そのうち77.4%を米国が占めていることを示しており、カナダが北米の植物性肉メーカーへの主要供給国としての地位を強固にしています。さらに、非動物性タンパク質はタンパク質原料販売量の75%を占めており、これは主に肉や魚介類の代替品の中核となる大豆タンパク質濃縮物と小麦グルテンによって牽引されています。需要は加工肉代替品、調理済み食品、焼き菓子、スナックに集中しており、これは植物性肉がニッチなセグメントではなく主食カテゴリーに強く統合されていることを反映しています。

カナダにおける植物由来食品・飲料の新製品発売

製品属性 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 合計 |

肉代替品 | 42 | 76 | 53 | 47 | 72 | 30 | 320 |

栄養補助飲料および食事代替飲料 | 40 | 66 | 22 | 31 | 24 | 11 | 194 |

スナック/シリアル/エネルギーバー | 21 | 48 | 23 | 20 | 45 | 13 | 170 |

プロセスチーズ | 13 | 8 | 22 | 31 | 33 | 29 | 136 |

植物由来飲料(乳製品の代替品) | 10 | 24 | 31 | 32 | 32 | 3 | 132 |

出典:カナダ政府 2025年7月

APAC市場インサイト

アジア太平洋地域は植物由来肉市場が最も急速に成長しており、2026年から2035年の予測期間中に12.4%のCAGRで成長すると見込まれています。この市場を牽引しているのは、環境問題への意識の高まりと、フレキシタリアン人口の増加です。主な推進要因としては、大規模な都市化、可処分所得の増加、食料安全保障と持続可能な農業を支援する政府の戦略的な取り組みなどが挙げられます。主なトレンドは、多様な地域の料理や嗜好に合わせた製品の積極的なローカライズであり、西洋風のハンバーガーだけでなく、餃子、カレー、麺類などの代替品も含まれています。市場はまた、急速な小売業の近代化と、地元企業と国際的プレーヤーの両方による積極的な投資によって特徴付けられます。

中国は市場にとって大きな潜在性があり、初期段階にある市場です。この市場は、都市部の需要の高まり、食品イノベーションへの投資、そして進化する規制枠組みによって形成されています。中国は依然として世界最大の食肉消費国ですが、植物由来の代替肉の需要は、レストラン、ホテル、そして公共機関での導入拡大に支えられ、主に都市部、若年層、そしてフレキシタリアンの消費者層で増加しています。2021年1月の米国農務省(USDA)の報告書によると、中国で販売されている植物由来の代替肉のほとんどは、現在、従来の食肉よりも価格が高く、生産者には市場価格が高い牛肉や豚肉の代替品を優先するよう促しています。生産は主に国産の大豆、豆類米、そして基礎タンパク質に依存しており、メーカーは高度な押し出し加工技術や繊維状タンパク質技術を用いて、味と食感を向上させています。

国際および国内の植物由来代替肉企業

会社 | 製品 | 生産 | 流通チャネル | 主な成分 |

ビー&チアリー | ビーフジャーキー、ポークスタッフィング | 国内 | 小売店、オンラインストアを所有 | - |

ビヨンドミート | 牛ひき肉、ミートボール、ソーセージ、ビーフパティ | アメリカから輸入。2020年に中国に生産工場を開設すると発表 | HRIセクター:スターバックス | エンドウ豆、緑豆、ソラマメ、玄米 |

ヘイ、メート | 中華風豚ひき肉、ビーフパティ、ソーセージ、牛ひき肉、牛肉角切り、チキンナゲット | 国内 | HRIセクター | 大豆タンパク質、エンドウ豆タンパク質、トウモロコシ |

PFIフーズ | 中華風豚ひき肉、その他 | 国内 | TmallとJD.comのオンラインストア、HRIセクター | 大豆タンパク質、エンドウ豆タンパク質 |

スターフィールド | 牛肉ミートボール、ビーフパティ、牛ひき肉 | 国内 | HRI 部門: Papa Johns、Elementfresh、Sizzler、Jin Ding Xuan、Gaga、Dicos など。 | 大豆タンパク質、ビートルート(着色料) |

出典: USDA 2021年1月

日本は着実に発展している植物性肉市場であり、大規模な植物性タンパク質原料ベース、高い輸入活動、そしてタンパク質強化食品に対する確立された需要に支えられています。カナダ政府の2025年7月の報告書では、日本が12億米ドル相当の植物性および動物性タンパク質原料を輸入したことが強調されており、国内の代替肉生産にも役立つ国際サプライチェーンへの強い依存を反映しています。動物由来以外のタンパク質は、植物性配合物の主要な入力材料である大豆タンパク質濃縮物と大豆タンパク質分離物によって主導され、タンパク質量全体の40.7%を占めています。これらのデータから、日本は原料主導で輸入に依存する市場であり、植物性肉の成長は漸進的であり、大豆ベースの配合物と簡便な食事形式のイノベーションに密接に結びついていることがわかります。

植物性および動物性タンパク質原料の輸入額(百万米ドル)

HSコード | 説明 | 2019 | 2020 | 2021 | 2022 | 2023 | CAGR* % 2019-2023 |

350400029 | 他に規定のないタンパク質物質および誘導体 | 167.6 | 181.4 | 193.3 | 223.0 | 225.2 | 7.7 |

350400021 | 植物性タンパク質およびその誘導体 | 63.8 | 68.1 | 92.4 | 100.9 | 80.9 | 6.1 |

350400010 | ペプトンおよび誘導体、皮粉 | 43.1 | 46.2 | 50.1 | 49.4 | 50.1 | 3.9 |

350220 | 乳アルブミン、重量比80%以上のタンパク質(2種類以上のホエイタンパク質の濃縮物を含む) | 126.5 | 149.8 | 217.4 | 346.8 | 267.6 | 20.6 |

出典:カナダ政府、2025年7月

ヨーロッパ市場の洞察

欧州の植物由来肉市場は、世界をリードするダイナミックな成長エンジンであり、その原動力は主に消費者需要と支援政策の強力な融合にあります。消費者の関心は高く、肉の消費量を減らすことによる健康と環境へのメリットに対する意識も高いです。この需要は、欧州グリーンディールの中核を成す欧州連合(EU)の「農場から食卓まで」戦略によって戦略的に増幅されています。この戦略は、食料システムの持続可能性を明確に目指し、植物由来の食生活への移行を積極的に推進しています。市場の成長は、基本的なハンバーガーやソーセージから、植物由来のステーキやシーフードなどの先進的なホールカット代替品へと移行する、大幅な製品の多様化によって特徴付けられます。小売業界は、先駆的な専用ブランドと大手スーパーマーケットチェーンのプライベートブランドの急速な拡大により、競争が激しくなっています。これは、価格を下げ、主流の採用を獲得するために不可欠です。

ドイツは、ヨーロッパで最も先進的で需要の高い植物由来の食肉市場の一つであり、消費者行動の持続的な変化と、より広範なタンパク質転換アジェンダに支えられています。2024年6月のNLM調査によると、ドイツにおける一人当たりの食肉消費量は着実に減少しており、2021年から2022年にかけては前年比8%減となっています。一方、植物由来の食肉の売上は2020年から2022年にかけて42%以上増加しており、これは循環的な変化というよりは構造的な変化を示しています。ビーガンとベジタリアンの割合は2022年の6%から2023年には10%に増加し、倫理的、環境的、健康上の理由から食肉の摂取量を減らすフレキシタリアン人口がさらに増加しています。需要は依然として価格に敏感であり、まだ市販されていない新興の細胞ベースの選択肢よりも、拡張可能な植物由来の食肉が好まれています。

英国は、欧州で最も成熟し、商業的に先進的な植物由来食肉市場の一つを有しており、高い消費者意識と熾烈な小売競争を特徴としています。この成長を牽引しているのは、大手スーパーマーケットによるプライベートブランド製品ラインの急速な拡大です。これにより、植物由来の選択肢が手頃な価格で普及し、このカテゴリーは事実上主流となっています。このセクターに対する特定の農業補助金は限られていますが、農業法に基づくブレグジット後の政策環境は、持続可能な農業と土地利用を奨励し、間接的に植物由来原料のサプライチェーンに利益をもたらしています。2025年4月に実施されたNLMの調査によると、代替肉技術は、英国ではユニリーバなどの食品企業によって大きく推進されています。さらに、Vegan Food GroupによるMeatless FarmとClive's Purely Plantsの最近の買収は、小売と食品サービスの両方のチャネルにおいて、規模、業務効率、そしてより強い交渉力を実現するために、専門企業が統合ポートフォリオを構築するという、統合化に向けた重要な市場トレンドを示しています。

植物由来肉市場の主要プレーヤー:

- ビヨンド・ミート(米国)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- インポッシブルフーズ(米国)

- ケロッグ(モーニングスターファーム)(米国)

- コナグラ・ブランズ(ガーデイン)(米国)

- トゥーファーキー(米国)

- ユニリーバ(オランダ)

- オートリー(スウェーデン)

- これ(イギリス)

- リューゲンヴァルダー・ミューレ(ドイツ)

- Heura Foods(スペイン)

- ネスレ(スイス)

- 日清食品(日本)

- 不二製油グループ本社(ダイズ)(日本)

- v2food(オーストラリア)

- フェイブルフード社(オーストラリア)

- UNLIMEAT(韓国)

- GoodDot(インド)

- ブルー・トライブ・フーズ(インド)

- フューチャーフーズ(マレーシア)

- ティバル(イノボプロ)(イスラエル)

- ビヨンド・ミートは、植物由来肉市場における主要な触媒であり、自社製品を動物性タンパク質と区別がつかないものにすることに戦略的に注力しています。主な取り組みとしては、原料と食感の改良に向けた多額の研究開発投資と、マクドナルド、KFC、スターバックスといった世界的なファストフードレストランとの強力なパートナーシップの確立により、主流への導入と試験導入を実現しています。2024年には、同社は3億2,645万2千米ドルの純売上高を達成しました。

- インポッシブル・フーズは、肉のような風味と優れた血抜き効果を実現する独自のヘム技術によって、植物由来肉市場の競争環境を一変させました。同社の中核戦略は、まずバーガーキングをはじめとする主要パートナー企業との提携を通じて外食産業のチャネルを独占し、その後小売業へと進出することです。同社は主要原料の生産を垂直統合し、積極的に国際市場への進出を目指しています。

- ケロッグは、植物由来肉市場における歴史ある既存企業として、その巨大な規模と流通網を活用し、モーニングスターファームズブランドを通じて事業を展開しています。戦略的取り組みは、ポートフォリオの多様化と刷新、全製品ラインのヴィーガン対応化、そして「インコグミート」シリーズなどの現代的な新製品の発売に注力し、新たな植物由来肉ブランドとの競争に挑んでいます。

- コナグラ・ブランズは、子会社ガーディンを通じて、冷凍食品製造における深い専門知識を植物由来肉市場に適用しています。冷凍食品売り場の強みを活かした戦略により、マンダリンオレンジ風味のクリスピーチキンやフィッシュレスフィレなど、手頃な価格で利便性が高く、世界各国の食材を取り入れた多様な食事ソリューションを提供しています。2025年の純売上高は11,612.8米ドルでした。

- Tofurkyは、植物由来肉市場において、独自のミッション主導型戦略を採用しています。長年にわたり、ホールフードの原料に重点を置き、ベジタリアンやビーガンのコアな消費者のニーズに応えることに尽力しています。その取り組みには、象徴的なホリデーローストに加え、デリスライス、ソーセージ、テンペ製品など、伝統的な発酵法を用いた製品展開も含まれています。

以下は、世界市場で活動している主要プレーヤーのリストです。

世界の植物由来肉市場は非常に競争が激しく、ビヨンドミートやインポッシブルフーズなどの先駆的な米国ブランドが市場を支配しており、これらのブランドがイノベーションを推進し、主流の小売/外食産業に浸透しています。ネスレ、ユニリーバ、ケロッグなどの大手食品会社は、広大な流通ネットワークを活用して急速に規模を拡大しています。戦略的取り組みは、食感と味を向上させるための研究開発への多額の投資、世界的なQSRとの積極的な提携、多様な肉や魚介類の類似品へのポートフォリオ拡大など、多層的です。例えば、2025年8月、パーキンス・コーイは、米国の大手植物由来チキンブランドであるダーリングフーズのv2foodによる買収について助言しました。この買収には、日本を拠点とする素材メーカーである味の素株式会社との戦略的提携が含まれています。欧州およびアジア太平洋のプレーヤーは、地域の嗜好と地元の食材調達に注力しながら、同時に競争が激化しているものの拡大する世界市場において輸出機会を模索しています。

植物由来肉市場の企業概要:

最近の動向

- 2025年11月、植物由来の肉のリーダーであるBeyond Meat, Inc.は、カナダ全土の小売店でまったく新しいBeyond Beef 2-Packを発売すると発表し、植物由来の牛ひき肉製品の最新バージョンを消費者がより手に取りやすくしました。

- 2025年9月、世界最大の食肉会社であるJBSは、欧州の植物由来ブランドを代表する新たな植物由来団体の設立を発表しました。ベジタリアン・ブッチャー・コレクティブには、ViveraやThe Vegetarian Butcherといった植物由来ブランドが含まれます。

- 2025年3月、ユニリーバは、ビベラからザ・ベジタリアン・ブッチャーの買収に関する拘束力のある提案を受けたと発表しました。同ブランドは創業者のヤープ・コルテウェグ氏からユニリーバに買収され、以来、平均2桁の成長率を達成し、小売とフードサービスの両方で世界55以上の市場に展開しています。

- Report ID: 3155

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。