クリーンミート市場の見通し:

クリーンミート市場規模は、2025年には2,740万米ドルと評価され、2035年末までに1億2,720万米ドルに達すると予測されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は16.6%です。2026年におけるクリーンミート業界規模は3,190万米ドルと評価されています。

培養肉市場は、規制の明確化と公共部門の研究支援の強化を背景に、主にヨーロッパ、北米、アジアの一部で発展している。米国では、USDAとFDAが共同規制枠組みを確立しており、FDAが細胞培養プロセスを監督し、USDAが収穫後の生産と表示を監督している。NLMの2023年11月の研究によると、FDAは2022年11月に培養肉の食用としての安全性を宣言した。さらに、食肉消費量は2050年までに70%増加すると予想されている。この需要は畜産システムの生産をさらに増加させる。また、植物由来の製品と比較して、動物由来の製品は温室効果ガスや窒素の排出、土地や水の使用など、環境負荷が大きい。公共部門機関は、タンパク質生産を従来の農業の環境負荷から切り離す潜在的な方法として、培養肉をますます重視している。

さらに、世界のタンパク質消費量は人口増加と都市化を背景に増加を続けており、これが培養肉市場の成長を牽引しています。FAOの2021年のデータによると、世界の食肉生産量は2030年までに3億7400万トンに達すると予測されており、従来の畜産システムに圧力がかかっています。培養肉は、土地利用、排出量、食料安全保障の課題に対処するための補完的な生産方法として、公的機関によって評価されています。さらに、政府が支援するライフサイクルアセスメントによると、培養肉は生産方法によっては、従来の畜産と比較して土地利用を削減できる可能性があります。加えて、官民連携は、産業規模の製造能力の向上と主要市場における規制遵守の確保において重要な役割を果たすと期待されています。

キー クリーンミート 市場インサイトの概要:

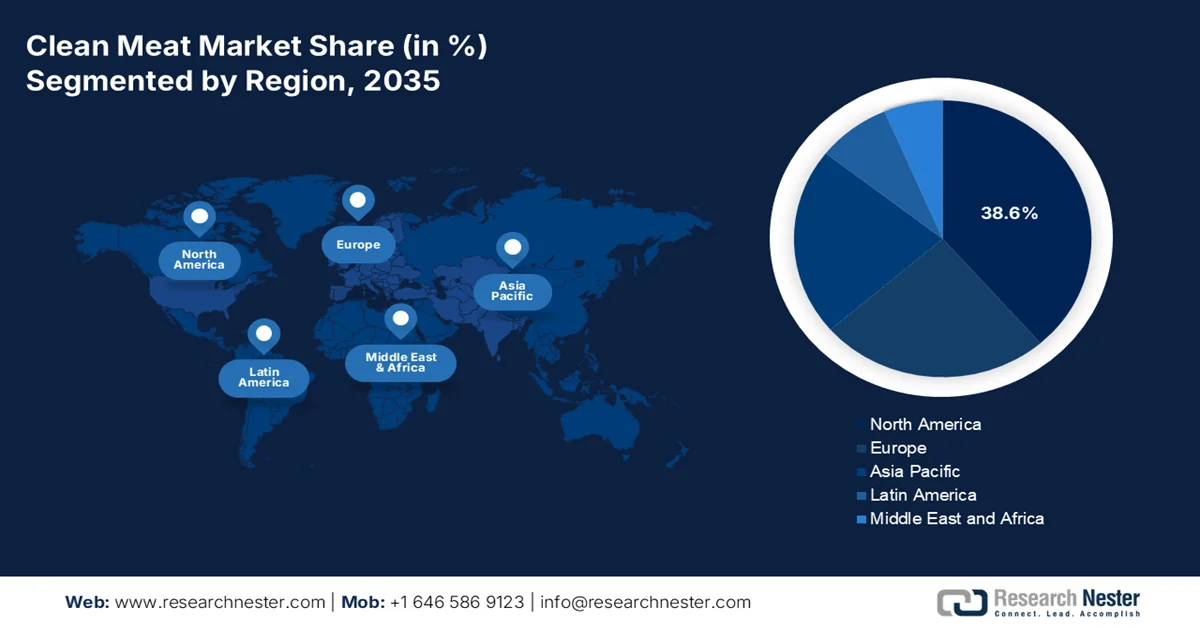

地域の注目ポイント:

- 北米の培養肉市場は、確立された共同規制枠組みと代替タンパク質に対する消費者の関心の高まりにより、2035年までに38.6%のシェアを獲得すると予測されている。

- アジア太平洋地域は、タンパク質需要の増加と細胞農業への政府による強力な投資に支えられ、2026年から2035年にかけて年平均成長率(CAGR)19.8%で最も速い成長を遂げると予測されている。

セグメント分析:

- クリーンミート市場における商業生産/大量生産サブセグメントは、コスト効率の高い生産を可能にする大規模バイオリアクターの拡張に牽引され、2035年までに52.4%のシェアを占めると予想されている。

- 食品サービス部門は、主要な消費者導入チャネルとしての役割とプレミアム価格設定の機会を提供することにより、2035年までに主導的な地位を維持すると予測されています。

主な成長トレンド:

- 細胞農業に対する公的研究開発資金

- インフラおよびバイオ製造への投資

主な課題:

- 生産コストの増加

- 消費者の受容と教育

主要企業: UPSIDE Foods(米国)、Eat Just, Inc.(GOOD Meat)(米国)、Mosa Meat(オランダ)、Aleph Farms(イスラエル)、Believer Meats(イスラエル)、Wildtype(米国)、BlueNalu(米国)、SuperMeat(イスラエル)、MeaTech 3D / Peace of Meat(イスラエル)、Meatable(オランダ)、IntegriCulture(日本)、Gourmey(フランス)、Finless Foods(米国)、Vow(オーストラリア)。

グローバル クリーンミート 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 2,740万米ドル

- 2026年の市場規模: 3,190万米ドル

- 予測市場規模: 2035年までに1億2,720万米ドル

- 成長予測:年平均成長率16.6%(2026年~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.6%のシェア)

- 最も成長率の高い地域:アジア太平洋地域

- 支配的な国:米国、中国、ドイツ、英国、日本

- 新興国:シンガポール、韓国、オランダ、イスラエル、カナダ

Last updated on : 24 March, 2026

培養肉市場 ― 成長要因と課題

成長の原動力

- 細胞農業への公的研究開発資金:政府による研究資金は、クリーンミート市場における主要な需要促進要因です。米国農務省(USDA)と米国国立科学財団(NSF)は、バイオプロセスの効率と拡張性を向上させるため、複数の細胞農業および代替タンパク質プロジェクトに資金を提供してきました。GFIの2022年4月のデータによると、オランダ政府は細胞農業に6,540万米ドルを割り当てています。この公的投資は、民間資本への依存を減らし、パイロットスケールでの製造を加速させます。企業が公的資金によるイノベーションエコシステムと連携することで需要が強化され、長期的な存続可能性と規制への対応が確保されます。これらの取り組みは、生産能力の拡大と将来のタンパク質需要への対応に不可欠な、熟練労働者の育成とインフラ整備にも貢献しています。

- インフラとバイオ製造への投資:バイオ製造インフラへの政府投資により、クリーンミート市場向けの大規模生産能力が実現しています。米国商務省および関連機関は、食品用途を含むバイオベース生産システムの規模拡大に焦点を当てたバイオ産業製造イニシアチブを支援してきました。欧州では、Horizon Europeの下での公的資金が、代替タンパク質向けのパイロット施設とバイオプロセスインフラを支援しています。これらの投資は、企業の設備投資負担を軽減し、商業化までの期間を短縮します。インフラ開発は、地域を越えた技術移転と標準化も促進します。各国政府が国内製造業のレジリエンスを優先する中、クリーンミート生産はより広範なバイオエコノミー戦略に組み込まれつつあります。

- 高まる環境問題:政府の気候変動対策政策は、環境負荷の低いタンパク質源への需要に大きな影響を与えています。米国国立医学図書館(NLM)が2023年11月に発表した調査によると、畜産業は世界の温室効果ガス排出量の約14.5%を占めており、政策立案者は持続可能な代替策を推進しています。欧州委員会のグリーンディールとファーム・トゥ・フォーク戦略は、食品システムの環境負荷低減を重視しており、培養肉を含む持続可能なタンパク質イノベーションに資金を投入しています。公共部門のライフサイクルアセスメントによると、培養肉は従来の畜産に比べて使用土地面積を削減できる可能性があります。各国政府が排出規制を強化し、持続可能性報告要件を導入するにつれ、食品生産者や小売業者は、長期的な調達戦略に培養肉をますます組み込むようになっています。こうした規制圧力は、調達決定に直接影響を与え、機関や商業バイヤーの間で需要を加速させています。

課題

- 生産コストの上昇:培養肉市場への参入における最大の障壁は、主に細胞培養培地などの生産コストの高騰です。培養肉自体のコストは低下していますが、培養肉は依然として高価であり、小規模生産に限られています。大手企業は、培地コストを削減する動物由来成分不使用の培養培地を開発することでこの課題に取り組み、従来の牛肉と同等の価格を目指しています。さらに、食品グレードの原料に注力することは、経済的な実現可能性を高める上で重要な道筋となります。

- 消費者の受容と教育:培養肉製品に対する消費者の認知度と購入意欲の低さは、市場導入における大きな障壁となっている。世界的に見ても細胞培養肉を知っている消費者はごくわずかであり、製品導入後も平均的な購入意欲は低い。このギャップを埋めるには、多額のマーケティング投資が必要となる。企業は、著名なシェフやレストランと提携し、管理された飲食環境で培養肉を提供することで、この問題に対処している。シェフは、味の違いを隠しつつ、倫理的かつ持続可能な側面を強調することができる。

クリーンミート市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026年~2035年 |

|

CAGR |

16.6% |

|

基準年市場規模(2025年) |

2,740万米ドル |

|

予測年市場規模(2035年) |

1億2720万米ドル |

|

地域的範囲 |

|

クリーンミート市場のセグメンテーション:

生産規模別セグメント分析

商業生産/大量生産サブセグメントは、培養肉市場において圧倒的なシェアを占めており、2035年末までに52.4%のシェアを獲得する見込みです。この優位性は、年間数百万ポンドの培養肉を生産できる大規模バイオリアクター施設の建設によって支えられており、これは生産コストを従来の肉と同等に引き下げるために必要な規模の経済を実現する上で不可欠です。米国国立医学図書館(NLM)が2023年11月に発表した調査によると、米国は世界で2番目に培養肉製品の商業販売を許可した国です。さらに、最初に規模拡大に成功した企業は、圧倒的なコスト優位性とサプライチェーン関係を確立し、これまで薄利多売が主流だった市場において、事実上低コスト生産者となるでしょう。このサブセグメントの成長は、生産コストの低下と世界的な規制当局の承認の増加に直接的に関連しています。

流通チャネルセグメント分析

流通チャネルの中で、食品サービス業界は培養肉市場を席巻しており、消費者が培養肉製品に触れる主要な入り口となっています。レストランや食品サービス事業者は、シェフが馴染みのある食材と培養肉を一緒に調理できる管理された環境を提供し、微妙な味や食感の違いを隠しつつ、製品の倫理的かつ持続可能な側面を強調します。このチャネルは、消費者向けのパッケージング、ラベル表示に関する教育、従来の肉との直接的な店頭比較といった小売業の課題を解消します。米国国立医学図書館(NLM)の2024年6月のデータによると、約70%の人がレストランで人工肉を試してみたいと回答しています。さらに、食品サービス業界は、業界全体が小売価格競争力に向けて規模を拡大する一方で、レストランの利益率が高いため、プレミアム価格設定の機会も提供しています。

ソースセグメント分析

鶏肉はクリーンミート市場の原料セグメントで圧倒的なシェアを占めると予測されており、その背景には、養鶏鶏肉を業界の主力製品とする生物学的、経済的、文化的要因がある。鶏の細胞は哺乳類の細胞に比べて培養で急速に増殖するため、生産サイクルが短く、最終製品1ポンドあたりの資源投入量も少なくて済む。鶏肉は世界中の料理で馴染み深い食材であるため、消費者の抵抗感は少なく、ナゲット、パティ、ストリップといった加工品は、現在の足場技術や構造化技術と完全に適合する。米国農務省(USDA)の2025年6月の報告書によると、2024年の鶏肉の総売上高は702億ドルに達した。さらに、鳥類の細胞培養は生物学的複雑性が低いため、鶏肉生産者は世界的に規制当局の承認をより迅速に得ることができ、他の原料セグメントが克服するのが難しい先行者利益を確立している。

当社が詳細に分析したクリーンミート市場には、以下のセグメントが含まれます。

セグメント | サブセグメント |

ソース |

|

最終用途製品 |

|

テクノロジー |

|

生産規模 |

|

流通チャネル |

|

発達段階 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

クリーンミート市場 - 地域別分析

北米市場のインサイト

北米は培養肉市場において圧倒的なシェアを誇り、2035年末までに地域全体の収益の38.6%を占めると予測されています。この優位性は、米国とカナダの規制と市場の成熟度の高さに起因しています。主な推進要因としては、米国農務省(USDA)と米国食品医薬品局(FDA)が共同で確立した規制枠組みがあり、これが製造業者に商業的な確実性をもたらしています。代替タンパク質に対する消費者の関心は、政府の調査で明らかになったように、環境への影響や動物福祉への懸念によって支えられています。主なトレンドは、畜産に対する従来の農業補助金が依然として高額であることから、表示義務化と公正な競争に関する議論が活発化していることです。さらに、重要な生産上の課題を解決し、この分野の商業的規模拡大を支援するため、細胞農業への公的研究資金の投入が始まっています。

連邦政府による多額の投資は、米国のクリーンミート市場を牽引しており、より広範なタンパク質サプライチェーンと加工インフラの強化を目的としています。米国農務省(USDA)の2024年7月のデータによると、食肉・家禽加工拡大プログラム(MPPEP)と地域食肉生産能力助成金の下で約1億1,000万ドルが拠出され、48州とプエルトリコ全体で累計7億ドルを超える投資が行われ、加工能力の拡大とサプライチェーンの回復力向上に貢献しています。これらの投資は主に従来の食肉システムを対象としていますが、培養肉の規模拡大にも不可欠な共有インフラ、労働力能力、規制枠組みを強化しています。例えば、MPPEPだけでも59のプロジェクトで2億9,100万ドル以上を支援しています。このような政府支援による能力構築は、ハイブリッド生産モデルを可能にし、食品サービスや小売を含む既存の流通ネットワークへの統合を促進することで、新興タンパク質技術の市場アクセスを改善しています。したがって、これらのデータは国内の市場拡大を後押ししています。

米国政府によるタンパク質加工インフラ支援投資額(2024年)

プログラム | 資金提供額 | 範囲 | 重点分野 |

連邦政府の総投資額(バイデン・ハリス政権) | 7億ドル以上 | 48州とプエルトリコ | 独立系食肉・家禽加工施設の能力拡大 |

食肉・家禽加工拡大プログラム(MPPEP) | 8300万米ドル以上(最新の資金調達ラウンド) | 15州にわたる24のプロセッサ | 新たな加工工場、雇用創出、生産能力の拡大 |

MPPEP(累積 – 米国農務省農村開発局) | 2億9140万米ドル以上(59件の受賞) | 全国 | インフラの拡張、近代化、サプライチェーンの強化 |

地域食肉生産能力(地域MCap)-第2ラウンド | 2,690万米ドル(33件のプロジェクト、23州) | 地域/ローカルの加工業者 | 設備のアップグレード、施設の拡張、従業員の研修 |

ローカルMCap – 第1ラウンド | 950万米ドル(42件のプロジェクト) | 米国地域 | 小規模処理のサポート |

ローカルMCap(プログラム総配分額) | 最大7500万米ドル | 全国 | サプライチェーンの回復力、現地での加工へのアクセス |

例:ノースステート・プロセッシング(NC) | 1,000万米ドルの助成金 | ノースカロライナ州 | 多種動物処理施設の新設 |

例:ホワイトオーク牧草地(ジョージア州) | 非公開(ローカルMCap内) | ジョージア | 設備改修、生産能力30%増 |

出典:米国農務省

強力な公的投資と世界的な農業分野での地位が、カナダのクリーンミート市場を牽引しています。Invest Canada 2026のデータによると、カナダの5つのグローバルイノベーションクラスターの1つであるProtein Industries Canadaは、約5億米ドルのイノベーション投資を管理し、植物由来および代替タンパク質ソリューションの商業化を加速するプロジェクトに共同出資しています。さらに、政府は植物性タンパク質プロジェクトを支援するために約3億5300万米ドルを拠出し、研究開発能力の強化、生産技術の規模拡大、世界のクリーンミート市場へのアクセス拡大を図っています。現在約10億米ドルの価値があるとされるカナダの植物由来食品セクターは、製品イノベーションと輸出拡大を支援する官民連携の恩恵を受けています。これらのデータは、市場成長の力強い上昇を示しています。

アジア太平洋地域の市場インサイト

アジア太平洋地域は、評価対象期間である2026年から2035年にかけて最も急速に成長する地域になると予測されており、年平均成長率(CAGR)は19.8%と見込まれています。この地域は、前例のないタンパク質需要、食料安全保障への懸念、そして政府による集中的な投資によって成長が牽引されています。さらに、食肉輸入は経済的な脆弱性を生み出しており、これは培養肉生産と現地生産によって解決できる問題です。餃子、ナゲット、すり身製品などの加工肉製品を多く含むこの地域の伝統料理は、現在の培養肉生産能力と合致しています。地域全体の政府は、研究インフラへの資金提供と規制の確立に積極的に取り組んでいます。シンガポール食品庁は、世界初の規制承認を確立し、地域的なモデルを作成しました。これらの協調的な政府イニシアチブにより、アジア太平洋地域は培養肉製品の生産拠点と主要消費市場の両方として位置づけられています。

タンパク質需要の増加と政府支援のイノベーションイニシアチブに支えられた政策主導のバイオテクノロジーの枠組みが、インドのクリーンミート市場を活性化させている。2021年11月に発表されたNLMの研究によると、肉の消費はインド国民の総タンパク質摂取量の35%を占めており、多様なタンパク質源に対する相当かつ成長中の需要基盤を示している。さらに、2024年8月のPIBのデータによると、インド政府は、培養肉を含むスマートタンパク質に特に重点を置いた高性能バイオ製造を促進することを目的としたBioE3(経済、環境、雇用のためのバイオテクノロジー)政策を承認した。培養タンパク質は、従来の赤身肉と比較して土地を1%未満、水を約5%しか必要としないという、資源効率の大幅な向上を実現しており、インドの持続可能性と食料安全保障の優先事項に合致しているため、クリーンミートのイノベーションと将来の規模拡大のための発展途上市場としての地位を確立している。

細胞農業と持続可能なタンパク質イノベーションに対する強力な政府支援が、日本のクリーンミート市場を形成している。日本は、細胞ベースの食品生産とバイオ製造能力を支援するため、バイオテクノロジーおよび食品イノベーションプログラムの下で資金提供を拡大してきた。さらに、日本は食料供給のかなりの部分を輸入しており、食料自給率は38%にとどまっている(農林水産省2022年データ)。これは、国内で生産可能な代替タンパク質の必要性を浮き彫りにしている。加えて、食品製造業は工業生産高のかなりの部分を占めており、タンパク質イノベーションにとって強力な下流市場を形成している。これらのデータは、日本がクリーンミートの開発と早期商業化におけるアジア太平洋地域の主要市場であることを示している。

欧州市場のインサイト

欧州の培養肉市場は急速に拡大しており、欧州委員会の「農場から食卓まで」戦略と欧州グリーンディールによって形成された複雑な規制および資金調達環境を通じて発展している。この畜産物は、代替タンパク質の開発に対する政策的圧力を生み出している。欧州の食品安全当局は、培養肉の評価プロトコルを積極的に開発している。この規制上の慎重さは、基礎研究への多額の公的投資とは対照的である。欧州イノベーション評議会は、EICアクセラレータープログラムを通じて、複数の細胞農業プロジェクトに資金を提供してきた。欧州委員会のバイオエコノミー知識センターによると、加盟国は研究活動と産業開発のレベルが異なり、投資は強力なバイオテクノロジーインフラと農業技術の専門知識を有する国に集中している。

英国では、代替タンパク質イノベーションとネットゼロ移行戦略への公的投資が、クリーンミート市場を牽引している。英国政府の2021年3月のデータによると、ネットゼロイノベーションポートフォリオには16億5000万米ドルが割り当てられ、持続可能な食料生産システムを含む脱炭素化に貢献する優先技術を支援している。一方、GFIの2024年8月の報告書では、政府が国立代替タンパク質イノベーションセンターに1910万米ドルを投資し、研究開発協力と規模拡大能力を強化することで、培養肉を含む代替タンパク質の商業化を加速させると発表したことが示されている。これらの投資は、英国の研究インフラを強化するとともに、産学連携を支援し、研究室規模のイノベーションからパイロット生産への迅速な移行を促進することで、市場の成長を牽引している。

ドイツのクリーンミート市場は、連邦政府の取り組みと大規模な食品加工産業に支えられ、代替タンパク質エコシステムの中で発展を続けています。Provegの2023年11月のデータによると、政府は培養肉を含む代替タンパク質の普及促進に4,104万米ドルを投じ、研究開発と持続可能な食料システムへの転換を加速させています。この資金は、環境負荷の低減とタンパク質源の多様化という国家的な優先事項に合致しています。さらに、ドイツ国内で5番目に大きな産業である食品加工部門は、米国農務省(USDA)の2025年3月のデータに基づくと、2023年に約2,521億米ドルの収益を上げています。この強固な産業基盤は、ハイブリッド肉や培養肉製品を含む代替タンパク質を統合するための強力な下流市場を提供しています。

ドイツ食品加工産業における主要セグメントのシェア(2025年)

セグメント | パーセンテージ |

肉および肉製品 | 21.8 |

牛乳および乳製品 | 16.1 |

ベーカリー製品 | 9.5 |

菓子 | 7.9 |

調理済み食品 | 7 |

アルコール飲料 | 6.5 |

ペットフード | 6.1 |

出典:米国農務省

クリーンミート市場の主要プレーヤー:

- アップサイド・フーズ(米国)

- イート・ジャスト社(グッドミート)(米国)

- モサミート(オランダ)

- アレフ・ファームズ(イスラエル)

- ビリーバー・ミーツ(イスラエル)

- 野生型(米国)

- BlueNalu(米国)

- スーパーミート(イスラエル)

- MeaTech 3D / Peace of Meat(イスラエル)

- ミータブル(オランダ)

- インテグリカルチャー(日本)

- グルメイ(フランス)

- フィンレスフーズ(米国)

- 誓い(オーストラリア)

- シュテム(アルゼンチン)

- CellX(中国)

- ティッセンバイオファーム(韓国)

- ClearMeat(インド)

- シオック・ミーツ(シンガポール)

- うまみ肉(シンガポール)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域における存在感

- SWOT分析

- UPSIDE Foodsは、包括的な生産アプローチと市場開拓戦略を特徴とする、クリーンミート市場のリーディングカンパニーです。培養鶏肉に関して米国食品医薬品局(USFDA)から「問題なし」の承認書を初めて取得した企業として、規制上の基準を確立しました。同社の戦略的取り組みは、カリフォルニア州における大規模生産能力の構築に重点を置いています。

- Eat Just Inc.は、 GOOD Meatブランドで事業を展開しており、シンガポールで培養肉の販売に関する規制当局の承認を初めて取得した企業として、世界の培養肉市場において先駆的な地位を占めています。この先行者利益は極めて重要であり、実際の消費者データを収集することを可能にしています。同社の戦略は、事業拡大と多角化に重点を置いています。

- Mosa Meatは、クリーンミート市場における基盤となる企業です。同社の戦略は、コスト削減と持続可能性を重視し、従来型の牛肉と同等の価格を実現することに重点を置いています。その主要な取り組みは、食品グレードの動物由来成分を含まない培養培地の開発と規模拡大です。

- アレフ・ファームズは、クリーンミート市場における技術革新企業であり、挽肉ではなく、筋肉全体を培養したステーキの生産に特化することで独自の地位を確立しています。同社の戦略的イニシアチブであるバイオファーム・プラットフォームは、独自の3Dプリンティングのような技術を活用し、料理で好まれる薄切りステーキを含む複雑な組織構造を作り出します。

- ビリーバー・ミーツは、独自の培地再生技術による生産コスト削減という革新的なアプローチで知られる、クリーンミート市場における有力な競合企業です。この革新的な技術により、廃棄物の継続的な除去と栄養素の補充が可能となり、細胞密度を高め、1ポンドあたりのコストを削減することができます。

世界の培養肉市場で事業を展開する主要企業の一覧は以下のとおりです。

世界のクリーンミート市場は、激しいイノベーションと、商業規模での生産と規制当局の承認獲得に向けた競争によって特徴づけられています。競争環境は、資金力のあるスタートアップ企業と既存の食品企業とが混在しています。主要な戦略的取り組みには、生産コスト削減のための研究開発への多額の投資、既存の流通ネットワークを活用するための従来の食肉加工業者との提携、市場認可取得のための積極的な規制当局との連携などが含まれます。例えば、2024年11月、ベタグロはアジアで初めてミータブルに投資した食肉企業となりました。企業はまた、挽肉にとどまらず、ステーキやフィレなどの構造化された製品の開発など、製品の多様化にも注力しています。

クリーンミート市場の企業動向:

最近の動向

- 2025年10月、 GourmeyはVital Meatを買収し、タンパク質イノベーションにおけるグローバルリーダーであるPARIMAを設立しました。ヨーロッパを代表する2つのイノベーターが結集したPARIMAは、拡張性の高い細胞培養技術と実証済みの生産経済性という、互いに補完し合う強みを兼ね備えています。

- 2025年8月、ミータブル社は、アンコモン・バイオ社が治療薬分野に事業転換するにあたり、同社の培養肉プラットフォームを買収した。買収金額は非公開である。買収には、主要技術、複数の知的財産、厳選された細胞株、主要スタッフが含まれる。

- 2025年2月、 StämmはSuperMeatとの提携を発表し、相互投資先であるVarana Capitalの支援を受けて、培養肉のバイオ製造を加速させることを表明した。両社は、Stämmの革新的なバイオリアクターを用いて、SuperMeatの培養鶏肉製造プロセスをさらに強化するために協力した。

- Report ID: 8465

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。