石油化学市場の見通し:

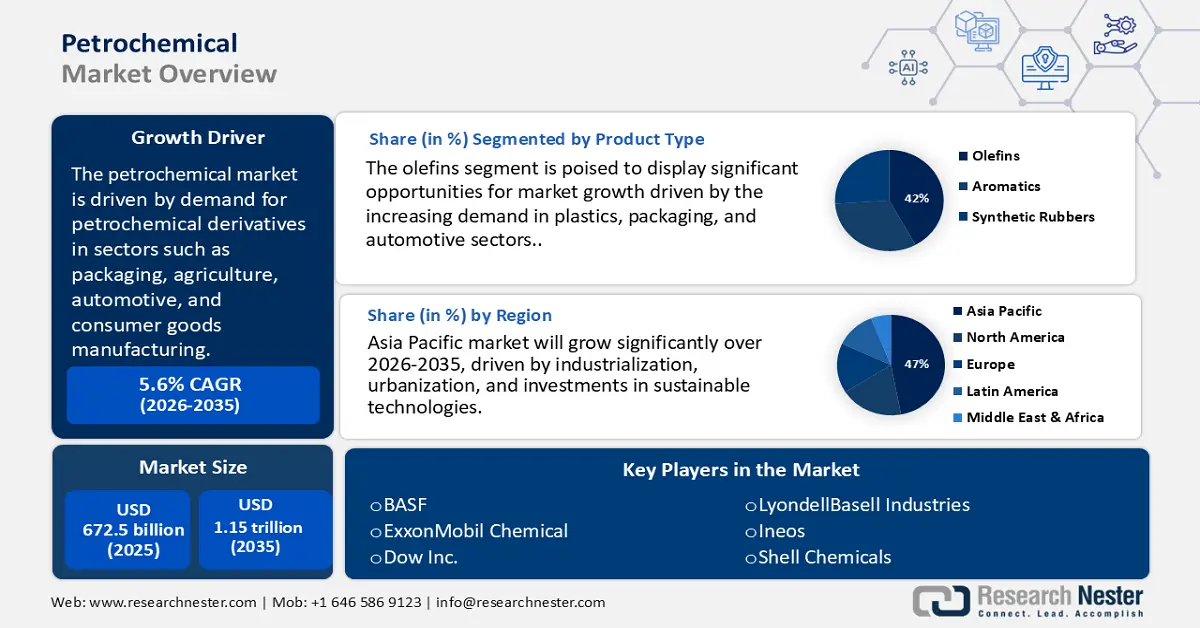

石油化学市場は2025年に6,725億米ドルと評価され、2035年末までに1兆1,500億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.6%で成長が見込まれます。2026年には、石油化学産業の規模は7,167億米ドルに達すると推定されています。

市場は現在、包装、農業、自動車、消費財製造などの重要分野における石油化学誘導品の需要の高まりを背景に、大幅な成長を遂げています。天然ガス生産量が過去最高を記録したことで、米国のエタン生産量は2023年には9%増加し、平均で日量260万バレルに達すると予想されており、これは下流部門の生産活動の増加を反映しています。北米と中東では、政策的インセンティブに支えられ、ガスベースの原料への大幅なシフトが進み、コスト効率とサプライチェーンの安全性が向上しました。スチームクラッカーや誘導品製造ユニットへの多額の投資により、エチレンやプロピレンなどの必須化学物質の世界的な需要増加に対応するためのインフラが近代化されています。さらに、アジア太平洋地域における貿易協定と無関税枠組みが強化され、メーカーは世界的な流通経路を拡大し、原油価格の変動に対抗することが可能になっています。

原材料、特にナフサ、天然ガス液(NGL)、製油所の副産物の調達は、生産経済にとって極めて重要です。米国では、ほぼすべてのエタンは、天然ガス処理プラントで抽出されています。これらのプラントでは、原料天然ガスからエタンやその他の天然ガスプラント液(NGPL)が抽出されます。パーミアン盆地を構成するテキサス州内陸部とニューメキシコ州の製油所地区は、2023年に米国のエタン生産量の61%を占めました。これら2つの地区の平均生産量は、2023年に約160万バレル/日で、2022年とほぼ同じです。製品供給量として測定されたエタンの国内消費量は、2023年に5%増加して210万バレル/日となりました。米国では、エタンはほぼ例外なく石油化学産業の原料として消費されています。

石油化学市場 - 成長の原動力と課題

成長の原動力

- 先進触媒技術の革新:米国エネルギー省の報告によると、最先端の触媒技術の導入はスループット効率の向上につながっています。これらの進歩は、エネルギー使用量の削減だけでなく、温室効果ガスの排出量を最小限に抑えながら、全体的な生産レベルの向上にもつながります。その結果、これらの技術は、コスト効率と持続可能性へのコンプライアンスを重視する事業運営にとって不可欠な差別化要因となっています。

- 最終用途セクターの拡大:包装、エレクトロニクス、自動車産業、特にプラスチック樹脂と合成ゴムに対する需要の増加は、石油化学製品の消費量を大幅に増加させています。米国経済分析局と米国国勢調査局は、2024年の財貨・サービス収支の赤字が11月の789億ドルから12月には984億ドルへと195億ドル増加したと報告しており、製造業と消費財の両方においてポリマーベースの材料に対する世界的な需要が高まっていることを浮き彫りにしています。

- シェールガス採掘の進歩:シェールガス由来の安価な原料の増加は、特に北米において石油化学市場を変革しました。シェールガス由来のエタンは、プラスチックやその他の誘導体の製造に使用されるエチレンの基本成分です。2023年には、米国の乾燥天然ガス生産量全体の約78%(37兆8,700億立方フィート)をシェール層が占めました。この原料の利点は、新たな石油化学施設の建設を促進し、低コストで原料を継続的に供給することで、利益率の向上と市場の成長に寄与しています。

貿易動向:ハロゲン化オレフィンのポリマー

ハロゲン化オレフィンポリマーの取引は、エチレンや塩素といった上流のオレフィンおよびハロゲン原料の需要を押し上げることで、石油化学市場を牽引しています。これらの高性能ポリマーは、エレクトロニクス、航空宇宙、エネルギーなどの分野に不可欠であり、生産量は少ないものの経済的に重要な存在となっています。特殊な用途ではプレミアム価格が付けられ、世界の貿易収支と投資フローに影響を与えています。産業界が先端材料やクリーンテクノロジーへと軸足を移す中で、これらのポリマーは石油化学のイノベーションと生産能力拡大を形作る上で極めて重要な役割を果たしています。

2023年のハロゲン化オレフィンポリマーの主要輸出国

輸出業者 | 取引額(千米ドル) | 数量(kg) |

欧州連合 | 118,771.73 | 46,696,600 |

日本 | 98,925.25 | 58,554,200 |

アメリカ合衆国 | 85,485.96 | 18,342,800 |

ベルギー | 71,341.80 | 27,286,700 |

タイ | 57,989.83 | 32,934,700 |

オランダ | 53,510.38 | 37,940,300 |

韓国 | 37,570.55 | 20,266,300 |

ドイツ | 26,717.75 | 3,869,870 |

南アフリカ | 4,653.80 | 3,816,240 |

ルーマニア | 4,473.23 | 1,924,600 |

出典:WITS

課題

- 複雑かつ進化する規制枠組み:規制枠組みは地域によって大きく異なるため、コンプライアンス遵守が困難になり、製品承認の期間が長期化しています。例えば、中国では2022年に安全基準が導入され、石油化学製品の発売が6か月延期され、収益の損失と競争力の低下につながりました。WTO(2021年)によると、こうした規制上の不一致は貿易コストを最大14%増加させる可能性があります。

- 関税と貿易政策による市場アクセス障壁:輸入関税に加え、ライセンス要件や通関手続きの遅延といった非関税障壁が石油化学製品の貿易を阻害しています。2023年には、米中間の緊張により追加関税が課され、石油化学製品の輸入価格が上昇し、市場参入が制限されました。WTO貿易政策レビュー(2023年)は、これらの措置が世界の石油化学製品のサプライチェーンにどの程度影響を及ぼしているかを明らかにしています。

石油化学市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.6% |

|

基準年市場規模(2025年) |

6,725億ドル |

|

予測年市場規模(2035年) |

1兆1500億米ドル |

|

地域範囲 |

|

石油化学市場のセグメンテーション:

製品タイプセグメント分析

オレフィンセグメントは2035年までに市場の42%を占めると予測されており、石油化学製品の中でもエチレンとプロピレンが最も重要な貢献者としてその先頭に立っています。これらのオレフィンの重要性は、プラスチック、包装、自動車部品の基礎要素としての基本的な役割に由来しています。米国化学協会は、軽量でリサイクル可能な素材への世界的な動きが加速するにつれて、これらのオレフィンの需要が急増すると予測しています。エチレンはポリエチレンの製造に重要な役割を果たし、プロピレンはポリプロピレンの製造に不可欠です。どちらも幅広い消費者向けおよび産業用途に不可欠です。

原料タイプセグメント分析

ナフサセグメントは、2035年までに石油化学市場の36%を占めると予測されており、エチレンやプロピレンといった重要な石油化学製品の製造におけるその入手しやすさと適応性から、引き続き世界の主要な原料であり続けるでしょう。米国エネルギー情報局(EIA)の報告によると、ナフサベースの原料の消費量は、石油化学製品の需要増加に対応するために製品ラインナップを最適化している精製業者の牽引により、大幅に増加すると見込まれています。アジア太平洋地域の精製センターや発展途上国におけるナフサの広範な利用は、信頼性の高いサプライチェーンと、よりクリーンな処理技術を促進する規制枠組みに支えられ、市場におけるリーダーシップを強化しています。

最終用途セグメント分析

自動車分野は、自動車に使用されるプラスチック、合成ゴム、樹脂、複合材料の多さから、2035年までに市場の30%を占めると予測されています。石油化学製品は、バンパーやダッシュボード、内装トリム、タイヤなど、軽量で強度が高く、燃費の良い自動車部品に使用されるプラスチック、ゴム、樹脂の製造に不可欠です。電気自動車(EV)市場の成長は、特にエネルギー効率を向上させる手段として、軽量素材の需要を増加させるでしょう。自動車産業は、包装、電子機器、建設、農業と比較して、石油化学製品の消費量において依然としてはるかに大きな割合を占めています。

当社の世界の石油化学市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

原料の種類 |

|

製造工程 |

|

タイプ |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

石油化学市場 - 地域分析

アジア太平洋市場の洞察

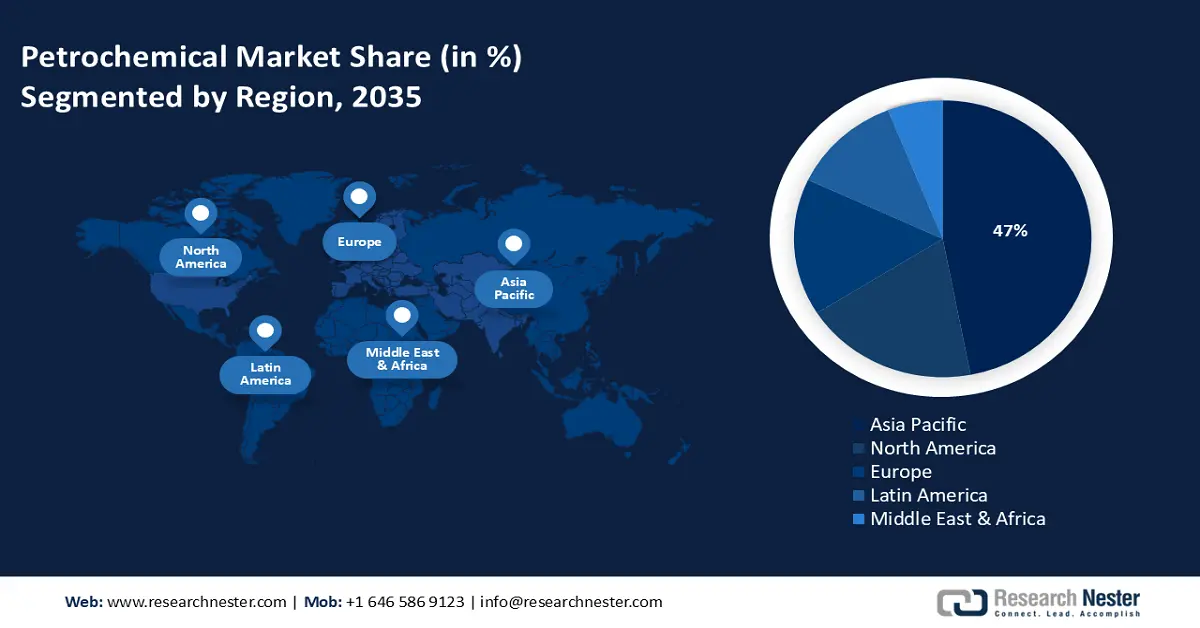

アジア太平洋地域の石油化学市場は、工業化、都市化、消費者需要の高まり、支援政策、そして持続可能な技術への投資を背景に、2035年までに世界市場の47%を占めると予想されています。過去5年間、生態環境部(MEE)や国家発展改革委員会(NDRC)などの機関の主導の下、クリーン化学技術への政府資金提供が増加しました。2023年には、中国で数百万の企業が持続可能な化学技術を導入し、業界が環境に配慮した取り組みに幅広く関与していることが浮き彫りになりました。これらの統計は、中国の持続可能な開発への積極的な投資と、石油化学分野における戦略的リーダーシップを裏付けています。

インドの化学・石油化学部門は、国内で最も急速に成長する部門の一つになると予想されています。化学品の需要は3倍近く増加し、石油化学部門は2040年までに1兆米ドルに達すると見込まれています。インドは化学品生産量で世界第6位(アジアでは第3位)であり、175カ国以上に化学品を輸出しており、これは総輸出の15%を占めています。この部門は、今後10年間で870億米ドルの投資獲得を目指しています。これは、2025年までに100万ルピー(1,420億米ドル)の投資達成を目指すPCPIR政策2020-35によって支えられています。

北米市場の洞察

米国とカナダを含む北米は、2035年までに市場の約19%を占めると予測されており、2026年から2035年にかけて2.9%のCAGRで成長します。市場の成長は、自動車、包装、建設セクターにおける堅調な需要と、持続可能で高度な製造技術への投資の増加によって推進されています。

米国の石油化学市場は、手頃な価格のシェールガス原料と包括的な精製ネットワークを活用し、北米市場を支配しています。米国の石油化学産業は、エチレンとポリエチレンの主要供給国であり、包装材や自動車産業からの需要が高まっています。メキシコ湾岸地域は、大規模な設備投資プロジェクトにとっても重要な地域です。米国は、よりクリーンな(低炭素)プロセスルートの導入政策や、エネルギー省と環境保護庁による炭素削減技術の支援を通じて、石油化学産業への支援を継続しています。

ヨーロッパ市場の洞察

欧州市場は、プラスチック、肥料、特殊化学品といった必須原材料サービスの提供と、欧州グリーンディールで示された脱炭素化政策への適応により、2035年までに世界市場の16%を占めると予測されています。このセクターは、循環型経済イニシアチブ、再生可能原料、リサイクル技術に重点を置いた継続的なイノベーションを通じて成長していくでしょう。世界経済の脱炭素化がサプライチェーンと生産プロセスにおいてますます重要になるにつれ、この業界はイノベーションと成長に合わせて進化を続けています。一部のレポートによると、ドイツは既存の石油化学ハブのニーズにおいて、ヨーロッパで最も先進的な優位性を有していると考えられています。

さらに、エチレン輸出は、クラッカーの稼働率向上と地域的な需給ギャップの解消を支え、欧州の石油化学市場を牽引する上で重要な役割を果たしています。プラスチックや化学品の基盤となるエチレンの輸出好調は、国内の過剰生産能力と誘導品需要の低迷を相殺するのに役立ちます。また、エネルギーコストの上昇やEU排出量取引制度などの規制圧力の中で、競争力を維持する上でも重要な役割を果たします。最終的に、エチレン貿易は、世界の石油化学バリューチェーンにおける欧州の地位を強化するとともに、投資戦略や生産戦略にも影響を与えます。

2023年のエチレン輸出

地域 / 国 | 輸出額(千米ドル) | 数量(kg) |

イギリス | 517,486.97 | 3億9806万7000 |

ドイツ | 193,979.02 | - |

フランス | 128,843.97 | 1億3267万3000 |

イタリア | 26,032.44 | 37,995,100 |

スペイン | 17,600.34 | 22,223,300 |

出典:WITS

ドイツは、特にノルトライン=ヴェストファーレン州などの工業地域において、高い精製能力と大規模な統合化学工業団地を有しています。石油化学産業は、自動車、建設、包装など、ドイツの各セクターにとって極めて重要な役割を果たしています。持続可能性に関する目標と法規制に基づき、ドイツの石油化学メーカーは、EUの気候変動パフォーマンス目標を達成し、国際貿易における競争優位性を確保するために、革新的な低炭素プロセス、水素ベースの技術、バイオ原料への投資を進めています。

主要な石油化学市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の石油化学産業は、主に欧州、米国、そしてアジア太平洋地域に拠点を置く大手多国籍企業によって牽引されています。これらの企業は、最先端の研究開発、包括的なサプライチェーン統合、そして戦略的買収を駆使して市場優位性を維持しています。例えば、BASFとダウ社は持続可能な化学と循環型経済のプロジェクトに力を入れており、一方、アジアの先進企業であるシノペックやリライアンスは、生産能力の拡大と技術革新に注力しています。主要な戦略的取り組みには、グリーンケミカル技術への投資、デジタルトランスフォーメーション、そしてサプライチェーンの脆弱性を低減するための地域分散化が含まれます。特に環境規制が厳しい地域では、政府機関との協力関係や提携がますます一般的になり、企業はコンプライアンスを遵守し、競争優位性を獲得しています。以下は、世界の石油化学メーカー上位15社を、推定市場シェアと原産国とともに詳細にリストした表です。

市場で活動している主要企業の一部を以下に示します。

会社名 | 国 | 推定市場シェア(%) |

ダウ社 | アメリカ合衆国 | 8.5% |

BASF SE | ドイツ(ヨーロッパ) | 7.8% |

SABIC(サウジアラビア基礎産業公社) | サウジアラビア(MEA) | 7.0% |

シノペック(中国石油化工集団) | 中国(アジア太平洋地域) | 6.5% |

ライオンデルバセルインダストリーズ | アメリカ合衆国 | 5.7% |

イネオスグループ | 英国(ヨーロッパ) | xx% |

台湾プラスチックグループ | 台湾(アジア太平洋) | xx% |

LG化学 | 韓国(APAC) | xx% |

リライアンス・インダストリーズ・リミテッド | インド(APAC) | xx% |

SABICイノベーティブプラスチックス | サウジアラビア(MEA) | xx% |

オリカ株式会社 | オーストラリア(APAC) | xx% |

ロッテケミカル | 韓国(APAC) | xx% |

ペトロナス・ケミカルズ・グループ | マレーシア(APAC) | xx% |

ボレアリスAG | オーストリア(ヨーロッパ) | xx% |

三菱ケミカルホールディングス | 日本(アジア太平洋地域) | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- シノペックは2024年9月、南京の施設において農業廃棄物由来のバイオエチレンの商業導入を発表しました。この開発は、石油化学生産における炭素排出量の削減という中国の国家目標に沿ったものです。初期の導入により、持続可能な化学品の生産量は16%増加し、シノペックは2030年までバイオエチレンの生産量を毎年35%増加させる予定です。この導入により、シノペックはバイオ石油化学分野における地位を強化し、アジア太平洋地域における急速に拡大するグリーン代替品の需要に対応します。

- 2024年3月、BASFは包装用途に特化した最新の生分解性プラスチック製品ライン「EcoFlex Bio」を発表しました。これは、北米および欧州における持続可能な素材に対する規制強化への直接的な対応です。本製品はASTM D6400規格による堆肥化可能認証を取得しており、環境意識の高い消費者とメーカーの両方にとって魅力的な製品となっています。

- Report ID: 4125

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。