内視鏡用光ファイバー市場の展望:

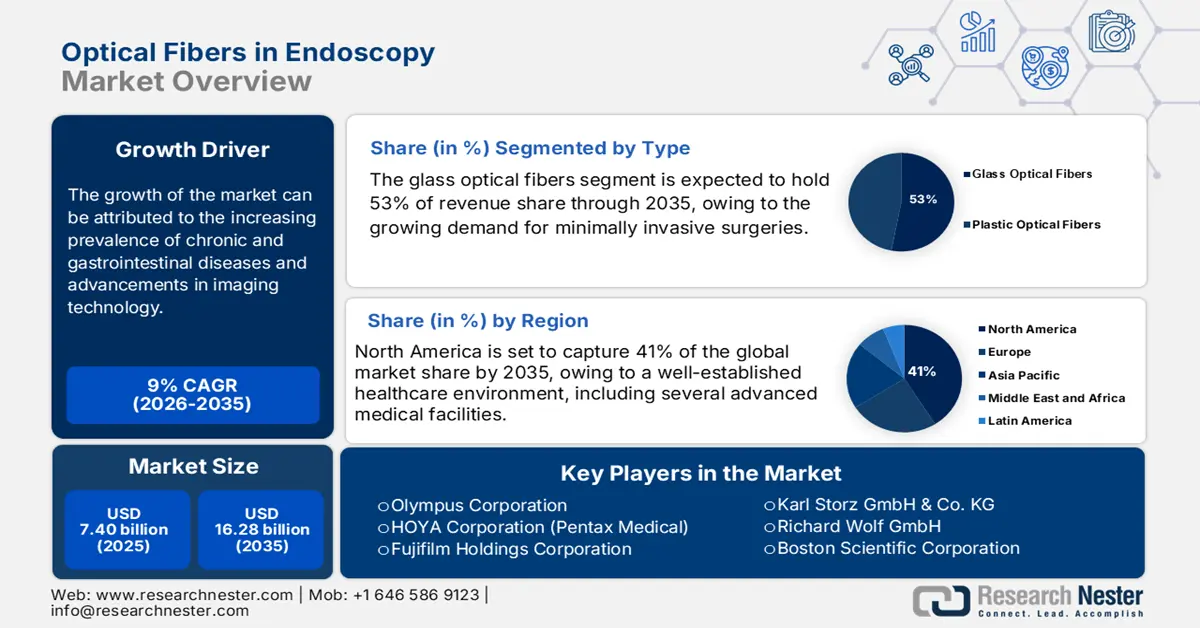

内視鏡用光ファイバー市場規模は、2025年には74億米ドルと推定され、2035年末には162億8000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)9%で成長が見込まれます。2026年には、内視鏡用光ファイバーの市場規模は79億9000万米ドルに達すると推定されています。

内視鏡市場における光ファイバー技術は、技術開発の急速な変化により、急速に進歩しています。例えば、高解像度(HD)および4K画像技術を光ファイバー内視鏡に統合することで、体内組織をより詳細かつ鮮明に観察できるようになりました。これらの技術を組み合わせることで、診断能力と低侵襲技術および処置の有効性が向上します。さらに、柔軟性と極細光ファイバーの追加により、光ファイバー内視鏡を用いた解剖学的関心領域へのアクセス能力が拡張されました。画像処理とデータ分析、人工知能(AI)ベースのアルゴリズム、そして新しい照明システムにより、臨床医は時間と精度に関して異常を検出するための絶対的に正確な測定を行う能力を向上させることができます。

市場に影響を与えるもう一つの重要なトレンドは、慢性疾患率の上昇と高齢化の進展により、世界的に低侵襲手術の需要が高まっていることです。病院や医療センターは、従来の外科手術に比べて手術に伴うリスクを軽減し、回復期間を短縮し、医療提供コストを削減する手段として、光ファイバーベースの内視鏡システムへの投資に力を入れています。医療インフラの整備が進むにつれ、アジア太平洋地域やラテンアメリカの新興市場への地域展開が進み、より高度な医療処置の導入に対する意識が高まっています。メーカーや研究機関との連携や戦略的パートナーシップは、イノベーションと製品開発の加速に貢献しています。

内視鏡市場における光ファイバー - 成長の原動力と課題

成長の原動力

- 慢性疾患および消化器疾患の罹患率の増加:米国疾病管理予防センター(CDC)の2024年報告書によると、米国では推定1億2,900万人が少なくとも1つの深刻な慢性疾患に苦しんでいます。現代の内視鏡技術の進歩により、早期診断と低侵襲治療の必要性がますます高まっており、効果的な患者管理の範囲内で迅速な対応が不可欠となっています。例えば、世界保健機関(WHO)によると、消化器がんは世界的に主要な死亡原因の一つです。これは、光ファイバー内視鏡などの高品質な診断機器の必要性を如実に示しています。

- 画像技術の進歩:高解像度(HD)、4K、人工知能(AI)を活用した3D画像といった技術の進歩は、光ファイバー内視鏡に革命をもたらしています。これらの技術進歩によって、より鮮明な画像、より正確な診断、そして手術精度の向上が実現し、光ファイバー内視鏡は従来よりも大幅に効果的になっています。柔軟で極細径の光ファイバーの導入と採用により、ますます困難な解剖学的領域へのアクセスが可能になり、光ファイバー内視鏡の臨床応用範囲が広がりました。さらに、画像処理と照明のリアルタイム性も向上しており、手技の有効性を向上させるだけでなく、光ファイバー内視鏡システムを現代の医療において重要な機器へと進化させています。

- 低侵襲手術への需要の高まり:従来の外科手術に比べて回復時間が短く、感染リスクが低く、瘢痕も少ないことから、低侵襲手術は選択肢の一つとなっています。光ファイバーは、優れた画像と照明を提供することで、これらの手術を可能にしました。消化器科、泌尿器科、呼吸器科における低侵襲手術は、世界中で光ファイバー内視鏡システムの普及を促進しています。

課題

- 高度な内視鏡機器の高コスト:HDおよび4K画像技術を搭載した光ファイバー内視鏡を組み込んだ高度なシステムの高コストは、大きな課題となっています。しかしながら、このコストは、特に医療制度が発展途上にある国や予算が限られた小規模な医療施設において、導入率を制限しています。システム関連コストに加え、これらの精巧な機器の継続的なメンテナンスと校正作業も必要です。病院や診療所は、長期的なメリットがあるにもかかわらず、初期投資を躊躇する傾向があり、コストが重視される分野では市場浸透率が低下しています。

- 光ファイバーの技術的限界:光ファイバーは高性能な画像システムの再現性を大幅に向上させますが、光ファイバーにも依然として技術的な限界が存在します。光ファイバーシステムは信号減衰の影響を受けやすく、また、脆く曲げ半径も制限されます。これらの様々な問題は、非常に複雑な内視鏡検査に用いるツールの耐久性と性能に影響を与える可能性があります。新しい技術を用いて、画像に損傷や画質の劣化を与えることなく光ファイバーを実装する方法を見つけることは、継続的な努力を要します。メーカーは、医療分野における光ファイバー製品の信頼性と寿命を向上させる必要があります。

G7諸国の一人当たりの公的および私的医療費

私たち | 12,000米ドル |

ドイツ | 7600米ドル |

カナダ | 6600米ドル |

フランス | 6300米ドル |

英国 | 6200米ドル |

日本 | 4700米ドル |

イタリア | 4400米ドル |

出典: Our World in Data

内視鏡用光ファイバー市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

9% |

|

基準年市場規模(2025年) |

74億ドル |

|

予測年市場規模(2035年) |

162億8000万米ドル |

|

地域範囲 |

|

内視鏡市場における光ファイバーのセグメンテーション:

タイプセグメント分析

ガラス光ファイバー分野は、議論された期間において内視鏡用光ファイバー市場において最大のシェアである53%を占めると推定されています。ガラス光ファイバーは、処置中に高画質画像を伝送する能力に優れているため、広く使用されているモダリティの市場のゴールドスタンダードとなっています。高い引張強度、低い信号減衰、優れた耐熱性、耐化学腐食性を備え、より高い精度が求められる医療用途に適しています。低侵襲手術の需要が高まるにつれ、医師に高画質で鮮明な画像を提供し、診断能力を向上させる高品質ファイバーへの新たな需要が促進されるでしょう。HDや3Dイメージングなどの新しいイメージング技術は、臨床現場においてガラス光ファイバーを使用することでよりシームレスに適合するでしょう。

エンドユーザーセグメント分析

病院セグメントは、分析期間中に内視鏡用光ファイバー市場において41%のシェアを占め、市場を席巻すると見込まれます。病院は、包括的なインフラ、より高度な外科的アプローチへのサポート、そして患者へのこれらの器具の提供能力を備えた唯一のエンドユーザーであるため、内視鏡用光ファイバーの主要エンドユーザーであり続けるでしょう。米国病院協会が参照しているいくつかの統計によると、病院は最も複雑な内視鏡手術を実施しているため、効果的で高品質の光ファイバー技術に依存しています(aha.org)。病院が新しい最先端の医療技術に投資し、低侵襲手術への移行を開始するにつれて、光ファイバー内視鏡システムの需要は堅調に推移するでしょう。病院では、患者数の増加、人口の高齢化、病院支出の増加も経験しており、これらがこのセグメントを支えています。病院が医療専門家に新しい高度な内視鏡システムのトレーニングを提供できることも、開発および導入サイクルを支えています。

アプリケーションセグメント分析

調査期間中、消化器(GI)内視鏡セグメントは、内視鏡市場における光ファイバーの36%のシェアを占めると予想されています。消化器(GI)内視鏡は、世界中で消化器疾患、特に大腸がんや炎症性腸疾患の発生率が高いことから、主要なアプリケーションセグメントとなっています。米国国立衛生研究所によると、2023年には約153,020人が大腸がんと診断され、52,550人がこの病気で亡くなり、そのうち50歳未満の症例は19,550件、死亡者は3,750人でした。消化器内視鏡における光ファイバーはリアルタイムの可視化を提供し、組織サンプルの採取を可能にするため、早期診断と低侵襲治療オプションが可能になり、消化器内視鏡の主要な推進力となると考えられます。さらに、先進国と発展途上国の両方において、予防医療への重点が高まり、スクリーニング プログラムに関する意識が高まっていることから、消化管内視鏡検査の実施がさらに促進され、AI を搭載した光ファイバー センサーなどの進歩により、消化管内視鏡検査は今後も成長を続けるものと考えられます。

内視鏡市場における光ファイバーの詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

材料 |

|

エンドユーザー |

|

応用 |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

内視鏡市場における光ファイバー - 地域分析

北米市場の洞察

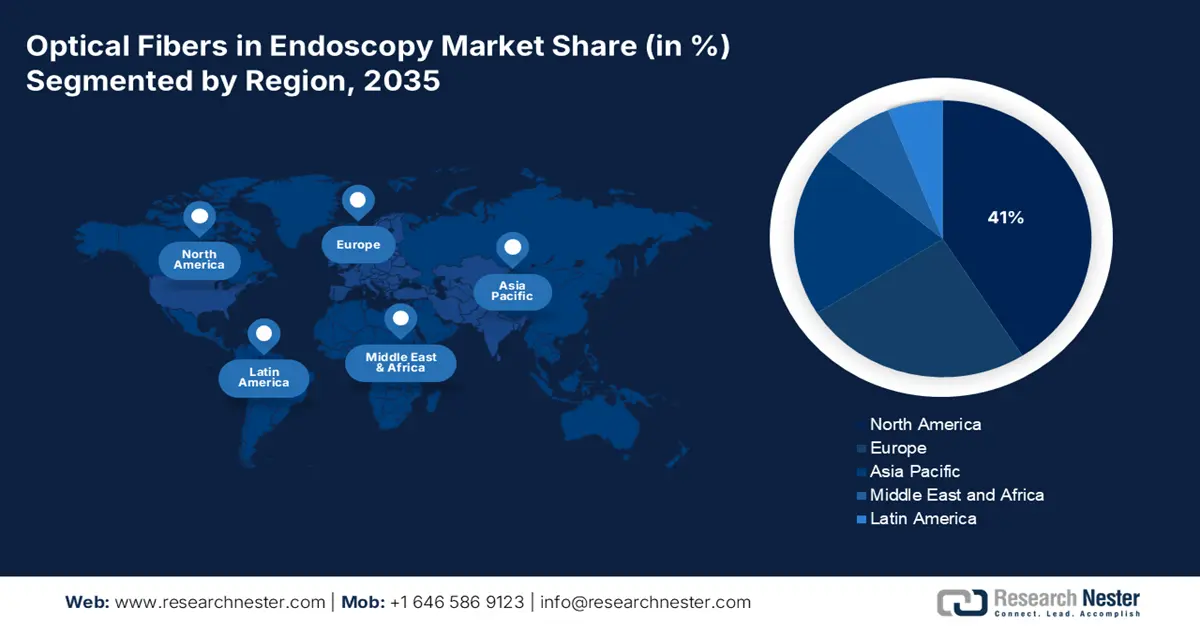

北米は、2035年末までに世界の内視鏡用光ファイバー市場において41%という最高シェアを獲得すると予想されています。この成長にはいくつかの要因があります。この地域には、患者を迅速に治療し、その後、高度な機器を標準的な治療として用いる高度な医療施設を含む、整備された医療環境が整っています。メディケア・メディケイド・サービスセンターは、2023年には米国の医療費が7.5%増加して4.9兆米ドル、一人当たり14,570米ドルに達すると予測しています。これらの企業の多くは世界最大規模であり、光ファイバー内視鏡システムを支えるために堅実な研究開発投資を行っており、その結果、技術は絶えず進化しています。

米国は、優れた医療インフラと医療費支出により、世界第1位にランクされています。米国には、革新的な光ファイバー技術の開発に研究開発投資を行う大手医療機器メーカーが多数存在します。慢性疾患の発症率の高さと、低侵襲手術への強い関心が相まって、旺盛な需要を生み出しています。さらに、保護主義と政府による保険償還制度も、病院や診療所における光ファイバーの導入を後押ししています。

カナダは、早期疾患発見と低侵襲治療のための高度な医療システムの恩恵を受けています。政府の取り組みにより医療へのアクセスは拡大しており、加齢に伴う疾患の増加に伴い、高度な内視鏡ソリューションの必要性が高まっています。政府は研修プログラムへの投資や医療技術の基盤整備に資金を投入し、都市部と農村部の両方で光ファイバー内視鏡とサービスの利用を促進し、普及を促進しています。

ヨーロッパ市場の洞察

予測期間全体を通して、内視鏡用光ファイバー市場は、欧州において高いCAGR(年平均成長率)を達成すると予想されています。この地域は医療制度が整備されており、最先端の医療技術へのアクセスが広く、高水準の患者ケアが幅広く提供されています。欧州諸国は研究開発費が全般的に最も高い水準にあり、革新的な光ファイバー技術や内視鏡機器の開発につながっています。高齢化に伴い、消化器疾患やがんなどの慢性疾患の発症率が増加しており、診断・治療における低侵襲処置への需要が高まっています。さらに、内視鏡検査における革新的なソリューションに対する法規制や各種保険償還制度も、市場の成長を後押ししています。

ドイツの医療機器産業はヨーロッパで最も発展した産業の一つであり、非常に革新的です。高齢化が進むドイツでは、光ファイバーを用いた診断・治療への需要が高まっています。堅固な医療制度と適切な規制制度により、最先端の内視鏡技術が迅速に市場に投入されています。産学連携は、市場の継続的な成長を支えています。

フランスの医療制度は先進的であり、同様に患者も早期疾患診断の重要性をかなり高く認識しており、光ファイバー内視鏡の利用拡大を後押ししています。また、政府の医療提供体制と保険償還政策も、低侵襲医療技術や処置への投資を後押ししています。さらに、進行中の研究や国際的な医療機器企業との共同プロジェクトも、光学医療機器および光ファイバー医療機器の製品開発を促進しています。

APAC市場インサイト

アジア太平洋地域は、2035年までに内視鏡市場における光ファイバー市場全体の大きなシェアを占めると予測されています。その理由はいくつかあります。この地域では人口増加と高齢化が進んでおり、消化器疾患、がん、呼吸器疾患といった慢性疾患の罹患率が増加しています。医療サービスへの政府支出の増加と先進医療技術へのアクセス向上に伴う医療インフラの整備が、光ファイバー内視鏡システムの導入を促進しています。さらに、公衆衛生意識の高まりと可処分所得の増加が相まって、比較的罹患率の高い疾患の早期診断と低侵襲治療を求める国民の意識が高まっています。

インドは、医療インフラの急速な発展、医療費の増加、そしてテクノロジーベースのソリューションへの依存度の高まりにより、潜在市場として台頭しています。人口の多さと高齢化に伴う疾患の増加を背景に、より手頃な価格で費用対効果の高い診断技術への需要が高まっています。健康意識の高まりと都市化も、光ファイバーベースの内視鏡システムの需要を促進する要因となっています。政府のプログラムによる医療アクセスの改善も、利用の可能性を高めています。

中国のヘルスケア産業は、高度な医療機器の開発と医療技術の向上の両方への投資を通じて、非常に急速に近代化されています。中国の患者人口の規模は、高齢化や慢性疾患の発生率の高さと相まって、より侵襲性の低い条件下で必要な外科手術に対する強い需要の増加を示しています。世界保健機関(WHO)は、中国の人口高齢化率が世界最速の1つであると推定しています。平均寿命の延伸と出生率の低下により、2040年までに中国の人口の28%が60歳以上になると予想されています。ヘルスケアへのアクセスをさらに促進し、高度な医療技術の採用を強化するための政府投資と国内の製造能力により、中国は内視鏡市場における光ファイバーの成長をリードする立場に有利な立場にあります。

内視鏡市場における主要な光ファイバーのプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

内視鏡用光ファイバー市場では、特に既存企業との激しい競争が繰り広げられています。HOYA株式会社(ペンタックスメディカル)、富士フイルムホールディングス株式会社、Karl Storz GmbH & Co. KGなどの主要企業も2021年に市場のかなりの部分に参入しました。企業は、患者にとって望ましい結果とより効率的な処置を改善するために、高解像度の画像システム、AI支援診断、低侵襲手術器具に投資しています。企業はまた、市場規模を拡大するために、他の医療専門分野でも内視鏡ソリューションの多様なカタログを提供するために製品ラインを拡大しています。企業は、技術を進歩させ、市場規模を拡大するために、提携を結び、補完的な事業を買収しています。また、企業は世界的な市場シェアを拡大する手段として、高度な医療技術に対する需要の高まりを利用するため、十分なサービスが提供されていない市場に参入しています。

会社名 | 原産国 | 推定市場シェア |

オリンパス株式会社 | 日本 | 約64% |

HOYA株式会社(ペンタックスメディカル) | 日本 | 約11% |

富士フイルムホールディングス株式会社 | 日本 | 約4% |

カール・ストルツ GmbH & Co. KG | ドイツ | 約3% |

リチャード・ウルフ GmbH | ドイツ | 約2% |

ボストン・サイエンティフィック・コーポレーション | アメリカ合衆国 | 約xx% |

シュトラウス外科 | アメリカ合衆国 | 約xx% |

Vimex内視鏡(Vimex SP. Z OO) | ポーランド | 約xx% |

ショットAG | ドイツ | 約xx% |

ティンバーコン | アメリカ合衆国 | 約xx% |

レオニ | ドイツ | 約xx% |

コヒレントコーポレーション | アメリカ合衆国 | 約xx% |

トランプ | ドイツ | 約xx% |

ヴィタルコル | アメリカ合衆国 | 約xx% |

コジェンティックス・メディカル(ビジョン・サイエンシズ社) | アメリカ合衆国 | 約xx% |

ハッパーズベルガー・オトプロントGmbH | ドイツ | 約xx% |

シオン株式会社 | ドイツ | 約xx% |

ミリアドファイバーイメージングテック株式会社 | アメリカ合衆国 | 約xx% |

オムニガイド株式会社 | アメリカ合衆国 | 約xx% |

プレシジョンオプティクス株式会社 | アメリカ合衆国 | 約xx% |

以下は内視鏡用光ファイバー市場における各企業のカバー領域です。

最近の動向

- 2022年7月、Zsquareは食品医薬品局(FDA)の510K認可を取得し、初の製品であるZsquare ENT-Flex鼻咽喉鏡の販売を開始しました。この製品は鼻や喉からの耳鼻咽喉科診断処置に適応があり、柔軟な使い捨て内視鏡で高解像度画像を送信できる唯一のスケーラブルなプラットフォームです。

- 2021年12月、グラスゴー大学光学グループを率いる研究グループは、単一の光ファイバーを用いて5Hzで動画を記録できる3Dイメージング装置を開発しました。この試作装置は、長さ40cmの光ファイバーを通して、約5mmの深度解像度と、フレームごとに最大4,000個の独立して分解可能な特徴点の画像を送信します。

- Report ID: 8077

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。