腫瘍溶解性ウイルス療法市場の見通し:

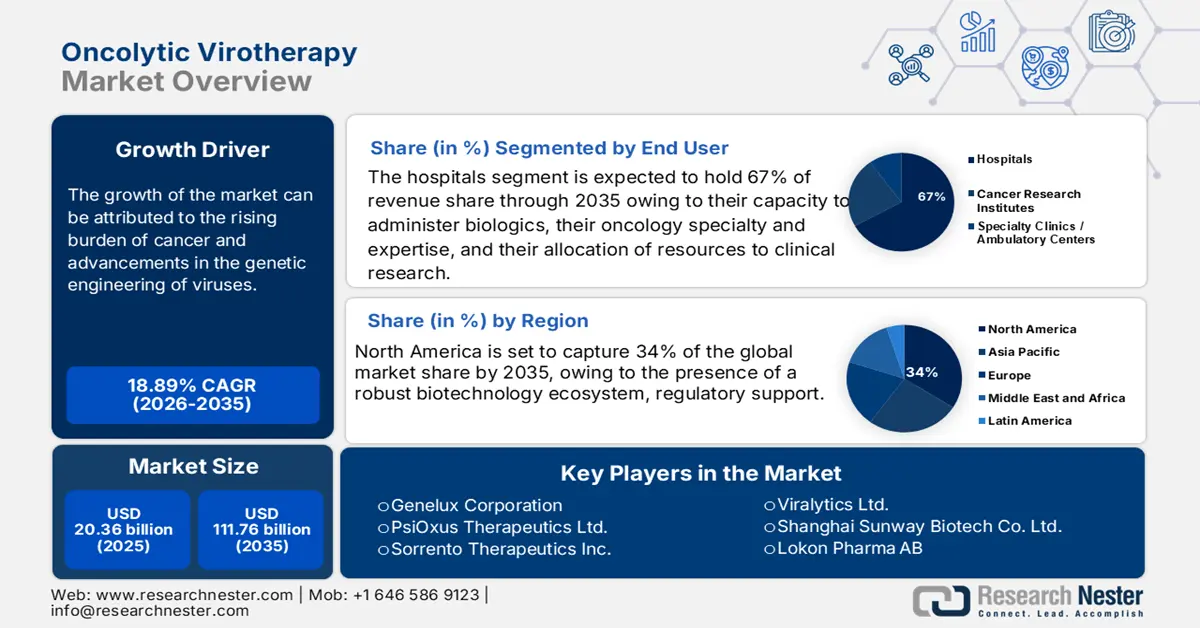

腫瘍溶解性ウイルス療法市場規模は2025年に203.6億米ドルと評価され、2026年から2035年の予測期間中に18.89%の年平均成長率(CAGR)で成長し、2035年末までに1,117.6億米ドルに達すると予測されています。2026年には、腫瘍溶解性ウイルス療法の業界規模は250.3億米ドルと推定されています。

現在、遺伝子工学の進歩と規制の強化により、市場はかつてないほどの発展を遂げています。免疫増強遺伝子を導入した新しいウイルス構造が設計されています。がん治療へのより統合的なアプローチが進むにつれ、腫瘍溶解性ウイルスと他のがん治療薬の併用がますます増加しています。規制当局の承認に関しては、ファストトラック指定またはブレークスルー指定により、試験を迅速化し、市場承認に向けてより迅速に前進させる可能性があります。さらに、HSVベースのTeserapureが悪性神経膠腫の治療薬として日本で条件付きで承認されたことは、革新的な腫瘍溶解性治療が世界規模で普及しつつあることを示しています。

地理的に見ると、北米はバイオテクノロジーへの大規模な資金調達、規制当局の支援、そして革新的な臨床試験活動に支えられ、イノベーションの中心地としての地位を確固たるものにしています。さらに、アジア太平洋地域は、規制改革による臨床活動の増加を背景に急速に成長しています。北米とアジア太平洋地域における市場の成長は、治療の精度と安全性を向上させる個別化ウイルス療法の出現によっても支えられています。さらに、バイオテクノロジー企業、学術界のウイルス学者、そしてAIを活用した設計プラットフォーム間の連携により、ベクターの特異性が向上し、パイプラインの拡充が加速しています。これらの進展により、腫瘍溶解性ウイルス療法はニッチな実験的治療法から、新たなマルチモーダルがん治療の刺激的な基盤へと進化を遂げつつあります。

腫瘍溶解性ウイルス療法市場 - 成長要因と課題

成長の原動力

がんの負担増大:国立がん研究所によると、2022年には世界で970万人ががん関連で死亡し、約2,000万人が新たにがんに罹患しました。その結果、より標的を絞った効果的な治療法が常に求められています。その独自の可能性は、標準治療で十分な効果が得られなかった患者にとって大きな価値を持つ可能性があります。固形腫瘍や、以前は治療効果が期待できなかった症例において、研究者によるERD(早期発見・早期治療)が増加しています。複合がんへの遺伝子治療の影響に関する理解が深まるにつれ、プレシジョンウイルス療法は臨床経験から有用な知見を得る方向にシフトしていくでしょう。さらに、政府機関や世界保健機関は、臨床試験を通じて免疫腫瘍学の研究開発への支出を増やしています。

ウイルス遺伝子工学の進歩:持続可能な分子工学技術は、様々な免疫刺激遺伝子を送達する次世代腫瘍溶解性ウイルス(OV)の開発を促進する可能性があります。宿主の免疫系に特異的な影響を与えるように、あるいはがん細胞を特異的に標的とするようにウイルスを改変する能力は、ウイルス療法の精度と有効性を向上させました。ベクタープラットフォーム企業は、ウイルスを独自のウイルスバックボーンに組み入れ、安全性、持続性、そして治療効果のあるペイロードを設計しました。これにより、世界中でIND申請とフェーズI/II試験が増加しています。

支援的な規制環境:FDA、EMA、PMDA(日本)などの規制当局は、腫瘍溶解性ウイルス療法に対する支援を一層強化しています。実際、日本はG47Δ(テセルパチュレブ)を神経膠腫に対する条件付き承認で承認しました。これは重要なマイルストーンです。米国FDAは、ImmVira社のMVR-T3011および将来のパイプライン候補に対してファストトラック指定を承認しました。このような迅速な承認手続きは、開発期間を短縮し、早期のイノベーションを促進します。さらに、遺伝子組み換え生物(GMO)に関する新たな規制ガイダンスは、ウイルス療法にとってより分かりやすくなっています。実際、規制当局は、プレシジョンオンコロジーの目標に沿った複合製品や個別化ウイルス療法への理解と対応を強化しています。

課題

複雑な製造と拡張性の問題:腫瘍溶解性ウイルスの製造には、厳格なバイオセーフティプロトコルの下で稼働する非常に特殊な施設が必要です。さらに、粘膜投与または非経口投与のいずれの経路でも、コールドチェーンを維持するための物流がさらに必要となります。さらに、純度、効力、安全性を維持しながらウイルスベクター製造のスケールアップを図るには、依然として技術的および規制上のハードルが存在します。GMPに準拠した実用的なウイルス製造プロセスの開発期間も長くなります。そのため、より迅速な商業化の可能性が制限され、製造コストも増加します。

腫瘍選択性と浸透性の限界:正常組織への影響を最小限に抑えつつ、腫瘍への正確な選択性を達成することは大きな課題です。一部の腫瘍溶解性ウイルスは、全ての種類の腫瘍において十分に複製できないか、腫瘍の低酸素性中心部に十分に浸透できない可能性があります。さらに、腫瘍微小環境や細胞外マトリックスが密集しているため、ウイルスの拡散が阻害または制限されることが多く、腫瘍に到達した際の効果は限定的になります。ウイルス療法をより効果的に実施し、組織への親和性と拡散性を向上させるには、新たな工学的アプローチが必要です。

腫瘍溶解性ウイルス療法の市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

18.89% |

|

基準年市場規模(2025年) |

203億6000万米ドル |

|

予測年市場規模(2035年) |

1,117億6,000万米ドル |

|

地域範囲 |

|

腫瘍溶解性ウイルス療法市場のセグメンテーション:

エンドユーザーセグメント分析

病院セグメントは、議論されている期間において、腫瘍溶解性ウイルス療法市場における最大のシェアである67%を占めると推定されています。病院は、生物学的製剤の投与能力、腫瘍学の専門性と専門知識、臨床研究への資源配分、そして包括的な患者アクセス経路の提供能力により、エンドユースセグメントにおいて引き続き優位に立つと予想されます。病院を拠点とする腫瘍学センターは、病院に所属する地域腫瘍専門医よりも複雑な治療法に早期にアクセスできることが多く、また、新規腫瘍溶解性薬剤の治験プロセスもより綿密です。こうした病院の優位性は、包括的な治療アプローチにおいて、腫瘍溶解性ウイルスへの患者アクセスの向上につながるでしょう。

タイプセグメント分析

遺伝子組み換えウイルス分野は、市場を席巻する勢いを見せています。遺伝子組み換えウイルスは、他の選択肢よりも正確に腫瘍を標的とするように設計できるため、開発の最前線にあります。さらに、遺伝子導入によってオフターゲット効果を低減し、免疫活性化を改善することで、治療をより安全にできる可能性があります。タリモゲン・ラヘルパレプベック(T-VEC)などの臨床開発は、遺伝子改変の重要性を示しており、ヒト臨床試験において、遺伝子改変によって治療がより安全かつ効果的になる可能性を示唆しています。

アプリケーションセグメント分析

固形腫瘍分野は、市場において大きなシェアを占めると見込まれます。乳がん、肺がん、前立腺がんの世界的な発生率の高さを背景に、固形腫瘍は圧倒的に最大の適用分野となっています。腫瘍溶解性ウイルスは腫瘍微小環境に浸潤し、好都合な複製を阻害するため、従来の治療法が奏効しない可能性があります。進行性固形腫瘍の増加に伴い、代替的な局所領域治療の必要性が高まっています。

当社の腫瘍溶解性ウイルス療法市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

ウイルスの種類 |

|

応用 |

|

投与経路 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

腫瘍溶解性ウイルス療法市場 - 地域分析

北米市場の洞察

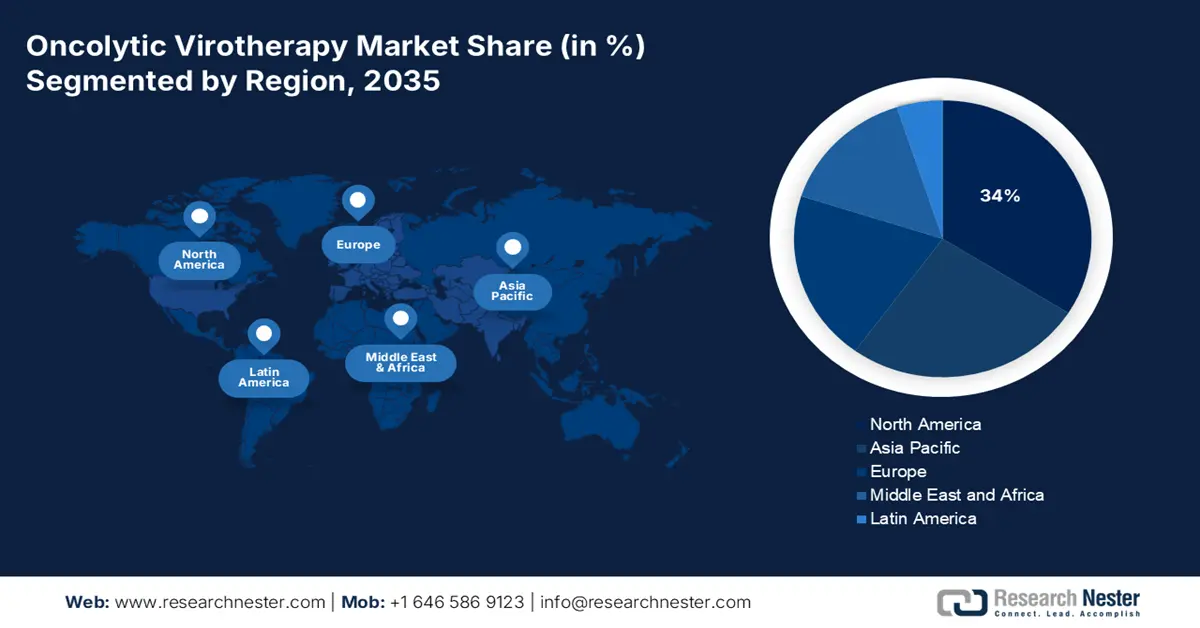

北米は、2035年末までに世界の腫瘍溶解性ウイルス療法市場において34%という最高シェアを獲得すると予想されています。この成長は、強力なバイオテクノロジーエコシステムと規制当局による支援の存在によって推進されています。北米のバイオテクノロジー業界と米国食品医薬品局(FDA)は、ファストトラック指定、希少疾病用医薬品の承認、遺伝子組み換え生物製剤への支援を通じて、腫瘍溶解性ウイルスのイノベーションを加速させてきました。例えば、国立がん研究所によると、米国食品医薬品局(FDA)は、転移性黒色腫の治療薬として、腫瘍溶解性ウイルスを1種類用いる免疫療法であるT-VECを承認しました。現在、多くの臨床試験が行われていますが、他のがん種に対する腫瘍溶解性ウイルス療法はまだ承認されていません。北米のバイオテクノロジーは、複合生物製剤の臨床展開に向けて、革新的で積極的な姿勢を維持するでしょう。

米国は、多面的なバイオテクノロジーと製薬業界のエコシステムを有し、市場をリードする立場にあります。米国には、高度な腫瘍溶解性ウイルス治療薬の開発を進める革新的な企業が数多く存在します。腫瘍研究への多額の投資、臨床試験の実施レベル、そして腫瘍溶解性ウイルス療法と免疫療法の相補的な病態は、堅固な開発と研究のための強固な基盤を継続的に構築しています。さらに、米国は薬剤の早期導入に向けた高い採用率を誇っています。

カナダの市場における台頭は偶然ではありません。同国は、ライフサイエンスとがん研究への政府資金の増加という有利な背景を持っています。さらに、カナダは国民皆保険制度と、治験を実施し、より複雑な生物学的療法を安全に提供するための機会を支える整備された臨床基盤を有しています。フレーザー研究所の2023年の報告書によると、人口1000人あたりの医師数で、カナダは国民皆保険制度を導入している30カ国中28位でした。こうした背景から、カナダのバイオテクノロジー企業がウイルス療法のイノベーションを優先事項とし、多くの場合、学術機関と協力して開発プロセスを加速させているという、心強い傾向が見られます。

APAC市場インサイト

アジア太平洋地域の市場は、2035年までに大幅な成長が見込まれています。この成長は、バイオテクノロジーの進歩、がん症例の増加、そして大国における規制改革に起因しています。この地域では、個別化医療や免疫療法への関心の高まりに伴い、腫瘍学の変革が起こっています。また、アジア太平洋地域は多様で比較的大規模な患者層を有しており、臨床試験を比較的容易かつ低コストで実施できるという利点もあります。政府機関や病院による先進医療への投資は、ウイルス療法の導入を可能にしています。例えば、India Investment Gridは、インド全州における1,147件のヘルスケア投資プロジェクトを掲載しており、その総額は317億5,000万米ドルに上ります。

インドの腫瘍溶解性ウイルス療法市場の急速な成長は、医療投資の増加と、臨床試験および医薬品承認の期限内に向けた規制改革の進展によって牽引されています。この進化は、がん患者人口の増加を背景に急速に拡大し、医療が限られていることが多いため、新しい形態の治療法を段階的に市場投入/商業化するプロセスを促進します。実際、より良い認識へのアクセス、医療の進歩/ステージへの薬への渇望は高まっており、これらすべてがインド市場を順応性のあるものにしています。都市部の医療インフラは、開発中の複雑で高度な治療法の提供とアクセスのために、力強い変化を遂げています。インドと西洋化されたバイオテクノロジーとのパートナーシップは、イノベーション、技術移転を促進し、自発的で信頼できる国家およびブランドとしてのインドの地位を高めるのに役立ちます。

中国は、バイオテクノロジーとヘルスケアのイノベーションに対する政府の多大な支援と、市場参入障壁の比較的低い水準により、腫瘍溶解性ウイルス療法市場をリードする態勢が整っています。さらに、迅速承認制度や生物製剤に関する規制緩和といった近年の規制改革により、新薬の市場投入までの時間が大幅に短縮されています。また、中国は人口が多いため、臨床試験や治療を受ける患者数も豊富です。さらに、政府が個別化医療や免疫療法の検討を開始したことで、腫瘍溶解性ウイルス療法への資金提供も拡大しています。国内のバイオ医薬品企業、学術機関、そして国際的な協力機関が協力し、腫瘍溶解性ウイルス療法の継続的な共同研究と開発を進めています。

ヨーロッパ市場の洞察

欧州における腫瘍溶解性ウイルス療法市場は、イノベーション、臨床進歩、そして市場導入を促進する環境を生み出すいくつかの共通要因を考慮すると、2035年まで着実に成長を続けると予想されています。欧州には著名なバイオテクノロジー拠点が数多く存在し、ウイルス療法の研究開発投資は公的および民間から支援を受けています。特に、多くの欧州規制当局は、先進治療医薬品(ATMP)の評価のための適応型フレームワークを構築しています。この規制の明確化は、ウイルス療法の開発と商業化を、ウイルス医薬品の恩恵を受けるスタートアップ企業と大手製薬会社が協力して推進することにつながるため、革新的な大陸すべてに利益をもたらします。こうしたバイオ医薬品の共同開発に加え、腫瘍溶解性ウイルス療法は、欧州の多くのがん研究ネットワークからも恩恵を受けています。

ドイツは強力な製薬産業を特徴としています。特に、精密医療とがんの先進的な治療プロトコルに強みを持っています。そのため、腫瘍溶解性ウイルス療法のような最先端の治療法を導入する上で有利な立場にあります。ドイツの強力な医療システムは、患者が新しい治療法にアクセスできるようにしています。革新的な戦略の活用を促進する国際的な臨床試験に参加することで、ドイツにおけるそのような治療法の普及と早期導入が促進されます。

活気のあるバイオテクノロジー・エコシステムとがん研究への継続的な資金提供により、フランスは大規模な腫瘍溶解性ウイルス療法市場を確立する態勢が整っています。フランス国立医薬品・医療製品安全庁(ANSM)は、様々な支援的な規制を通じて、新興治療法へのアクセスを積極的に促進しています。フランスの国民皆保険制度により、革新的ながん治療を幅広い患者層に提供することが可能となっています。産業界と研究機関の協力体制も整っており、これがウイルス療法の臨床開発と普及を促進しています。

腫瘍溶解性ウイルス療法市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

腫瘍溶解性ウイルス療法の分野は、少数のバイオテクノロジー企業が市場の半分以上を占め、市場を独占しているように見えます。ヨーロッパ、アジア、オセアニアには、グローバル企業による第二層があり、提携、規制当局の承認取得、併用療法の臨床試験などを通じて、様々なウイルスプラットフォームで製品を展開しています。現在、日本、インド、その他の地域開発企業の数も増加しています。ファイザーやメルクなどの多国籍製薬企業は、主に提携や研究開発(R&D)への投資を通じて、開発を支援し続けています。競争環境は、単一ウイルス療法からの脱却と、地域的な腫瘍溶解性ウイルス療法開発の流入を示しています。

会社名 | 国 | 市場占有率 ( %) |

アムジェン社 | アメリカ合衆国 | 18% |

レプリミューングループ株式会社 | アメリカ合衆国 | 14% |

オンコリティクスバイオテクノロジー株式会社 | カナダ | 12% |

ソレント・セラピューティクス社 | アメリカ合衆国 | 10% |

サイオクサス・セラピューティクス株式会社 | 英国 | 8% |

トランスジーンSA | フランス | xx |

株式会社シラジェン | 韓国 | xx |

ジェネラックス株式会社 | アメリカ合衆国 | xx |

ビラリティクス株式会社 | オーストラリア | xx |

上海サンウェイバイオテクノロジー株式会社 | 中国 | xx |

タルゴバックス ASA | ノルウェー | xx |

ロコン・ファーマAB | スウェーデン | xx |

ヴィリアド株式会社 | アメリカ合衆国 | xx |

オンコラス株式会社 | アメリカ合衆国 | xx |

VCNバイオサイエンス | カナダ | xx |

CGオンコロジー株式会社 | アメリカ合衆国 | xx |

第一三共(DELYTACT) | 日本 | xx |

ファイザー株式会社 | アメリカ合衆国 | xx |

メルク社 | アメリカ合衆国 | xx |

トランスジーン・バイオテック株式会社 | インド | xx |

市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年2月、UroGen Pharma Ltd.は、IconOVir Bio, Inc.の新しい腫瘍溶解性ウイルスICVB-1042の買収と、同社のRTGel技術が他の免疫療法の有効性をどのように向上させるかを調査するための戦略的研究提携の開始を発表しました。同社は過去12ヶ月間で15.6%という力強い売上高成長を記録し、90%という高い粗利益率を誇っています。

- 2025年6月、神経腫瘍学バイオテクノロジー企業であるUP Oncolyticsは、ウィスコンシン大学とウィスコンシン経済開発公社(WEDC)から7万5000米ドルのマッチンググラントを授与されました。この資金は、UP Oncolyticsが主導する、最も一般的な脳腫瘍である神経膠腫を標的とする腫瘍溶解性ウイルス療法の前臨床開発の継続に役立てられます。同社はまた、他のがん種への応用についても研究を進めています。

- Report ID: 2988

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。