核医学市場の見通し:

核医学市場規模は2025年に120億米ドルと推定され、2035年末までに687億7000万米ドルに達すると予測されています。予測期間(2026年から2035年)中は年平均成長率(CAGR)18.7%で成長します。2026年には、核医学の業界規模は139億7000万米ドルに達すると推定されています。

個別化医療への需要の高まり、技術の継続的な進歩、そして慢性疾患の罹患率の増加により、市場は大幅に拡大すると考えられています。市場に影響を与える主要なトレンドとしては、臨床的に有効な診断画像情報を提供できるほどPETおよびSPECTイメージング技術が普及していることが挙げられます。標的薬剤を注入することで画像診断を行い、その後標的薬剤を用いて患者を治療するセラノスティクスなどの技術の成長も挙げられます。放射性医薬品の普及と放射性リガンド療法への応用は、健康な細胞へのダメージを最小限に抑えながら癌細胞を破壊する標的放射線を照射する能力を活用した、癌治療における放射性医薬品の役割を強調しています。新たな、あるいはより効果的な早期診断への注目は、アルツハイマー病や心臓関連疾患などの疾患を早期段階で診断する核医学の役割を拡大させ、患者の転帰を改善する可能性を秘めています。最後に、この市場は、新しい放射性医薬品や診断画像技術に対する規制当局の承認手続きの簡素化など、強力な規制支援によっても特徴付けられます。

核医学分野では、個別化医療への機運が特に顕著であり、患者の遺伝子構成や疾患の特性に基づいた個別化治療がますます進んでいます。この変化はバイオマーカーの発見に大きく依存しており、これは患者にとって有益でない治療法による過剰治療を回避するために不可欠です。こうした変化が進む一方で、規制要因が市場の成長を促進する上でますます重要な要素となりつつある兆候も見られます。FDAやEMAなどの規制当局は、新しい核医学の承認手続きの簡素化に取り組んでおり、新しい治療法とイメージング技術のタイムリーな統合を促進しています。

核医学市場 - 成長の原動力と課題

成長の原動力

画像診断システムにおける技術進歩:核医学イメージング技術の進歩は、市場シェア拡大の大きな要因であり続けています。例えば、PET-CTやPET-MRIといったハイブリッドイメージングシステムの開発は、診断パラダイムを変革し、がん、神経疾患、心血管疾患のより早期段階でのより高精度な画像診断を可能にしました。2025年6月、スタンフォード・メディシンは、GEヘルスケアとの研究提携を延長し、新たな全身PET/CT技術の開発・研究を行うことを発表しました。これにより、革新的な画像診断技術を通じて新たな臨床機会を模索し、患者の転帰を改善することを目指します。この提携は、スタンフォード・メディシンの臨床および研究の専門知識とGEヘルスケアのエンジニアリングの専門知識を組み合わせることで、分子イメージングの限界を押し広げます。

がん罹患率の増加と標的治療への需要:米国国立がん研究所によると、2022年には世界で970万人ががん関連で死亡し、約2,000万人が新たにがんに罹患しました。2050年までに、がん関連で死亡する人は年間1,820万人、新たに3,300万人に達すると予想されています。その結果、がん細胞に放射線を標的的に照射できるため、腫瘍学における標的治療のための放射性医薬品の使用は着実に重要性を増しています。様々ながんの治療に用いられる放射性医薬品の開発が進むにつれて、個別化治療への需要を含め、核医学の需要が高まると予想されます。これは市場の成長に大きく貢献するでしょう。

高齢化と加齢関連疾患の増加:世界保健機関(WHO)の予測によると、2030年までに世界の6人に1人が60歳以上になります。人々の寿命が延び続けるにつれて、加齢関連疾患の罹患率も増加し続けます。そのため、PETスキャンやSPECT画像診断などの診断装置の必要性が高まります。これらの画像診断法は神経変性疾患の早期診断に不可欠であり、将来的にはこれらの疾患へのタイムリーな介入とより良い管理を可能にします。

課題

放射性医薬品と画像診断装置の高コスト:市場にとっての大きな問題は、放射性医薬品と画像診断装置の価格です。多くの場合、放射性医薬品は特定の施設で、しばしば非常に特殊な機器を用いて製造されるため、治療費全体が高くなります。画像診断装置の入手と維持にも費用がかかります。こうしたコストに加え、限られた国や中所得国、そして医療予算が限られている地域では、核医学へのアクセスが制限される可能性があります。

規制と安全性に関する懸念:核医学業界は、放射性物質の安全性への懸念から、厳しい規制に対処しなければなりません。放射性医薬品、ならびに核医学イメージングに使用される機器は、安全性に関する懸念から、FDA(米国食品医薬品局)とEMA(欧州医薬品庁)の両方による規制の対象となります。規制当局による監督と製品承認の組み合わせは、製品の承認取得に要する時間、リスク、そしてコストを遅延させます。放射性物質の取り扱い、投与、廃棄もまたリスクを伴い、十分な安全プロトコルと訓練が必要となります。これは、特定の地域における核医学の可用性に影響を与える可能性があります。

核医学市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

18.7% |

|

基準年市場規模(2025年) |

120億ドル |

|

予測年市場規模(2035年) |

687億7000万米ドル |

|

地域範囲 |

|

核医学市場のセグメンテーション:

イメージングセグメント分析

PETイメージング分野は、議論された期間において市場シェアの41%を占め、最大のシェアを占めると推定されています。PETイメージングは、その効果的な診断性能により、2035年までにイメージング分野の中で最大の収益シェアを占めると予測されています。特に、PETスキャンは、がん、心血管疾患、神経疾患の早期診断に有効であることが分かっています。PETイメージングは、組織の構造と代謝機能の両方を明らかにできるため、高精度な診断と疾患の転帰に優れており、優れた性能を発揮します。さらに、PETイメージングは、治療計画と治療結果に不可欠ながんのステージングにおいて重要な役割を果たしています。

治療薬セグメント分析

放射性リガンド療法セグメントは、分析期間中に33%のシェアを獲得し、市場を席巻すると見込まれています。放射性リガンド療法(RLT)は、標的放射性医薬品を用いてがん細胞に直接放射線を照射し、健康な組織への影響を最小限にする治療法です。前立腺がんと神経内分泌腫瘍の両方におけるRLTの有効性の向上が、市場の成長を加速させました。RLTは、従来の治療法では治療選択肢が限られているがんにも有効です。

治療用放射性医薬品セグメント分析

調査対象期間中、放射性ヨウ素分野は核医学業界において37%の市場シェアを占めると予想されています。放射性ヨウ素は、甲状腺がんおよび甲状腺機能亢進症の治療に数十年にわたり使用されてきました。世界中で甲状腺疾患の発症率が増加する中、治療用放射性医薬品分野において最も利用されている放射性医薬品としての成功は今後も続くでしょう。放射性ヨウ素は甲状腺組織を標的とするため、非常に効果的で低侵襲な治療法です。近年の線量測定法の進歩と適切な患者選択により、治療成績はさらに向上しています。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

イメージング |

|

治療薬 |

|

放射性医薬品 |

|

応用 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

核医学市場 - 地域分析

北米市場の洞察

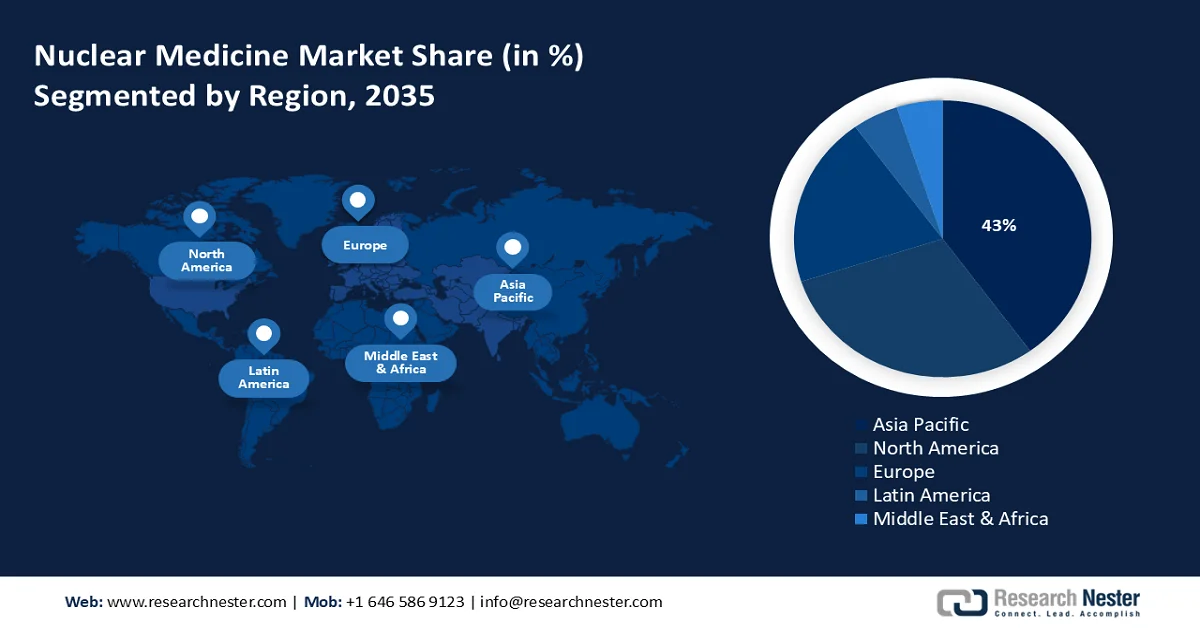

北米は、2035年末までに世界市場において43%という最大のシェアを獲得すると予想されています。この成長を牽引しているのは、先進的な医療システムの存在と、早期発見と個別化医療への重点的な取り組みです。多額の研究開発資金の投入により、この地域では、放射性医薬品やがんおよび神経疾患に対するセラノスティクス治療モデルにおいて、大きな革新が起こっています。メディケアおよびメディケイドの給付金・治療費に対する連邦政府レベルの強力な償還政策により、より多くの患者が核医学診断を受けられるようになります。核医学および放射性同位元素の供給チェーンが機能し、PETやSPECTなどの先進技術画像診断ツールも、一般の医療従事者にとって以前よりも利用しやすくなっています。

米国は、先進的な医療提供システムと革新的な画像診断および放射性医薬品の開発への注力により、2035年までに世界市場シェアの大きな一角を占めると予測されています。メディケアおよびメディケイドによる連邦政府の支援により、世界で最も古い病院の医療従事者は、最新の核医学技術にアクセスし、活用できるようになりました。がんや神経疾患の増加を主因とする慢性疾患の劇的な増加に伴い、早期かつ正確な診断に対する需要が高まっています。さらに、米国は地域として、医療用同位元素の強固なインフラを備えており、PETおよびSPECTイメージングの活用度も地域全体でさらに高くなっています。これにより、米国市場は核医学の世界でもリーダーとなることができます。

カナダでは、連邦政府および州政府による資金援助が核医学の成長を牽引しています。カナダの公的医療制度は、核医学検査の普及を支えています。オンタリオ州やブリティッシュコロンビア州を含む各州による継続的な資金援助の増加により、PET/CTおよびSPECTイメージングのためのインフラが整備されました。現在、複数の研究機関が産業界のパートナーと協力し、新たな技術、プロセス、臨床試験の開発に取り組んでいます。これにより、市場はさらに活性化し、強化されるでしょう。慢性疾患の発症率の上昇と相まって、これらの要因全てが相まって、カナダは2035年までに世界市場で大きなシェアを維持できる可能性が高いでしょう。

ヨーロッパ市場の洞察

予測期間全体を通して、欧州は安定した研究環境、好ましい規制環境、そして放射性医薬品のイノベーション促進に向けた投資拡大に伴い、世界の核医学市場において力強い年平均成長率(CAGR)を達成すると予想されています。ドイツ、フランス、英国は、精密診断と標的放射性リガンド療法に多額の投資を行っています。この地域には、PET/CTやSPECT/CTといった画像診断装置へのアクセス性を向上させるための、整備された医療インフラが整備されていることも、この投資をさらに促進しています。さらに、政府の保健機関、研究機関、民間製薬会社の間で、必要な臨床試験の実施や放射性トレーサーの開発に向けた協力関係が築かれています。

ドイツは、技術的に高度な医療システムとがん診断への重点的な取り組みにより、2035年までに世界の核医学市場で大きなシェアを占めると予想されています。ドイツには、放射性医薬品やセラノスティクス製品の開発を促進する研究機関や産業界が数多く存在します。この分野における官民パートナーシップと政府資金の存在は、PET/CTとSPECT/CT技術の導入と開発を刺激しています。2024年10月、GEヘルスケア(GEHC)は、ドイツのエッセン大学医学部と提携し、新たなセラノスティクス・センター・オブ・エクセレンスを設立することを発表しました。GEHCによると、この施設は、臨床現場におけるセラノスティクスの応用と、より個別化されたがん治療法の研究を促進するとされています。ベンダーは、新しい Omni Legend 32cm PET/CT スキャナー、SIGNA PET/MR スキャナー、および StarGuide、NM/CT 870 DR、NM 830 などの複数の SPECT/CT システムも導入する予定です。

フランスは、その高い医薬品製造能力と放射性医薬品分野における強力な研究開発能力により、2035年までに世界の核医学市場で大きなシェアを占めると予測されています。フランスには、世界有数の診断用放射性同位元素供給業者であるキュリウムをはじめとする活発な組織があります。また、フランスの国民保健サービス制度は、幅広い層の人々が核医学イメージングサービスを受けられるようになっており、検査件数の増加を可能にしています。フランスが診断機器の近代化と放射性トレーサーの製造に提供している公的資金も、市場の拡大を支えるでしょう。特に高齢化社会の進展に加え、生活習慣病の大幅な増加に伴い、分子イメージングの需要は今後堅調に推移すると予想されます。

APAC市場インサイト

アジア太平洋地域は、医療インフラの急速な発展、先進診断技術の導入拡大、そして癌や心血管疾患の発症率増加により、予測期間中、世界の核医学市場において大幅なCAGRを達成すると見込まれています。中国、インド、日本、韓国などの国々は、輸入依存度を低減するため、核医学施設、PET/SPECTイメージング、そして国内の放射性同位元素生産に投資しています。政府のプログラムは、疾患の早期発見の改善の拡大を加速させ、市場導入の推進力となっています。中流階級人口の増加は医療費の増加を継続的に促し、精密診断の需要も高めるでしょう。世界的な企業と地域の資本・資金提供機関との総合的な戦略的連携は、先進的な放射性医薬品の強化、開発、商品化につながり、地域全体の核医学における堅実かつ持続的な成長をもたらします。

医療システムの拡大と政府の支援強化により、インドは2035年までに世界の核医学市場の大部分を占めると予想されています。原子力庁(DAE)とバーバ原子力研究センター(BARC)は、輸入への依存度を低減する重要な医療用同位元素の国内開発への資金提供に積極的に取り組んでいます。心血管疾患の症例数とがん症例の増加により、正確かつ早期の診断がますます求められています。例えば、国立衛生研究所によると、インドにおける2022年のがん粗罹患率と予測症例数は146万1427人で、女性症例数が男性症例数よりも高いと推定されています。

2035年までに、中国は強力な政府支援、患者数の大幅な増加、そして診断画像インフラの更新への積極的な取り組みを背景に、アジア太平洋地域の核医学市場を席巻すると予想されています。中国はまた、政府が支援する原子力発電計画と連携し、国内の放射性同位元素生産能力を強化してきました。高齢者人口の増加は、この地域の他の新興国よりも慢性疾患の負担が大きいものの、政府の政策はヘルスケア分野における新たなイノベーションを後押ししており、世界の核医学市場全体におけるシェアを獲得する態勢が整っています。

核医学市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

核医学市場は、GEヘルスケア、シーメンス・ヘルシニアーズ、キュリウム、ランテウスといったイメージングおよび放射性医薬品企業が主導しています。これらの企業は、サプライチェーンと技術優位性の強化・拡大に向けて、積極的に事業を展開しています。さらに、セラノスティクスの需要増加を受け、製薬企業が放射性リガンド事業への投資を継続していることから、急速な統合化が進むと予想されます。アジア太平洋地域では、各社がサイクロトロンリース、トレーサー、AI支援イメージング、臨床研修を統合したモデルに注力し、地域市場におけるプレゼンス向上に取り組んでいます。

会社名 | 国 | 市場占有率 (%) |

GEヘルスケア | アメリカ合衆国 | 17.8% |

キュリウムファーマ | フランス | 14% |

ランテウス・メディカル・イメージング | アメリカ合衆国 | 11% |

バイエルAG | ドイツ | 10% |

シーメンス・ヘルシニアーズ | ドイツ | 9.8% |

ブラッコイメージング | イタリア | xx% |

高度アクセラレータアプリケーション(AAA) | フランス | xx% |

カーディナルヘルス | アメリカ合衆国 | xx% |

フィリップス ヘルスケア | オランダ | xx% |

ノディオン株式会社 | カナダ | xx% |

歓喜のドラックス画像 | カナダ | xx% |

ファーマロジックホールディングス | アメリカ合衆国 | xx% |

Eczacıbaşı-Monrol | 七面鳥 | xx% |

NTP放射性同位元素 | 南アフリカ | xx% |

生命分子イメージング | ドイツ | xx% |

IBA(イオンビーム応用) | ベルギー | xx% |

日本メジフィジックス | 日本 | xx% |

ジュビラント・ファーモバ(ライフサイエンス) | インド | xx% |

ブライトニクスイメージング | 韓国 | xx% |

メディソ株式会社 | ハンガリー(EU) | xx% |

核医学市場における各企業のカバー領域は以下のとおりです。

最近の動向

- 2025年7月、パーデュー大学は業界と協力してインディアナポリスで放射性医薬品製造の革新的な大学院プログラムを導入すると発表した。

- 急速に発展する標的癌の診断および治療の分野で高まるニーズを満たすために、新しい修士課程では製造能力に重点を置いています。

- 2024年10月、ジュビラント・ラジオファーマは、米国で2番目に大きな放射性医薬品薬局ネットワークであるSimplified Imaging Solutions(SIS)および大手診断サービス組織(DSO)と提携し、全米の診療所および医療施設に提供される核医学サービスの運用効率向上を目指しました。この戦略的提携を通じて、Simplified Imaging Solutionsの固定式および移動式の診断ソリューションが、ジュビラント・ラジオファーマが保有する全米43か所のSPECT放射性医薬品薬局と3か所のPET製造施設からなるネットワークと統合されます。

- Report ID: 4456

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。