成形プラスチック包装市場の見通し:

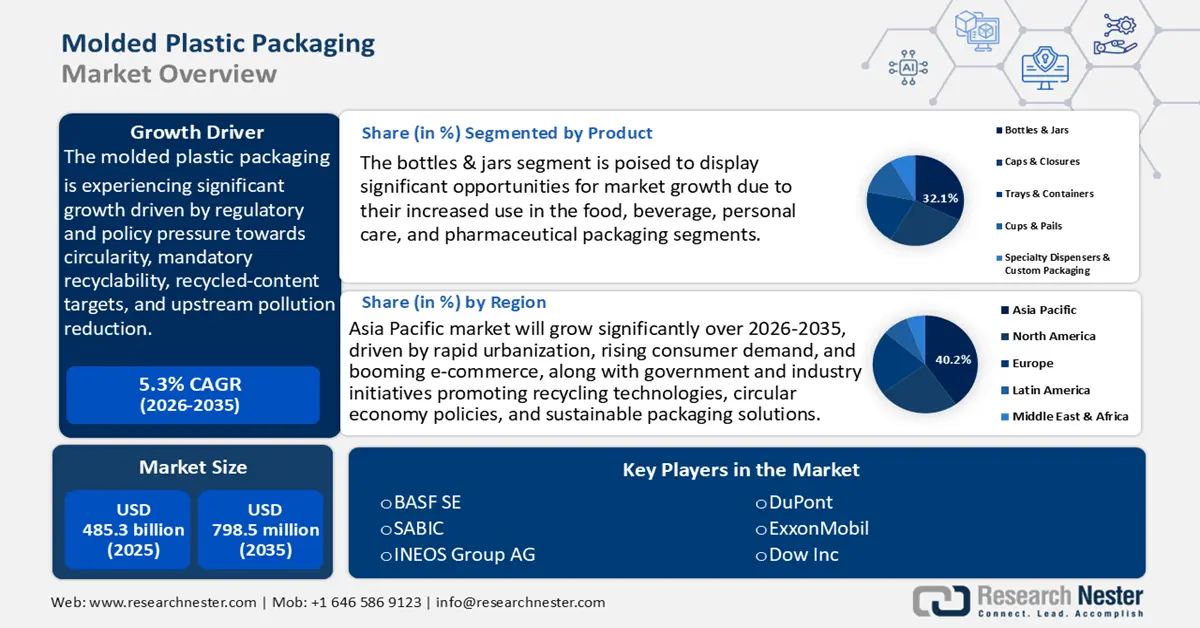

成形プラスチック包装市場規模は2025年に4,853億米ドルと評価され、2035年末までに7,985億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.3%で成長が見込まれます。2026年には、成形プラスチック包装の業界規模は5,156億米ドルに達すると推定されています。

成形プラスチック包装市場は、主に循環性、リサイクル義務、リサイクル含有量目標、上流の汚染削減に向けた規制と政策の圧力により、予測される数年間にわたって上昇傾向で成長すると予想されています。ブランド所有者と包装業者は、SKUの再設計、実証済みの使用済み樹脂(PCR)の実装、検証とトレーサビリティへの投資を余儀なくされているため、成形プラスチック包装の製品成長の最も重要な短期的原動力となっています。課題と政策による対応は、政府の戦略文書(例:米国のプラスチック汚染防止国家戦略)で定量化されており、ライフサイクル全体の目標が示されているほか、歴史的に低い回収率(過去数年間の都市プラスチック廃棄物のリサイクル率は1桁)が報告されており、現在のPCR供給と規制によって発生する需要との間に大きなギャップがあることが示されています。

OECDの政策シナリオは、より強力な政策が実施されない限り、プラスチックの生産量と消費量は急増すると予測しており(2040年までに70%増の約7億3,600万トンに達すると予測)、規制当局と業界がリサイクル性と再利用の需要に注力し、成形包装の調達と仕様を大幅に再構築する理由を浮き彫りにしています。これらの政策要因が相まって、食品グレードのrPET/rHDPE、再設計サービス、そして単一素材と測定・報告システムを用いた構造を実現するためのツールに対する短期的な需要が生み出され、材料とプロセスの認証のための調達、設備投資、そして委託研究開発の量が増加することになります。

成形プラスチックのサプライチェーンは国際的であり、石油化学原料の供給、下流の樹脂製造、そして完成プラスチック製品の国境を越えた貿易と密接に結びついています。世界のプラスチックおよびプラスチック製品の輸出総額は増加しており、2021年には市場規模は約1.2兆米ドルに達しました。この成長には、プラスチックの原料、完成プラスチック製品、そして国境を越えて取引されるプラスチック廃棄物が含まれます。プラスチック取引量の増加は、プラスチックの代替品の探求と、プラスチック汚染の削減、海洋の保護、そして気候変動への対応のためのより本格的な対策の導入が喫緊の必要性であることを浮き彫りにしています。

国の貿易発表や税関データで示される輸出入の月次変動は、工場レベルの樹脂の入手可能性とパッケージング業者への価格転嫁に影響を及ぼします。米国では、ゴムおよびプラスチック製品の生産者物価指数 (PPI) は、1984年12月を100とした指数で、2025年7月に254.72となりました。これは、先月と比べて、また1年以上前と比べてもわずかな改善です。プラスチック材料および樹脂 (一次製品) のPPI値は、2025年7月に約284.25でした。米国連邦政府の研究資金および助成金プログラム (NSF賞およびコンバージェンスプロジェクト) は最近、RDDと生産能力拡大に対応して、ポリマーの発見、持続可能なポリマー、および循環型経済の製造プロセスに数百万ドルを割り当てており、これは、OEMとパッケージング業者による新材料の認定とプロセスアップグレードへの共同投資に対する政府の支援を示しています。

成形プラスチック包装市場 - 成長要因と課題

成長の原動力

- 使用済み樹脂(PCR)の供給制限:包装材における使用済みリサイクル(PCR)プラスチックの世界的な需要増加は、供給を上回るペースで進んでいます。OECDは、2060年までに世界のプラスチック廃棄物はほぼ3倍になり、より強力な政策がなければ廃棄物全体のリサイクル率は17%以下にとどまると推定しています。このため、rPETやrHDPEなどの食品グレードのPCR樹脂は、管理市場ではバージン樹脂よりも高価なプレミアム価格の状況となっています。米国環境保護庁(EPA)は、再生材料含有率要件の引き上げ(カリフォルニア州で2030年までに飲料ボトルのPCR比率を50%にするという目標など)により、原料のサプライチェーンが狭まると改めて述べています。各国政府が拡大生産者責任(EPR)制度の確立を望む中、成形プラスチック包装材の生産者は、調達リードタイムと総生産コストの両面で、入手可能なPCR原料をめぐる競争の激化に直面しています。

- 化学品製造・リサイクル技術の発展:樹脂の供給と成形プラスチック包装の経済性は、政府支援による化学品製造におけるイノベーションによって変化しています。米国エネルギー省(DOE)によると、触媒とプロセスのイノベーションは、プラスチック関連の化学プロセスのエネルギー効率を大幅に向上させる可能性を秘めています。同様に、DECHEMAと国際エネルギー機関(IEA)は、高度な接触分解と処理プロセスの電動化により、2050年までに化学セクターのCO2排出量を最大45%削減できると報告しています。これらの利点は、プラスチックの運用費用とライフサイクル排出量を削減し、より厳格な炭素情報開示制度の下で事業を展開する包装メーカーに直接的なプラスの影響をもたらします。EUホライズンプログラムの支援を受けたパイロット規模の化学リサイクルプラントでは、包装グレードの樹脂も回収可能で、15~20%の収率向上が実証されています。これらの開発はすべて、コスト効率を向上させ、持続可能性関連の調達要件の達成に貢献しています。

- 拡大生産者責任(EPR)とコスト再配分: EPRの導入により、リサイクルと廃棄のコストが自治体から包装メーカーへと転嫁されます。英国環境食糧農村省(DEFRA)は、EPR制度が完全に導入されると、生産者にかかるコンプライアンス費用は年間13億~17億ポンドになると推定しています。欧州委員会の包装および包装廃棄物規制(PPWR、2025/40)では、2030年までにすべての包装をリサイクル可能にし、リサイクル材の含有量を最低限の基準値にすることを義務付けています。こうした取り組みにより、軽量で単一素材の包装の再設計やPCR(ポリ塩化ビニル)の統合が促進されています。成形プラスチック包装の場合、コンプライアンスへの対応は研究開発、試験、調達コストの増加という形で現れ、業界の推定では、ユニットあたりの直接的なコストが増加していることが示されています。

課題

- 使用済み樹脂(PCR)供給の制約:多くの政府が再生プラスチック含有量に関する最低要件を課し、企業が持続可能な慣行への取り組みを誓約するにつれ、世界の成形プラスチック包装市場における使用済み再生(PCR)プラスチックの利用への需要は着実に増加しています。しかし、回収、選別、再処理インフラの整備が政策目標に追いついておらず、供給不足と高コストを引き起こしています。rPETやrHDPEを含む食品グレードのPCRは特に希少であり、バージン樹脂よりも高値で取引されることがよくあります。このような不平等な供給は、調達戦略を困難にし、リードタイムを延長させ、交渉力の弱い中小メーカーを不利な立場に置きます。リサイクルシステムへの大規模な官民投資が行われない限り、供給圧力は安定的に続くと予想され、これは成形プラスチック包装のサプライヤーにとって、信頼できるPCR原料の確保を長期的に迫る圧力となるでしょう。

- 収集・分別インフラの不備:多くの地域では、プラスチック廃棄物の収集、選別、分別のシステムが未整備です。こうしたインフラの不備は、リサイクル・回収活動の有効性を著しく低下させます。効果的な収集システムが整備されていないため、プラスチック廃棄物は他の廃棄物と混ざりやすく、選別プロセスが複雑化し、リサイクル可能な材料の品質が低下します。さらに、分別施設の数や技術が旧式であるため、様々な種類のプラスチックの処理が困難です。輸送・移送インフラの整備不足も、廃棄物の迅速な処分を妨げています。これらの問題は、環境汚染の悪化や資源の有効活用の機会の喪失につながります。

成形プラスチック包装市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.3% |

|

基準年市場規模(2025年) |

4,853億ドル |

|

予測年市場規模(2035年) |

7,985億ドル |

|

地域範囲 |

|

成形プラスチック包装市場のセグメンテーション:

製品セグメント分析

ボトルと瓶は、予測期間中に成形プラスチック包装市場最大のシェア32.1%を占め、成長が見込まれています。この成長は、食品、飲料、パーソナルケア、医薬品包装分野での使用増加に牽引されています。水、乳製品、ジュースの消費パターンに牽引され、世界のプラスチック包装量の36%以上が飲料包装で占められています。EUのPPWR(再生プラスチックボトル製造法)および各国のEPR(再生プラスチック容器製造法)によるリサイクル材含有義務化も、メーカーによるrPETボトルやリサイクル可能なモノマテリアルボトルの使用増加を促し、需要を押し上げています。生産コストの低さ、サブセグメントの拡張性、そして規制の整合性により、この分野は世界的な成形プラスチック包装の成長を牽引しています。生産能力の拡大は、高速ブロー成形ラインと自動充填システムへの投資によっても支えられています。

飲料ボトルは、世界中で水、炭酸飲料、ジュース、乳製品の消費量が増加していることから、需要が高まっています。持続可能性への取り組みや、包装におけるリサイクル率の向上を求める規制要件の高まりを受け、これらのボトルのリサイクル性にも注目が集まっており、PETなどのリサイクル素材もその一つです。一方、化粧品やパーソナルケア製品のボトルは、消費者支出の増加とeコマースストアの台頭により、包装需要が急増しています。この需要は、PETやポリプロピレンなどの素材を用いて製造された、高品質で耐久性があり、リサイクル可能な成形ボトルを重視しています。これらの抜本的なイノベーションは、環境問題への配慮や新たな顧客ニーズを背景に、ボトル・瓶市場全体を進化させています。

プロセスセグメント分析

成形プラスチック包装市場におけるブロー成形セグメントは、特にボトルやジェリカンなどの大容量包装の製造に効率的であるため、2026年から2035年にかけて収益シェア30.2%で成長すると予想されています。PETベースのブロー成形は、環境問題に効果的に対応する軽量ボトルの生産につながっています。設計における革新により、材料消費量が削減され、耐久性が向上し、リサイクル性が向上し、二酸化炭素排出量が削減されます。これらの発明は、持続可能な包装ソリューションの使用に関する規制と消費者の要求の高まりに対応しています。さらに、改良された押出技術と多層ブロー成形により、材料の効率が向上し、エネルギー使用量と生産コストが削減されました。政策に基づくリサイクル性要件と相まって、これらの技術進歩は、サブセグメントにおける成形プラスチック包装市場の拡大を直接刺激しています。

ジェリカンや大型容器は、潤滑油、油、洗浄剤、農薬などの液体を大量に運ぶために使用されます。耐薬品性、食品グレード、リサイクル可能な材料(HDPE、PP、rHDPE)の規制要件により、認証済みおよび標準化された容器の需要が高まっています。127か国から報告された貿易統計によると、1つまたは複数の輸送モードで輸送されるように設計および装備されている容器の世界輸出は、2023年に126億を超えました。これは、2022年の177億から下方修正されたものです。中国は、成形プラスチック包装市場シェアの65.34%と約82億8000万米ドルで最大の輸出国であり、ガイアナは約12億6000万米ドル、米国は約5億300万米ドルでした。化学、製薬、自動車業界では、軽量で耐久性があり、カスタマイズされた容器に対する高い要件があるため、工業用ボトルが好まれています。製品を保護し、長期保存を可能にする強固な包装の必要性から、ブロー成形技術は急速に普及しています。さらに、これらのボトルは、EPA容器規格とEU CLP(欧州連合容器包装基準)の恩恵も受けており、これらの規格は、丈夫なラベル付きボトルやリサイクル素材の使用を促進しています。

材料セグメント分析

成形プラスチック包装(PET)セグメントは、その強度、バリア性、リサイクル性から成形プラスチック包装で最も多く使用されている材料であるため、予測期間にわたって成形プラスチック包装市場シェアの29.3%で成長すると予測されています。PETボトルと容器は、飲料、食品、医薬品の用途でも非常に有用です。PETは包装廃棄物の大きな割合を占めており、ユーロスタットの推計によると、ヨーロッパでは2022年に約1610万トンのプラスチック包装廃棄物しか使用されておらず、需要が高く、リサイクルの圧力がかかっていることを反映しています。世界的な持続可能性プログラムと義務的なリサイクル材料レベル(例:2030年までに30%のrPET)はrPETに有利に働き、その市場シェアを拡大しています。PETは射出成形、ブロー成形、熱成形プロセスで使用できるため、幅広い最終用途市場で安定した需要が確保され、重要な市場成長の原動力となっています。

成形プラスチック包装市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

プロセス |

|

材料 |

|

製品 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

成形プラスチック包装市場 - 地域分析

アジア太平洋市場の洞察

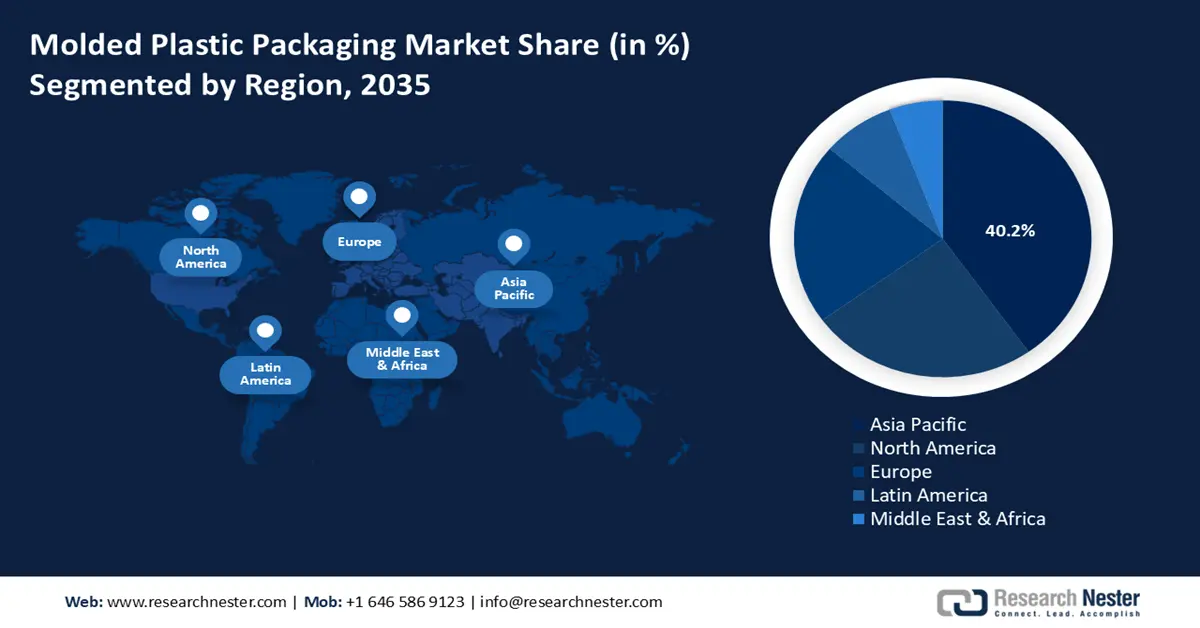

アジア太平洋地域は、消費者需要の増加、都市化、そしてeコマースの急成長により、2026年から2035年の予測期間において、世界の成形プラスチック包装市場において40.2%という最高の収益シェアを占めると予想されています。しかしながら、消費の増加、都市化、そして適切な廃棄物管理システムの欠如は、アジア太平洋地域でプラスチック汚染危機の深刻化を招き、深刻な環境および健康被害をもたらしています。プラスチック汚染に対処するための政策、イノベーション、そしてインフラの強化が求められており、これがこの地域の成形プラスチック包装市場の成長を牽引しています。

さらに、環境問題の解決に向けて、政府や産業界はリサイクル技術や生分解性プラスチックなどの素材のリサイクルに投資しています。例えば、APEC報告書によると、ASEAN地域行動計画は、海洋プラスチック汚染への対策として、地域協力を活用し、政策、知識共有、共同資金調達において地域全体の連携を図ることを目指しています。これらは、アジア太平洋諸国におけるリサイクルシステムの強化、素材の持続可能な利用、そしてプラスチック廃棄物の最小化に向けた組織的な取り組みです。循環型経済と拡大生産者責任政策の台頭は、成形プラスチック包装の設計と素材構成に新たなトレンドをもたらしています。これらは、市場拡大と環境の持続可能性のバランスを実現するものであり、持続可能な包装の将来は、アジア太平洋地域に大きく依存するでしょう。

中国の成形プラスチック包装市場は、工業化と包装製品の需要増加を背景に、今後数年間、アジア太平洋地域をリードすると予想されています。OECDの「地域プラスチック展望」調査によると、中国における製造業の投入コストに占めるプラスチックの割合は約2.2%です。これは、このセクターが様々な産業サプライチェーンを通じて高度に統合され、国内製造業を支える上で重要な役割を果たしていることを示唆しています。2021年プラスチック汚染防止行動計画を含む環境規制により、石油由来物質に代わり、リサイクル可能なバイオ由来材料が好まれるようになっています。射出成形と自動化における技術開発は、生産効率と製品品質を向上させています。さらに、eコマースと都市化の進展により、保護・軽量包装ソリューションに対する高い需要が維持されています。廃棄物管理は困難な課題ですが、成形プラスチック包装市場の持続的な成長に貢献するリサイクルインフラの整備と循環型経済モデルの推進は、政府主導のプロジェクトや産業界との連携によって支えられています。

インドの成形プラスチック包装市場は、食品、医薬品、小売業界の成長により、予測期間中に最速のCAGRで成長すると見込まれています。インドのプラスチック産業は、2021年に国内GDPに約35万クローレ(約430億米ドル)貢献し、包装はこの経済成長を牽引する主要セグメントの一つです。医薬品や生鮮食品に不可欠な電子商取引やコールドチェーン物流の発展に伴い、プラスチック製の成形容器の需要が増加しました。インド政府によって2021年に改正されたプラスチック廃棄物管理規則(2016年)は、生産者とブランド所有者によるプラスチック廃棄物の収集とリサイクルを伴う拡大生産者責任(EPR)に関係しています。このガイドラインは、持続可能な包装設計と再生プラスチックコンテンツの使用も促進します。消費者のニーズと規制は、多層包装ソリューションと生分解性プラスチックのイノベーションによって満たされています。成形プラスチック包装市場に対する認識の高まりが業界の変化につながっており、成形プラスチック包装市場の成長は、手頃な価格、性能、環境コンプライアンスにかかっています。

北米市場の洞察

北米の成形プラスチック包装市場は、2026年から2035年の予測期間中に大幅な成長が見込まれ、24.8%という顕著な収益シェアを獲得すると予想されています。グリーンピースUSAによると、2021年に米国の家庭から排出されたプラスチック廃棄物は約5,100万トンで、そのうち240万トンがリサイクルされ、これは全体の約5~6%に相当します。一般に信じられていることとは異なり、米国のプラスチック包装はどれもリサイクル可能ではありません。さらに、2023年にエレン・マッカーサー財団が発表したグローバル・コミットメント進捗報告書によると、世界のプラスチック包装セクターの20%を占める企業が、より多くのリサイクル材料の使用や再利用可能な包装システムなど、2025年までの明確な目標を掲げています。リサイクル可能なバイオベースの成形プラスチックにおけるイノベーションは、規制強化と消費者需要の高まりによって推進されています。環境目標を達成するために、関係者はリサイクル施設の開発、リサイクル性を促進する材料設計、そして使い捨てプラスチックに関心を持っています。これらの措置は、プラスチック汚染に対処し、持続可能な包装を奨励する地域キャンペーンと一致しています。

米国の成形プラスチック包装市場は、主に食品、飲料、ヘルスケア包装市場における需要の増加に牽引され、2035年までに北米地域の大部分を占めると予測されています。米国環境保護庁(EPA)によると、都市固形廃棄物の12.2%はプラスチックで、その量は3,570万トンに上ります。このうちリサイクルされているのはわずか8.7%で、2,700万トンは埋め立て処分され、560万トンはエネルギー源として焼却されています。PETボトル/瓶のリサイクル率は29.1%、HDPEナチュラルボトルのリサイクル率は29.3%でした。電子商取引の普及により、保護性と軽量輸送の利点を備えた耐久性のある成形プラスチック容器の開発ニーズがさらに高まっています。さらに、米国プラスチック協定などの規制により、包装設計者は、リサイクル材料やリサイクル可能な材料の使用を促進する、より持続可能な包装設計へと向かっています。射出成形や熱成形などの高度な製造技術は、生産効率を高め、複雑な包装の成形を可能にしています。環境面の後退にもかかわらず市場の前進を助けた前向きな力としては、生分解性プラスチックの開発やリサイクル工場の近代化などが挙げられる。

カナダの成形プラスチック包装市場は、予測期間である2035年まで着実に拡大すると予測されています。カナダ政府の「プラスチック廃棄物ゼロ戦略」は、プラスチック汚染の大幅な削減を目指しており、包装材メーカーに対し、リサイクル可能でバイオベースの成形プラスチックの使用を促進することを推奨しています。2021年には、カナダで消費されるプラスチック全体の28%が包装材でした。カナダでは4,986キロトンのプラスチック廃棄物が発生し、そこから約365キロトンの再生プラスチック樹脂が得られました。このプラスチック樹脂の87.3%は再生包装材であり、そのほとんどはボトルです。食品・飲料業界は、軽量で不正開封防止機能を備えた成形プラスチック容器の主要な消費者であり続けています。複合プラスチックや添加剤もリサイクル性を高めるための革新が進められており、これがカナダ国内の需要をさらに押し上げています。業界、政府、環境団体は、包装サプライチェーンの合理化と、より環境に優しい包装を求める消費者の要求への対応に協力しています。

ヨーロッパ市場の洞察

欧州の成形プラスチック包装市場は、厳しい環境要件、消費者による持続可能な包装への需要、そして高い市場イノベーションにより、予測期間中に大幅な成長が見込まれ、2035年までに収益シェアが21.3%に達すると予想されています。欧州では毎年約3,200万トンのプラスチック廃棄物が発生しており、西ヨーロッパだけでも一人当たり年間約150kgのプラスチックを消費しています。これは世界平均(約60kg)の2倍以上です。これまでに生産されたプラスチックのうち、リサイクルされているのは約9%に過ぎません。市場は環境問題への対応策として、バイオベース、堆肥化可能、そしてリサイクル可能な成形プラスチックへと急速に移行しています。包装業界では、材料回収率の向上と埋め立て処分量の最小化につながるエコデザイン、最先端の選別技術、インフラ整備への投資も優先しています。英国の資源・廃棄物戦略は、2025年までに市場に流通するすべてのプラスチック包装をリサイクル、再利用、または堆肥化できるようにすることを目標としており、これを裏付ける法的拘束力のある自主目標も設定しています。この計画で設定された野心的な目標には、2042年までに回避可能なプラスチック廃棄物をゼロにし、2050年までに回避可能な廃棄物をゼロにすることなどが含まれています。さらに、英国のスーパーマーケットのプラスチック包装の80%を生産するメーカーが参加する業界自主行動である英国プラスチック協定は、2025年までにすべてのプラスチック包装の70%が適切にリサイクルまたは堆肥化され、すべてのプラスチック包装におけるリサイクル素材の平均割合が30%になることを約束しています。プラスチック廃棄物管理の先駆者であるドイツは、確立された二重システム収集ネットワーク、厳格なリサイクル割り当て、および高度な選別施設により、機械的にリサイクルされたプラスチック包装の割合を2018年の42.1%から2023年には68.9%に増加させ、地域規模での循環型経済の推進を先導する模範となっています。

成形プラスチック包装市場の主要プレーヤー:

成形プラスチック包装市場は、競争の激しい市場環境に点在する多国籍企業と専門メーカーによって支配されています。主要競合他社は、革新的で持続可能なプラスチックやバイオベースプラスチックを活用した製品ラインの開発に注力し、世界的な環境要件と環境に優しい包装に対する消費者の需要に対応しています。これらの企業では、戦略的な買収、より優れた製造技術への投資、そして地理的拡大が一般的です。さらに、東レや積水化学といった日本のメーカーは高性能ポリマーに特化しており、デュポンやダウといった米国企業は化学分野における新時代のパイオニアです。こうした多様な競争環境は、着実な技術進歩を維持し、持続可能性への取り組みを促進しています。

世界のトップ成形プラスチック包装市場メーカー

会社名 | 推定市場シェア(%) | 原産国 |

BASF SE | 8.3% | ドイツ |

サビック | 7.7% | サウジアラビア |

イネオスグループAG | 5.8% | スイス |

デュポン | 6.2% | アメリカ合衆国 |

エクソンモービル | 5.7% | アメリカ合衆国 |

ダウ社 | xx% | アメリカ合衆国 |

イーストマンケミカルカンパニー | xx% | アメリカ合衆国 |

シェブロン・フィリップス・ケミカルLLC | xx% | アメリカ合衆国 |

LG化学 | xx% | 韓国 |

リライアンス・インダストリーズ・リミテッド | xx% | インド |

フップ・セン・インダストリーズ | xx% | マレーシア |

東レ株式会社 | xx% | 日本 |

積水化学工業株式会社 | xx% | 日本 |

三菱ケミカルホールディングス | xx% | 日本 |

クラレ株式会社 | xx% | 日本 |

最近の動向

- 2025年5月、アバンティウムはボトル・コレクティブと共同で、アバンティウム独自の植物由来ポリマーPEFを使用したドライモールドファイバー技術をベースとした新しいファイバーボトルを発表しました。このパートナーシップにより、環境に配慮した素材の使用を求める顧客や政府からの圧力の高まりを受け、100%リサイクル可能な容器に、再リサイクル可能な包装材が採用されます。このファイバーボトルは優れたバリア性を備え、製品の保存期間と機械的強度の向上に貢献し、食品、飲料、パーソナルケア製品の包装に使用できます。この導入により、アバンティウムとボトル・コレクティブは、循環型経済への移行と環境負荷低減を目指し、成形プラスチック包装業界における持続可能なイノベーションのリーダーとなります。

- エンスは2025年6月、主に食品分野で従来のプラスチック製トレイの代替として使用される、成形セルロースをベースとした再生可能な包装材の新シリーズ生産を開始しました。この製品は、より厳格な環境政策とグリーン包装を支持する消費者の選択に沿って、堆肥化可能で完全にリサイクル可能なオプションを提供することで、持続可能性の目標をサポートしています。同社は、生産能力の向上とプロセスの最適化につながる大規模な生産投資を行った後、2026年には年間4,000万個の容器生産量に達すると見込んでいます。エンスの導入は、再生可能エネルギーへの移行と、プラスチック廃棄物とカーボンフットプリントを排除できるほど持続可能な包装プロセスを実現する技術の開発という、業界におけるより大きなトレンドの一環です。

- Report ID: 8162

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。