脂質異常症治療市場の見通し:

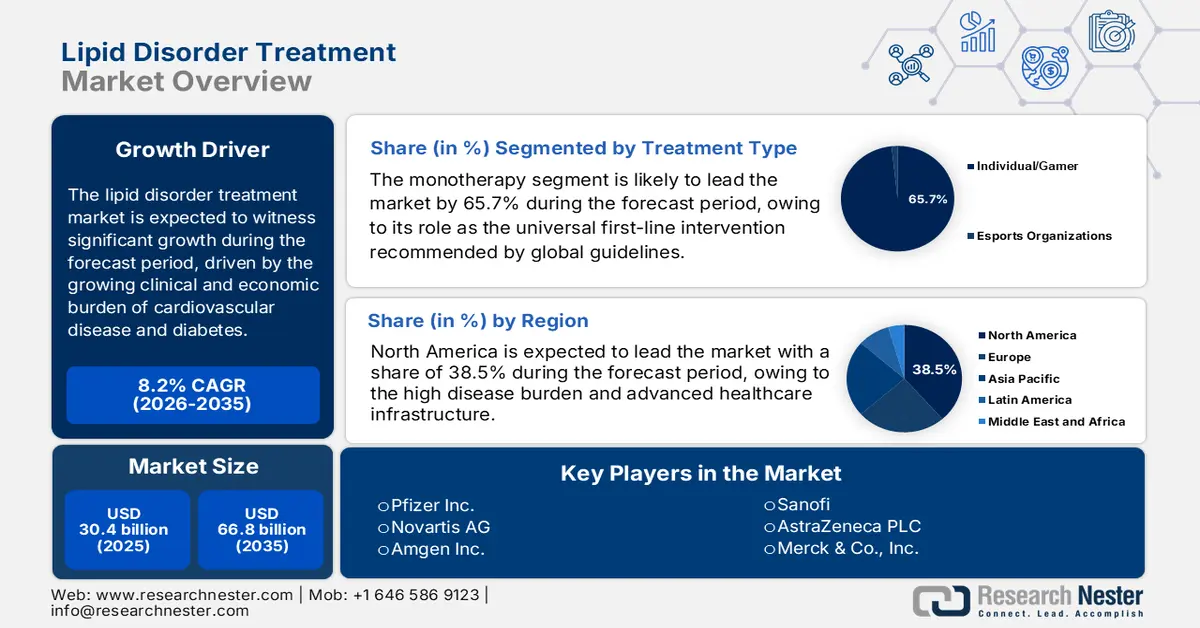

脂質異常症治療市場規模は2025年に304億米ドルと評価され、2035年末までに668億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)8.2%で成長が見込まれます。2026年には、脂質異常症治療の業界規模は328億米ドルに達すると予測されています。

世界の脂質異常症治療市場は、主に心血管疾患と糖尿病の臨床的および経済的負担の増大によって形成されており、どちらも脂質異常症の有病率と密接に関連しています。米国CDCは2024年10月、米国の成人のうち8,600万人が総コレステロール値200 mg/dLを超え、2,500万人が総コレステロール値240 mg/dLを超えると報告しています。このデータは、長期的な管理とモニタリングを必要とする患者プールが持続的に拡大していることを示しています。この負担は医療サービスの利用に直接影響し、心血管疾患は米国において医療サービス、医薬品、生産性の損失を通じて高い年間コストを占めています。この影響の規模は大きく、例えばHealth Affairsは2022年3月、米国の国家支出は2030年までに6.8兆米ドルに達すると予測されており、心血管疾患が大きなコスト要因となっていると報告しています。

公的支払者側では、2025年7月のAHRQ(米国心臓品質局)の調査に基づき、2022年の米国国民による心臓病関連支出は1,000億米ドルに達し、脂質コントロールに関連する薬物療法およびフォローアップケアの規模を反映しています。政策レベルでは、米国予防サービスタスクフォース(PSTF)とNIH(国立衛生研究所)が脂質スクリーニングとリスクに基づく治療基準の強化を継続しており、これらはプライマリケアネットワーク、病院システム、統合医療提供組織からの安定した需要を維持しています。同時に、世界心臓連盟(WHF)の2026年のデータによると、高コレステロールが原因で年間約360万人が死亡しており、脂質管理は高所得国と新興国の両方で永続的な公衆衛生上の優先事項となっています。市場運営の観点から見ると、治療需要は人口の高齢化、保険適用範囲の拡大、そして非感染性疾患を対象とした国家予防戦略によってますます左右されるようになっています。

キー 脂質異常症の治療 市場インサイトの概要:

地域のハイライト:

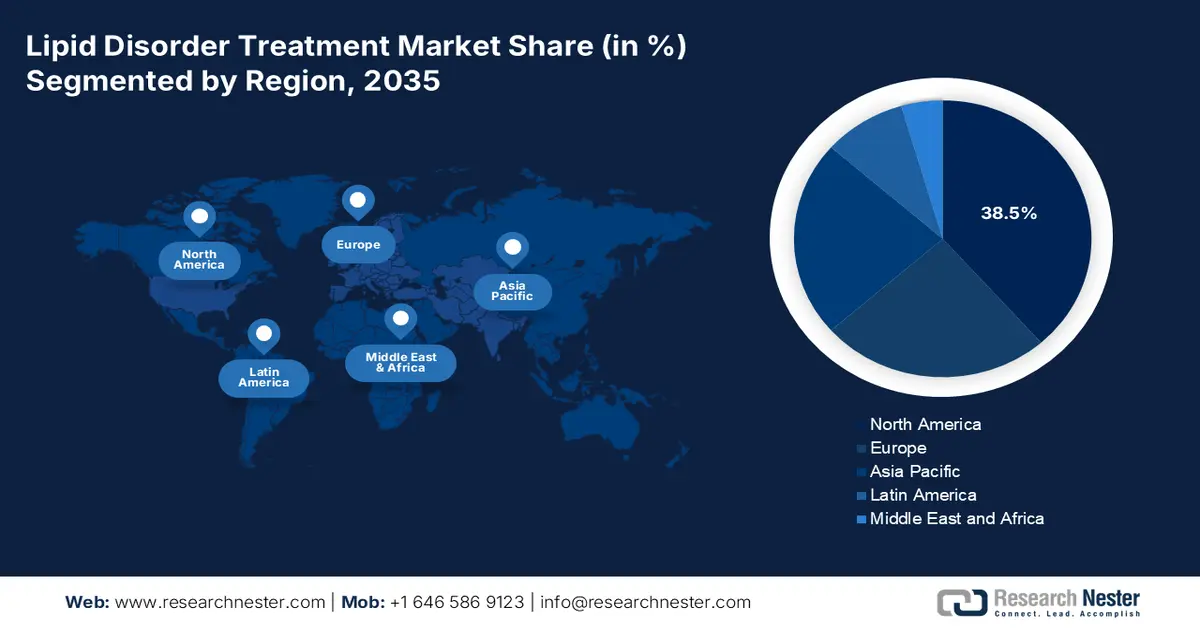

- 北米は、疾病負担の高さ、高度な医療インフラ、優れた革新的治療法の早期導入に支えられ、2035年までに脂質異常症治療市場で38.5%の収益シェアを確保すると予想されています。

- アジア太平洋地域は、生活習慣病やヘルスケア意識の高まりによる患者数の急速な増加により、2026~2035年の間に年平均成長率7.8%で拡大すると予測されています。

セグメント分析:

- 単剤療法は、一次予防および二次予防のための世界的な臨床ガイドラインによって承認された普遍的な第一選択療法としての地位を強化し、脂質異常症治療市場で2035年までに65.7%のシェアを占めると予測されています。

- 利便性、非侵襲性、長期投与の容易さなど、患者中心の利点に支えられ、経口投与は 2035 年までに最大のシェアを占めると予想されています。

主な成長傾向:

- 心血管疾患管理に対する公的支出の増加

- 高齢化と政府の高齢者介護予算

主な課題:

- 莫大な研究開発費と高い失敗率

- 厳格な規制と成果の証拠のハードル

主要プレーヤー:ノバルティスAG(スイス)、アムジェン社(米国)、サノフィ社(フランス)、アストラゼネカ社(英国/スウェーデン)、メルク社(米国)、アボットラボラトリーズ社(米国)、グラクソ・スミスクライン社(英国)、マイラン社(米国)、イーライリリー社(米国)、第一三共株式会社(日本)、リジェネロン・ファーマシューティカルズ社(米国)、エスペリオン・セラピューティクス社(米国)、シプラ社(インド)、ドクター・レディーズ・ラボラトリーズ社(インド)、サン・ファーマシューティカル・インダストリーズ社(インド)、ヒクマ・ファーマシューティカルズ社(英国/ヨルダン)、ハンミ製薬株式会社(韓国)、CSL社(オーストラリア)、コトラ・ファーマシューティカルズ社(マレーシア)。

グローバル 脂質異常症の治療 市場 予測と地域別展望:

市場規模と成長予測:

- 2025年の市場規模: 304億米ドル

- 2026年の市場規模: 328億米ドル

- 予測市場規模: 2035年までに668億米ドル

- 成長予測: 8.2% CAGR(2026~2035年)

主要な地域動向:

- 最大の地域:北米(2035年までに38.5%のシェア)

- 最も急成長している地域:アジア太平洋地域

- 主要国:アメリカ、ドイツ、日本、フランス、イギリス

- 新興国:中国、インド、韓国、ブラジル、メキシコ

Last updated on : 13 January, 2026

脂質異常症治療市場 - 成長要因と課題

成長の原動力

- 心血管疾患管理への公的支出の増加:各国政府は、脂質異常症が主に修正可能なリスク要因である心血管疾患への医療費配分を着実に増加させています。CDC(米国疾病対策センター)によると、2023年4月時点のデータでは、医療費の9分の1がCVD(心血管疾患)に費やされており、これには直接的な医療費と生産性の損失が含まれます。このことが、コレステロール管理プログラムへの公的保険者の継続的な投資を促進しています。2024年6月のAHAジャーナルによると、メディケアだけでも3,840億ドル以上を支出しており、214%の増加が見込まれており、脂質低下療法に対する予測可能な償還を補強しています。同様の予算配分は欧州やアジアの一部地域でも見られ、各国の医療制度は長期的な心血管代謝リスクの低減に資金を投入しています。

- 高齢化と政府の老年医療予算:高齢化人口の増加は、脂質異常症治療市場の構造的な推進力となっています。国連は2023年に、世界の65歳以上の人口は2021年の7億6,100万人から2050年までに16億人に倍増し、脂質異常症および心血管疾患リスクへのエクスポージャーが大幅に増加すると報告しています。政府は、公的保険制度が長期的な心血管代謝管理をカバーしている日本、欧州、北米を中心に、老年医療予算を拡充することで対応しています。この人口動態の変化は、個人の裁量による支出ではなく、公的部門による償還によって、治療件数の持続的な成長を確実なものにしています。この人口動態の変化は、高齢者ケアプログラムにおける予防的脂質管理への政府投資を急増させています。

- 薬物送達と投与レジメンの進歩:新興治療薬は、改良された送達システムを通じて、従来の服薬遵守の障壁を克服しつつあります。年2回の投与で済むsiRNA療法などの長時間作用型注射剤の開発は、重要なトレンドを示しています。これは、慢性脂質管理における主要な課題の一つである、毎日の経口レジメンへの患者の服薬遵守に直接的な解決策となります。これらのイノベーションは、実臨床における有効性を高め、治療成績の向上と管理負担の軽減につながる可能性があり、保険者や医療制度にとって非常に魅力的です。これらのモデルの成功は、次世代の送達プラットフォームへの研究開発投資を促進しています。NIHは、このような徐放性プラットフォームは、毎日の経口療法と比較して平均薬剤保有率を改善し、長期的な心血管疾患のアウトカムに直接影響を与える可能性があることを強調しています。

課題

- 莫大な研究開発費と高い失敗率:新しい脂質治療薬の開発には多額の投資と長い年月がかかり、臨床での失敗率も高い。この高リスク投資は、主に中小規模のバイオテフロン企業にとって大きな障壁となっている。例えば、大手企業は経口非スタチン薬であるベンペド酸の開発において莫大な資金負担に直面しており、心血管系への効果を証明するための大規模なCLEAR Outcomes試験を完了するために、広範な提携と資金調達ラウンドを必要としていた。この試験の成功は、脂質異常症治療薬の市場における受容と償還を確保する上で極めて重要であり、企業にとって成否を分ける重要な局面であった。

- 厳格な規制とアウトカムエビデンスのハードル: FDAやEMAなどの規制当局は、LDL-C値の低下だけでなく、心血管疾患アウトカムに関する確固たるデータに基づく承認取得を義務付けています。これには、1万人以上の患者を対象とした長期かつ高額な試験が必要です。ノバルティスはsiRNA薬Leqvioでこの課題を克服し、強力な有効性データを補完するORIONアウトカム試験プログラムに投資しました。このエビデンスがなければ、新薬は主要な治療ガイドラインへの組み込みが困難になり、商業的可能性は著しく制限されます。

脂質異常症治療市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

8.2% |

|

基準年市場規模(2025年) |

304億ドル |

|

予測年市場規模(2035年) |

668億ドル |

|

地域範囲 |

|

脂質異常症治療市場のセグメンテーション:

治療タイプセグメント分析

治療タイプ別では、単剤療法が脂質異常症治療市場をリードしており、2035年までに65.7%のシェアを維持すると見込まれています。このセグメントは、一次予防および二次予防のための国際ガイドラインで推奨されている普遍的な第一線介入としての支配的な役割によって牽引されています。その広範な使用は、ジェネリック医薬品の利用可能性、画期的な試験で実証された死亡率の改善、確立された安全性プロファイル、および簡単な経口投与による高い患者遵守によって支えられています。複雑な症例に対する併用療法の採用が増加しているにもかかわらず、新規診断患者の膨大な数と、単剤による早期の積極的なLDL-C低下への重点により、単剤療法が脂質異常症治療市場の持続的な規模を確保しています。CDCは2024年10月に、このセグメントの規模は、コレステロール低下薬の服用資格がある、または服用している米国成人が約8,600万人と報告されており、その大多数がスタチン単剤療法から開始されたことを強調しています。

投与経路セグメント分析

脂質管理においては経口投与が好まれ、脂質異常症治療市場において最大のシェアを占めています。この選好は、利便性、非侵襲性、日常生活への容易な統合といった患者中心の要素によって推進されており、慢性疾患管理に不可欠な長期服薬遵守を直接的にサポートします。注射用PCSK9阻害薬やRNAベースの治療法は、高リスク患者にとって大きな進歩ですが、経口レジメンが奏効しない特定の患者層に限定されています。脂質異常症治療市場は、ベムペド酸や経口PCSK9阻害薬といった、先進的な生物製剤の有効性と錠剤の利便性を兼ね備えた新規経口薬の開発によってさらに活性化しています。米国FDAの医薬品承認に関するデータはこの傾向を反映しており、脂質異常症を含む代謝および心血管疾患の適応症については経口投与用に開発されており、業界が経口投与に重点を置いていることが示されています。

年齢層セグメント分析

高齢者人口は、年齢と心血管リスクが直接相関しているため、年齢層セグメントの中で最大のサブセグメントです。脂質異常症、多剤服薬、および確立されたアテローム性動脈硬化性心血管疾患の有病率がこのコホートで最も高く、生涯にわたる、多くの場合強力な脂質低下療法が必要になります。治療戦略では、薬物相互作用と腎機能などの加齢に伴う考慮事項を慎重に管理する必要があります。この人口動態の増加は世界的な高齢化傾向によって推進されており、持続的かつ拡大する患者プールを生み出しています。NIHの一部である国立老化研究所は、この変化が経済と医療に及ぼす影響を予測し、2024年1月のPRBデータによると、65歳以上の米国の人口は2022年の5,800万人から2050年までに約8,200万人に増加すると予測しており、高齢者向けにカスタマイズされた基礎的および高度な脂質療法の両方に対する持続的な需要が確実です。

当社の脂質異常症治療市場の詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

薬物クラス |

|

疾患の兆候 |

|

流通チャネル |

|

投与経路 |

|

年齢層 |

|

治療の種類 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

脂質異常症治療市場 - 地域分析

北米市場の洞察

北米の脂質異常症治療市場は、世界市場において依然として大きな収益シェアを維持すると予測されており、2035年までに38.5%の収益シェアを獲得する見込みです。脂質異常症治療市場は、この地域の疾病負担の高さ、高度な医療インフラ、そして高価格帯の革新的治療法の早期導入によって牽引されています。主な推進要因としては、肥満と脂質異常症の有病率の高さ、新規薬剤に対する支援的な償還枠組み、そして積極的なLDL-C値低下を促す確固たる治療ガイドラインなどが挙げられます。主要なトレンドとして、ジェネリックスタチンからPCSK9阻害薬、RNAベースの治療法、そして確固たるアウトカムデータに裏付けられた併用薬へと製品構成が移行していることが挙げられます。脂質異常症治療市場は、価値に基づくケアの取り組みや、総医療費に焦点を当てた複雑な保険者との交渉によっても形成されています。主要な生物学的製剤に対する患者の期待は、バイオシミラーとの競争をもたらし、成長は緩やかになるものの、販売量は増加すると予想されます。

米国の脂質異常症治療市場では、大規模かつ診断未確定の患者基盤の拡大と、高度な脂質低下療法の急速な導入が、公的医療制度および民間医療制度全体の需要パターンを牽引しています。2024年2月のNLM調査によると、人口全体の約20%から60%に高コレステロール血症の有病率が報告されており、罹患患者のほぼ半数が自身の病状に気づいていません。治療対象は、政府支援によるスクリーニングおよび心血管疾患予防プログラムを通じて拡大を続けています。需要は主に高リスク群に集中しています。脂質異常症は肥満患者の60%から80%、糖尿病患者の60%から90%に影響を及ぼしており、第一選択薬および漸増治療薬に対する継続的なニーズを生み出しています。この疫学的圧力により、主にスタチン不耐症患者や確立したASCVDまたは家族性高コレステロール血症の患者において、PCSK9阻害剤、siRNA療法、ACL阻害剤などの新しい薬剤クラスの採用が急増しています。

脂質低下薬療法の進歩

薬物クラス | 代表的な薬剤 | 主な作用機序 | 主要な脂質の影響 | 主な適応症 | 注目すべき考慮事項 |

PCSK9阻害剤(モノクローナル抗体) | アリロクマブとエボロクマブ | PCSK9タンパク質に結合して阻害する | ↓ LDL-C(有意)および↓ Lp(a) | HeFH、臨床ASCVD(食事療法/スタチンの補助);HoFH(エボロクマブ) | 注射(皮下)とLDL-Cの大幅な低下 |

PCSK9阻害剤(siRNA) | インクリシラン | PCSK9 mRNAを標的とするsiRNA(PCSK9の産生を阻害する) | ↓ LDL-C(有意)および↓ Lp(a) | 原発性高脂血症およびHeFH(食事療法/スタチンの補助) | 注射剤(皮下)および適切な投与量(例:年2回) |

アデノシン三リン酸クエン酸リアーゼ阻害剤 | ベンペド酸 | ACL(上流コレステロール合成)を阻害する | ↓ LDL-C | CVDまたは高リスクの既往があり、スタチンを服用できない、原発性高脂血症、ヘテロ接合性高脂血症 | 経口、スタチン不耐性患者への選択肢、および腱炎のリスク |

ミクロソームトリグリセリド転送タンパク質阻害剤 | ロミタピドメシル酸塩 | MTPを阻害する(VLDL/カイロミクロンの組み立てを減少させる) | ↓ LDL-C、↓ 総コレステロール、↓ アポB | ホモ接合性家族性高コレステロール血症 | FDAのボックス警告—肝毒性 |

出典: NLM 2025年12月

カナダの脂質異常症治療市場は、慢性心血管ケアにおける価値創造の大部分を特許医薬品の経済効果によって牽引されています。カナダ政府が2024年12月に発表した報告書によると、特許医薬品は医薬品総売上高の47%を占め、特許医薬品全体の売上高は前年比82%増の199億米ドルに達しており、長期的な疾患管理における革新的治療法の重要性が高まっていることを示しています。この傾向は脂質ケアに直接関連しており、PCSK9阻害剤、siRNAベースの治療法、ACL阻害剤などの新しい治療法は依然として大部分が特許保護されており、ASCVD、糖尿病、家族性高コレステロール血症の患者などの高リスク集団に集中しています。同時に、PMPRBによる価格規制が市場アクセスを積極的に形成しています。こうした状況にもかかわらず、研究開発費の継続的な増加は持続的なイノベーションを示しており、カナダは脂質異常症治療市場として拡大しています。

APAC市場インサイト

アジア太平洋地域の脂質異常症治療市場は最も急速に成長しており、2026年から2035年の予測期間中に7.8%のCAGRで成長する見込みです。この市場は、大規模かつ拡大する患者基盤によって牽引されています。脂質異常症治療市場の主要な推進要因としては、生活習慣病への急速な疫学的移行、肥満および糖尿病の増加率、都市化の進行、ヘルスケア意識の高まりなどが挙げられます。重要な傾向として、革新的な治療法に対する2つの市場開発プレミアムがあり、日本や韓国などの高所得市場で牽引力を得ている一方で、インドや中国などの価格に敏感な大規模市場では、高容量のジェネリックスタチンが引き続き優位に立っています。ASEAN医薬品規制政策などの規制調和の取り組みは、市場アクセスの合理化を目指している一方で、政府は心血管疾患による経済的負担の増大を抑えるため、国家予防プログラムにますます重点を置いています。

中国の脂質異常症治療市場は、アジア太平洋地域で最大かつ最も活発な市場であり、膨大な患者数と、革新的な治療法を公衆衛生制度に統合するための政府の多大な努力によって牽引されています。主な成長促進要因は、国家償還医薬品リスト(NRDL)の年次更新です。NRDLへの掲載交渉が成功すれば、対象医薬品の幅広い患者アクセスと大幅な販売量増加が保証されます。例えば、PCSK9阻害薬エボロクマブはNRDLに収載され、即座に数百万人の患者が利用できるようになりました。市場は、ジェネリック医薬品と先発医薬品の価格を積極的に引き下げる、厳格な数量ベースの調達方針の下で運営されています。2023年9月のNLM調査の報告書によると、成人の脂質異常症の有病率は約35.6%であり、価格圧力にもかかわらず市場の成長を牽引する巨大で持続的な潜在的需要が浮き彫りになっています。

日本の脂質異常症治療市場は、革新的な医薬品の急速な導入、超高齢化社会、そしてNHIによる独自の2年ごとの薬価改定制度を特徴としています。この制度は既存薬の価格を自動的に引き下げることを強制するため、メーカーにはプレミアム価格での新製品を発売する強力なインセンティブが生まれます。プレミアム価格での新製品を発売すると、心血管疾患のリスクが高くなるため、市場は活況を呈しています。高齢者の心血管疾患の負担が大きいことも市場を牽引しています。政府は健康寿命の延伸を目指してライフコースヘルスケアの予防に重点を置いており、効果的な脂質管理に対する需要が持続しています。Pharma Japan 2024年10月号は、2022年には国民医療費が過去最高の46.7兆円に達し、医薬品が大きな割合を占めると報告しており、脂質低下剤が中核を担うヘルスケア市場の規模を反映しています。

ヨーロッパ市場の洞察

高い疾病負担、堅牢な費用対効果評価、および複雑な多国籍の償還環境が、欧州の脂質異常症治療市場を牽引しています。欧州心臓ネットワークによると、主な牽引力は、EUにおける主な死亡原因である心血管疾患の有病率の高さです。市場アクセスは、厳格な経済分析を適用する各国の医療技術評価機関によって大きく仲介されており、米国と比較して高額な新薬の導入が遅れるケースが多く見られます。中心的なトレンドは、加盟国全体での共同臨床評価を合理化して予測可能性と有効性を向上させることを目指す、新しいEU HTA規制の実施です。これは、支出を抑制しながら供給の安全性を確保し、イノベーションを刺激することに重点を置いたEUの主要な医薬品法制改革と並行して行われています。

現実世界の処方パターンは、構造的には保守的だが徐々に進化する治療環境を示しており、これがドイツの脂質異常症治療市場を直接形作っている。2025年5月のNLM調査によると、スタチンは初回症例の96.3%で処方された第一選択治療の大部分を占め、患者の72.6%が中等度の強度のレジメンを開始しており、これは法定健康保険制度における費用対効果の高いガイドライン主導型ケアの強い影響を反映している。しかし、治療の修正を受ける患者はわずか17.4%であり、第二選択治療以降のエスカレーションは依然として限られており、臨床ニーズと治療強化の間のギャップを浮き彫りにしている。第二選択治療では、高強度スタチンとスタチン・エゼチミブの併用が主流であり、LDL-C目標値を達成するための併用戦略への漸進的な移行も含まれている。市場の観点から見ると、ドイツはベースでは量主導型のジェネリック医薬品主導の市場として位置付けられており、将来の成長は、特に償還基準が専門的な脂質低下療法をサポートするようになっている高リスクのASCVDおよび家族性高コレステロール血症患者集団におけるエスカレーション経路に集中しています。

英国の脂質異常症治療市場は、英国国立医療技術評価機構(NICE)が主導する集中的な費用対効果重視のアプローチによって特徴づけられています。PCSK9阻害剤などの高額な脂質治療薬へのアクセスは、NICE(英国国立医療技術評価機構)の肯定的な推奨に厳密に依存しており、歴史的には複雑な交渉とアクセス管理の管理を伴ってきました。大きなトレンドとして、集団健康管理と、ブランド医薬品の価格設定およびアクセスに関する自主規制制度(Voluntary Schemes for Branded Medicines Pricing and Access)などの新しい商業的取り決めの利用が増加しています。心血管リスク因子の有病率の高さが、この需要を支えています。NAO(英国国立医療技術評価機構)の2024年11月のデータによると、英国では約640万人の成人が心血管疾患を患っており、脂質低下治療を含む長期管理を必要とする患者層が依然として多いことが浮き彫りになっています。

心血管疾患による死亡者数と生存者数

国家 | CVDによる死亡者数(2024年) | CVDによる75歳未満の死亡者数(2024年) | CVD患者の推定数(最新の推定値) |

イングランド | 137,572 | 37,723 | 700万以上 |

スコットランド | 17,444 | 5,195 | 80万以上 |

ウェールズ / カムリ | 9,260 | 2,660 | 40万以上 |

北アイルランド | 4,416 | 1,330 | 23万以上 |

英国合計 | 169,205 | 47,257 | 800万以上 |

出典: BHF 2026年1月

脂質異常症治療市場の主要プレーヤー:

- ファイザー社(米国)

- ノバルティスAG(スイス)

- アムジェン社(米国)

- サノフィ(フランス)

- アストラゼネカPLC(英国/スウェーデン)

- メルク社(米国)

- アボットラボラトリーズ(米国)

- グラクソ・スミスクライン(英国)

- マイランNV(米国)

- イーライリリー・アンド・カンパニー(米国)

- 第一三共株式会社(日本)

- リジェネロン・ファーマシューティカルズ社(米国)

- エスペリオン・セラピューティクス社(米国)

- シプラ・リミテッド(インド)

- Dr. Reddy's Laboratories Ltd.(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- Hikma Pharmaceuticals PLC(英国/ヨルダン)

- ハンミ製薬株式会社(韓国)

- CSLリミテッド(オーストラリア)

- コトラ ファーマシューティカルズ Sdn. Bhd. (マレーシア)

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- ファイザー社は脂質異常症治療市場において世界をリードする企業であり、大ヒットスタチン「リピトール」で市場に革命をもたらしました。同社は、その巨大な事業基盤と営業基盤を活用し、スタチン分野における優位性を維持するとともに、新規経口治療薬や配合剤を含む次世代治療薬への投資を継続し、残存心血管リスクへの対処と、既存製品の枠を超えた心血管疾患ポートフォリオの拡大を目指しています。同社の年次報告書によると、2025年の売上高は610億米ドルから640億米ドルに達すると見込まれています。

- ノバルティスAGは、その高い有効性により、脂質異常症治療市場において確固たる地位を維持しています。同社の戦略的取り組みは、年2回の投与でLDL-C値を長時間低下させるこのファーストインクラスのsiRNA療法に重点を置き、独自の実臨床導入モデルと医療システムとの連携を通じて、この革新的な治療法を標準治療経路に統合することにより、服薬遵守と治療成績の向上を目指しています。2024年には、心血管、腎、代謝などの治療領域における純売上高は85億7,600万米ドルに達しました。

- アムジェン社は、先駆的なPCSK9阻害剤レパサを擁し、脂質異常症治療市場における主要なイノベーターです。同社の戦略は、大規模な臨床試験から得られる強固なアウトカムデータに基づき、広範な保険償還とガイドラインへの収載を確保することです。アムジェン社は市場アクセスを積極的に追求し、患者の利便性を高めるための新たな製剤と投与システムの探索を進め、レパサをLDLコレステロールの集中的な低下を必要とする高リスク患者にとっての標準薬としての地位を確立しています。

- サノフィは、PCSK9阻害剤プラルエントを販売する脂質異常症治療薬市場のリーディングカンパニーです。同社は戦略的取り組みとして、大幅な価格引き下げと、患者へのアクセス向上を目的としたアウトカムに基づく契約を保険者と締結しています。サノフィは、家族性高コレステロール血症および既往症のある心血管疾患の患者市場への浸透に注力しており、世界的な販売網を活かして、先進的な脂質低下療法分野で競争力を高めています。

- アストラゼネカ社は、従来の薬剤に加え、脂質異常症治療市場においても大きなシェアを握っています。同社の戦略は、心不全の適応も追加された糖尿病治療薬フォシーガの心血管リスク低減効果を活用し、代謝性疾患および脂質異常症の幅広い患者層を獲得することです。同社は心血管代謝疾患の研究開発に多額の投資を行い、より広範な心血管アウトカム試験において、脂質異常症などの相互に関連するリスク因子に対処する統合的な治療アプローチを模索しています。

以下は、世界の脂質異常症治療市場で活動している主要企業のリストです。

世界の脂質異常症治療市場は競争が激しく、主に米国と欧州の多国籍製薬大手が市場を支配しています。主要企業は、次世代PCSK9阻害剤、RNAベースの治療法、そして併用薬など、広範な研究開発を通じて競争を繰り広げています。戦略的取り組みとしては、既存スタチンの積極的なマーケティング、パイプライン強化のための戦略的な合併・買収、そして高成長の新興市場への積極的な進出などが挙げられます。例えば、アッヴィは2025年8月、キャプスタン・セラピューティクスの買収を完了したと発表しました。さらに、各社は特許訴訟への関与を強め、ブロックバスターの独占権喪失に伴うバイオシミラー開発を推進し、革新的な脂質低下剤の開発においてバイオテクノロジー企業と提携することで長期的な市場シェアを確保しています。

脂質異常症治療市場における企業概要:

最近の動向

- ノバルティスは2025年7月、米国食品医薬品局(FDA)がLeqvio(インクリシラン)の添付文書の更新を承認し、高コレステロール血症の成人における低密度リポタンパク質コレステロール(LDL-C)を低下させるための食事療法と運動療法と併用した単剤療法として使用することが可能になったと発表しました1。

- 2025年2月、米国食品医薬品局は、希少脂質蓄積疾患である脳腱黄色腫症の成人の治療薬として、 Mirum Pharmaceuticals社のCtexliを承認しました。

- 2024年12月、 Ionis Pharmaceuticals , Inc.は、米国食品医薬品局(FDA)が、家族性カイロミクロン血症症候群(FCS)の成人のトリグリセリドを減らす食事療法の補助としてTRYNGOLZA(オレザルセン)を承認したことを発表しました。FCSは、生命を脅かす可能性のある急性膵炎(AP)につながる可能性のある、まれな遺伝性の重症高トリグリセリド血症(sHTG)です。

- Report ID: 8340

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。