インターベンショナル肺疾患市場の展望:

インターベンショナル肺学市場は2025年に44億米ドルを超え、2035年末までに76億米ドルに達すると予測されています。予測期間(2026年から2035年)においては、年平均成長率(CAGR)5.7%で成長します。2026年には、インターベンショナル肺学の業界規模は46億米ドルに達すると推定されています。

呼吸器疾患の発症率増加は、主にインターベンショナル肺疾患市場の急成長を牽引しています。この人口動態の変化を裏付けるように、世界保健機関(WHO)は2024年11月、2021年には慢性閉塞性肺疾患(COPD)による全世界での死亡者数が350万人を超えると発表しました。また、2025年に発表された米国癌協会の報告書によると、2025年末までに米国では新たに約22万6650人の肺がん患者が登録されると予測されています。さらに、低侵襲手術(MIS)の需要の高まりは、ロボット気管支鏡検査という新たな発明につながりました。このアプローチにより、医師は比類のない精度で操作し、アクセスが困難な疑わしい結節にも到達することが可能になりました。

インターベンショナル・プラセボにおける年間施行件数は、世界的な活動の活発さを浮き彫りにしています。2023年5月に発表されたNLM(国立呼吸器学会)の報告書によると、米国では50万件の気管支鏡検査が行われています。さらに、2024年5月に発表されたNLMの報告書のデータによると、医療用胸腔鏡検査は重要な診断ツールであり、全体的な診断精度は95.7%に達しています。低侵襲性治療法は急速な技術進歩を遂げており、先進国と発展途上国の両方で導入率が上昇すると予想されています。

インターベンショナル肺疾患市場 - 成長要因と課題

成長の原動力

患者数と疾患有病率の増加: 2025年10月に発表された、環境中の熱曝露が心血管疾患、慢性呼吸器疾患、および糖尿病に与える影響に関するScience Directの報告書によると、世界で約5億4,500万人が慢性疾患の有病率を経験しており、世界人口におけるその割合は7.4%増加すると予測されています。この増加は、高齢化、都市部の大気汚染、そして発展途上国における高い喫煙率と関連しています。

技術に基づくイノベーションとその世界的な検証:臨床的に検証された技術に対する規制当局と財政支援は、インターベンショナル肺学市場の急速な進歩を示しています。電磁ナビゲーション気管支鏡検査やEBUS(電子気管支鏡検査)といった革新的な技術の導入拡大は、市場の成長を牽引する上で不可欠です。2023年8月に発表されたNLMの調査によると、EBUSの臨床応用における感度は85%と高く、肺がんの縦隔ステージングにおいてより安全で低侵襲性であることから、最も好まれる検査法となっています。

費用対効果の高い介入:気管支内弁療法などの気管支鏡介入は、肺容量減少手術と比較して費用対効果の高い選択肢であることが示されています。さらに、この治療法は運動能力、質調整生存年、および肺機能を向上させます。2022年11月のSMWレポートによると、この治療法は質調整生存年(QALY)を0.25増加させ、QALY増加1年あたりICERは7,657ユーロです。この低侵襲技術は入院期間を短縮し、政府が予算関連の効率化に注力するのに役立ちます。

慢性疾患の有病率の増加

国 | パーセンテージ | 年 |

私たち | 42% | 2024 |

インド | 21% | 2022 |

オーストラリア | 49.9% | 2022 |

中国 | 2.78% | 2023 |

出典:CDC、NLM、ABS、サイエンスダイレクト

ウガンダとインドにおける慢性呼吸器疾患に関する調査(2024年)

カテゴリ | 詳細 | 慢性呼吸器疾患データセット1(インド) | 慢性呼吸器疾患データセット2(ウガンダ)(COPD/PTLD) |

研究参加者募集 | アプローチした個人 | 403 | 75 |

参加者の特徴 | CRDの種類 | 喘息:193(52%)、COPD:162(44%)、その他(ILD、CF):16(4%) | COPDとPTLD |

紹介の対象となる患者の主要要因 | MRC呼吸困難スコア | 137(67%) | — |

息切れ | 127 (62%) | — | |

息切れによる運動能力の低下 | 108 (52%) | 呼吸困難による運動障害:26(87%) | |

活動レベルの低下 | 100(49%) | 20(67%) | |

運動耐性が低い | 86(41%) | 21(70%) | |

自己管理能力の低さ | 73(35%) | — | |

息切れが悪化する | — | 25(83%) |

出典:NLM

課題

医師の研修と普及の限界:高度な機器が利用可能であっても、専門医の知識と研修の不足が普及を阻んでいます。この不足により、気管支内超音波検査などの複雑な検査の導入によるメリットが最小限に抑えられています。ブラジルは、公立病院における普及率の向上を目指し、専門医への研修を提供する政府支援プログラムを開始しました。さらに、呼吸器科分野における適切な研修とスキル開発がなければ、市場への浸透は依然として遅く、限定的なものにとどまっており、政府もこのような高額な技術への投資による普及拡大には前向きではありません。

インターベンショナル肺疾患市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.7% |

|

基準年市場規模(2025年) |

44億ドル |

|

予測年市場規模(2035年) |

76億ドル |

|

地域範囲 |

|

インターベンショナル肺疾患市場セグメンテーション:

製品セグメント分析

気管支鏡セグメントは、収益シェア32.9%で、評価期間中にインターベンショナル肺疾患市場の大部分を占めると予想されています。このサブタイプ、特にフレキシブルモデルは、厳格な規制要件に準拠しているため、肺がんスクリーニングに非常に好まれています。これは、2023年の米国予防サービスタスクフォースの報告書でも確立されています。したがって、CMSによると、これらの悪性腫瘍の早期発見に対するメディケアの適用は、強力な財政的支援と普及率により、このセグメントに利益をもたらしています。このカテゴリーの急成長は、スコープへのAI統合によってさらに促進されています。2025年4月にリリースされたScience Directの記事によると、診断の失敗は15%の健康関連の悪影響につながる可能性があり、AIは診断時間と精度をスピードアップできるため、この問題に対処できるからです。

アプリケーションセグメント分析

肺がんは、議論の対象期間全体を通じて、インターベンショナル肺学市場において28.8%という最大のシェアを占めると見込まれています。早期診断の重要性と世界的な患者プールの拡大が、この分野における肺がんの圧倒的なシェアを支える主な要因です。2021年5月のNLMの記事で発表されたように、EBUS-TBNAの精度は、優れたリンパ節ステージング精度により14.6%向上しています。このセグメントは、これらの手技の低侵襲的代替手段として液体生検検査の進歩を支援する460万米ドルの資金提供によってさらに推進されています。この資金提供は、2023年10月にULCE Healthによって承認されました。

エンドユーザーセグメント分析

病院は、インターベンショナル肺疾患市場におけるエンドユーザーセグメントをリードし、2034年末までに45.7%の収益シェアを獲得すると予測されています。この最前線での地位は、あらゆる種類の複雑な肺疾患処置に対応できる包括的な施設インフラによって確固たるものとなっています。さらに、24時間365日体制の集中治療体制と専門の呼吸器専門医の存在により、病院は罹患患者にとって最も好まれるケア提供先となっています。これはまた、特に重症患者に対する気管支鏡検査、胸膜インターベンション、気道ステント留置術など、高度な診断および治療のためのインターベンショナル肺疾患処置の実施において、これらの組織が中心的な役割を果たしていることを物語っています。

当社の世界的なインターベンショナル肺学市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品 |

|

応用 |

|

手順 |

|

エンドユーザー |

|

テクノロジー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

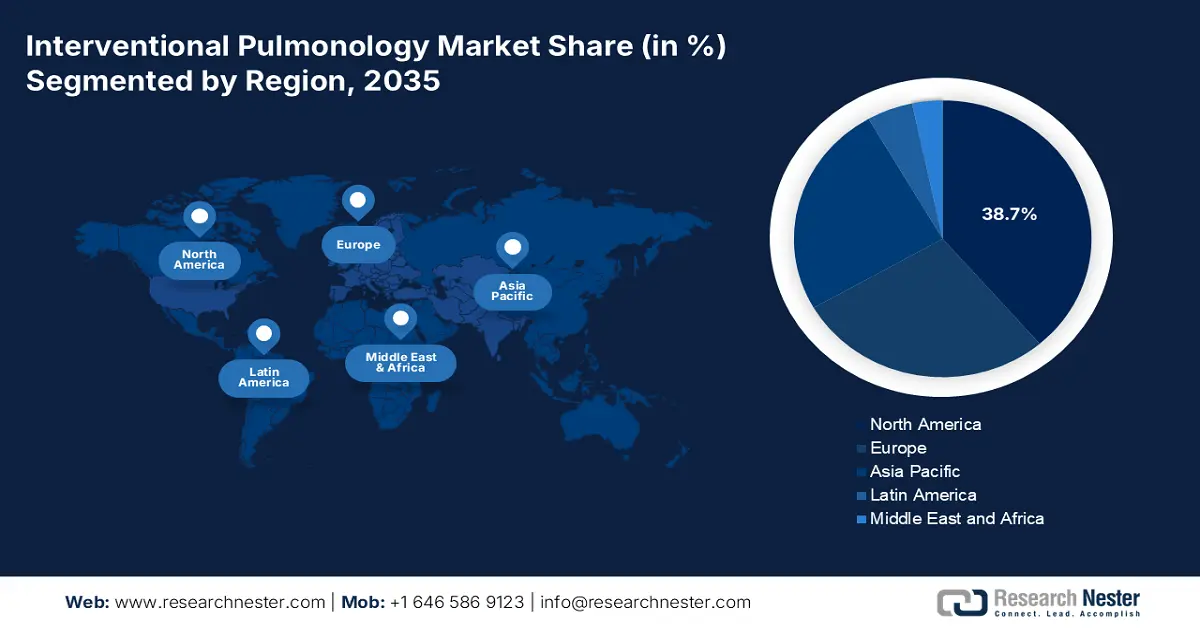

インターベンショナル肺疾患市場 - 地域分析

北米市場の洞察

北米は、分析期間を通じて38.7%という最高のシェアを維持し、世界のインターベンショナル肺疾患市場におけるリーダーシップを維持する態勢が整っています。この地域は、COPD、肺がん、重症喘息などの慢性呼吸器疾患の発症率の上昇と、低侵襲手術の採用増加によって牽引されています。2023年12月に発表されたNLMの記事では、過去5年間のCOPD症例と比較して、2050年までに約6億件のCOPD症例が予測されています。一方、インターベンショナル肺疾患市場は技術の進歩により急速な変化を経験しており、2025年に発表された胸部の記事によると、末梢気管支鏡検査の精度は約60%から85%向上しています。この変化は、高度な呼吸器ケアの需要を浮き彫りにしています。

米国が地域のインターベンショナル肺疾患市場において優位に立っているのは、主に手術件数の増加、技術導入の迅速化、そして保険者による保険償還制度の整備によるものです。さらに、AI気管支鏡システムの急速な導入は、米国全土で技術革新が進んでいることを物語っています。米国食品医薬品局(FDA)は、Invenio Imaging社のNIOに画期的医療機器の指定を与えました。NIOは、気管支鏡下肺鉗子生検の評価を支援する肺がん検出画像解析装置です。この装置は、気管支鏡検査、脳神経外科手術、内視鏡検査など、1万件以上の手術に使用されています。

米国における年間気管支鏡検査件数別の病院分布

手順範囲 | 実施している病院の割合 |

年間500件未満の処置 | 80% |

年間500~1,499件の手術 | 16% |

年間1,500~2,500件の手術 | 2% |

年間2,500件以上の手術 | 1% |

出典:NLM

APAC市場インサイト

インターベンショナル肺学市場は急速な変化を遂げており、その牽引役は肺がんプログラムの増加、慢性呼吸器疾患の増加、そして低侵襲治療・診断ツールの急速な導入にあります。中国は、患者数の増加と病院インフラの改善により、インターベンショナル肺学市場をリードしています。CTナビゲーションシステムの統合、縦隔ステージングのためのEBUS-TBNAの普及、気管支鏡検査室への設備投資の増加といったトレンドが、アジア太平洋地域市場を牽引しています。さらに、非営利団体であるアジア太平洋気管支学・インターベンショナル肺学協会(APBCPA)の2025年報告書によると、喫煙率の高さにより、肺がんスクリーニングプログラムの利用率は51.2%に上昇しました。2035年までの市場浸透は、政策支援に大きく左右されるでしょう。

インドでは、先進地域の私立病院がEBUS(内視鏡下肺活量計)やナビゲーションツールの導入を急速に進めている一方で、公的機関の導入は遅れており、インターベンショナル・プラノロジー(介入的呼吸器学)が急速に成長しています。政府の医療予算は過去10年間で増加しており、国のがん対策プログラムでは診断経路の強化が進められています。アムリタ病院の2025年報告書によると、同病院はこれまでに1,500件の硬性気管支鏡下治療と4,000件の診断的気管支鏡下治療を実施しています。さらに、内視鏡的肺容量減少(ELVR)治療である気管支鏡下熱蒸気アブレーションなどの進歩により、呼吸メカニクスの改善を目的とした国内での導入率が急上昇しています。

スパイロメーター、人工呼吸器、CPAP/BiPAP装置、パルスオキシメーター、気管支鏡のデータをインポートします

国 | 製品説明 | 取引価値(1000米ドル) | 量 | 年 |

中国 | 医療用人工呼吸器、CPAP、BiPap、酸素濃縮器 | 275,799.86 | 2,712,290 | 2022 |

インド | 医療用人工呼吸器、CPAP、BiPap、酸素濃縮器 | 199,262.41 | 2022 | |

日本 | 医療用人工呼吸器、CPAP、BiPap、酸素濃縮器 | 352,346.95 | 3,488,360 | 2022 |

シンガポール | 医療用人工呼吸器、CPAP、BiPap、酸素濃縮器 | 274,054.59 | 2,855,500 | 2022 |

出典:WITS

ヨーロッパ市場の洞察

欧州は、2035年末までに世界のインターベンショナル肺疾患市場における第2位のシェアを着実に拡大すると予測されています。この地域は、高齢化の進展、肺がん検診の普及、そして低侵襲診断・治療への投資拡大によって牽引されています。さらに、地域全体で実施されている保険償還制度改革により、十分な財政支援が提供され、この分野における導入が最大限に促進されています。ユーロスタットの2024年7月の報告書によると、欧州では肺がんによる死亡例が約22万6500件登録されています。これは、地域全体での手技の分散化と、呼吸器科分野におけるロボットプラットフォームの革新に対する需要を示しています。

ドイツは欧州のインターベンショナル肺疾患市場を牽引しており、その牽引力は、強力な外来診療能力、緊密な病院ネットワーク、そして先進的な気管支鏡検査プラットフォームの早期導入にあります。高齢者層における肺がん罹患率の高さに加え、組織的なスクリーニングの拡大と強力な紹介経路によって診断件数を維持しています。さらに、機器の現地製造と病院との臨床提携により、コスト効率が大幅に向上しています。2023年6月に発表されたNLMの記事によると、肺がん症例は68.5%から93.8%に増加し、死亡率は15%減少しました。これは、呼吸器内科分野におけるイノベーションの進展によるものです。

主要なインターベンショナル肺疾患市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

インターベンショナル肺疾患市場の商業的ダイナミクスは、オリンパス、ボストン・サイエンティフィック、メドトロニックの戦略的動きに影響を受けています。これらのリーダー企業は、今後数年間、この分野における最前線での地位を確固たるものにするために、AIの導入を加速させています。一方、クック・メディカルとアンビューは、感染リスク関連の要件により適合性の高い使い捨て製品ラインの構築に注力しています。さらに、VathinやMindrayといった新興市場の先駆者たちは、費用対効果の高い代替製品におけるイノベーションによって、この分野で確固たる地位を築いています。

主要なプレーヤーは次のとおりです。

会社名 | 国 | 市場占有率 (2024年) | 業界フォーカス |

ボストン・サイエンティフィック | 私たち | 18.8% | 高度な気道ステントとナビゲーション気管支鏡プラットフォーム |

メドトロニック | アイルランド | 15.3% | ロボット支援気管支鏡および胸膜介入装置 |

クックメディカル | 私たち | 10.6% | 使い捨て気管支鏡と胸膜カテーテルを専門とする |

プルモンクス株式会社 | 私たち | 8.3% | ゼファーバルブなどのCOPD治療に焦点を当てています |

カール・ストルツ | ドイツ | 5.5% | 診断および治療処置用の硬性および軟性気管支鏡 |

リチャード・ウルフ GmbH | ドイツ | xx% | 高度な胸腔鏡検査および胸膜鏡検査システム |

アンビューA/S | デンマーク | xx% | 感染管理のための使い捨て気管支鏡 |

テレフレックス株式会社 | 私たち | xx% | 気道管理デバイスおよび胸膜ドレナージシステム |

ジョンソン・エンド・ジョンソン(エチコン) | 私たち | xx% | 肺介入のための外科用ステープラーおよび生検ツール |

スミスメディカル | 英国 | xx% | 針吸引システムと胸膜アクセスデバイス |

コンメッドコーポレーション | 私たち | xx% | 肺結節アブレーション用電気外科機器 |

メリットメディカルシステムズ | 私たち | xx% | 気道狭窄に対するバルーン拡張システム |

ベクトン・ディキンソン(BD) | 私たち | xx% | 生検針および検体採取器具 |

エンドチョイス(現オリンパス) | 私たち | xx% | 使い捨て内視鏡ソリューション(オリンパスが買収) |

ロケットメディカル | 英国 | xx% | 胸膜ドレナージおよび気管切開製品 |

ヴァシンメディカル | インド | xx% | 新興市場向けの費用対効果の高い気管支鏡 |

マインドレイメディカル | 中国 | xx% | AIを活用した診断用気管支鏡検査への拡大 |

オリンパス株式会社 | 日本 | xx% | 気管支鏡、EBUS、AI誘導ナビゲーションシステムのリーダー |

富士フイルムホールディングス | 日本 | xx% | 高解像度画像気管支鏡および生検装置 |

HOYA株式会社(ペンタックス) | 日本 | xx% | 内視鏡画像診断と低侵襲性肺デバイス |

ソニーメディカル | 日本 | xx% | 気管支鏡検査、4K可視化システム、内視鏡検査用の画像センサー |

日立メディコ | 日本 | xx% | 肺介入およびハイブリッド手術のためのCT誘導ナビゲーションシステム |

以下は、インターベンショナル肺病学市場における各企業のカバー領域です。

最近の動向

- 2024年5月、富士フイルムは、腫瘍の位置特定を可能にするリアルタイム3D肺マッピング「Synapse 3D AIナビゲーションプラットフォーム」を発表し、肺診断に革命をもたらしました。このデバイスは、呼吸器科、神経科、心臓病学の分野において、画像解析、読影、レポート作成、治療計画作成を支援するために使用されています。

- 2023年11月、メドトロニック社は、血圧管理が必要な医師と患者の高血圧治療に使用されるSymplicity Spyral腎神経除去(RDN)システムのFDA承認を発表しました。

- Report ID: 7989

- Published Date: Aug 18, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。