産業ガス市場の見通し:

産業用ガス市場規模は2025年に1,200億米ドルと推定され、2035年末までに2,267億米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.5%で成長が見込まれます。2026年には、産業用ガスの業界規模は1,286億米ドルに達すると推定されています。

産業用ガス市場は、主に石油・ガス、製鉄、石油化学、電力、鉱業、金属、環境保護での使用によって牽引されています。世界の鉄鋼生産は、今年末までに1.7%の割合で拡大し、2026年には1.5%増加して20億トンに達すると予測されています。鉄鋼全体の消費量は、2026年までの見通し期間中、年間1.1%の割合で増加すると見込まれています。南アジアと東南アジア、特にインド、北米、中東。評価期間中、建設中または計画中の中国以外の生産の段階的な拡大が、鉄鋼需要にさらなる弾みをつけると予測されています。2024年9月のオーストラリア資源エネルギーレポートによると、高炉-塩基性酸素炉製鋼プロセスは、新しい世界の供給の約50%を獲得し、アジア太平洋地域の生産能力の75%を占める可能性があります。

2024年下半期、中国の鉄鋼工場は厳しい状況に直面しました。8月に鉄鋼価格が5年ぶりの安値に下落したためです。この期間の中国の月間鉄鋼生産量は前年同期比10.3%減、2023年の同時期は3.3%減でした。不動産セクターの落ち込みを部分的に相殺しているのは、新エネルギー部品、電気自動車、太陽光・風力発電インフラなどを含む先進製造業への資金シフトです。これらの措置は、国内不動産セクターの落ち込みを緩和し、建設活動を活発化させ、今後数年間の鉄鋼および鉄鉱石価格の安定につながると見込まれます。さらに、不動産市場が長期化する中、中国の鉄鋼セクターを支える上で、輸出は極めて重要な役割を果たしています。多くの国で鉄鋼生産能力が好調である一方で、需要が低迷していることから、余剰生産能力が新たな問題となっていることが示されています。OECDの調査によると、2023年の世界の粗鋼生産能力は鉄鋼生産量を5億4,300万トン上回りました。

出典:FRED

世界の建設業は世界の鉄鋼需要の50%を占め、一部の主要経済国が約束した大規模なインフラ投資によって支えられています。その例としては、米国の超党派インフラ枠組み(1.2兆米ドル)やインドの国家インフラ・パイプライン(1.4兆米ドル)などが挙げられます。信用条件の引き締めを受け、民間部門の商業・住宅活動は依然として低迷しています。しかしながら、建設セクターでは前向きな兆候が現れており、鉄鋼取引は緩やかな成長を示しています。

産業ガス市場 - 成長の原動力と課題

成長の原動力

- 酸素炉のコスト効率:鉄鋼は、転炉(BOF)、高炉(BF)、電気アーク炉(EAF)から生産されます。BF-BOF法は重要な役割を果たしており、生産される鉄鋼の約70%を占めています。EPA 2023レポートによると、製鉄所は精製酸素の最大のエンドユーザーであり、米国の消費量の65%を占めています。ガラス製造、セラミック製造、溶接、パルプ・製紙など、化学製造やその他の産業燃焼用途は、よく知られた産業用酸素の用途です。

WITS 2021年の酸素の世界輸出入

2021年世界貿易酸素(HSコード2804.40) | |||

世界のトップ5輸出国 世界のトップ5輸入国 | |||

米国 | 1,252 M kg | オランダ | 206 M kg |

ベルギー | 536 M kg | ルクセンブルク | 133 M kg |

ポーランド | 74 M kg | ヨルダン | 95 M kg |

ドイツ | 73 M kg | ギリシャ | 85 M kg |

グアテマラ | 54 M kg | スロバキア共和国 | 80 M kg |

出典:EPA

2023年、NCBIは酸素炉のプロセス排出原単位と経済的負担を調査しました。このデータは、欧州の観点から、エネルギーコストと資源の観点から、複数の情報源と関係者の議論から得られたものです。最も重要な点は、電気炉/直接還元鉄の運転費(OPEX)です。これは、酸素炉よりも50%高価です。したがって、電力コストは、鉄鋼生産と水素生成に消費される電力で構成されます。さらに、直接還元鉄/電気炉は、酸素炉とは異なり、原料として鉄鉱石を必要とします。これが、前者の運転費をさらに増加させます。

さまざまな鉄鋼生産ルートのコスト分析(税抜)

技術(EUR/t 鋼) | 高炉/塩基性酸素炉 | 直接還元鉄/電気アーク炉 |

電気 | 0 | 219 |

鉄ペレット | 0 | 84 |

コーラ | 84 | 0 |

鉄鉱石 | 189 | 189 |

サービス | 45 | 40 |

熟練労働者 | 44 | 40 |

非熟練労働 | 5 | 4 |

OPEX(ユーロ/トン鋼) | 415 | 624 |

プロセス排出量(t CO 2 /t鋼) | 1.5 | - |

投資コスト(EUR/鋼鉄トン) | - | 1113 |

出典:PMC

- エネルギー源としての水素の新たな利用と税制優遇措置:水素は、ディーゼル燃料の硫黄分を低減するために製油所で広く利用されている産業用ガスです。2022年インフレ抑制法には、2つの主要な税額控除プログラムが含まれています。2023年全米知事協会の出版物に記載されているように、税額控除の基本額は約0.60ドル/kg(通常はインフレ調整済み)で、ライフサイクル温室効果ガス排出量を考慮して、適用可能な割合は20~100%の範囲となります。この税額控除は二酸化炭素隔離税額控除にも適用され、将来的には基本額の5倍の超過ボーナス税額控除が利用可能になる可能性があります。米国クリーン水素製造税額控除と呼ばれるこの新しい税額控除プログラムは、国内のすべての水素製造業者に開放されています。これは、ブルー水素の生産にプラスの影響を与えると予測されています。

インフレ抑制法における水素税額控除プログラム

プログラム名 | 利用可能期間 | 新規または既存 | 対象となる受領者 |

クリーン水素生産税額控除 | クレジットは2022年12月31日以降に生産された水素に対して適用されます。2033年1月1日以前に稼働を開始した施設については、最初の10年間クレジットが適用されます。 | 新しい税額控除 | 米国の水素生産者 |

二酸化炭素隔離に対するクレジット | 設備の供用開始後12年間、税額控除を申請できます。設備は2033年1月1日までに供用開始されている必要があります。 | 拡張および修正 | 米国の施設の最小排出量:発電施設(基準CO2排出量の75%の炭素回収能力を有する)の場合18,750トン、DAC施設の場合年間1,000トンのCO2、その他の施設の場合12,500トン |

出典:NGA

連邦政府の財政支援に関しては、2021年インフラ投資・雇用法(Infrastructure Investment and Jobs Act of 2021)により、様々な産業用途における水素インフラ開発を促進するために95億ドルが計上されました。地域クリーン水素ハブは、クリーンな輸送手段としての水素の普及を促進するために、新たな生産者ネットワークの強化を目指す最大規模のプログラムです。

インフラ投資・雇用法における水素資金プログラム

プログラム名 | プログラム資金 | プログラムの種類 | プログラムのステータス |

地域クリーン水素ハブ | 80億ドル | 競争力 | 応募締切:2023年4月7日 |

クリーン水素製造リサイクル、研究、開発、実証プログラム | 5億ドル | 競争力 | · コンセプトペーパーの提出期限は2023年4月19日 · 応募締切:2023年7月19日 |

クリーン水素電解製造・リサイクルプログラム | 10億ドル | 競争力 | § コンセプトペーパーの提出期限は2023年4月19日 応募締切:2023年7月19日 |

出典:NGA

クリーン水素戦略ロードマップ

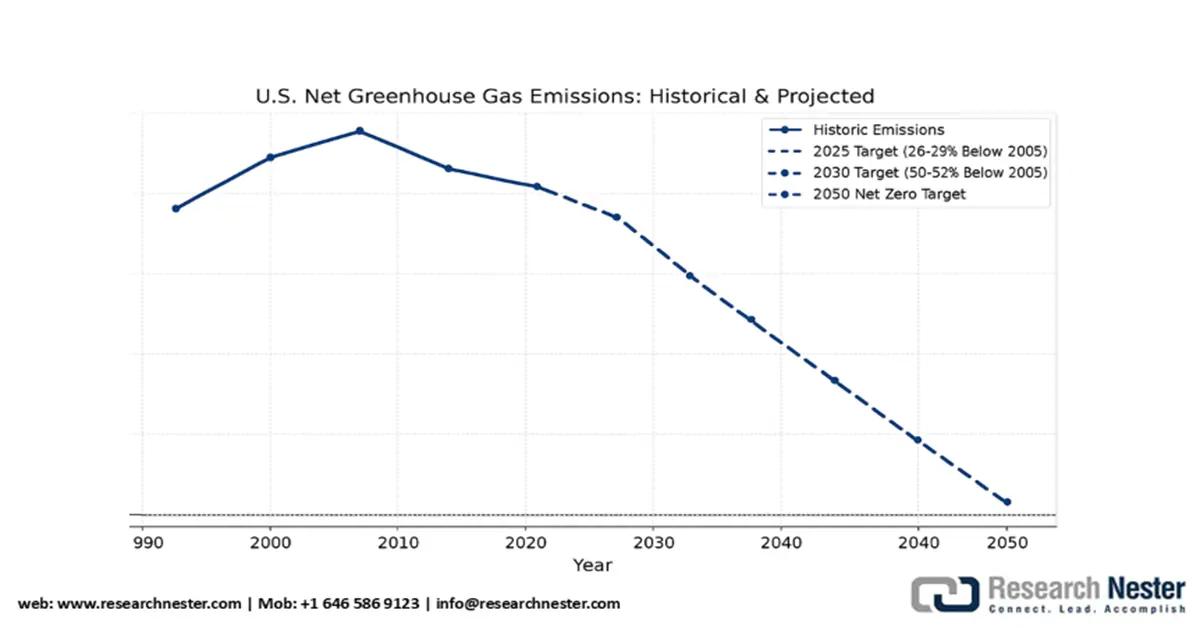

クリーン水素戦略の目標は、2050年までに温室効果ガス(GHG)排出量をネットゼロにし、2035年までに100%カーボンフリー電力を実現することです。この戦略は、国が2030年までに自国が決定する貢献を達成するための道筋を示しています。この目標は、積極的な行動、堅牢な技術ポートフォリオ、そして産業用途への導入を通じて達成可能です。

2050年までの米国国家クリーン水素戦略とロードマップ

出典:米国エネルギー省

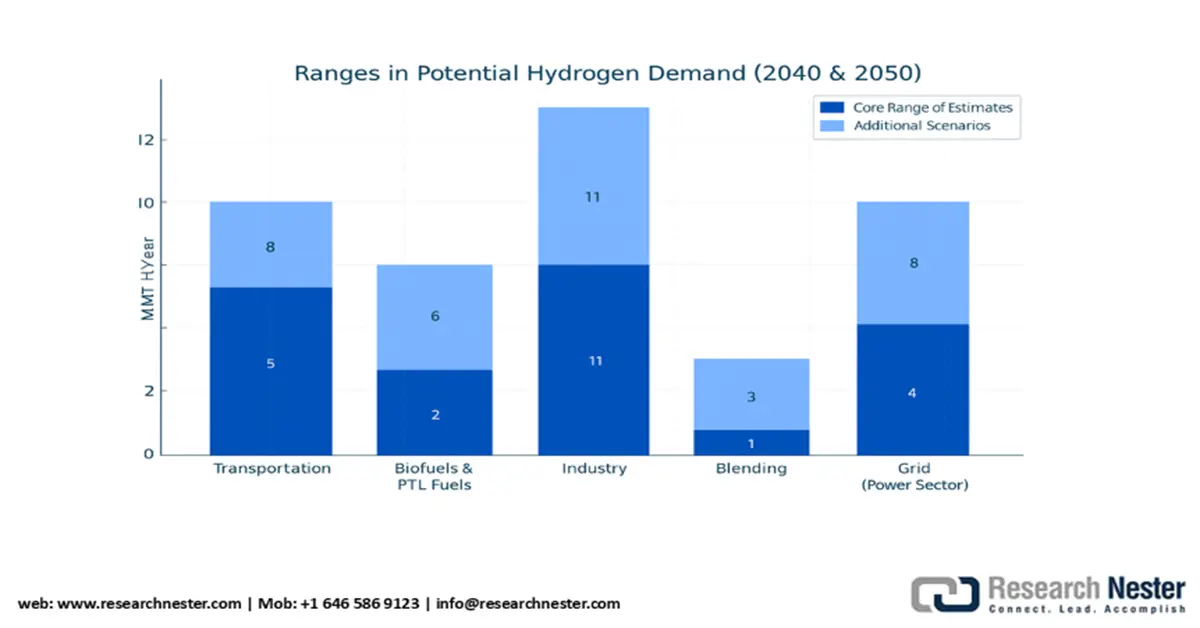

輸送分野におけるバイオ燃料用水素のコストは、需要の変動と原料の入手可能性によって変動しますが、年間約600万トンの水素を想定すると、そのコストは変動します。産業用途では、ハイエンド用途はメタノール製造と製鉄で、ローエンド用途はアンモニア(これもまた一般的な産業用ガスです)の生成に使用されます。クリーン水素は、水蒸気メタン改質(SMR)と同量(約600万トン/年)で石油精製にも使用されています。2050年における産業用エンドユーザー、ブレンディング、Power-to-Lick燃料、グリッドバランシング、エネルギー貯蔵における予測需要を以下に示します。

出典:米国エネルギー省

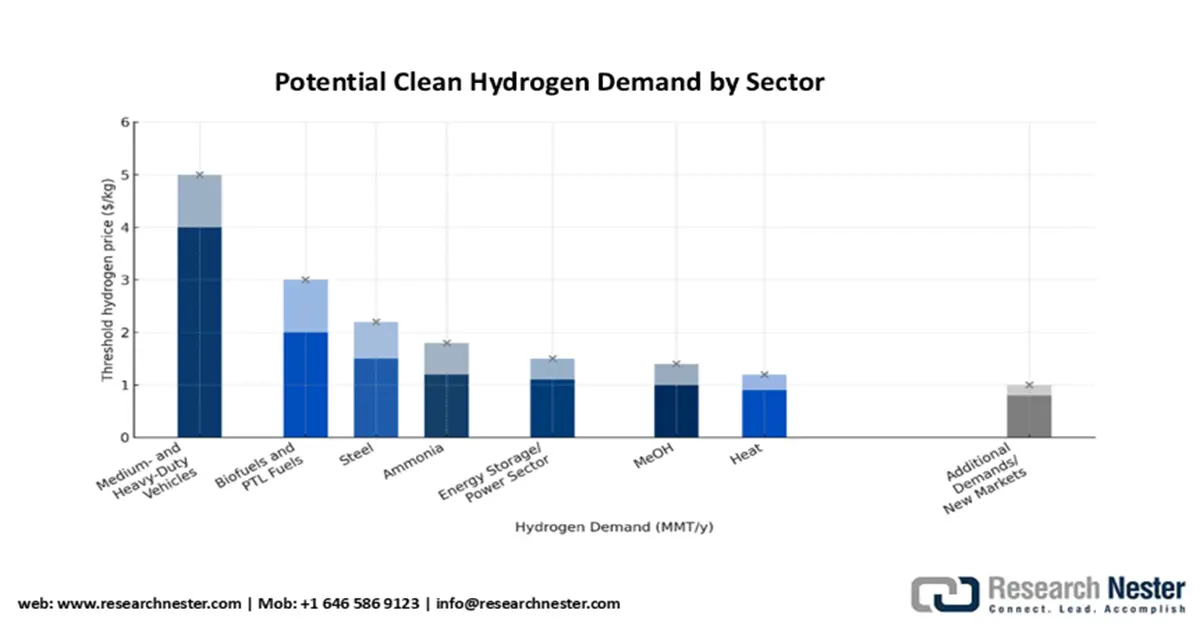

以下のグラフは、米国エネルギー省(DOE)が特定した産業用水素需要(製造、供給、配送)の予測を示しています。水素価格が約5米ドル/kgであれば、燃料電池市場への早期導入企業への道が開かれると考えられます。シナリオ分析では、約4米ドル/kgで、大型および中型燃料電池トラック全体の10~14%が年間500万トン~800万トンで供給されると予測されています。燃料電池の価格、耐久性、効率、車載式貯蔵、現在の燃料費などの不確実性のため、この研究はまだ精緻化されていません。しかし、これらの統計はクリーン水素に対する高い需要に基づいており、DOEの目標が将来達成されるという仮定に基づいて算出されています。IRA税額控除は今後数年間のFCEV導入を支援するために設定されており、EPAはIRAプログラムの管理を継続します。

出典:米国エネルギー省

課題

- 環境安全とコンプライアンスにかかる高額なコスト:産業用ガスメーカーは、EPA(環境保護庁)とECHA(欧州化学物質庁)による厳格な環境規制の影響で参入障壁に直面しています。EPAの2023年有害物質規制法は、米国メーカーのコンプライアンス遵守を急増させました。原材料価格の変動は主要企業に負担をかけています。貿易制限と関税は市場参入をさらに抑制し、BASFなどのサプライヤーはインド市場への参入が2四半期遅れました。米国における法外な安全コンプライアンス費用は中小企業の足かせとなり、ダウなどの大手企業との競争を阻んでいます。

産業ガス市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.5% |

|

基準年市場規模(2025年) |

1200億ドル |

|

予測年市場規模(2035年) |

2,267億ドル |

|

地域範囲 |

|

産業用ガス市場のセグメンテーション:

タイプセグメント分析

酸素セグメントは、予測期間中、産業用ガス市場の大部分を占めると予測されています。医療分野と製造分野で大きな需要があります。世界保健機関(WHO)は、2030年末までに医療分野における世界の酸素需要が11%増加すると予測しています。さらに、米国エネルギー情報局(EIA)は、2026年まで産業消費者への電力販売が年間3.5%増加すると予測しており、鉄鋼生産、溶接、化学プロセスに酸素が不可欠となっています。携帯型酸素濃縮器などの技術進歩により酸素へのアクセスが向上し、需要がさらに押し上げられています。

流通モードセグメント分析

オンサイトパイプライン方式は、2035年までに33%という大きなシェアを獲得すると予想されています。これは、大規模産業用途におけるその手頃な価格と信頼性によるものです。IEAによると、パイプラインシステムは配送コストを大幅に削減するため、製造拠点への継続的なガス供給に最適です。これは、途切れることのないガス供給が必須となる化学工場や半導体製造工場を支援します。さらに、米国環境保護庁(EPA)は、特にEUと米国において、オンサイト排出量が大幅に減少したことを指摘しています。アジア太平洋地域における急速な工業化は、拡大と採用を加速させ、オンサイトパイプラインを優先的な配送方法として確固たるものにすると見込まれています。

当社の産業用ガス市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

配布モード |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

産業用ガス市場 - 地域分析

北米市場の洞察

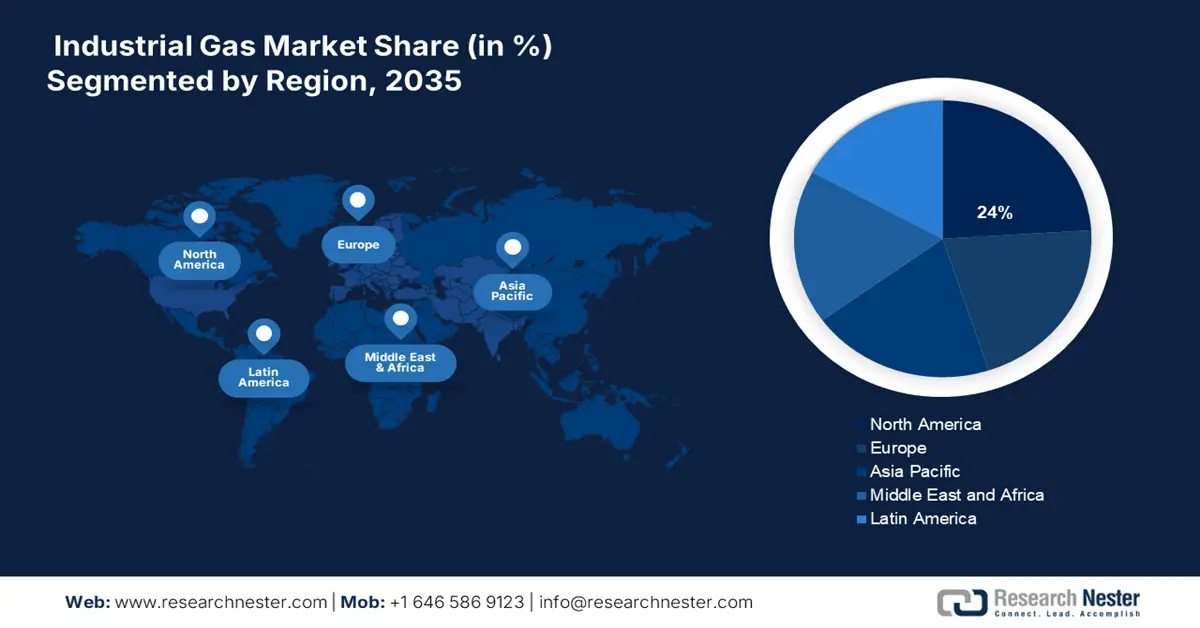

北米の産業ガス市場は、活発な産業活動と厳格な環境規制を背景に、着実な成長が見込まれており、シェアは24%に達しています。Xの動向は、持続可能なガス利用への関心が高まっていることを示唆しています。米国は、その大規模な化学産業基盤により、市場の大部分を占めると推定されています。米国は水素製造への多額の投資で市場をリードしており、カナダは、特にアルバータ州のオイルサンドにおける窒素および酸素のクリーンエネルギーの推進、そして半導体や包装食品製造などの新興用途における産業ガスの採用拡大に熱心に取り組んでいます。

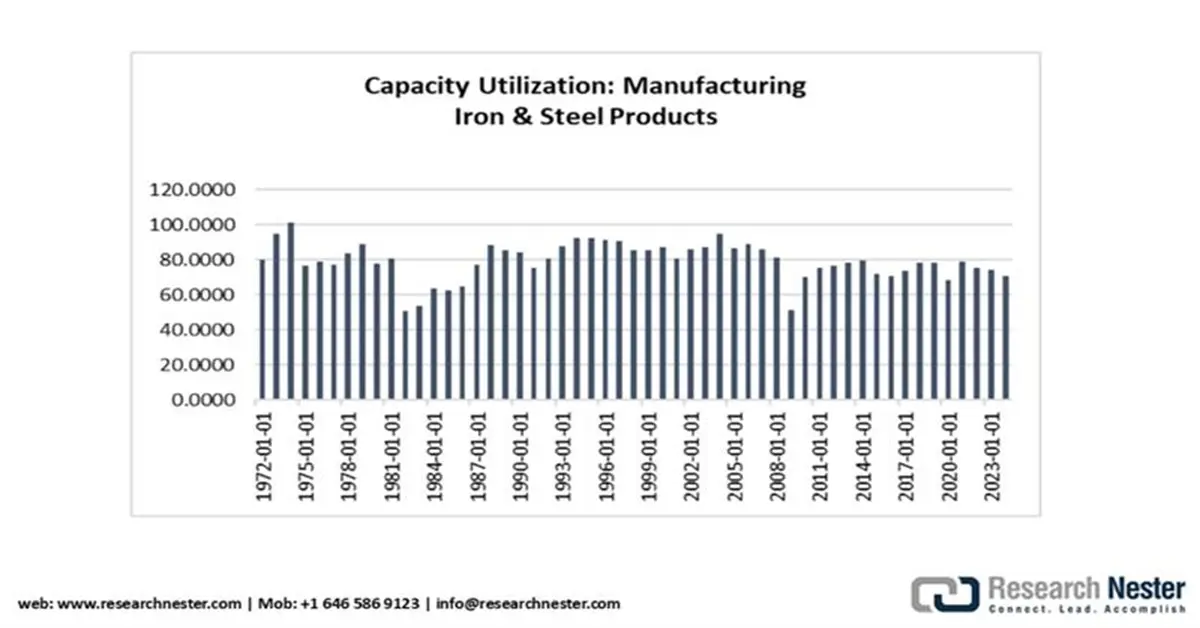

米国の産業用ガス市場は、主に活況を呈する製鉄業界によって牽引されています。米国鉄鋼協会(AIS)のデータによると、2025年8月16日までの週の社内生産量は177万4000ネットトンで、設備稼働率は78.3%でした。2024年8月16日までの週の総生産量は172万6000ネットトンで、設備稼働率は77.7%でした。これは前年同期比2.8%の増加を示しています。米国の鉄鋼セクターは5200億米ドル以上の経済価値を生み出し、連邦、地方、州全体で約560億米ドルの税収を生み出しています。

ヨーロッパ市場の洞察

欧州の産業用ガス市場は、製造業、ヘルスケア、クリーンエネルギー分野における高い需要を反映し、予測期間中に21%のシェアを占めると推定されています。政策改革を活用した環境に優しい用途に関する議論が活発化しています。脱炭素化燃料の導入を推進する欧州グリーンディールは、供給効率の向上に貢献しています。このプロセスにおける障害としては、エネルギーコストの大幅な高騰やサプライチェーンの混乱などが挙げられますが、欧州化学工業会議(CEFIC)による強力な業界支援と、欧州化学物質庁(ECHA)主導の強力な規制枠組みの恩恵を受けています。

ドイツの産業用ガス市場は、今後数年間で地域シェアの30%を占めると予測されています。自動車部門は、ドイツにおいて酸素や窒素などの産業用ガスの主要ユーザーです。ドイツ化学工業協会(VCI)によると、EUグリーンディール投資による102億ユーロの支援投資により、グリーン水素の導入は2022年以降約14%急増しました。フラウンホーファー化学技術研究所(ICT)は、持続可能な生産におけるイノベーションを強調し、コストを12%削減しています。2045年までのネットゼロ目標達成に貢献する、将来のグリーンテクノロジーにおけるドイツのリーダーシップには楽観的な見通しが持たれています。

APAC市場インサイト

アジア太平洋地域の産業用ガス市場は、2035年までに430億米ドル規模に達し、今後数年間で年平均成長率(CAGR)6%を記録すると推定されています。2021年の国際貿易庁(IEA)の報告書によると、インド政府は、国内のエネルギーミックスにおける天然ガスの割合を、現在の15%から2030年までに引き上げる計画を明らかにしています。インドの天然ガス供給の半分は国内で調達され、残りはLNGの形で輸入されています。しかし、ITAは現在、70%を輸入し、30%をLNGミックスと推定しています。インドのLNG輸入量は、韓国(11%)、中国(18%)、日本(16%)に次いで、世界第4位(2023年には5%)を占めています。 2023年のインドのLNG輸入量は1.1 Tcfで、2020年から9.2%増加しました。インドのLNG取引量の66.3%は中東からの輸入で、2023年には0.7 Tcfでした。カタールからのLNG輸入量は2023年に3.8%増加し、米国からの輸入量は2019年の2,390万トンから2023年には420億立方フィート(Bcf)以上増加しました。

インドの産業用ガス市場は、分析タイムラインにおいて注目すべきシェアを占めると予測されています。国営の石油天然ガス公社(ONGC)は、上流部門で最大のシェアを占めており、インドの石油・ガス総生産量の70%を占めています。国営企業のオイル・インディア・リミテッド(OIL)や、リライアンス・インダストリーズ・リミテッド、ケアン・インディアなどの民間企業も主要メーカーです。消費量の急増に対応することが、国内プレーヤーにとっての障害となっています。その他の企業としては、ガイル・リミテッド、ヒンドゥスタン石油探査会社、グジャラート州石油公社、ジョシ・オイル・アンド・ガス、エッサール石油・ガス探査・生産株式会社、アダニ・ウェルスパン探査株式会社などがあります。原油パイプライン網は全長10,419kmに及び、処理能力は年間1億4,790万メートルトン(mmtpa)です。インド石油公社(IOCL)は、原油パイプライン網全体の5,301km(50.88%)を占めています。ONGCは国内最大のパイプライン容量を誇り、40.97%のシェアを占めています。次いでIOCLが32.86%となっています。

主要な産業ガス市場プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

産業用ガス市場には、Linde plc、Air Liquide、Air Productsといった企業が参入しています。これらのリーダー企業は、脱炭素化技術、グリーン水素、戦略的なM&Aを活用して事業を拡大しています。極低温技術、CO2回収、デジタルガスモニタリングにおけるイノベーションは、熾烈な競争環境を生み出しています。以下は、市場で事業を展開している主要企業とそのシェアです。

会社名 | 原産国 | 市場シェア(推定) |

リンデ社 | アイルランド/ドイツ/イギリス | 25% |

エア・リキードSA | フランス | 20% |

エアプロダクツアンドケミカルズ株式会社 | アメリカ合衆国 | 17% |

大陽日酸株式会社 | 日本 | 5% |

メッサーグループGmbH | ドイツ | 4% |

岩谷産業株式会社 | 日本 | xx% |

SOLグループ | イタリア | xx% |

英徳ガスグループ株式会社 | 中国 | xx% |

ガルフ・クライオ | クウェート(中東およびアジアで事業を展開) | xx% |

SIGガス社 | マレーシア | xx% |

Coregas Pty Ltd(Wesfarmersの一部) | オーストラリア | xx% |

INOXエアプロダクツ株式会社 | インド | xx% |

TNSC韓国株式会社(TNSC日本子会社) | 韓国 | xx% |

エア・ウォーター株式会社 | 日本 | xx% |

ガスプロムガス | ロシア | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- GE Vernova Inc.は2025年1月、サウスカロライナ州でDry Low NOx(DLN)のテストキャンペーンを完了し、2026年の初期段階で新製品のBガスタービンとEガスタービンを展開する予定です。このタービンは水素を使用し、乾燥排出量を25ppmのNOx未満に抑えます。

- 2024年8月、 Luxfer Gas Cylindersは、製造業、消防署、石油・ガス、化学処理、環境モニタリングなどに対応する70bar校正ガスシリンダーを発売しました。これは産業安全アプリケーションにおいて重要なコンポーネントです。

- 2023年8月、エア・ウォーター社は米国子会社エア・ウォーター・アメリカの設立を発表しました。これは、米国北東部における産業用ガスの調達、配給、販売の強化を目的としています。

- Report ID: 1384

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。