水素化触媒市場の見通し:

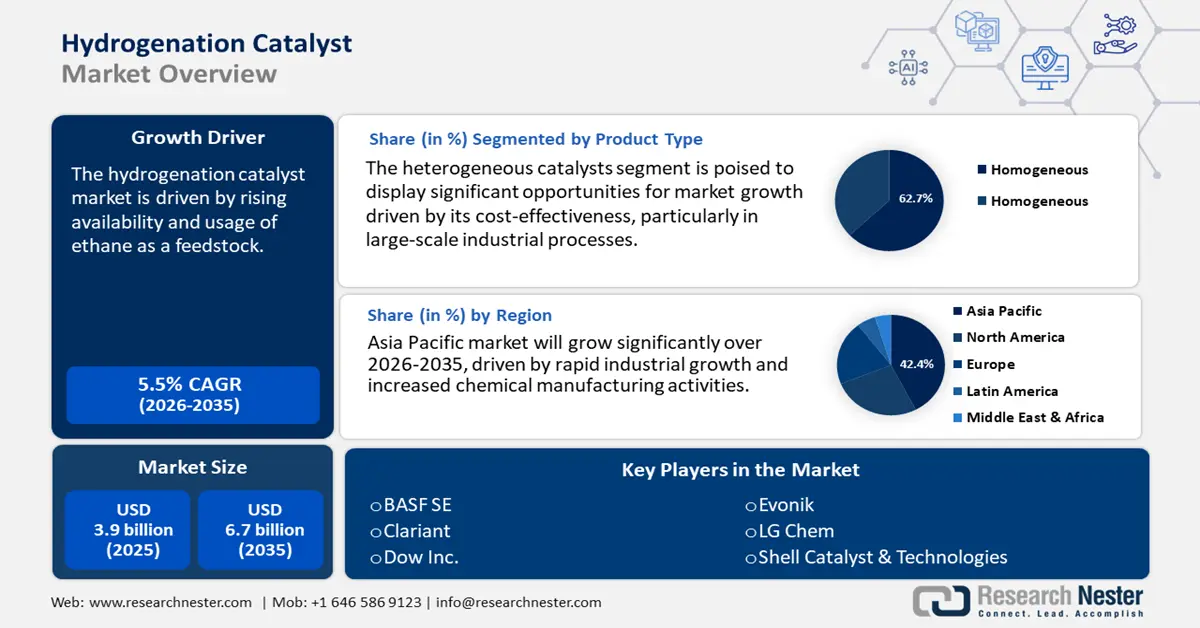

水素化触媒市場規模は2025年に39億米ドルと評価され、2035年末までに67億米ドルに達すると予測されています。2026年から2035年の予測期間中は、年平均成長率(CAGR)5.5%で成長します。2026年には、水素化触媒の業界規模は43億米ドルに達すると推定されています。

世界の水素化触媒市場は、主に超低硫黄燃料に対する規制要件の強化により、予測期間中に大幅な成長が見込まれています。国際海事機関(IMO)の2020年硫黄分規制や同様の国内規制の遵守により、世界中の製油所は水素化処理ユニットのアップグレードを余儀なくされ、高性能水素化触媒の需要が大幅に増加しています。さらに、地中海排出規制海域(ECA)を航行する船舶は、硫黄含有量が質量比で0.10%以下の船舶燃料を使用する必要があります。これは、世界の海域で使用される船舶燃料の上限である0.50%から大幅に削減されたものです。これらの新しい硫黄含有量規制は、海洋環境保護委員会(MEPC)におけるMARPOL条約附属書VIの改正後に発効し、地中海では2025年5月1日に開始され、カナダ北極海やノルウェー海などの他の海域では今後数年間に実施される予定です。

さらに、米国エネルギー情報局(EIA)は、世界の精製能力は2028年まで継続的に増加し、日量260万バレルから490万バレルの新規能力が建設されると予測しています。この成長は主にアジア太平洋地域、特にインドと中国、そして中東に集中しています。この拡大は、プロジェクトの完成スケジュールに不確実性があるにもかかわらず、増加する需要に対応するための建設投資が継続していることを示しています。これらの進歩は、厳格な排出規制下で効果的に機能する高度な触媒技術の必要性を高めており、水素化触媒市場の成長をさらに促進しています。

世界的な貿易変動と地政学的不確実性に対応して、水素化触媒市場は生産インフラの現地化によって適応しています。2024年2月の米国へのニッケル輸入額は1億6,875万米ドルで、1989年以降の月間輸入額1億6,377万米ドルの長期平均からわずかに増加しました。この安定したニッケル輸入率は、さまざまな化学反応や工業反応における触媒の用途が継続的に増加している結果として、ニッケルベースの水素化触媒の需要が増加していることを示しています。労働統計局による2024年12月の生産者物価指数(PPI)レポートによると、化学製造業界の価格指数は前年比で6.2%上昇しました。化学薬品やその他の関連製品の価格上昇の傾向は、水素化触媒の需要増加と似ています。

PPIの傾向は、製油所への投資の継続的な増加により、水素化触媒の生産コストと市場成長が増加する可能性があることを示しています。米国立科学財団の技術・イノベーション・パートナーシップ局(TIP)は、地域のイノベーション、人材育成、技術移転を促進する方法として、2022~2024年度にSwifter Technologiesに14億ドル以上の資金を提供しました。この投資により、1,200社以上のスタートアップ企業が資金提供を受け、高度な触媒技術を含む主要な技術分野で多くの画期的なプロジェクトが実現しました。これらは、NSFが重要技術分野における米国の競争力強化に果たす役割を強調する戦略的な投資活動です。欧州連合との貿易協定には、標準化された触媒仕様も含まれており、これにより輸出プロセスが円滑になり、世界の水素化触媒市場の統合が促進されます。

水素化触媒市場 - 成長要因と課題

成長の原動力

- 触媒技術の革新と効率性の向上:触媒水素化プロセスにおける革新は、顕著な効率性の向上をもたらし、最先端の触媒は生産効率の向上を実証しています。米国エネルギー省の水素製造技術サブプログラム(2023年度および2024年度)は、クリーンな水素製造における触媒技術の革新と効率性の向上を開発するために、少なくとも年間1,500万米ドルの資金提供を受けました。資金提供を受けた36のプロジェクトは総額11億ドル(うち約4億7,000万米ドルは連邦レベル)に上り、新世代の電解装置、新材料、新ルートの開発に充てられています。これらの活動は、水素価格を2026年までに1キログラムあたり2米ドル、2031年までに1米ドルに引き下げ、触媒の性能と寿命を向上させることを目的としています。これらの開発により、反応選択性が向上し、触媒の寿命が延び、化学メーカーの運用コストが削減され、スループットが向上します。その結果、特に熾烈な競争と厳格な規制基準に直面している業界では、強化された水素化触媒技術の需要が高まっています。

- バイオベース化学品生産の急増:バイオベース化学品の世界的な生産増加は、バイオマスを燃料、バイオプラスチック、特殊化学品などの価値ある製品に変換するために不可欠な水素化触媒の需要の高まりを促しています。例えば、バイオオイルおよびバイオマスから生成される中間体の触媒水素化は、燃料、バイオプラスチック、特殊化学品などのバイオベース製品の製造に不可欠です。水素化はリグニンなどのバイオマス成分の改質に効果的であることが実証されており、Ru/Cなどの代表的な触媒系は、最大77%の変換率と30.6%のモノマー収率を達成しています。水素化触媒は、脂肪酸などの再生可能原料の精製に不可欠であり、持続可能な材料への効率的な変換を促進します。この傾向は、循環型経済およびグリーン経済への大きな動きを示しており、水素化触媒は化石燃料ベースの化学品生産システムから再生可能化学品生産システムへの移行における基本的な構成要素として確立されています。

- 脱炭素化に向けた政策と規制の推進:政府が支援する気候政策と産業界の脱炭素化要件により、高度な水素化触媒の必要性が高まっています。米国では、インフラ投資・雇用法(IIJA)により、クリーン水素開発に95億ドル、電気分解研究開発に10億ドル、水素の製造・リサイクルに5億ドルの資金が提供されています。これらの投資は、特に水素化反応が不可欠な精製、アンモニア、鉄鋼などの重工業において、水素製造コストの削減と触媒性能の向上を目的としています。さらに、DOEの水素ショットイニシアチブは、2031年までにクリーン水素のコストを1kgあたり1ドル未満に引き下げることを目指しており、より効率的で耐久性のある触媒の使用ニーズを促進しています。このような規制上のインセンティブは、産業活動を変革するだけでなく、国家および世界の気候目標の達成における重要な手段としての水素化触媒の強化にもつながっています。

1. 輸出入動向

ニッケルまたはその化合物を担持した触媒の輸入量(国別、2023年)

国 | 輸入額(千米ドル) | 数量(kg) |

韓国 | 148,363.47 | 9,930,600 |

中国 | 148,088.07 | 5,171,540 |

アメリカ合衆国 | 128,807.46 | 9,910,500 |

ドイツ | 97,100.07 | 5,837,280 |

フィリピン | 94,510.80 | 643,886 |

インドネシア | 56,780.96 | 2,784,880 |

カナダ | 51,816.99 | 3,515,070 |

インド | 50,151.37 | 該当なし |

日本 | 46,652.29 | 2,534,920 |

出典:worldbank.org

ニッケルまたはその化合物を担持した触媒の国別輸出量(2023年)

国 | 輸出額(千米ドル) | 数量(kg) |

アメリカ合衆国 | 466,351.85 | 26,126,500 |

欧州連合 | 476,996.48 | 22,147,600 |

デンマーク | 320,163.16 | 12,712,400 |

フランス | 212,949.33 | 12,789,600 |

ドイツ | 195,771.91 | 12,862,200 |

日本 | 97,785.34 | 7,696,560 |

中国 | 96,836.24 | 5,738,640 |

インド | 73,921.68 | 5,397,450 |

サウジアラビア | 60,913.42 | 3,168,850 |

出典:worldbank.org

2. 水素消費量の増加が水素化市場の成長を促進する

精製プロセス、石油化学製品、食用油、特殊化学品における水素需要の増加は、反応速度、選択性、そしてエネルギー効率を向上させる触媒の必要性を高めています。特に、よりクリーンな燃料と持続可能な化学品生産への移行は、脱硫、バイオ燃料のアップグレード、そしてグリーンケミストリーの用途における水素の利用を増加させており、高度な水素化触媒に対する需要を高めています。様々なセクターで水素消費が増加するにつれ、触媒市場も水素利用動向への依存を反映して拡大しています。

出典:adb.org

課題

- 地域をまたぐ複雑かつ多様な規制環境:製造業者は、管轄区域ごとに異なる規制要件への対応という課題に直面しています。例えば、欧州連合(EU)のREACH規則は厳格な化学物質登録と試験を義務付けている一方、中国生態環境部は独自の安全基準と承認手続きを実施しています。こうした差異により、企業は地域固有のコンプライアンスチームを編成し、試験と認証に高額な費用を負担するだけでなく、現地の環境・安全規制に適合するように生産プロセスを変更せざるを得なくなります。こうした不均衡は、水素化触媒市場への製品投入の遅延、規模の経済性の低下、そして国際的な製造業者にとっての投資計画の不確実性を引き起こします。特に、規制が急速に変更された場合や、国境を越えて一貫して適用されていない場合、その傾向は顕著です。

- 貿易障壁と輸出入制限:関税、割当制、非関税障壁は、環境保護や安全対策としてしばしば提示されますが、水素化触媒の国際貿易を阻害しています。これらの規制上の課題は、コスト上昇、水素化触媒市場への参入制限、サプライチェーンの混乱を引き起こし、事業拡大を目指し、持続可能な化学品生産に対する世界的な需要の高まりに対応しようとするメーカーにとって困難をもたらしています。例えば、白金やニッケルといった主要原材料の輸入は生産コストの上昇を招き、一部の触媒配合物の輸出は市場へのアクセスを制限する可能性があります。同様に、通関手続きや不均一な書類要件への対応不足によって生じるリードタイムは、中小メーカーにとってジャストインタイム方式の触媒生産をより危険なものにし、世界市場における競争力を低下させています。

水素化触媒市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.5% |

|

基準年市場規模(2025年) |

39億ドル |

|

予測年市場規模(2035年) |

67億ドル |

|

地域範囲 |

|

水素化触媒市場のセグメンテーション:

製品タイプセグメント分析

不均一触媒セグメントは、反応混合物からの分離の容易さ、再利用性、特に大規模な産業用途におけるコスト効率の向上といった実用的な利点により、予測期間中に62.7%という最大の収益シェアで成長すると予想されています。これらの触媒は、食用油の水素化、バイオ燃料生産、石油化学処理などのプロセスで広く使用されています。固相特性により、取り扱いの効率化と運用コストの削減が可能になり、連続処理システムに特に有利です。産業界がスケーラブルで持続可能な生産を重視する傾向が強まるにつれ、主要な最終用途セクター全体で不均一触媒の需要が高まっています。

ニッケルまたは白金をアルミナやカーボンなどの担体に分散させた担持触媒は、高い表面積、熱安定性、そしてコスト効率の良さから、バイオマス改質や化学的水素化において広く利用されています。いずれの場合も、活性と寿命を向上させるためには担体の特性が重要です。一方、非担持触媒は活性成分(Fe-Coナノ合金など)のみで構成されており、CO2の水素化など高純度または高温条件下では特に重要であり、高い比活性と選択性を備えています。これらのサブセグメントを組み合わせることで、大規模水素化だけでなく特殊水素化の要件にも対応し、イノベーションのペースを速め、用途範囲を拡大し、世界中の化学製造セクターにおける持続可能性と性能に関する変化する要件に対応するための柔軟性を維持しています。

金属タイプセグメント分析

ニッケル系触媒は、2035年までに水素化触媒市場の42%のシェアを占めると予測されており、産業用途における重要な役割を担うとされています。手頃な価格、高い触媒効率、そして適応性が高く評価されているニッケル触媒は、石油化学、食品加工、製薬業界の水素化プロセスで広く利用されています。不飽和化合物の変換効率が高く、貴金属に比べて比較的豊富に存在することから、大規模生産において好ましい選択肢となっています。さらに、ニッケル系システムの熱安定性と選択性を向上させるための継続的な研究により、特に環境に配慮した操業やバイオベース化学品の製造において、ニッケル系触媒の採用が拡大しています。

ラネーニッケルは、高い表面積(通常100 m 2/g以上)とニトリル、カルボニル、油脂の還元性能に優れていることから評価されている、定評のある水素化触媒です。医薬品、農薬、特殊化学品などに必要とされています。耐熱性と化学的強度に優れ、大規模処理にも対応可能です。一方、水素化触媒市場の成長は、担持ニッケル触媒によって牽引されています。担持ニッケル触媒は、アルミナやシリカなどの表面にニッケルを分散させることで、ニッケルの分散性が向上し、コスト効率が高く、触媒寿命が長くなります。担持ニッケル触媒の輸出は、この製品の産業的重要性を反映しています。2023年現在、米国における担持ニッケル触媒の輸出額は4億6,600万ドルに達し、世界的な需要の堅調さを示しています。これら2つのサブセグメントは、大量かつ精密な水素化処理を支えており、ニッケルが世界の水素化触媒市場の中心にあることをさらに裏付けています。

当社の水素化触媒市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

製品タイプ |

|

金属タイプ |

|

応用 |

|

エンドユーザー産業 |

|

形状 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

水素化触媒市場 - 地域分析

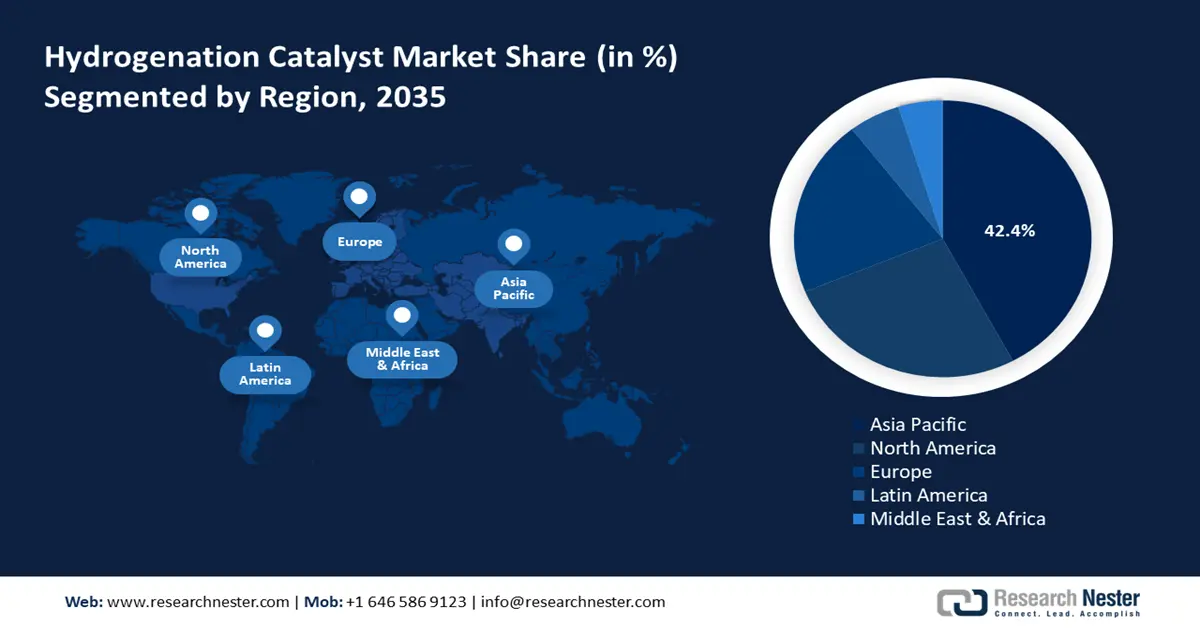

アジア太平洋市場の洞察

アジア太平洋地域は、急速な産業拡大、化学品製造活動の活発化、持続可能な化学品生産の促進を目的とした強力な政府の取り組みにより、2026年から2035年の予測期間にわたって水素化触媒市場を42.4%という最大の収益シェアで支配すると見込まれています。国際エネルギー機関による「世界水素レビュー2024」の報告書によると、アジア太平洋地域は世界の水素生産能力の40%以上を占めており、触媒などの水素技術への地域の投資が重要であることが示されています。さらに、アジア開発銀行の報告書によると、産業用水素の世界需要の半分はアジア太平洋地域にあり、クリーンな水素を生産する大きな可能性があり、水素は石油精製、化学品製造、鉄鋼製造、高温で生成される熱の利用など、排出削減が困難な産業プロセスの脱炭素化において重要な要素となります。

さらに、この地域は水素への投資において世界をリードしており、2020年には総水素投資の73%がこの地域に集中しました。この投資の流入は、水素の効率的な生産と利用に不可欠な水素化触媒技術の向上を促進しています。これらの開発は、持続可能な化学プロセスへの高まるニーズと、アジア太平洋地域における低炭素経済への移行を満たす上で重要です。

中国の水素化触媒市場は、石油化学および化学製品製造業界の堅調な成長により、2035年までの予測期間にわたってアジア太平洋地域を支配し、大きな収益シェアを占めると予測されています。中国は世界最大の水素製造国であり、毎年約2,500万トンを生産しており、これは世界の生産量の4分の1を占めています。中国水素連盟は、2030年までに国内の需要が3,500万トン、2050年までに6,000万トンにまで増加すると予測しています。この産業は、強力な政府支援を受けて、2025年には1兆人民元(1,570億米ドル)の市場規模に達すると見込まれています。さらに、中国はグリーン水素エネルギー計画を通じて、2025年に20万トンのグリーン水素を目標としています。中国水素連盟は、2030年までに80GWの電解能力を持つことも目指しています。

さらに、中国は水素燃料自動車の使用を奨励し、2025年までに5万台の水素自動車を路上に普及させるという目標を設定しました。このような積極的な目標は、グリーン水素と、精製、化学処理、エネルギー貯蔵などの産業用途の両方で効率的に機能するニッケルまたは貴金属ベースのシステムを中心に、水素化触媒の進化への探求を促しています。

インドの市場は、持続可能な製造業の促進を目的とした国家水素ミッションや化学産業開発プログラムなどの政府主導の取り組みにより、2026年から2035年の予測期間中に最も高いCAGRで成長すると予想されています。インドにおける現在の水素消費量は、概算で年間600万メトリックトン(mmtpa)と推定されており、石油精製業界で約3 mmtpa、アンモニア製造業界で約2.5 mmtpaを消費しています。2030年までに需要は12 mmtpaに達すると予想され、水素価格は1キログラムあたり2~2.5米ドルになると予想されています。この需要増加により、特に大規模な精製、肥料、化学品製造業界における効率、耐久性、および費用対効果の向上において、水素化触媒のダイナミックな成長が見込まれます。

さらに、2023年1月には、インド政府が国家グリーン水素ミッションを承認し、2030年までに年間500万トンのグリーン水素を生産するために25億米ドル(19,744億ルピー)の予算が計上されました。このプログラムは、化石燃料の輸入を120億米ドル削減し、1,000億米ドル以上の投資を誘致し、年間5,000万トンのCO2を削減すると見込まれています。この大規模な変化は、精製、肥料、クリーンエネルギーのプロセスにおける水素化触媒の需要の高まりを促すと予想されます。このような成長見通しは、大規模なクリーン水素生成、反応効率の向上、そして様々な産業環境における安定性を維持するために、特にニッケルや貴金属をベースとした強力な水素化触媒の必要性を高めています。

北米市場の洞察

北米の水素化触媒市場は、石油化学、食品加工、医薬品などの業界での高い需要により、予測期間を通じて着実に成長し、売上高シェアは26.5%に達すると予測されています。これらの業界では、精製燃料、油、その他の化学薬品の製造に多くの水素化触媒が使用されています。例えば、Prairie Energy Partnersは、オクラホマ州に55億6000万米ドルを投じて脱炭素化製油所を建設します。この製油所では、ブルー水素とグリーン水素の両方をプロセスの加熱媒体および燃料として利用し、温室効果ガス排出量を95%削減することを目指しています。このプラントには、CCS(炭素回収・貯留)を備えた水素複合施設も設置され、天然ガスを使用する加熱プロセスを水素と酸素の燃焼に置き換えます。これは、クリーン燃料精製技術の拡大に伴い、市場に直接貢献する大規模な水素統合です。持続可能なバイオベースの原料への需要の高まりと、厳格な環境規制が市場の成長を牽引しています。例えば、EPA(環境保護庁)は2026年までに56億1000万ガロン、2027年には75億ガロン(58億6000万ガロン)の需要増加を予測しています。これは、再生可能ディーゼル生産における水素化処理装置と水素化触媒の需要の直接的な増加を意味します。さらに、BASF、ジョンソン・マッセイ、クラリアントといった大手企業が、この地域において革新的な触媒ソリューションの提供をリードしています。

米国市場は、石油精製、食品加工、自動車産業における高い需要を背景に、2035年までに北米地域で最大の収益シェアを獲得し、市場をリードすると見込まれています。米国エネルギー省は、電解装置と燃料電池のコスト削減により、水素製造コストを2026年には1キログラムあたり2トン、2031年には1トン削減することを目標としています。これらのコスト削減は、精製および化学薬品における水素消費量の増加につながり、水素化触媒の需要増加につながり、米国の触媒産業の成長を促進するでしょう。これに加えて、米国におけるバイオ燃料の開発は、再生可能エネルギープロジェクトや政府によるクリーン技術支援の影響も受けています。2023年、米国のバイオ燃料生産能力は年間238億ガロンで、再生可能ディーゼルとバイオディーゼルはそれぞれ39億ガロンと29億ガロンに上ります。再生可能燃料基準などの政策や、持続可能な航空燃料グランドチャレンジなどのプログラムが成長を後押ししています。この成長により、バイオ原料を高品質燃料に変換するために不可欠な水素化触媒の需要が高まっています。さらに、将来の市場動向は、再生可能ディーゼル、持続可能な燃料、そして触媒の効率性に対する需要に左右される可能性が高いでしょう。ハルダー・トプソー、BASF、WRグレースといった主要企業は、市場におけるリーダーシップを維持するために、継続的なイノベーションに積極的に取り組んでいます。

カナダの市場は、化学、製薬、食品業界における需要の増加に牽引され、今後数年間、着実に成長すると見込まれています。カナダ天然資源省は、同国の水素化産業の発展において、バイオ燃料の需要増加と持続可能性への全体的なシフトが見られると述べています。2020年以降、カナダでは80件を超える低炭素水素製造プロジェクトが稼働しており、その投資潜在額は推定1,000億カナダドルに上ります。2024年までに、国内に13の低炭素水素プラントが稼働し、年間3,000トン以上の水素を生産する予定です。新たな水素生産環境は、水素を主要原料として利用する精製プロセスや再生可能燃料プロセスに必要な水素化触媒をカナダで生産する必要性にも直接関係しています。さらに、カナダは温室効果ガスの排出削減と再生可能エネルギーの生産拡大を目指しており、水素化プロセスを改善するための新技術の活用を推進しています。

ヨーロッパ市場の洞察

2035年までに、欧州市場は、堅調な産業需要と主要欧州経済圏における環境規制の進展を背景に、世界市場収益の約20.7%を占めると予想されています。英国とドイツは、政府による強力な支援とグリーンケミストリーの進歩を背景に、この水素化触媒市場に大きく貢献しています。英国政府による2021年水素戦略は、2030年までに10GWの低炭素水素生産能力を構築するという大胆な目標を掲げ、年間300万世帯以上に十分な量の水素を供給することを目指しています。この戦略は、電解水素やCCUSによる水素利用といった水素製造技術への投資増加の基盤となっています。グリーン水素への関心の高まりは、再生可能燃料、化学薬品、特殊製品の生産に必要な強化水素化触媒への関心の高まりを伴い、英国の水素化触媒市場の革新と成長を促進しています。

さらに、ドイツは反応触媒製品の世界第2位の輸出国であり、2023年には44億6000万米ドル相当の製品を輸出し、世界市場の16.6%のシェアを占めました。また、ドイツはこれらの製品を44億米ドルと大量に輸入し、世界最大の市場シェア16.4%を占めています。この高い貿易量は、ドイツの強固な産業基盤と、化学・精製産業の増加に伴う水素化触媒の需要増加を示しています。輸出入の多さは、市場の成長を持続させるために、先進的な水素化触媒の製造、開発、利用においてドイツが重要な役割を果たしていることを示しています。

水素化触媒市場の主要プレーヤー:

世界の水素化触媒市場は高度に集中しており、主要3社であるAdvanced Refining Technologies(ART)、Albemarle Corporation、Criterion Catalysts & Technologiesが合わせて約43%の市場シェアを占めています。これらの企業は、広範な研究開発力、戦略的提携、多様な製品ラインナップを活用することで、競争優位性を維持しています。BASF SE、Clariant AG、Evonik Industries AGといった欧州企業は、持続可能なソリューションとイノベーションを重視し、様々な産業ニーズに対応しています。長年にわたる触媒技術の専門知識で知られるJohnson Matthey plcは、クリーンエネルギーへの移行を促進するため、最先端技術への投資を続けています。一方、Sinopec Catalyst Co., Ltd.やCNPCといったアジア企業は、生産能力の向上と技術革新を通じて、世界的なプレゼンスを拡大しています。このように、水素化触媒市場はダイナミックであり、企業は合併・買収、技術革新、地域展開といった戦略を駆使して市場ポジションを強化しています。以下の表は、世界の水素化触媒市場における上位50社とそのシェアを示しています。

世界のトップ水素化触媒メーカー

会社名 | 推定市場シェア(%) | 原産国 |

高度精製技術(ART) | 16.6% | アメリカ合衆国 |

アルベマール社 | 14.3% | アメリカ合衆国 |

クライテリオン・カタリスト・アンド・テクノロジーズ LP | 11.6% | アメリカ合衆国 |

BASF SE | 9.4% | ドイツ |

クラリアントAG | 8.5% | スイス |

エボニック インダストリーズ AG | xx% | ドイツ |

ジョンソン・マッセイ | xx% | イギリス |

ハルドール・トプソエA/S | xx% | デンマーク |

ハネウェルUOP | xx% | アメリカ合衆国 |

アクセンスSA | xx% | フランス |

シノペック触媒株式会社 | xx% | 中国 |

CNPC(中国石油天然気集団) | xx% | 中国 |

ユミコアNV | xx% | ベルギー |

日本ケッチェン株式会社 | xx% | 日本 |

日揮触媒化成株式会社 | xx% | 日本 |

最近の動向

- NEケムキャット株式会社は2025年7月、硫黄含有ニトロ化合物と困難な条件下で反応し、水素化有機化合物を生成するパラジウム触媒「CHOIS-5D」を発表しました。2024年にパラジウム使用量の少ない脱ベンジル化反応として導入されたCHOIS-5Dは、硫化物、スルホニル基、チオフェン環を有するニトロ化合物の水素化において高い活性を示しました。本開発により、硫黄による触媒被毒の問題が解決され、医薬中間体、高性能ポリマーモノマー、電子材料・色素アミノ化合物の製造において経済的に実現可能です。

- クラリアントは2024年4月、CATOFIN 312という最新のプロパン脱水素触媒を発表しました。この触媒は、より優れた選択性と最大20パーセントの寿命延長により、従来のCATOFIN触媒の実証済みの性能をさらに向上させています。この革新により、600 KTA PDHの標準的なプラントで、触媒の寿命期間中に生産性が最大2,000万ドル向上します。CATOFIN 312は、リアルタイムの触媒性能情報と豊富な分析を提供するクラリアントのデジタルサービスポータルCLARITYのサポートにより、プロピレン生産者の利益を最適化するように設計されています。オレフィン生産におけるCATOFIN技術の使用は、世界で確立された技術であり、2017年以降、世界中で40の新しいプロジェクトで利用されており、プロパン脱水素触媒において強い実績があります。

- Report ID: 3872

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

水素化触媒 市場レポートの範囲

無料サンプルには、現在および過去の市場規模、成長動向、地域別のグラフや表、企業プロファイル、セグメント別予測などが含まれています。

専門家に相談する