水素エネルギー貯蔵市場の展望:

水素エネルギー貯蔵市場規模は2025年に196.7億米ドルと推定され、2035年末までに366.3億米ドルを超えると予想されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)6.5%で成長が見込まれます。2026年には、水素エネルギー貯蔵の業界規模は209.5億米ドルに達すると推定されています。

水素エネルギー貯蔵の主な成長原動力は、低温水電解コストの低下です。これは、変動の激しい天然ガス価格が引き続きこれを支えている限り、水素製造の競争力向上と相まって、今後も継続するでしょう。国立再生可能エネルギー研究所(NREL)は、米国における水素の実用的利用の可能性は年間1億600万トンに達すると予測しています。これは、都市負荷の増加や金属精錬、バイオ燃料、メタノールからの需要増加に伴い、既存の市場規模の10倍に相当します。連邦政府の研究開発予算は、主に金属水素化物、吸着剤、複合材料を用いた重量基準および体積基準の貯蔵容量を向上させるための先端材料の研究に充てられています。

炭素鋼、アルミニウム、非鉄合金などの資源の上流サプライチェーンにおいては、圧縮ガスインフラが重要であり、米国の電力会社は圧縮ガス用のパイプラインや貯蔵タンクを輸入しています。水素貯蔵の世界貿易状況には、液体水素の大規模取引や水素ハブサイトにおける貯蔵モジュールの組み立てといった、まだ見落とされている部分があります。2025年7月時点の蓄電池製造の生産者物価指数(PPI)は205.657でした。連邦政府のRDDには地質学に関する多くの項目が含まれており、先進的な貯蔵システムは依然としてRDDであり、貯留層モデリングと圧縮物質循環技術の開発のための明確なターゲットモデリングが求められています。

水素エネルギー貯蔵市場 - 成長の原動力と課題

成長の原動力

- 政府の脱炭素化目標:世界各国は、ネットゼロエミッション目標を達成するための戦略として、水素貯蔵を導入し始めています。2022年のREPowerEU戦略では、2030年までに1,000万トンの水素を生産し、1,000万トンを輸入することを目標としていました。2050年までにEUのエネルギー需要の約10%が再生可能水素で賄われると予想されており、エネルギー集約型の産業活動や輸送部門の炭素排出量を大幅に削減します。これらの支援政策は、クリーンエネルギーシステムと産業の脱炭素化の一環として、新たな水素貯蔵インフラへのさらなる投資を促進するでしょう。

- 産業用水素需要の増大:産業の脱炭素化は、水素貯蔵への投資を牽引する最大の要因です。世界の水素需要は、2023年に約9,700万トン、2024年には約1億トンに増加しました。この需要は石油精製とアンモニア生産に対応しており、企業がグレー水素から低炭素水素への移行を進める中で、貯蔵ソリューションは供給の信頼性を確保し、産業活動を維持するためのエネルギー供給を確保します。例えば、2023年には、低排出水素の生産量は世界全体の水素生産量の1%未満にとどまりました。この移行には、圧縮ガスタンク、液体水素貯蔵、地下空洞貯蔵など、産業用エネルギー需要の継続的な性質を考慮した大規模な水素貯蔵ソリューションが必要となります。

- 水素モビリティと燃料電池の成長:燃料電池車、バス、トラック、電車、船舶など、水素モビリティが拡大するにつれ、水素貯蔵は水素の活用を目指す人々にとって新たな機会をもたらします。水素ステーションには、大量の水素を管理しながら信頼性の高い燃料供給を確保できる効率的な貯蔵ソリューションが求められています。水素と輸送のエネルギーポテンシャルの高さから、特に大型輸送において水素の導入が急速に加速しており、広範囲にわたる水素貯蔵機会を提供できることが、市場の急速な成長を可能にしています。

市場における新たな貿易動向

圧縮ガスまたは液化ガス容器の取引データ

国 | 輸出額(1,000米ドル) | 数量(kg) |

カタール | 23,855.72 | 4,903,240 |

ブラジル | 23,516.07 | 5,562,420 |

スロバキア共和国 | 22,966.97 | 3,327,140 |

エストニア | 22,423.03 | 1,758,110 |

ハンガリー | 19,771.49 | 15,746,800 |

ルクセンブルク | 19,054.93 | 15,327,400 |

ベトナム | 18,891.07 | 4,268,850 |

デンマーク | 18,056.05 | 2,960,670 |

ノルウェー | 16,290.06 | 15,031,700 |

その他のアジア | 15,298.93 | 2,641,690 |

出典: WITS

課題

- 標準化の欠如:水素貯蔵分野には、共通して合意された技術基準や規則が存在しません。一貫した規制の欠如は、国境を越えた貿易や技術移転を阻害し、インフラ投資を阻害しています。また、様々な用途における純度要件の不一致も、物流の検討において障壁となっています。市場の相互運用性を可能にする標準を確立することは、水素経済の拡大にとって重要です。

- 再生可能水素の供給不足:グリーン水素の生産量は極めて限られており、特に再生可能エネルギーから生産される場合、その量は極めて限られています。WTOによると、世界で生産される水素の96%は化石燃料由来(すなわちグレー水素)です。さらに、電解槽の容量も限られています(2023年の総設備容量は約1.4GW)。このギャップにより、貯蔵可能な低炭素水素の量は限られてしまいます。手頃な価格の再生可能水素が広く利用されない限り、クリーン水素の貯蔵量は限られてしまうでしょう。

水素エネルギー貯蔵市場の規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測期間 |

2026~2035年 |

|

年平均成長率 |

6.5% |

|

基準年市場規模(2025年) |

196億7000万米ドル |

|

予測年市場規模(2035年) |

366億3000万米ドル |

|

地域範囲 |

|

水素エネルギー貯蔵市場のセグメンテーション:

最終用途セグメント分析

公益事業分野は、2035年までに最も大きな成長を遂げると予想されており、水素エネルギー貯蔵市場シェアは42.8%に達すると見込まれています。これは、グリッドスケール貯蔵、ピークカット、セクターカップリングといった用途における水素の利用によるもので、季節エネルギー貯蔵に水素を活用しており、再生可能エネルギーの積極的な導入を目指す組織にとって不可欠な要素となっています。IRENAは、電力回生のための水素ガスタービンや燃料電池など、同様のパイロット・デモンストレーション・プログラムを特定しています。こうしたプロジェクトは公益事業の柔軟性を高め、税制優遇措置の対象となる可能性があります。

ストレージアプリケーションセグメント分析

定置型発電セグメントは、グリッドの回復力、再生可能エネルギー技術の統合、そして最近では長期エネルギー貯蔵に関連する貯蔵アプリケーションへの関心の高まりにより、2035年までの予測期間中に38.8%という最大の水素エネルギー貯蔵市場シェアを獲得すると予測されています。水素の機能は、間欠的な資源課題を伴う風力や太陽光などの再生可能資源のバランスをとるのに役立ちます。脱炭素化チェーンの一部である、余剰電力を貯蔵し、ピーク需要時にそこから電力を取り出す媒体としての水素の使用は、全体的な脱炭素化計画の非常に重要な要素です。FCHEAの追跡調査によると、2020年1月時点で、米国では約550メガワット(MW)の定置型燃料電池が導入され、全国の消費者にクリーンで信頼性の高い分散型電力を供給しています。

ストレージフォームセグメント分析

圧縮ガス分野は、技術の成熟度、低コスト、そして短期および長期の両方の用途への適用性により、2035年までに最も大きな成長を遂げ、水素エネルギー貯蔵市場の35.2%のシェアを占めると予想されています。現在、圧縮水素用の高応力・高圧タンクは増加傾向にあり、定置型システムと燃料電池車の両方で使用されています。米国エネルギー省(DOE)は、システム重量を軽減し耐久性を向上させるタイプIV炭素複合材タンクの開発に資金を提供しています。米国エネルギー省の水素・燃料電池技術局(HFTO)によると、圧縮水素は水素燃料貯蔵の最も一般的な形態であり、非常に容易で大規模なインフラを必要としないことがその理由です。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

保管形態 |

|

最終用途 |

|

ストレージアプリケーション |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

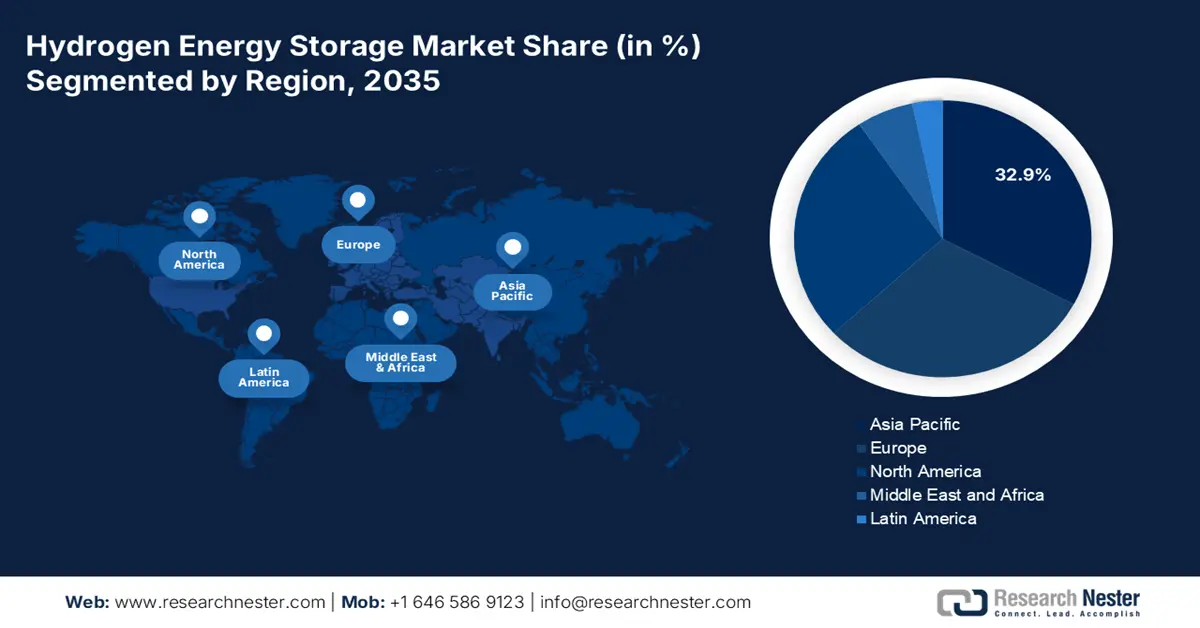

水素エネルギー貯蔵市場 - 地域分析

アジア太平洋市場の洞察

2035年までに、アジア太平洋市場は、再生可能エネルギー統合戦略、水素輸出への意欲、そして日本、中国、インド、韓国における戦略的コミットメントの拡大により、市場シェアの32.9%を占めると予測されています。2034年までに、圧縮ガス貯蔵は依然として最大のシェアを占める一方、液体水素貯蔵は微増し、固体水素貯蔵技術は大幅に拡大するでしょう。水素燃料補給やバックアップ電源システムの開発を含むインフラの拡大は、水素の普及を加速させ続けています。

インドの水素エネルギー貯蔵市場は、国家グリーン水素ミッションによるグリーン水素への取り組みが効果を上げ始め、再生可能エネルギーの利用も普及するにつれ、2026年から2035年にかけて加速的な成長を続けると予想されます。国家グリーン水素ミッションは、インドが1974億4000万ルピーの予算で開始したもので、年間500万トンのグリーン水素生産を目標としています。2030年までに、大規模な鉄道網は「ネットゼロ」の達成を目指しています。このプログラムにより、年間6000万トンの排出量削減が見込まれます。同様に、大型LED電球の導入により、年間4000万トンの排出量削減も見込まれます。

インドのグリーン水素市場は、2030年までに80億ドル、2050年までに3,400億ドルに達すると予想されています。インド政府の政策シンクタンクであるNITI Aayogは、電解装置産業が2050年までに310億ドル、2030年までに50億ドルに達する可能性があると推定しています。政府は産業部門の脱炭素化、そして国内鉄鋼市場とアンモニア部門のエネルギー安全保障を優先課題としており、水素製造・貯蔵インフラへの投資は、インドの水素サプライチェーンへの民間投資を増加させるでしょう。

ヨーロッパ市場の洞察

欧州市場は、EUによる水素戦略の完成と2050年までの気候中立目標により、2035年までに市場シェアの30.3%を占めると予想されています。大規模水素ハブ、再生可能エネルギーの統合、国境を越えたインフラへの投資に重点を置き、支援政策、パイロットプロジェクトの資金、官民パートナーシップにより、グリッドバランシング、季節貯蔵、再生可能エネルギーに基づく回復力のあるエネルギー移行に重点を置いた水素の導入が可能になります。

ドイツは、国家水素戦略と産業界とのパートナーシップの構築を主な原動力として、2035年まで欧州における水素エネルギー貯蔵の中核拠点としての役割を果たし続けるでしょう。ロシアは2020年にドイツの天然ガスの55%を供給しました。デンマーク、ノルウェー、ベルギー、オランダは、ドイツの残留天然ガス消費量の40%を供給しました。2023年には、米国産LNGがEU諸国に1日あたり71億立方フィート輸出され、その価値は146億米ドルを超えると予想されています。EUへの輸入の約48%は輸出によるものです。

北米市場の洞察

北米は、クリーン水素インフラと先進的な貯蔵技術への継続的な投資により、市場シェアの27.5%を占めると予想されています。また、国内の商業・産業用途における需要は、特に化学分野と脱炭素化政策において堅調かつ拡大しています。送電網の信頼性向上を促進するため、大規模なインフラ投資が進行中です。

米国では、エネルギー省(DOE)が超党派インフラ法に基づく620億ドル以上のインフラ投資を、化学製造クラスターの投資とニーズに大きな利益をもたらすさまざまな水素ハブと水素貯蔵研究に活用する予定です。クリーン水素の製造とリサイクル研究開発の推進にさらに15億ドルを提供します。米国環境保護庁(EPA)は、クリーン水素製造基準(CHPS)を策定し、化学を含む高排出産業のコスト削減と大幅な脱炭素化の推進に焦点を当てた水素ショットプロジェクトに取り組んでいます。米国化学協会(ACC)は、水素源がアンモニア、メタノール、エチレンなどの化学物質のよりクリーンな処理をサポートする気候に優しい代替手段を提供できることを強調しました。

水素エネルギー貯蔵市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

水素エネルギー貯蔵市場は現在、既存のエネルギー大手企業と技術力に優れたイノベーター企業の組み合わせによって特徴づけられています。エア・リキード、リンデ、プラグパワーといった企業は、日本において垂直統合型の水素エコシステムを展開する世界的な企業です。東邦ガス、岩谷産業、三菱重工業、東芝の4社は、水素インフラと燃料電池の両方で事業を展開しています。米国と欧州の企業は、グリッドストレージとモビリティアプリケーションに注力しており、インド、オーストラリア、マレーシアの新興企業も、それぞれ豊富なグリーン水素プロジェクトの恩恵を受けています。これらの企業間の競争は、パートナーシップ、電解装置の大規模化、そして2034年までの政府によるパイロットプロジェクト支援を基盤としています。

市場で活動している主要企業の一部を以下に示します。

会社名 | 国 | おおよその市場シェア(%) |

エア・リキードSA | フランス | 8.7% |

リンデ社 | 英国/ドイツ | 8.3% |

プラグパワー株式会社 | アメリカ合衆国 | 8.0% |

ネル・アサ | ノルウェー | 6.9% |

東邦ガス株式会社 | 日本 | 6.2% |

ハイドロジェニクス(カミンズ社) | アメリカ合衆国 | xx% |

ITMパワー社 | 英国 | xx% |

サングロー水素 | 韓国 | xx% |

ヘイザーグループリミテッド | オーストラリア | xx% |

リライアンス・インダストリーズ・リミテッド(RIL) | インド | xx% |

Sime Darby Berhad (GreenTech ユニット) | マレーシア | xx% |

バラードパワーシステムズ株式会社 | カナダ | xx% |

岩谷産業株式会社 | 日本 | xx% |

三菱重工業株式会社 | 日本 | xx% |

東芝エネルギーシステムズ | 日本 | 5.5% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- 2024年5月、 ITM Powerはコンテナ型5MW PEM電解装置「NEPTUNE V」を発表しました。価格は約436万ポンドです。11月までに、同社はドイツ向け15MWシステムの契約を締結し、2MWユニットは東京で稼働を開始しました。さらに、Yaraの24MWグリーンアンモニア施設にもITMのTRIDENT技術が採用されています。これらのプロジェクトは、市場が勢いを増していることを示しています。発表されている世界の電解容量は現在520GW近くに達しており、2030年までに年間4900万トンの低排出水素を供給できると予想されています。

- ピュア・ハイドロジェン・コーポレーションは2024年、オーストラリアのアーチャーフィールド空港に1日あたり421kgの生産能力を持つグリーン水素マイクロハブを開設しました。この施設は商用トラックとドローンを対象としており、電解装置、貯蔵システム、圧縮システムのためのモジュール式で拡張可能なユニットを備えています。このアプローチは分散型インフラストラクチャを構築し、費用対効果の高い分散型水素供給の一部として、経済的かつ地域的な水素供給を実現するように設計されています。そして最終的には、このアプローチを輸送回廊に再現することを目指しています。これは、脱炭素化を可能にし、物流と航空のエコシステムにおけるグリーン水素の導入への道筋を提供する、脱炭素化のためのセクター全体の焦点となる「CAPEXライト」モデルに向けた重要な一歩です。

- Report ID: 3811

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。