高温ポリアミド市場の見通し:

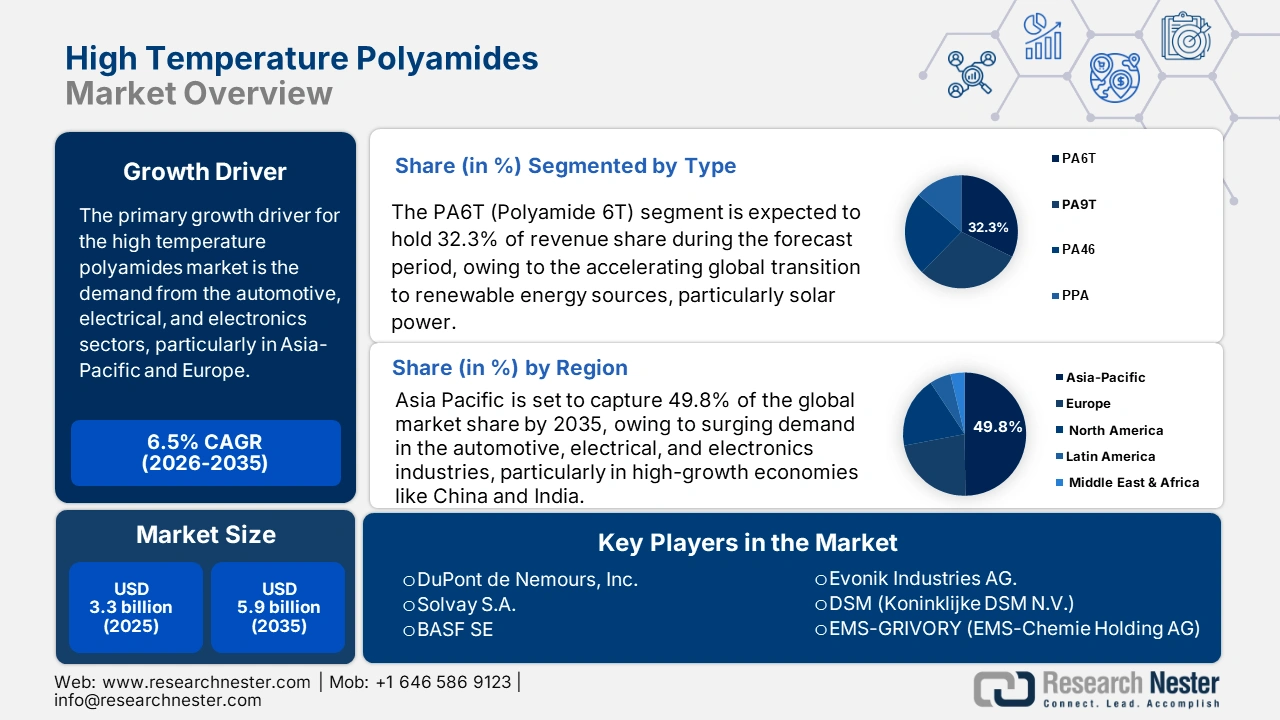

高温ポリアミド市場規模は2025年に33億米ドルと評価され、2026年から2035年の予測期間中に6.5%のCAGRで成長し、2035年末までに59億米ドルに達すると予測されています。2026年には、高温ポリアミドの業界規模は38億米ドルと評価されています。

世界の耐熱ポリアミド市場は、主にアジア太平洋地域と欧州における自動車、電気・電子分野からの需要増加に牽引され、予測期間中に大幅な成長が見込まれています。世界銀行WITSポリアミド輸出データによると、2023年のポリアミド6および関連ポリアミドの輸出額が最も多かったのは米国で1,997,961.17千米ドル(557,341,000kg)、ドイツで1,901,020.76千米ドル(468,001,000kg)、中国で11,428,405.99千米ドル(628,653,000kg)でした。これは、自動車、航空宇宙、エレクトロニクス産業の需要増加に支えられた高温ポリアミド市場の高成長期待に沿った強力な輸出事業であり、これらの材料の高い熱安定性と耐久性は、高度な用途での材料の使用に不可欠です。

さらに、2023年には、インドはポリアミドナイロンを2,730万米ドル(世界29位)輸出し、6億1,700万米ドルを輸入し、世界の主要輸入国の中で5位につけました。中国、台湾、韓国、米国、タイがそれぞれ2億7,500万米ドル、8,230万米ドル、5,880万米ドル、5,630万米ドル、4,260万米ドルと主要輸入国でした。この統計は、高性能ポリマーの産業用途の増加を示しており、政府が公表している国家貿易収支データと一致しており、高性能ポリマーの用途と国内産業の発展の間には正の相関関係があることを示しています。

高温ポリアミド(HTPA)バリューチェーンは、アジピン酸やカプロラクタムなどの石油化学原料に大きく依存し続けています。これらの主要原料の生産能力はアジアと北米で大幅に拡大しており、HTPA製造の地域的な成長を支えています。2025年8月の人工繊維・フィラメント製造の生産者物価指数は157.075で、堅調な水準にあり、業界の活況を示しています。一方、ポリアミドおよびその他の非セルロース繊維の繊維製品・アパレルの生産者物価指数は2022年5月に124.106で、着実に上昇しています。価格上昇は、高性能用途で求められる耐熱性ポリアミドの消費量の増加を示しています。さらに、RDD投資は、米国国立科学財団(NSF)による材料研究助成金や、革新的な高性能ポリマーとリサイクル性に関するEUホライズンプログラムなど、官学連携にも反映されています。こうした傾向は、世界的な組立能力の向上と輸出入動向の活発化に伴い、堅調な貿易動向と集中的な資本投資に支えられた新興市場を反映しています。

高温ポリアミド市場 - 成長の原動力と課題

成長の原動力

- 規制の厳格化と化学物質安全性コンプライアンス:高温ポリアミド市場は、米国環境保護庁(EPA)が公布した有害物質規制法に基づく最近の規制の影響を大きく受けています。例えば、EPAは2024年1月に施行する規則で、約328種類のPFAS化合物を「不活性」と指定し、再導入前に完全な安全性審査を義務付けています。これは、ポリマー製造業者のコンプライアンスコストの増加につながります。コンプライアンスコストには、試験、文書化、そして場合によっては再配合コストが含まれます。このような動きは、欧州連合(EU)における有機リン酸塩および高温芳香族アミドに対するREACH規制と整合しており、コンプライアンスコストと関連試験コストの増加につながります。これらの規制変更により、製造業者は、初期コストを維持しながら、将来を見据えたEPA準拠の化学プラットフォームを提供できる、より安全な非PFAS代替品や環境適合添加剤への投資へと向かうことになります。

- グリーン生産とケミカルリサイクルにおけるイノベーション:グリーン生産への投資は、触媒脱重合に基づくケミカルリサイクルとともに、費用対効果だけでなく環境への配慮も向上させるための継続的な取り組みです。さらに、エイムズ国立研究所は、貴金属を使用せずにポリオレフィンプラスチックを高効率に分解するジルコニア系触媒を開発した研究者の注目を集めました。これにより、アップサイクルの性能はプラチナ系システムと同等になります。この技術は、循環型ポリマーの経済性向上に貢献し、持続可能な材料調達を実現するために高度なリサイクル経路が不可欠な、耐熱性ポリアミドなどの高性能エンジニアリングプラスチックの増加と合致しています。再生可能原料や化学的にリサイクルされた成分を含む、より環境に優しいグレードのポリアミドを導入する企業は、EUのグリーンディールや米国の低炭素購入義務などのカーボンフットプリント規制に支えられ、B2B市場での受け入れが拡大しています。

- 主要産業におけるポリマー需要の拡大:インド政府化学肥料省は、インドの化学製品市場規模が2023年には2,200億米ドルに達すると推定しています。この市場規模は、急速な工業化、都市化、インフラ整備の進展を背景に、2030年までに4,000億~4,500億米ドルに達すると見込まれています。この驚異的な増加は、自動車、建設、エレクトロニクスなど、耐熱ポリアミドがソリューションの重要な部分を占める最重要セクターのいくつかにおける需要の増加を促進しています。これらのポリマーは、自動車部品、電気部品、建設資材に必要な熱安定性、機械的強度、耐薬品性を与えるために使用されます。同様に、このポリマー需要の増加は耐熱ポリアミド市場の成長にもつながり、これは産業全体の成長と近代化と一致すると考えられます。

課題

- 厳格な米国大気排出基準(EPA、2024 NESHAPアップデート) :有害大気汚染物質に関する国家排出基準(NESHAP)は、2024年にEPAによって変更され、ポリマーおよび化学合成プラントに重点を置いています。この規制では、高温ポリアミドに不可欠なホルムアルデヒドや塩化メチレンなどの有害大気汚染物質(HAP)の排出量を大幅に削減することが求められています。これらの変更には、建物や設備、ろ過装置のアップグレード、オンライン大気汚染排出モニタリングシステム、漏れを検出するためのより高度なツールへの巨額の設備投資が必要になります。初期の1回限りのコンプライアンスコストは、すべてのポリアミド生産者、特に中小企業にとって、業界全体で年間4億100万~6億100万ドルを超えると評価されています。運営費の増加は利益率を低下させ、特に旧式の工場設備を拠点とする新規参入者を阻みます。

- 安全技術レビューの義務化: EPAリスク管理プログラム(RMP)の2024年改訂では、化学物質製造業者に対し、有害化学物質または反応性化学物質を扱う事業において、安全技術および代替分析(STAA)を実施することが義務付けられています。EPAが主導するリスク評価に対してEPAが請求できる手数料は、化学物質1件あたり最大4,287,000米ドルで、製造前通知および重要新規用途通知に対してはそれぞれ合計37,000米ドルの手数料が課せられます。この膨大な文書化、試験、および第三者監査の要件は、ポリマー業界に年間数億ドルという形で総合的な経済的コストをもたらしています。この規制環境は、コスト構造のエスカレーションとイノベーションサイクルの遅延という形でメーカーに課題をもたらし、耐熱ポリアミドの拡大と競争力に影響を与えています。財務的な観点から見ると、これらの費用対効果の低い活動は、新しいプロジェクトの承認を遅らせ、単位当たりの生産コストを上昇させ、特に安全に関する規制が緩い国々との競争により、世界的な競争力を低下させます。

高温ポリアミド市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.5% |

|

基準年市場規模(2025年) |

33億ドル |

|

予測年市場規模(2035年) |

59億ドル |

|

地域範囲 |

|

高温ポリアミド市場のセグメンテーション:

タイプセグメント分析

PA6Tセグメントは、長期にわたる高温曝露時の優れた熱安定性、機械的特性、寸法安定性により、予測期間中に32.3%という最大のシェアを維持すると予想されています。PA6Tはまた、従来のポリアミドでは対応できなかった自動車のボンネット下部品、電気自動車の充電コネクタ、産業用電子機器などの高性能用途においても、より高い選択性を獲得しています。優れた耐加水分解性と耐薬品性は、特に電気自動車の高電圧プラットフォームや小型設計において、長期的な信頼性を保証します。5GデバイスやEV向けの耐熱性マイクロサイズ部品の需要の高まりは、欧州とアジア太平洋地域での採用を促進し続けており、このセグメントは世界の高温ポリアミド市場における主要な成長エンジンとしての地位を確立しています。

PA6Tをベースとした耐熱ポリアミドは、熱安定性および機械安定性の分野で幅広い用途に使用されています。EMS-Grivoryの公式PA6T/6I製品ラインであるGrivory HT6シリーズは、高耐熱性を実現するよう設計されており、最高荷重たわみ温度(HDT)は1.8MPaで280℃です。これらのグレードは、熱サイクルを受けても強度と剛性を維持するため、自動車および電子機器分野に適しています。ガラス繊維強化サブセグメントにおいて、引張強度230MPa、弾性率15GpaのGrivory HT1V-4 HY black 9205(GF40)などのグレードは、寸法安定性と耐クリープ性に優れています。これらの特性により、構造部品やエンジンルーム部品において金属を代替することができ、性能を損なうことなく効率を向上させることができます。

エンドユーザーセグメント分析

自動車・輸送業界は、モビリティ用途における軽量耐熱材料の需要増加に伴い、2035年までに耐熱ポリアミド市場において30.2%という大きな収益シェアを獲得すると予測されています。HTPAは主に、耐久性と熱安定性が求められるパワートレインシステムやバッテリーハウジング内のエンジンルーム内部品の製造に使用されています。乗用車および商用車の電動化も、HTPAの使用をさらに促進しています。輸送業界以外にも、産業機械、消費財、建築業界といった最終用途産業においても、機械的強度、耐薬品性、高温作業環境における長期性能といったHTPAの需要が高まっています。

電気自動車のバッテリーシステムと、自動車・輸送機器(EVを含む)部門の軽量構造部品は、世界の耐熱ポリアミド市場の主要な成長ドライバーです。電気自動車の製造拡大に伴い、バッテリーシステムに使用する耐久性と耐熱性に優れた材料への需要が高まっています。EMS-Grivoryが提供するGrivory HT1VAグレードは、110℃で水とグリコールの1:1混合液に約8,000時間浸漬した後でも、加水分解PA66と比較して約3.4倍の破断応力を示すことから、バッテリー冷却モジュールやハウジングを含む電気自動車のバッテリーシステムに適しています。一方、ソルベイのAmodel Supreme PPAは、シフトフォークやクラッチシリンダーなどの軽量構造部品を金属に置き換える軽量化のトレンドを推進し、メーカーが車両の軽量化と効率向上を実現できるようにしています。これらのサブセグメントは、自動車分野の新興市場において重要な役割を果たしています。

アプリケーションセグメント分析

自動車部品セグメントは、2026年から2035年にかけて、高温ポリアミドの市場シェアが27.5%と大幅に成長することが見込まれます。ポリアミドは、特に高い熱安定性、耐薬品性、軽量を備えた高温タイプが、エンジン部品における金属の有用な代替品であることも証明されています。たとえば、150°Cを超える連続使用温度で使用できるポリフタルアミド(PPA)グレードや強化グレードがあります。これにより、メーカーは、吸気マニホールド、バルブカバー、ターボチャージャー部品などの部品を、より耐性が高く軽量に製造することができ、燃費の向上と排出量の削減につながります。これにより、自動車業界は軽量化と高い排出ガス基準へと移行し、エンジン部品での高温ポリアミドの使用を余儀なくされ、これがセグメントの成長を促進しています。

当社の市場に関する詳細な分析には、以下のセグメントが含まれます。

セグメント | サブセグメント |

タイプ |

|

応用 |

|

エンドユーザー |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

高温ポリアミド市場 - 地域分析

アジア太平洋市場の洞察

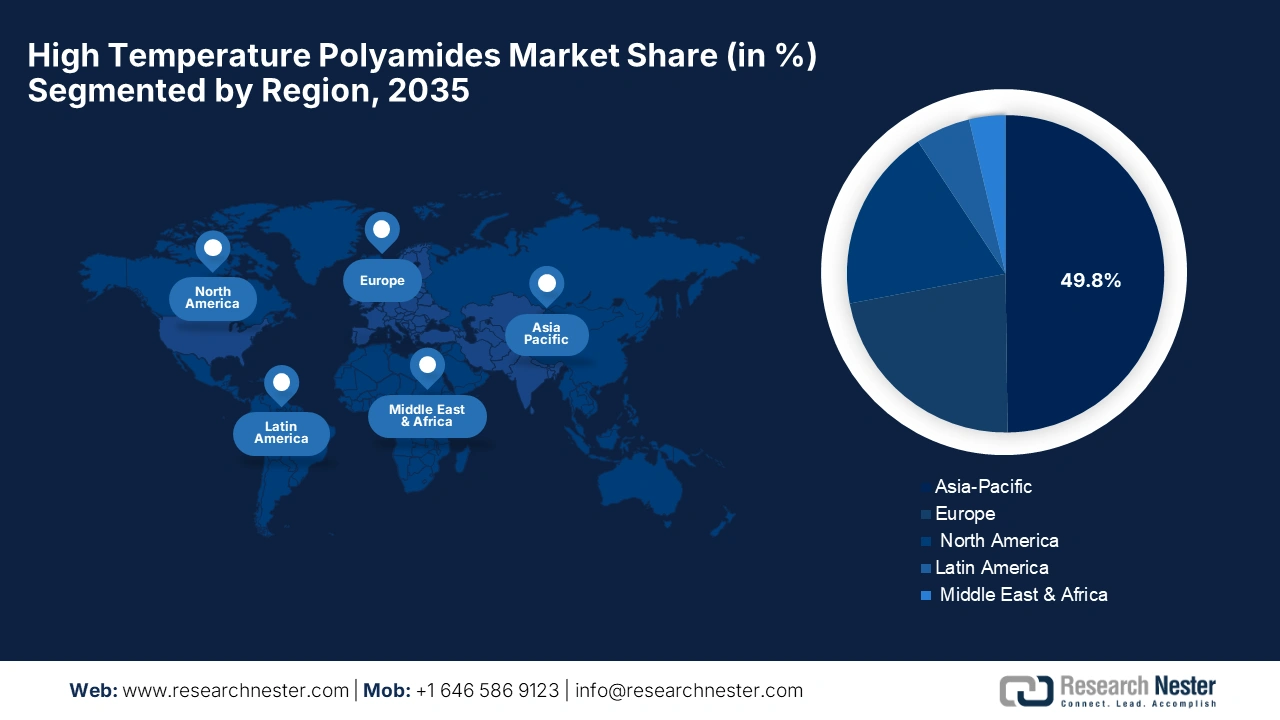

アジア太平洋地域は、自動車、電気、電子産業、特に中国とインドという2つの急成長経済における需要の増加により、2026年から2035年の予測期間にわたって世界の高温ポリアミド市場を支配すると予想されており、収益シェアは49.8%です。 APAC政府は、環境に優しい製造、再生可能な原材料、および加工技術に多額の投資を行っています。 たとえば、オーストラリアのグリーンアイアンファンドは、19億ドルのより大規模な投資の一部である6億3,600万ドルで構成され、持続可能な重工業の製造およびサプライチェーンを支援しています。 環境に優しい材料とプロセスへの移行のこの傾向は、再生可能な原材料と新技術への政府支出の影響を受け、アジア太平洋地域での高温ポリアミドの需要増加と似ています。 これらの取り組みにより、この地域の自動車、工業、電気産業における耐熱ポリマーの使用が加速しています。さらに、バイオベースのHTPA(高温ポリエーテルエーテルケトン)の採用拡大、高耐熱ポリマー3Dプリンティング、そして循環型経済への需要が、この地域の成長を牽引しています。例えば、上海にあるBASFのPA6工場は、バイオ循環型およびリサイクル原料を用いて、バイオマスバランスの取れた循環型PA6およびPA6/6.6コポリマーを生産するためのISCC PLUS認証を取得しました。

持続可能な原材料へのこうした動きは、低炭素で高性能なポリマーの利用に対するこの地域の需要の高まりを後押しするものです。また、規制圧力とグリーン製造プログラムによって、アジア太平洋地域においてバイオベースおよび循環型耐熱ポリアミドへと向かう大きな潮流とも一致しています。さらに、自動車の軽量化、航空宇宙部品、産業機器におけるHTPAの広範な用途は、多国間資金援助や貿易協定に牽引され、持続可能な化学品生産につながる市場拡大を促進しています。

2035年までに、中国の高温ポリアミド市場はアジア太平洋地域で最大のシェアを占めると見込まれています。同国市場は、中国製造2025や国家発展改革委員会(NDRC)を通じた政府の政策に支えられたエンジニアリングプラスチックのイノベーション、そして持続可能な素材によって拡大しています。さらに、大連化学物理研究所の中国人研究者と協力者らは、バイオマスからバイオエチレングリコール(バイオEG)への触媒反応を開発しました。この反応では、デンプンとトウモロコシの茎を原料として、年間1,000トンを生産する河南省濮陽のパイロットプラントが稼働しています。このグリーンケミカル生産におけるイノベーションは、持続可能な素材への移行を促進し、産業界が環境に優しい高性能ポリマーに関心を寄せていることから、中国における高温ポリアミドの需要増加に対応するのに役立ちます。循環型経済の目標は、2030年までにエンジニアリングポリマーを含む5億1000万トンの材料をリサイクルすることです。さらに、中国化工集団(ChemChina)と生態環境部はクリーンテクノロジーポリマーに多額の投資を行っており、中国は需要と生産において常に優位に立っています。HTPAを用いた電気自動車、電子機器製造、航空宇宙部品のさらなる拡大は、中国の市場リーダーシップをさらに確立しています。

インドの高温ポリアミド市場は、急速な工業化、国内エレクトロニクス生産、自動車技術に支えられ、予測期間中に最速のCAGRで成長すると見込まれています。さらに、インド政府はプラスチックパーク制度を通じて、プロジェクト費用の最大50%(プロジェクトあたり4億ルピーを上限)を補助しており、これまでにタモット(マディヤ・プラデーシュ州)、パラディープ(オリッサ州)、ティンスキア(アッサム州)など10のプラスチックパークの建設を許可しています。パークは、インフラ支援、施設の共有、ハイテクプラスチックセクターの集積を促進することで、下流のプラスチックの処理を強化します。これは、近代的なプラスチックのインフラ強化、投資の促進、規模とコストの競争力を通じて、インドで高温ポリアミドを採用するための好ましい環境を提供しています。

さらに、インド化学評議会のレスポンシブル・ケア・プログラムは、163社のインド化学企業に採用されており、これはグリーンポリマープロセスの業界導入の増加を示すものです。この変化は、環境に配慮した製造の促進、環境への影響の最小化、そして環境に配慮した高性能ポリマーに対する需要の高まりへの対応を通じて、インドの高温ポリアミド市場の成長を後押ししています。さらに、国立化学工業団地、サステナビリティ・クラスター、そして「Make-in-India」イニシアチブは、インド国内におけるHTPAの製造と普及の拡大を支援しており、インドは成長率において先進国を追い抜く可能性を秘めています。

北米市場の洞察

北米の高温ポリアミド市場は、2035年までに大幅に成長し、売上高シェアは20.7%に達すると予想されています。その主な推進力となっているのは、自動車の燃費と温室効果ガス排出規制の厳格化です。これらの規制により、自動車メーカーは金属から軽量で断熱性の高いポリマーへの置き換えを迫られています。例えば、米国環境保護庁(EPA)の報告書「自動車動向レポート」によると、2023年モデルの小型車の燃費は27.1 mpgとなり、実走行時のCO2排出量は過去最低の319グラム/マイルに達しており、いずれも排出量削減の長期目標を維持しています。この傾向は、自動車業界における高性能・軽量素材へのニーズの高まりを浮き彫りにしており、その中には耐熱性と耐久性に優れた新素材である高温ポリアミド(HTPA)も含まれています。HTPAの導入は、排出量の削減と燃費向上を目標とする自動車業界とは異なり、より燃費が良く環境に優しい車両の設計に役立つでしょう。さらに、米国環境保護庁(EPA)は、2032年モデルまでに小型車全体の平均CO2排出量を1マイルあたり82グラム(g/mi)にするという、小型車の新たな温室効果ガス(GHG)排出目標を策定しました。これは、2026年モデルまでの既存基準に基づく推定レベルと比較して51%の削減となります。このような厳格な規則により、規制当局と市場が持続可能な高性能素材へと傾きつつある中、自動車メーカーは、次世代自動車の性能と耐久性の要求を満たすために、高温に耐えられるより高度な素材(耐熱ポリアミドなど)を採用するよう迫られることになります。

米国の高温ポリアミド市場は、自動車に使用される先端材料(高温ポリアミド)の燃費・排出規制の強化により、北米地域で今後数年間に大幅に拡大すると見込まれています。2023年モデルでは、新型小型車の平均実燃費CO2排出量は319グラム/マイル(g/mi)に減少し(2022年比18 g/mi減)、実燃費は27.1 mpgに向上しました。これらの進歩は、バッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)の生産増加に起因しており、これらの増加は、より大型で高出力の車両の排出量増加に寄与しています。これらの傾向は、排出量と性能に関する規制強化により、自動車メーカーがボンネット下や冷却システムの高温に耐えられ、軽量で耐久性のある材料の検討を迫られることから、米国の高温ポリアミド市場の拡大を後押ししています。

さらに、NHTSA(米国運輸省道路交通安全局)が後援した調査によると、2007年型シルバラードでは先進プラスチックと複合材料の使用により、車両重量が2,307kgから1,874kgへと19%軽量化され、軽量化の23.6%がポリマーで構成されていることが示されています。この変化は、米国における耐熱ポリアミドの需要増加、特にエンジンルームやエンジン用途の増加を後押ししています。自動車メーカーが排出ガス規制や燃費規制の強化に取り組む中、耐熱性軽量素材は不可欠となっています。こうした規制の強化に加え、EVやハイブリッド化といった技術革新も、高機能ポリマーの需要増加に寄与しています。

カナダの高温ポリアミド市場は、車両の効率向上と排出ガス規制に向けた動きが進む同国の自動車/輸送産業が、高温ポリアミドなどの材料の進歩に貢献していることから、2026年から2035年にかけて上昇傾向が見込まれます。2011年に最初に導入され、2014年に改訂された乗用車および小型トラックの温室効果ガス排出規制は、米国EPA基準に沿って、2017年から2025年モデルの新型小型車に対して、より厳しい様々なGHG排出目標を設定しました。施行以来、これらの規制により、新型乗用車および小型トラックのGHG排出量はそれぞれ19.2%と15.5%削減されています。この規制により、ボンネットの下に耐熱性および軽量性材料がより多く使用されるようになり、カナダの自動車部門におけるエンジン、排気、および熱管理用途での高温ポリアミドの需要が高まっています。カナダ天然資源省は、2025年版燃費ガイドにおいて、モデル比較のための公式評価を消費者に提供しており、これにより透明性が高まり、市場において高性能で効率的な自動車部品の需要が高まっています。自動車のトレンド(SUV/ピックアップトラックの優位性)と米国の基準への適合性は、高温に耐え、重量を最小限に抑えることができる素材に大きな魅力をもたらしています。

ヨーロッパ市場の洞察

欧州の耐熱ポリアミド市場は、主に軽量化と耐熱性を重視した自動車、航空宇宙、電気セクターの好調な地域による成長により、予測期間中に22.7%の収益シェアで成長すると予測されています。2024年7月に施行されるEUのエコデザイン規制などの持続可能性規制や、ホライズンヨーロッパの資金援助により、バイオベースおよびリサイクルHTPASの代替が促進されています。また、BASF、ランクセス、ソルベイは、生産能力を増強し、グリーングレードのHTPAを開発しているメーカーです。例えば、BASFはフランスのシャランペに新しいヘキサメチレンジアミン(HMD)工場の建設を開始しており、HMDの生産能力を年間26万トンに増強する予定です。これは、欧州でのポリアミド6.6事業を強化するというBASFの戦略に盛り込まれた成長です。

さらに、欧州グリーンディールに基づく循環型経済製品は、リサイクル可能で持続可能な化学を利用する必要があり、市場に貢献しています。 2024年、連邦経済気候対策省(BMWK)は、グリーンケミストリーへの投資の増加を反映して、持続可能な化学ソリューションに対して多額の助成金を割り当てました。 グリーンケミストリーの需要はさらに伸び、産業界での力強い採用を示しています。 2022年に336万台の自動車を生産したドイツの自動車部門は、この変化において重要な役割を果たしています。 同様に、英国政府の先進製造業計画では、2030年までに45億ポンドの投資が予定されており、英国政府は軽量で耐熱性のある材料を大幅に活用できる自動車産業と航空宇宙産業に30億ポンドを投資しています。 この投資は、熱特性と強度が求められる部品における高温ポリアミドの使用を支援し、高性能エンジニアリング作業の面で市場の発展を加速させます。

高温ポリアミド市場の主要プレーヤー:

耐熱ポリアミド市場は高度に集中しており、デュポン(約18.4%)とソルベイ(約16.2%)がトップに立ち、BASF、エボニック、DSMが僅差で続いています。市場リーダーは持続可能性への投資を積極的に行っており、デュポンはオハイオ州のPA6T工場を拡張(20%増)、ソルベイはベルギーにアモデルHTラインを増設しました。ドイツのBASFがリサイクル可能なPA9T(排出量-22%)を開発するなどの戦略的な動きは、循環型社会への移行を浮き彫りにしています。日本企業のクラレ、三井物産、東レはバイオベースのHTPA技術を強化しており、EMS-GRIVORYとアルケマは軽量・難燃性ポリマーの生産ラインを拡大しています。全体として、生産能力の拡大、M&A、そしてグリーンイノベーションが現在の競争環境を特徴づけています。

世界トップの耐熱ポリアミドメーカー

会社名 | 推定市場シェア(%) | 原産国 |

デュポン・ド・ネムール社 | 18.5% | アメリカ合衆国 |

ソルベイSA | 16.3% | ベルギー/フランス |

BASF SE | 11.6% | ドイツ |

エボニック インダストリーズ AG | 7.9% | ドイツ |

DSM(Koninklijke DSM NV) | 6.6% | オランダ |

EMS-GRIVORY(EMS-Chemie Holding AG) | 5.7% | スイス |

アルケマSA | xx% | フランス |

クラレ株式会社 | xx% | 日本 |

三井化学株式会社 | xx% | 日本 |

RTP社 | xx% | アメリカ合衆国 |

金発科学技術株式会社 | xx% | 中国 |

ジーニアスグループ株式会社 | xx% | 台湾 |

ラディチグループ | xx% | イタリア |

東レ株式会社 | xx% | 日本 |

台湾プラスチック株式会社 | xx% | 日本 |

最近の動向

- 2025年6月、 DOMO ChemicalsはK2025見本市において、高性能ポリアミドの大幅なアップデートを発表しました。電気自動車のバッテリーモジュール、バスバー、電子部品向けに設計されたハロゲンフリー、難燃性、耐熱性ポリアミド「TECHNYLSTAR」グレードです。これらの新素材は、eモビリティや先進エレクトロニクスの加速する需要に応えるべく、優れた耐熱性と耐火性を備えています。また、同社は持続可能なTECHNYL 4EARTHラインを通じて、バイオサーキュラーおよびリサイクルされた耐熱性ポリアミドのイノベーションも展示しました。

- 2025年6月、 BASFはフランスのシャランプに世界規模のヘキサメチレンジアミン(HMD)新工場を正式に稼働させました。これにより、ヘキサメチレンジアミン(HMD)の年間生産能力は26万トンに増強されました。この工場は、BASFが欧州におけるポリアミド6.6(PA 6.6)生産の戦略的拡大を支援するHMD拡張であり、フライブルクでは製品の重合工程が行われます。PA 6.6は自動車分野や高性能繊維に利用されており、熱安定性が求められる用途における耐熱性を持つ高性能ポリマーの需要増加に対応しています。

- Report ID: 7862

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。