高速度鋼市場の見通し:

高速度鋼市場規模は2025年に38億9,000万米ドルと評価され、2035年末までに67億1,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)5.7%で成長します。2026年には、高速度鋼の業界規模は41億1,000万米ドルに達すると推定されています。

高速度鋼市場の主な成長原動力は、自動車および航空部門における高精度製造の需要の高まりです。政府データは、高度な製造設備とインフラへの巨額の公共支出を示しています。例えば、粗鋼生産量は2019~2020年の1億913万7000トン(MT)から、2023~24年には1億4429万9000トンに増加しました。2023~24年の粗鋼生産量は、2022~23年の1億2719万7000トンから13.4%増加しました。国内の粗鋼生産能力は、2019~2020年の年間1億4229万9000トンから、2023~24年には年間1億7951万5000トンに増加しました。2023~24年の総完成鋼生産量は1億3915万3000トンと報告され、前年比13.0%の増加を記録しました。完成鋼の総消費量は136,291トンで、前年比13.7%増加しました。これはHSS需要の増加に追随するものです。公共部門への政府支出と製造部門のアップグレード、特に高密度自動車産業と航空宇宙産業の集積地におけるアップグレードは、世界のHSS市場規模の拡大を牽引しています。

米国政府の貿易統計によると、2023年の高速度鋼の輸入は主に中国からで、次いでブラジル、オーストリア、スウェーデンが続く。その結果、大手製鉄所は段階的に生産能力を増強してきた。2025年から2027年にかけて、世界全体で製鉄能力が最大6.7%(1億6,500万トン)増加するという計画が実現すれば、世界的な過剰生産能力問題が緩和される可能性がある。新規生産能力の58%はアジア諸国が占めると予想されており、特に中国とインドの増加が顕著である。2025年以降に生産開始が見込まれる総生産量の約16%は、ある程度の国境を越えた投資を伴い、中国がこれらの取り組みにおいて主導的な役割を果たしている。

高速度鋼市場 - 成長の原動力と課題

成長の原動力

- 自動車製造における需要の高まり:高速度鋼(HSS)は、独特の硬度、耐摩耗性、高温下でも性能を維持することから、自動車業界において大きな役割を果たしています。自動車業界で広く採用された最初のHSSは、高強度低合金鋼でした。これらの鋼は、最大800MPaという高い引張強度を有しています。特定の化学組成ではなく、特定の機械的特性を持つように設計されています。電気自動車やハイブリッド車向けの高速度鋼市場が拡大するにつれ、自動車メーカーは効率性の向上とダウンタイムの削減を目指しており、OEMやサプライヤーは高速度鋼市場の切削ソリューションへの依存度が高まっています。そのため、自動車OEMやサプライヤーはHSSアプリケーションへの投資を継続せざるを得なくなっています。

- 航空宇宙・防衛産業の成長:精密機械加工は、航空機に不可欠なエンジン部品、着陸装置、構造部品の製造において重要な役割を果たしています。航空宇宙・防衛分野では、切削加工に高応力が加わることが多いため、HSS(高速度鋼)はますます重要な材料となっています。世界的な旅行の急増、経済発展、そして防衛予算の拡大に伴い、機械加工における精度と耐久性への需要は高まっています。HSSは極限環境下でも優れた耐久性を発揮し、業界の成長と技術進歩を支えています。HSSは、現代の製造業に求められる厳格な性能基準を満たす上で、中心的な役割を担うようになっています。次世代部品への投資により、航空機メーカーは高度な工具ソリューションの領域に進出しています。

- 規制の変更により、耐久性向上のための設備更新が促進されています。規制体制の更新により、有害物質に関する認証および報告要件が強化されました。現在、各施設では既存の機械加工ラインの再設計と近代化が進められています。2024年2月、政府は鉄鋼業界の自立を促進するため、複数の取り組みを開始しました。2023~2024年度連邦予算において、政府は鉄鋼省に7億1500万ルピー(860万米ドル)を割り当てました。その結果、これらの取り組みと、耐腐食性と耐久性に優れたHSS工具の需要の高まりが相まって、ますます要求の厳しい環境でも確実に機能するソリューションの必要性が高まっています。メーカーは、過酷な条件に耐えるだけでなく、規制遵守と運用効率を維持する工具を求めています。この変化は、高性能セクターにおける高度なHSSの戦略的重要性を強調しています。

1. 高速度鋼市場における新たな取引

高速度鋼(HSS)の棒鋼やロッドは、ドリル、タップ、フライスカッター、鋸刃などの切削工具の製造に一般的に使用される半製品です。HSS棒鋼やロッドは優れた硬度、耐摩耗性、耐熱性を備えているため、精密加工や高性能な産業用途のベース材料として使用されます。

2023年の高速度鋼棒・ロッド市場における主要輸出国

輸出業者 | 取引額(千米ドル) | 数量(kg) |

欧州連合 | 182,126.67 | 9,602,550 |

オーストリア | 131,285.91 | 8,079,080 |

フランス | 116,309.89 | 6,238,090 |

スウェーデン | 85,728.95 | 3,966,860 |

中国 | 82,455.10 | 8,633,670 |

ドイツ | 56,857.12 | 10,018,800 |

日本 | 47,917.03 | 3,060,710 |

アメリカ合衆国 | 23,792.48 | 3,303,340 |

ブラジル | 19,723.58 | 1,407,420 |

スペイン | 18,627.83 | 5,180,790 |

出典: WITS

課題

- 原材料価格の変動:タングステン、モリブデン、コバルトなどの基礎原材料価格の変動は、生産コストに変動性をもたらします。この変動性は製造コストを不安定に上昇させ、メーカーが安定した価格を提供することを困難にします。その結果、生産者は投資を先送りしたり、消費者にコストを転嫁したりする可能性が高くなり、市場の成長が制限され、高度なHSS製品の採用が阻害されます。

- 環境規制の遵守:生産排水および廃棄物処理に関する強制的な環境規制は、生産設備の改修に多大な費用を要します。EPA(環境保護庁)やECHA(欧州化学物質庁)などの機関による規制執行は、資本コストと運用コストの増加につながります。規制遵守はほとんどの小規模生産者にとって負担が大きく、セクターの競争力を低下させ、さらにはサプライヤー基盤の縮小を招き、HSS業界におけるイノベーションと供給を阻害しています。

高速度鋼市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

5.7% |

|

基準年市場規模(2025年) |

38億9000万米ドル |

|

予測年市場規模(2035年) |

67億1000万米ドル |

|

地域範囲 |

|

高速度鋼市場のセグメンテーション:

フォームセグメント分析

棒鋼・ロッドは、2035年までに高速度鋼市場の約45%を占め、最大のシェアを占めると予想されています。これは、精密部品や切削工具の大量生産における原材料としての棒鋼・ロッドの使用が飛躍的に増加していることが背景にあります。米国地質調査所の報告によると、工業機械加工用途に使用される鉄鋼製品の総量は、ハイテク製造業で使用されています。棒鋼・ロッドは、自動車や航空宇宙産業の工具に必要な複雑な工具形状にも容易に成形できます。米国商務省の業界統計によると、工具用途向けの棒鋼の輸入が増加しており、原材料の品質向上に対する需要が高まっています。

最終用途セグメント分析

自動車と航空宇宙産業は、2035年までに収益シェアの42%を占めると予測される最大のセグメントです。この業界の成長は、自動車と航空宇宙産業における生産量の増加に牽引されています。これらの産業では、安全上重要な部品やエンジン・トランスミッション部品の精密加工に高性能工具材料が求められており、軽量合金が不可欠です。高速度鋼工具は、ダウンタイムや追加コストなしで、高速・高温下での効率的な加工を可能にします。自動車排出ガスに関する厳格な環境規制により、メーカーは加工に高度なHSS工具を必要とする軽量合金へと移行せざるを得なくなっています。

アプリケーションセグメント分析

切削工具は、2035年までに35%の収益シェアを獲得すると予測される最大のセグメントです。ドリル、タップ、エンドミル、リーマーなどの製造に広く使用されています。自動車、航空宇宙、一般工学といった分野では、耐久性と精度に対する要件が非常に厳しく、HSS切削工具は数多く使用されています。HSS工具は、硬度、耐摩耗性、高温強度など、他の工具では容易に匹敵することができない特性を備えています。

当社の世界高速度鋼市場の詳細な分析には、次のセグメントが含まれます。

| セグメント | サブセグメント |

製品タイプ |

|

応用 |

|

最終用途 |

|

形状 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

高速度鋼市場 - 地域分析

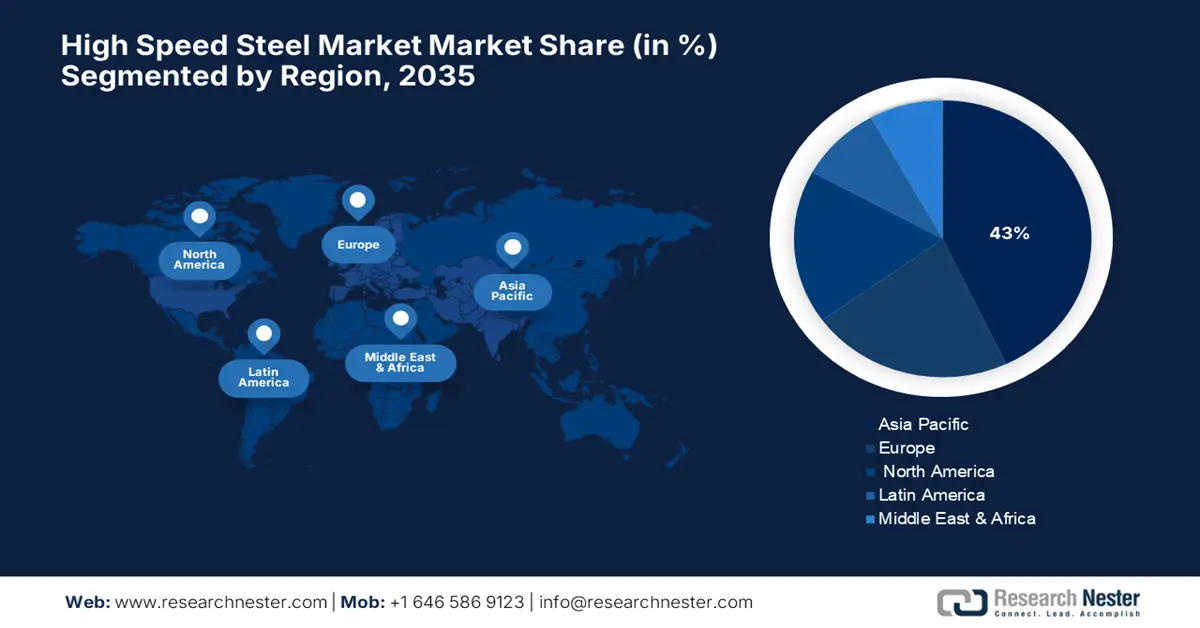

アジア太平洋市場の洞察

アジア太平洋地域の高速度鋼市場は、2035年には総売上高の約43%を占めると予想されています。産業発展、自動車、航空宇宙、プロセス産業の成長、そして政府によるグリーン産業プロセスの重視が、この大きなシェアを牽引しています。アジア太平洋諸国は次世代製造技術と環境コンプライアンス規制ソリューションに多額の投資を行っており、高性能HSS工具用途の驚異的な成長を牽引しています。また、耐腐食性の高い機器を必要とする分野の拡大も需要を押し上げています。

インドの高速度鋼市場は、持続可能な製造を可能にする工業化と環境に配慮した規制の進展によって成長を遂げています。インド科学技術省(DST)と関係省庁は近年、グリーンプロセス技術への資金拠出を前年比で増加させています。インド商工会議所連合会(FICCI)は、グリーンプロセス技術への移行を進めた企業の数が、「Make in India」などの優れた政府政策や、これらの分野におけるより優れた加工ソリューションへの移行を促進するための政府補助金への需要を押し上げており、インド市場は急速に拡大していると指摘しています。

インドの完成鋼(合金鋼+非合金鋼)の生産、貿易、消費

年 | 生産量(MT) | 輸入(MT) | エクスポート(MT) | 消費量(トン) |

2020-21 | 96.204 | 4.752 | 10.784 | 94.891 |

2021-22 | 113.597 | 4.669 | 13.494 | 105.752 |

2022-23 | 123.196 | 6.022 | 6.716 | 119.893 |

2023-24 | 139.153 | 8.320 | 7.487 | 136.291 |

出典: steel.gov

ヨーロッパ市場の洞察

2035年には、ドイツ、フランス、その他の主要経済圏の堅調な先進工業国が牽引し、ヨーロッパは高速度鋼市場の約22%を占めると予想されています。欧州環境機関(EEA)は、工業生産における排出ガスに対して厳格な規制を設けており、生産性を維持し環境への影響を最小限に抑えるためには、高速度鋼などの高度な工具ソリューションが不可欠です。ヨーロッパの産業界は、仕様を満たし生産性を向上させるために、耐腐食性と耐摩耗性に優れたHSS製品を採用しているため、持続可能な産業プロセスとグリーンテクノロジーへの投資は毎年13%以上増加しています。

ドイツでは、産業部門におけるグリーン化政策が連邦環境・自然保護・原子力安全・消費者保護省(BMUV)の最重要課題であり、同省は2023年に10億ユーロを超える予算をクリーン生産技術の推進に充てました。他のドイツの製造企業も、性能要件と厳格な環境保護の両立を目指し、機械加工や組立ラインにおいて高度なHSS工具の導入を加速させており、ドイツ国内の高速度鋼市場における優位性をさらに強化しています。

北米市場の洞察

2035年までに、世界の高速度鋼の約18%が北米で占められると予測されています。航空宇宙産業と製造業の好調を背景に、米国とカナダでは需要が増加しました。米国環境保護庁(EPA)は、2020年以降、排出量削減と持続可能な製造業を主な焦点として、連邦および州レベルでクリーン産業技術への投資が増加していると述べています。米国化学物質安全・有害性調査委員会(CSB)によると、厳格な安全規制を遵守しながら生産性を向上させるため、HSSなどの工具材料への移行が進んでいます。

2025年8月23日時点の米国国内の粗鋼生産量は178万ネットトン、稼働率は78.6%で、2024年の同週の粗鋼生産量172万6000ネットトン、稼働率77.7%から3.1%増加した。2025年8月16日までの前週と比較すると、粗鋼生産量は177万4000ネットトン、稼働率78.3%から0.3%増加した。2025年8月23日までの年初来粗鋼生産量は5770万ネットトン、稼働率76.6%で、2024年の同時期の5690万ネットトンから1.3%増加した。

主要な高速度鋼市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界の高速度鋼市場は、主に米国、欧州、日本に本社を置く少数の多国籍企業によって支配されています。カーペンター・テクノロジーやサンドビックといった企業は、合金組成と生産技術の継続的な革新を通じてリーダーシップを維持し、耐久性と環境適合性の向上に向けた研究開発に重点的に取り組んでいます。日立金属やJFEスチールといった日本のメーカーは、持続可能な製造業のトレンドを支えるため、自動化や精密工具への投資を積極的に進めています。インドとマレーシアの地域企業は、国際的な品質基準を導入しながら、増大する国内需要に対応するために生産能力を拡大しています。戦略的な合併、合弁事業、そして環境に配慮した製品開発への注力は、競争優位性を維持するための鍵となります。

高速度鋼(HSS)市場における世界トップメーカー

会社名 | 原産国 | 推定市場シェア |

カーペンターテクノロジー株式会社 | アメリカ合衆国 | 12.6% |

サンドビックAB | スウェーデン | 10.9% |

ベーラー・ウッデホルム(フォエスターパイン) | オーストリア | 9.3% |

日立金属株式会社 | 日本 | 8.5% |

JFEスチール株式会社 | 日本 | 7.2% |

住友電気工業 | 日本 | 6.4% |

AKスチール・ホールディング(現クリーブランド・クリフス) | アメリカ合衆国 | xx% |

ユニバーサルステンレス&合金製品 | アメリカ合衆国 | xx% |

オウトクンプ株式会社 | フィンランド | xx% |

BGHエーデルシュタールヴェルケGmbH | ドイツ | xx% |

ポスコ | 韓国 | xx% |

タタ・スチール・リミテッド | インド | xx% |

JSWスチール株式会社 | インド | xx% |

マレーシア製鉄所(KL)Bhd | マレーシア | xx% |

市場の競争環境におけるいくつかの重点領域を以下に示します。

最近の動向

- 2025年7月、 Metal Bulletinは、主に自動車および航空宇宙セクターの牽引により、高速度鋼の世界需要が2024年に18%増加すると報告しました。しかし、原材料価格、特にタングステンとコバルト価格の高騰により、メーカーはコスト効率と持続可能性の向上を目指して合金組成の革新を迫られています。SandvikやCarpenter Technologyなどの大手企業は、工具寿命の向上と環境への影響軽減を目指し、高度なコーティングと熱処理プロセスに多額の投資を行っています。

2022年6月、 MINING.COMは、サンドビックが米国アリゾナ州にあるグリーンフィールドのヘルモサ重要鉱物プロジェクト向けに、サウス32社から地下採掘機器フリートを供給する大型契約を締結したと報じました。この契約の大部分はバッテリー電気自動車(BEV)で構成されており、サンドビックにとって過去最大のBEV受注となります。フリートには様々なBEVと従来型の機器が含まれており、納入は2026年第4四半期から2030年にかけて開始される予定です。

- Report ID: 7929

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。