ハードウェア・イン・ザ・ループ市場の展望:

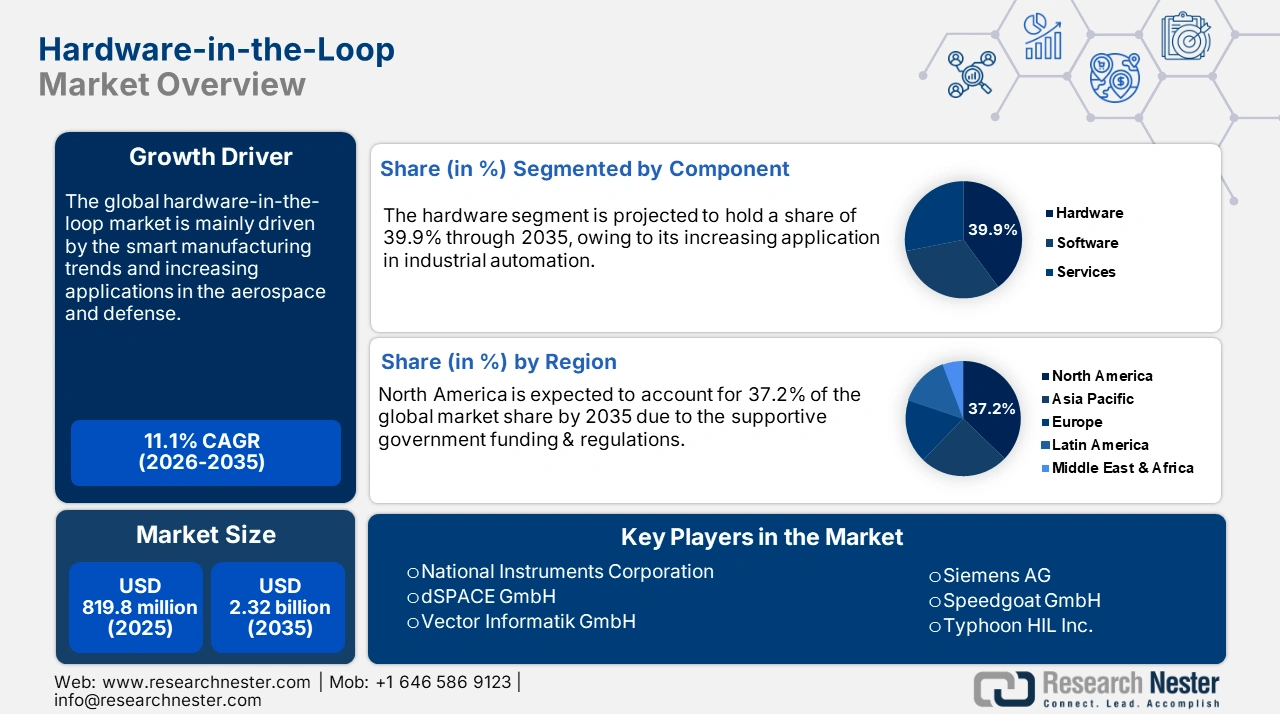

ハードウェア・イン・ザ・ループ市場規模は2025年に8億1,980万米ドルで、2035年末までに23億2,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、年平均成長率(CAGR)11.1%で成長が見込まれます。2026年には、ハードウェア・イン・ザ・ループの業界規模は9億1,000万米ドルに達すると予測されています。

ハードウェア・イン・ザ・ループ(HIL)生産は、高精度電子機器、ソフトウェア・プラットフォーム、デジタル機器、組み込みソリューションのサプライチェーンに重点を置いています。これらのシステムの安定供給は、ハードウェア・イン・ザ・ループ部品の貿易にプラスの影響を与えています。欧米メーカー、特に米国メーカーが輸入する原材料の大部分は、日本、台湾、韓国などのアジア太平洋諸国から輸入されています。OECの分析によると、2024年に米国は226億米ドル相当の半導体デバイスを輸入し、1,227品目中20番目に輸入量の多い製品となりました。これらの輸入額の上位国は、ベトナム(56億4,000万米ドル)、タイ(35億米ドル)、マレーシア(32億6,000万米ドル)、インド(16億2,000万米ドル)、カンボジア(13億5,000万米ドル)でした。

米国地質調査所(USGS)の報告書によると、中国は世界最大のレアアース生産国であり、輸出国でもあることが示唆されています。これは、HILコンポーネントの製造に不可欠な原材料の貿易がアジア太平洋地域によって支配されていることを強調しています。さらに、エネルギー分野におけるHIL関連技術への公的投資は、今後数年間で加速すると見込まれています。したがって、公的資金の動きは、HILソリューションの導入を加速させる上で重要な役割を果たすと予想されます。

ハードウェア・イン・ザ・ループ市場 - 成長の原動力と課題

成長の原動力

- 航空宇宙・防衛分野の近代化: HILソリューションは、航空電子機器、航法システム、飛行制御における高度な機能により、航空宇宙・軍事分野で需要が高まっています。欧州宇宙機関(ESA)の2024~2030年ホライズン・ディフェンス・ロードマップ、米国空軍のデジタルツイン・イニシアチブ、NASAのアルテミス計画といった取り組みは、リアルタイム検証システムへの高い需要を牽引しています。デジタルトランスフォーメーションの急速な進展も、今後数年間でハードウェア・イン・ザ・ループ(HIL)コンポーネントの導入を促進すると予想されています。さらに、デジタル化の推進を目的とした多額の防衛予算は、HILメーカーにとって収益性の高い環境を生み出しています。

- インダストリー4.0とデジタルツインの統合:スマートマニュファクチャリングのトレンドは、自動車、エネルギー、航空宇宙など、様々な業界でハードウェア・イン・ザ・ループ(HIL)ソリューションの採用を促進しています。デジタルツインとインダストリー4.0は、HiLシステムと相まって、近い将来に普及が進むと予想されています。ドイツ、日本、韓国は、イノベーションにおけるリーダーシップにより、HILコンポーネントの導入を牽引すると予想されます。

- 自動運転/ADAS、安全性と規制遵守:自動車の自律性が高まるにつれ、センサー、認識・判断アーキテクチャ、制御アルゴリズムの厳格なテストが求められています。規制当局は、徹底的な検証を必要とする安全性と性能基準の要求をますます強めています。制御された再現可能な環境で、まれなシナリオや危険なシナリオも含め、様々なシナリオを再現するにはHILが必要です。例えば、2024年3月、ローデ・シュワルツはIPG Automotiveと提携し、車載レーダーHILテストの改善に着手しました。これは、自動運転テストを屋外トラックからラボ/制御環境へ移行することを目指しています。これは、テストカバレッジの向上、コンプライアンスの遵守、そして開発のスピードアップを目指しています。

課題

- 国境を越えたデータ転送の制限:消費者の個人データを国境を越えた転送から保護することを目的とした厳格な規制により、ハードウェア・イン・ザ・ループ(HIL)ソリューションの販売はある程度制限されると予想されます。EUの一般データ保護規則(GDPR)やインドのデジタル個人データ保護法(2023年)などは、国際的なデータの流れを制限する政策であり、クラウドベースのHILソリューションの開発と改良を制限しています。全体として、公的機関や他の業界大手との戦略的連携が、この課題への対応に役立つことが期待されます。

- インフラのギャップ:ハードウェア・イン・ザ・ループ(HIL)ソリューションの導入は複雑なプロセスであり、高度なインフラが必要です。予算が限られた市場では、デジタル技術や堅牢な接続ネットワークが利用できないことが、HILメーカーの収益成長の阻害要因となると予想されます。しかしながら、業界大手はこれらの地域を潜在性の高い市場と捉え、未開拓市場からの大きなビジネスチャンスを捉えるため、設備の拡張を進めています。

ハードウェア・イン・ザ・ループ市場規模と予測:

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

11.1% |

|

基準年市場規模(2025年) |

8億1,980万米ドル |

|

予測年市場規模(2035年) |

23億2000万米ドル |

|

地域範囲 |

|

ハードウェア・イン・ザ・ループ市場のセグメンテーション:

アプリケーションセグメント分析

自動車分野は、2035年までに世界のHIL市場シェアの42.8%を占めると予想されています。先進運転支援システム(ADAS)と自動運転の普及拡大は、HILシステムの採用を促進すると予測されています。EUの道路安全プログラム(2021~2030年)や米国運輸省のAV政策更新(2023年)など、進化する強制規制は、自動車HILプラットフォームの採用を加速させています。さらに、電気自動車の需要増加も、今後数年間でHILソリューションの採用を促進すると予想されます。

コンポーネントセグメント分析

ハードウェアセグメントは、調査期間を通じて世界市場シェアの39.9%を占めると予測されています。産業オートメーションとスマートマニュファクチャリングのトレンドは、HILテストにおけるリアルタイムプロセッサとI/Oモジュールの適用を促進しています。この成長を牽引する主な要因は、デジタルツイン技術と予知保全ソリューションの導入拡大です。電気自動車や自動運転車の普及に伴い、パワートレイン、バッテリー、ADASシステムを動的な条件下で検証するための強力なハードウェアプラットフォームが求められています。この成長は、安全性が極めて重要なシステムに堅牢な実世界インターフェースを必要とする航空宇宙やエネルギーなどの業界によっても支えられています。

さらに、ハードウェアのアップグレードにより、デジタルツインやクラウドベースのテストフレームワークとの統合が可能になり、拡張性と精度が向上します。例えば、2025年5月には、 OPAL-RT TechnologiesがOP1400-BM Power-HILシステムを発表しました。これは、学術用途と産業用途の両方において、パワーエレクトロニクスと制御システムのテストにコスト効率の高いリアルタイムハードウェアを提供するように設計されています。

最終用途セグメント分析

自動車、航空宇宙、産業機器メーカーがHiLシステムを活用して試作コストを削減し、市場投入までの時間を短縮しているため、OEMセグメントは予測期間中に急速な成長を遂げると予想されています。このセグメントの成長は、電気自動車、自動運転システムの急増、そして厳格な安全規制の導入など、いずれも広範なリアルタイム検証を必要とする状況に起因しています。OEMは、物理的なプロトタイプを作成するリスクを負うことなく、稀なエッジケースを含む数千ものテストシナリオを複製できるというHiLのメリットを享受できます。これは製品の信頼性を高めるだけでなく、進化するグローバル規格への準拠も保証します。

ハードウェア・イン・ザ・ループ市場に関する当社の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

成分 |

|

応用 |

|

最終用途 |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

ハードウェア・イン・ザ・ループ市場 - 地域分析

北米市場の洞察

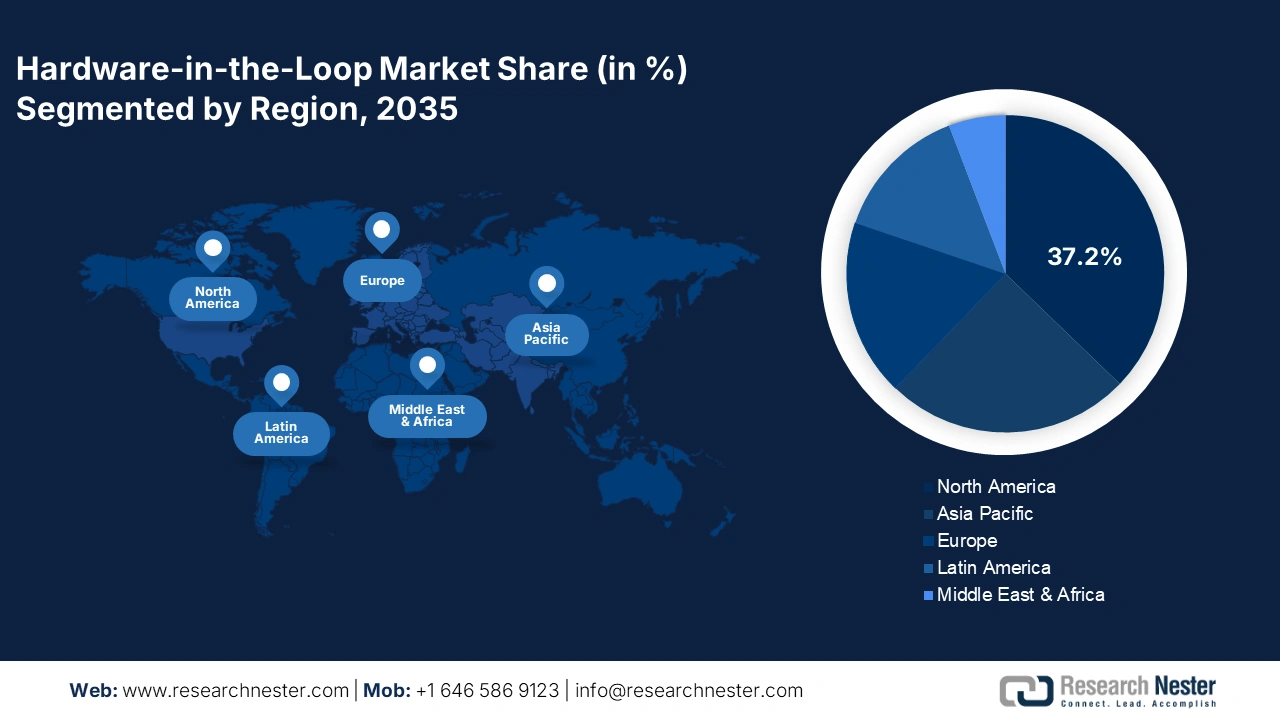

北米のHIL(ハードウェア・イン・ザ・ループ)市場は、2035年までに世界全体の収益シェアの37.2%を占めると予測されています。航空宇宙、自動車、産業オートメーション分野におけるリアルタイムシステムシミュレーションの導入拡大は、HILソリューションの売上増加に貢献しています。政府の支援策もHILソリューションの導入を加速させています。これらの投資は、HILを含む技術の基盤を築くことが期待されています。通信業界と自動車業界は、HILプラットフォームの売上増加を牽引しています。

米国におけるHIL市場は、2035年末までに相当なシェアを獲得すると予測されています。防衛、自動車、半導体産業における継続的な研究開発活動は、今後数年間でHILプラットフォームの採用を促進すると見込まれます。デジタルインフラと産業オートメーションの急速な発展は、HILコンポーネントメーカーにとって収益性の高い環境を生み出しています。通信分野の急速な拡大も、HILソリューションの商業化において重要な役割を果たしています。

カナダにおけるHiLソリューションの販売は、予測期間を通じて増加すると予想されています。産業インフラのデジタル化と自動車技術の革新が、カナダにおけるHILソリューションの取引を牽引しています。クリーンエネルギー、送電、電力系統インフラといった産業において、制御・保護システムのリアルタイム検証の必要性が高まっていることから、市場は成長を続けています。規制の圧力に加え、電化と再生可能エネルギーへの移行も相まって、カナダの電力会社やOEMは、コストのかかる故障を回避し、導入を加速するためにHiLの導入を迫られています。

さらに、技術革新センター、シミュレーション施設、政府助成金などが地域におけるHiL導入を支援しており、中小企業から大企業まで、HiL導入へのアクセスを容易にしています。日立エナジーカナダは、モントリオールに新しいHVDCシミュレーションセンターを建設し、ヴァレンヌの変圧器工場を近代化するために、連邦政府から2,159万米ドルの助成金を受けました。この施設により、HVDCシステムのリアルタイムシミュレーションが可能になり、実際の設置前に制御・保護システムを試験することが可能になります。

APAC市場インサイト

アジア太平洋地域のHIL市場は、2026年から2035年にかけて10.7%という堅調な年平均成長率(CAGR)で成長すると予測されています。自動車、エレクトロニクス、航空宇宙、エネルギーといったエンドユーザーの強い存在感が、HILプラットフォームの導入を促進しています。自動化とデジタル化のトレンドは、この地域におけるHILソリューションの需要を加速させています。日本と韓国の技術革新における精緻さは、革新的なHILソリューションの販売を牽引すると予想されます。

中国は半導体をはじめとする電子部品製造の中心地であり、今後数年間、HILソリューションの販売を牽引すると予想されます。政府のデジタルトランスフォーメーション戦略は、同国のHIL(Hardware in the Loop)部品メーカーに新たなビジネスチャンスをもたらすと期待されています。さらに、標準化や補助金を通じてハードウェアとソフトウェアの統合を合理化するための政府の取り組みは、HILソリューションの普及を促進すると予想されます。

インドのハードウェア・イン・ザ・ループ市場は、2035年まで大幅に拡大すると予想されています。官民による研究開発投資の増加、半導体製造の進歩、そして自動車貿易の活況により、HILメーカーの収益シェアは拡大すると見込まれます。自動車メーカーは、EVパワートレインのテストにHILプラットフォームをますます活用しています。デジタル・インディアとセミコン・インディアの取り組みも、市場全体の成長に貢献しています。航空宇宙・防衛分野の近代化は、今後数年間、HILメーカーに利益をもたらすと見込まれます。

ヨーロッパ市場の洞察

ヨーロッパは、厳格な自動車の安全性と排出ガス規制、航空宇宙・防衛分野の好調、そして電動化と再生可能エネルギーへの取り組みにより、予測期間中に急速な成長が見込まれています。ユーロNCAP、EU CCAMロードマップ、排出ガス指令などの規制体制は、エッジケースを含む広範なテストを要求しており、OEMとTier 1サプライヤーはHILの採用を迫られています。また、多くのヨーロッパ諸国は研究開発に助成金を支給しており、熟練したエンジニアリング人材と卓越した研究拠点が確固たる基盤を築いています。電気自動車の普及に伴い、バッテリー、インバーター、熱管理システムをさまざまな負荷下でテストすることが必須となっていますが、HILはこれらをより安価に、確実に、そして早期に実現します。2024年2月、ヨーロッパのNORDEX SEは、R&D Test Systemsが開発した新しい電力ハードウェア・イン・ザ・ループ(PHIL)テストベンチを発表しました。このテストベンチは、電動ドライブトレインのグリッドコンプライアンステストを行うもので、フィールドテストではなくラボでさまざまなグリッド条件と障害シナリオをシミュレーションできます。

英国のHiL市場は、低炭素自動車の未来、電動化の推進、コネクテッドカー/自動運転車のシステムの導入、そして通信とインフラのセキュリティ確保の必要性から、急速に成長しています。政府の資金、研究所、試験施設、そして政策イニシアチブは、企業や大学がより優れたHILインフラを構築できるよう支援しています。また、国内試験を増やし、海外の試験場への依存を減らす取り組みも、地元の研究所インフラへの投資を促進しています。例えば、2024年5月、Fortescueは、以前はArrivalが所有していた英国バンベリーの自動車試験ラボを買収し、電動化のための社内プロトタイプ研究開発と試験を強化しました。この施設には、駆動ユニットや制御ユニットなどのHIL型テストに関連するテストセル、バッテリー開発エリア、EMCチャンバーなどが含まれています。

ドイツは、大手自動車OEM、強力なティア1サプライヤー基盤、そして堅牢な産業・自動車研究開発エコシステムに支えられ、欧州における主要なHIL市場の一つであり続けています。ドイツ企業は、電動化、自動運転、ADASセンサー開発、航空宇宙システムの最前線に立っており、これらはすべて、リアルタイムでの広範なハードウェアとソフトウェアの統合テストを必要とします。さらに、ドイツが産業オートメーション、ロボティクス、メカトロニクスに力を入れていることも、HILシステムの成長を支えています。

主要なハードウェア・イン・ザ・ループ市場のプレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ハードウェア・イン・ザ・ループ市場の主要企業は、技術革新、合併・買収、新製品の発売、提携・協業、地域展開など、様々な有機的・無機的な戦略を駆使し、売上と地位の向上を目指しています。ドイツと米国を拠点とする企業は、自動車および航空宇宙企業と戦略的提携を結び、特定分野における優位性を強化しています。官民投資の増加も、今後数年間で業界大手企業の収益シェアを押し上げると予想されています。以下は、世界市場で事業を展開する主要企業の一覧です。

会社名 | 原産国 | 収益分配2035 |

ナショナルインスツルメンツ社 | 私たち | 13.7% |

dSPACE GmbH | ドイツ | 12.9% |

ベクター・インフォマティック社 | ドイツ | 11.1% |

OPAL-RTテクノロジーズ株式会社 | カナダ | 7.2% |

シーメンスAG | ドイツ | 6.6% |

スピードゴートGmbH | スイス | xx% |

株式会社タイフーンHIL | スイス | xx% |

AVLリスト株式会社 | オーストリア | xx% |

ETAS GmbH (ロバート・ボッシュ GmbH 子会社) | ドイツ | xx% |

キーサイト・テクノロジーズ | 私たち | xx% |

MathWorks 株式会社 | 私たち | xx% |

IPGオートモーティブGmbH | ドイツ | xx% |

LHPエンジニアリングソリューションズ | 私たち | xx% |

タタ・エルクシ社 | インド | xx% |

DreamEDGE Sdn. Bhd. | マレーシア | xx% |

横河電機株式会社 | 日本 | xx% |

日立アステモ株式会社 | 日本 | xx% |

株式会社本田技術研究所 | 日本 | xx% |

三菱電機株式会社 | 日本 | xx% |

富士通株式会社 | 日本 | xx% |

以下は、ハードウェア・イン・ザ・ループ市場における各企業のカバー領域です。

最近の動向

- 2025年8月、設計・技術サービスの世界的リーダーであるタタ・エルクシと、日本を拠点とする多国籍モビリティ企業であるスズキ株式会社は、インドのトリバンドラムに「スズキ・タタ・エルクシ・クラウドHILセンター」を正式に開設しました。この施設は、スズキにとって初のクラウド対応フルビークルHIL検証センターであり、プネーのオフショア開発センター(ODC)に次ぐ、タタ・エルクシとスズキの共同事業における2番目のエンジニアリングセンターとなります。

- 2025年3月、エマソンは、組込みソフトウェアの開発とテストの高まるニーズに対応するために設計された、革新的なソフトウェアソリューション「NI LabVIEW+ Suite for HIL」の発売を発表しました。このスイートは、ハードウェア・イン・ザ・ループ(HIL)のお客様向けに、テスト、検証、データ分析ツールなどを含むカスタマイズされたソリューションを提供します。

- Report ID: 3831

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。