グラファイトカソードブロック市場の見通し:

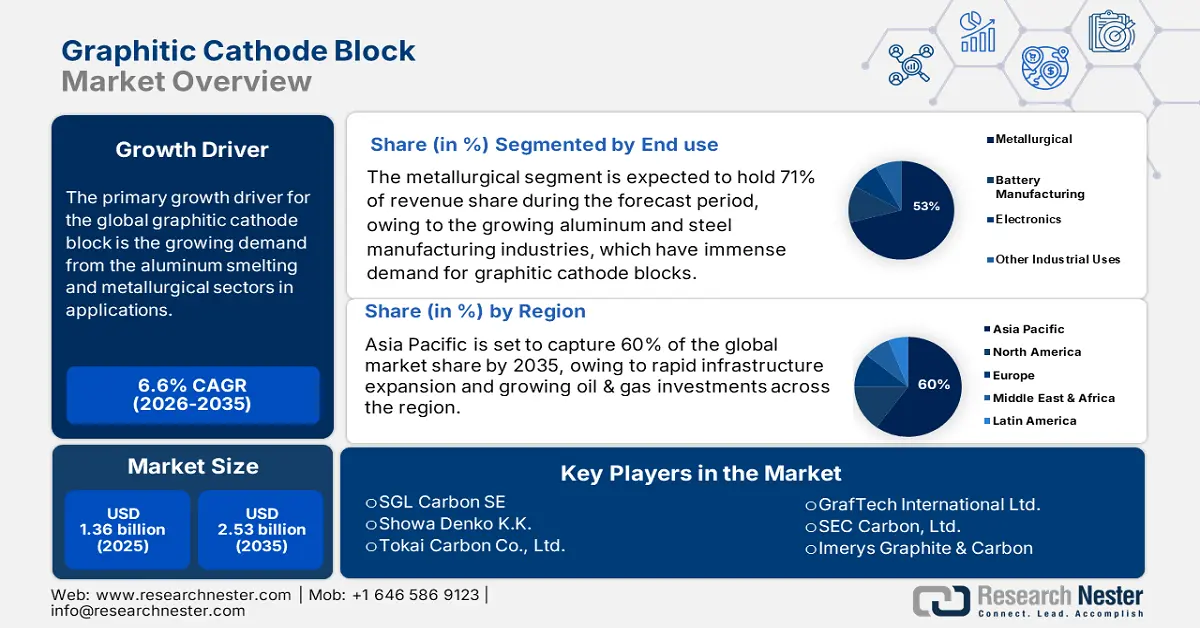

グラファイトカソードブロック市場規模は2025年に13億6,000万米ドルと評価され、2035年末までに25億3,000万米ドルに達すると予測されています。予測期間(2026年から2035年)中、約6.6%のCAGRで成長が見込まれます。2026年には、グラファイトカソードブロックの業界規模は14億5,000万米ドルに達すると推定されています。

世界のグラファイトカソードブロック市場の主な成長原動力は、電解還元セル、炉ライニング、高温耐火物などの用途におけるアルミニウム製錬および冶金部門からの需要増加です。こうした背景から、国際アルミニウム協会(IAI)は2024年の一次アルミニウム生産量を2億9,345万6千トンと記録しました。需要を押し上げるその他の要因としては、アジア太平洋地域、特にインドにおける産業活動の活発化が挙げられます。一次アルミニウム生産量は、2023年度(4月~6月)の102万8千トン(LT)から2024年度(4月~6月)の104万3千トン(LT)に増加し、前年同期比1.2%増加しました。

グラファイト正極ブロックの製造に必要な原材料のサプライチェーンは、供給途絶や価格変動の影響を受けやすい石油コークスとニードルコークスへの依存度が高いため、困難な状況にあります。世界のニードルコークス価格は、製油所の生産制約とリチウムイオン電池の需要増加により、2023年第1四半期から2024年第2四半期にかけて上昇しました。こうした傾向を受け、北米、EU、東アジアの各国政府は、国内での正極ブロック生産を可能にするため、戦略的な補助金、税制優遇措置、保護主義政策を実施しています。

グラファイトカソードブロック市場 - 成長要因と課題

成長の原動力

- アルミニウム製錬産業の拡大:アルミニウム生産量は2025年7月に約6,373千トンに達しました。この増加は、自動車、航空宇宙、建設業界からの需要増加によるものです。グラファイトカソードブロックは、アルミニウム電解セルに不可欠な部品であり、高い熱伝導性、耐薬品性、そして過酷な条件下での構造的完全性を備えています。特に自動車、航空宇宙、包装分野で軽量アルミニウムの世界的な需要が急増しているため、製錬所は生産能力を拡大しており、耐久性と効率性に優れたカソード材料の需要が直接的に増加しています。製錬工程における技術の向上は、寿命が長くエネルギー損失が少ない高度なグラファイトブロックの需要をさらに押し上げています。さらに、アジア太平洋地域や中東などの地域では、新しい製錬施設に多額の投資が行われており、市場の上昇傾向を強めています。

- 冶金プロセスの進歩: 現代の製錬技術は、エネルギー効率を高め、排出量を削減するために絶えず開発されています。不活性アノードと高度な電解セル技術の使用により、カソードブロックは優れた熱伝導性とより優れた機械的強度を持つ必要があります。世界経済フォーラム(IEAおよびIAIのデータを引用)によると、一次アルミニウム製錬は1トンあたり約70GJを消費し、鉄鋼やセメント生産よりも大幅に高いエネルギーを最も消費する産業活動の1つとなっています。このプロセスは世界の電力消費量の約4%も占めており、そのうち最大70%は化石燃料源、主に石炭に由来しています。技術革新により、カソードブロックの寿命は3年から5年になると予想されており、交換の必要性と運用コストが削減されるため、グラファイトカソードブロックの採用がさらに促進され、成長が見込まれます。

- 高純度炭素材料の需要増加:アルミニウム製錬では、汚染を防ぐために、純度99.6%以上で硫黄含有量が最小限の陰極ブロックが必要です。このような高純度グラファイト陰極ブロックは、完璧な金属品質と欠陥の少なさを保証します。世界的な粗鋼生産の増加に伴い、冶金業界では不純物の少ない炭素材料が重視されています。こうした品質意識の高まりから、製造設備は高純度グラファイト陰極ブロックの生産へとシフトし、より純度の高い仕様と優れた性能が求められるこれらの陰極ブロックの市場成長を支えています。

世界の黒鉛供給と黒鉛正極ブロック市場への影響

世界のグラファイト鉱山生産量と埋蔵量は、原材料の入手可能性、価格、そして拡張性を決定づけるため、グラファイトカソードブロック市場を牽引する上で重要な要素です。グラファイトカソードブロックは、中国、モザンビーク、ブラジルなどの主要生産国から供給される高純度の天然または合成グラファイトに大きく依存しています。世界的な鉱業生産量の増加と新たな埋蔵量の採掘が進むにつれて、メーカーはより安定的かつ費用対効果の高いグラファイト供給へのアクセスが可能になり、アルミニウム製錬インフラの拡張が可能になります。一方で、供給制約や地政学的混乱により供給が逼迫し、合成代替品や高度な処理技術への需要が高まる可能性があります。このように、世界のグラファイト採掘の動向は、グラファイトカソードブロック市場の成長、イノベーション、そして競争力に直接的な影響を与えます。

世界の鉱山生産量と埋蔵量

国 | 2023 | 2024 | 予約する |

オーストリア | 500 | 500 | |

ブラジル | 7万2000 | 73,000 | 74,000,000 |

カナダ | 13,000 | 3,500 | 570万 |

中国 | 1,210,000 | 1,230,000 | 78,000,000 |

ドイツ | 170 | 150 | |

インド | 11,000 | 11,500 | 860万 |

北朝鮮 | 8,100 | 8,100 | 2,000,000 |

大韓民国 | 23,800 | 27,000 | 1,800,000 |

マダガスカル | 13万 | 10万 | 24,000,000 |

メキシコ | 2,000 | 2,000 | 310万 |

モザンビーク | 16万6000 | 96,000 | 25,000,000 |

ノルウェー | 10,380 | 7,200 | 60万 |

ロシア | 16,000 | 16,000 | 14,000,000 |

スリランカ | 2,600 | 2,200 | 150万 |

タンザニア | 6,120 | 6,000 | 18,000,000 |

七面鳥 | 2,800 | 2,000 | 690万 |

ウクライナ | ウクライナ 1,000 | 2,000 | |

ベトナム | 500 | 500 |

出典: USGS

2023年のグラファイトの輸出入

主要輸出国 | 価値 USD | 主要輸入業者 | 価値 USD |

中国 | 4億200万ドル | アメリカ合衆国 | 1億6000万ドル |

モザンビーク | 7100万ドル | 韓国 | 1億900万ドル |

マダガスカル | 4830万ドル | 日本 | 9540万ドル |

出典: OEC

課題

- 高いエネルギー消費と製造コスト:グラファイト技術では、カソードブロックの製造に数時間にわたって高温状態を維持する必要があり、膨大な量の電気エネルギーを消費します。これは、世界的なエネルギー価格の上昇、特に電力供給が不安定な地域において、コスト増加につながる可能性があります。コスト圧力は、メーカーの競争力ある規模拡大を阻害するだけでなく、利益率も低下させ、エンドユーザーレベルでの価格設定を迫ります。その結果、市場の成長が阻害され、価格に敏感な冶金業界への導入が遅れることになります。

- 技術的障壁と品質基準:高純度、高熱安定性、そして電気伝導性を一貫して備えたグラファイト正極ブロックの製造は、技術的に非常に困難です。品質のばらつきは、アルミニウム製錬の効率低下、操業の混乱、そして交換コストの増加につながります。こうした厳格な品質要件は、有能な製造業者の数を制限し、製造の複雑さを増大させ、業界の拡大を阻害します。そのため、こうした障壁は、新規参入者が業界基準を満たすことを阻む要因となっています。

グラファイトカソードブロック市場規模と予測

| レポート属性 | 詳細 |

|---|---|

|

基準年 |

2025 |

|

予測年 |

2026~2035年 |

|

年平均成長率 |

6.6% |

|

基準年市場規模(2025年) |

13億6000万米ドル |

|

予測年市場規模(2035年) |

25億3000万米ドル |

|

地域範囲 |

|

グラファイトカソードブロック市場のセグメンテーション:

最終用途セグメント分析

冶金セグメントはグラファイトカソードブロック市場を支配しており、2035年まで収益シェアの約71%を維持すると予想されています。これは主に、優れた熱伝導性と電気伝導性を持つグラファイトカソードブロックに対する膨大な需要があるアルミニウムおよび鉄鋼製造産業の成長によって推進されています。 2023~2024年度、インドは粗鋼1億4,360万トン、完成鋼1億3,850万トンを生産しました。 稼働中の鉱山は1,319か所、95種類の鉱物が生産され、鉱物生産額は合計134億ドルでした。 エネルギー効率の向上と二酸化炭素排出量の削減を目的とした、電気アーク炉(EAF)による鉄鋼生産と電解アルミニウム生産プロセスの採用増加が、需要を押し上げています。 金属業界では、よりクリーンで環境に優しい製造への移行が進んでおり、グラファイトカソードブロックがプロセスで中心的な役割を果たすことも浮き彫りになっています。

アプリケーションセグメント分析

用途分野においては、アルミニウム製錬が2035年に約63%という最大のグラファイトカソードブロック市場シェアを占めると予測されています。このサブセグメントの成長は、特にアジア太平洋地域における世界のアルミニウム生産の急速な増加に左右されます。グラファイトカソードブロックは電解還元セルの基本的な電極であり、効率的なアルミニウム抽出を可能にします。寿命を延ばし、製錬時のエネルギー消費を最小限に抑えるカソードブロック技術の開発により、採用が拡大しています。包装、自動車、建設分野からの需要の高まりが、このサブセグメントの市場におけるリーダーシップを牽引し続けています。

タイプセグメント分析

石油系ニードルコークスは、2035年にはグラファイトカソードブロック市場において約56%という最大のシェアを占めると予想されています。このコークスは高い構造と純度を備えているため、要求の厳しい冶金市場で使用される高品質のグラファイトカソードブロックの製造に最適です。石炭系グラファイトコークスと比較した技術的優位性と入手しやすさも、市場での地位をさらに強化しています。しかしながら、供給不足と価格変動は生産者の真価を試すものと予想され、増加する需要に対応するため、グリーン調達とプロセス改善への投資拡大を促すでしょう。

当社の世界的なグラファイトカソードブロック市場の詳細な分析には、次のセグメントが含まれます。

セグメント | サブセグメント |

最終用途 |

|

応用 |

|

タイプ |

|

Vishnu Nair

グローバル事業開発責任者このレポートをニーズに合わせてカスタマイズ:当社のコンサルタントに連絡して、パーソナライズされた情報とオプションを取得してください。

グラファイトカソードブロック市場 - 地域分析

アジア太平洋市場インサイト

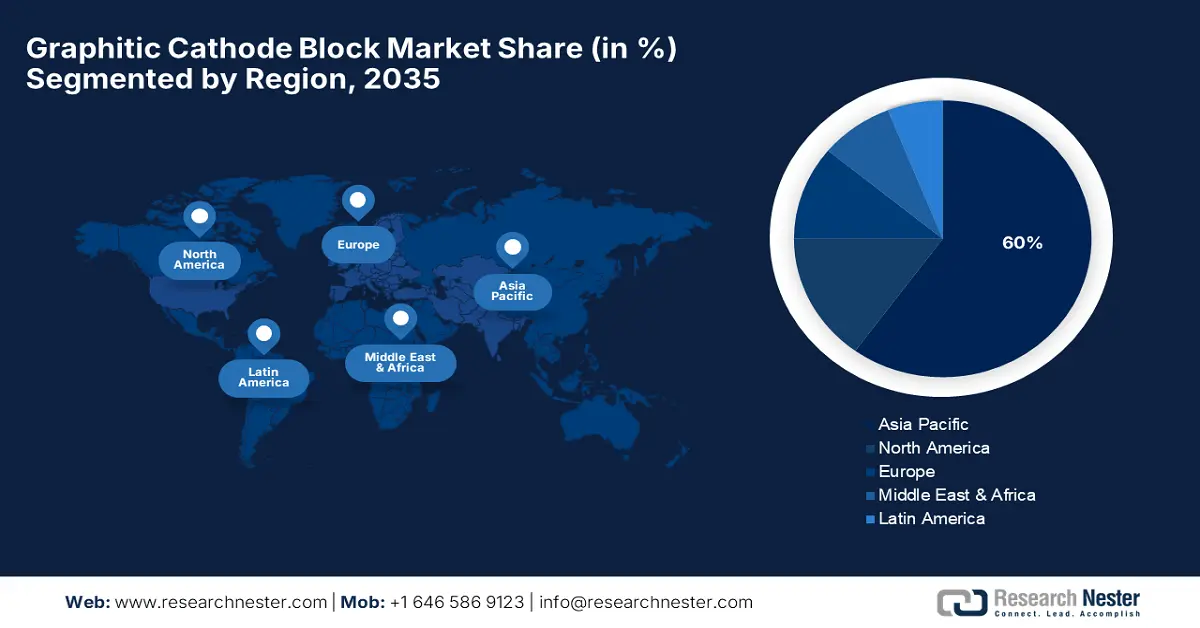

アジア太平洋地域は、急速な工業化により現地の粗鋼生産が増加しているため、2035年には60%の市場シェアを獲得し、世界の黒鉛陰極ブロック市場をリードすると予想されています。世界鉄鋼協会が発表した暫定値によると、粗鋼の世界生産量は2024年に1,884.6百万トンに達しました。2024年には前年比0.9%減の1,750.9百万トンとなり、2024年10月の推計では、鉄鋼需要は2025年に前年比1.2%増の1,771.5百万トンに達すると予測されています。需要はアルミニウム生産によっても牽引されており、中国だけで5,010万トンを超えています。アジア太平洋地域のインフラ支出は2023年に3.2兆米ドルを超え、冶金の進歩を牽引しました。日本、韓国、インドでは製錬プロセスの大幅な近代化が可能になり、堅牢でエネルギー効率の高い陰極ブロックの需要が生まれています。

中国は、2035年までに世界市場の約40.2%を占め、地域最大の黒鉛正極ブロック市場であり続けると予想されています。中国の冶金産業は電気アーク炉(EAF)技術への移行を進めており、硫黄含有量を減らし炭素排出量を削減する高純度正極ブロックの需要が高まっています。2023年時点で、中国は世界最大の黒鉛生産国であり、世界の生産量の約77%を占めています。中国で生産される黒鉛の約15%は非晶質黒鉛で、約85%は鱗片状黒鉛です。10月、中国は、鱗片状黒鉛、球状黒鉛(天然および合成)、膨張性黒鉛、およびいくつかの合成黒鉛製品を含む特定の品目に対する輸出制限を12月1日に発効させると発表しました。中国は5万8千トンの鱗片状黒鉛精鉱を輸出した。これは、2022年の同時期の輸出量8万1千トンから減少した。主な輸出先は、韓国(18%)、日本(17%)、インド(14%)、米国(8%)であった。2023年の同時期、中国は天然球状黒鉛を3万9千トン輸出したが、これは2022年の4万5千トンから減少した。主な輸出先は、韓国(56%)、米国(23%)、日本(19%)であった。

インドは2035年までにグラファイトカソードブロックの市場シェアの12%を占めると見込まれている。政府の国家鉄鋼政策では、501億米ドル相当のインフラ投資を伴う3億0030万トンの製鋼能力の確保が議題に上がっている。設備更新により、効率向上とエネルギー要件の削減を目的とした製錬所向けグラファイトカソードブロックの需要が非常に高まっており、世界の主要国に対するインドの冶金分野におけるエネルギー強度の格差15.2%を埋めることができる。それに加えて、同国の再生可能エネルギー統合の取り組み(2024年には151GWの設備容量)の最適化により、製錬でクリーンな電力を使用することが承認される。2023年の政府は、高品質の炭素材料の国内生産を奨励し、輸入への依存を減らすために、52億米ドル相当の推進力を確立した。

北米市場インサイト

北米は、アルミニウムおよび鉄鋼業界の着実な成長により、2035年までに世界のグラファイト正極ブロック市場の15%のシェアを占めると予想されています。先進ブロックの需要の高まりは、エネルギー効率向上のための厳格な排出規制下での工場の近代化に起因しています。レジリエンス・プログラムは、バイ・アメリカン法の対象となるグラファイト正極ブロックを含む、業界にとって不可欠な材料の国内調達を奨励しています。

米国は2035年までに世界の黒鉛正極ブロック市場の14.3%を維持すると予想されています。アルミニウム製錬は低炭素技術への大規模な投資です。米国の合成黒鉛生産量は2022年に319,000トン(t)に増加し、その価値は14.5億ドルに達しました。これは、2021年の259,000トン(t)から増加し、その価値は11.6億ドルでした。米国の天然黒鉛の輸出量(天然黒鉛に限る)と輸入量はそれぞれ9,500トンと89,200トンでした。これは、2021年と比較して輸出量が10%、輸入量が68%増加したことを示しています。米国の合成黒鉛の輸出量と輸入量はそれぞれ38,700トンと151,000トンでした。米国の合成黒鉛と天然黒鉛の見かけの消費量はそれぞれ43万1,000トンと7万9,700トンでした。世界の天然黒鉛生産量は168万トンと推定されています。さらに、電気炉生産は急速に増加しており、操業効率の向上と排出量削減のために高品質の黒鉛カソードブロックが求められています。

カナダは、年間340万トン以上(世界総生産量の61%に相当)のアルミニウム主要生産国であり、水力発電によるアルミニウム生産が最大であることから、2035年までに世界のグラファイトカソードブロック市場の7.8%のシェアを獲得すると予想されています。これは、カナダが世界最大のアルミニウム生産国であることから、戦略的に大きな意味合いを持つためです。政府は、環境に配慮した製造業と冶金技術の革新を支援するプログラムに2億20万米ドルを支出しています。改良型カソードブロックへの投資により、製錬エネルギー効率が11~17%向上し、「クリーン成長と気候変動に関する全カナダ枠組み」で想定されている炭素排出量削減の達成に貢献することが期待されます。

ヨーロッパ市場の洞察

ヨーロッパは2035年までに世界のグラファイトカソードブロック市場において約11%のシェアを占めると予想されており、これは脱炭素化と持続可能な産業プロセスへの取り組みを反映しています。2023年にはヨーロッパで約1億4,020万トンの鉄鋼が生産されると推定されており、その61%以上が主に電気炉を用いたグラファイトカソードブロックを用いた製鉄プロセスによるものです。アルミニウム生産も、EUグリーンディールの目標達成に向けて近代化が進められており、その規模は推定502億米ドルです。ヨーロッパ各国政府は、循環型経済の原則と冶金における炭素排出量削減を促進するために、毎年51億米ドルを超えるプログラムに資金を提供しています。

2023年の粉末またはフレーク状の天然黒鉛の取引

国 / 地域 | 取引価値(1,000米ドル) | 数量(kg) |

イギリス | 2,415.57 | 1,168,280 |

ドイツ | 25,167.88 | 12,193,500 |

フランス | 161.77 | 90,965 |

イタリア | 316.45 | 176,682 |

スペイン | 204.94 | 143,504 |

出典: WITS

ドイツは、欧州の黒鉛カソードブロック市場で最大のシェアを占めると予想されており、同地域の市場シェアの約30.2%を占める見込みです。2023年のドイツの粗鋼生産量は4,020万トンでした。同時に、水素製鋼とカソード技術の近代化に向けた政府補助金12億ドルの投入により、低炭素鋼化への取り組みが加速しています。ドイツの国家水素戦略では、2030年までに鉄鋼からの排出量を50.2%削減するという目標が掲げられており、炉の効率と耐久性を高める炭素添加剤の商業化が促進されると期待されています。

フランスは、欧州におけるグラファイトカソードブロック市場の約15.3%のシェアを占めると予想されており、その主な牽引役は鉄鋼および化学産業です。SNBC(フランス国家炭素税制優遇制度)は、炭素材料の研究開発に8億1,000万米ドルを割り当て、炭素緩和型生産プロセスを支援しています。フランスの冶金部門では、グラファイトカソードブロックを使用することで、約10~12.3%のエネルギー節約と約8%の硫黄排出量削減を実現しており、どちらの数値も欧州連合(EU)が定める厳格な環境基準を満たしています。官民パートナーシップはイノベーションのペースをさらに加速させ、フランスを持続可能なカソードブロック需要の重要な中心地へと導いています。

グラファイトカソードブロック市場の主要プレーヤー:

- 会社概要

- ビジネス戦略

- 主な製品ラインナップ

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

世界のグラファイト正極ブロック市場は競争が激しく、主要企業はイノベーション、生産能力の拡大、そして持続可能な生産に注力しています。SGL Carbon SEや昭和電工株式会社といった大手メーカーは、熱伝導率の向上と排出量の削減を両立させた高性能正極ブロックの開発に多額の研究開発投資を行っています。戦略的な提携や買収は、企業の地理的展開と製品ポートフォリオの拡大に貢献しています。環境規制の強化を受け、企業はより環境に配慮した製造プロセスやリサイクルへの取り組みを強化しています。さらに、米国や日本といった国では、政府の優遇措置によって現地生産能力が強化され、サプライチェーンのリスクが軽減され、市場の安定性が高まっています。日本を代表する2社は、最先端技術と強力な輸出力で知られており、業界における日本の重要な役割を確固たるものにしています。

グラファイトカソードブロック市場における世界トップメーカー

会社名 | 国 | 推定市場シェア(%) |

SGLカーボンSE | ドイツ | 12.6% |

昭和電工株式会社 | 日本 | 11.2% |

東海カーボン株式会社 | 日本 | 9.3% |

グラフテックインターナショナル株式会社 | アメリカ合衆国 | 8.6% |

SECカーボン株式会社 | 韓国 | 7.2% |

イメリスグラファイト&カーボン | フランス | 6.7% |

HEGリミテッド | インド | xx% |

BHPグループ株式会社 | オーストラリア | xx% |

三菱ケミカル株式会社 | 日本 | xx% |

東海カーボンインド株式会社 | インド | xx% |

グラフテックマレーシアSDN BHD | マレーシア | xx% |

アズベリーカーボンズ株式会社 | アメリカ合衆国 | xx% |

HCスタルクGmbH | ドイツ | xx% |

グラファイトカソードブロック市場の競争環境におけるいくつかの重点分野を以下に示します。

最近の動向

- 2024年7月、 POSCO-Primetals HyREX実証プラントMOUとPrimetals Technologiesは、フルスケールのHyREX実証施設を共同で開発するための覚書を締結しました。この施設は2027年の完成を予定しており、2030年の商業化を目指しています。このプロジェクトでは、水素ベースの還元を利用して2040年までに年間最大250万トンを生産し、高耐久性カソード材料の需要を刺激することが見込まれています。

- POSCOは2024年4月、浦項パイロットプラントにおいて水素ベースの製鉄技術「HyREX」を用いて初の溶銑生産に成功しました。これにより、鉄1トンあたり約400kgのCO₂排出量を実現し、従来の高炉と比較して大幅な削減を実現しました。この画期的な技術革新は、炭素排出量の削減に重点を置き、環境に優しい鉄鋼生産への道を開くものであり、電気製錬炉における黒鉛カソードブロックなどの高性能炭素材料の需要拡大につながります。

- Report ID: 8084

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 市場の主要トレンドとインサイトのプレビューをご覧ください

- サンプルデータ表およびセグメントの内訳をご確認ください

- ビジュアルデータ表現のクオリティをご体験ください

- レポート構造と調査手法を評価してください

- 競争環境分析をひと目で把握ください

- 地域別予測がどのように提示されるかを理解してください

- 企業プロファイリングおよびベンチマーキングの深さを評価してください

- 実用的なインサイトがどのように戦略を支援できるかをプレビューしてください

実際のデータと分析を探索する

よくある質問(FAQ)

Copyright @ 2026 Research Nester. 無断複写・転載を禁じます。